极值理论下的企业失信与债券违约关系研究

2024-09-24薛天

摘 要: 利用中国A股上市企业财务数据以及企业失信数据,探讨了企业失信行为与债券违约之间的相关性。通过极值理论优化债券违约预警模型。实证分析发现:负面信用记录(如失信被执行人和行政处罚记录)对企业债券违约具有预警功能。高频失信会导致企业债券违约的可能性不断上升。此外,国有资本的介入对预防债务违约具有调节作用。

关键词: 信用管理;债务违约;极值理论

中图分类号: F 224.7;F 830.593

文献标志码: A

Corporate Dishonesty and Bond Defaults Basedon Extreme Value Theory

Abstract: The study explores the correlation between corporate dishonesty and bond defaults using financial data of Chinese A-share listed companies and corporate dishonesty data. The bond default warning model is optimized through extreme value theory. Empirical analysis reveals that negative credit records, such as dishonest judgment debtors and administrative penalties, serve as an early warning for corporate bond defaults. Frequent dishonest behavior leads to a continuous increase in the probability of corporate bond defaults. Additionally, the involvement of state-owned capital has a moderating effect on the prevention of debt default.

Key words: credit management; debt default; extreme value theory

0 引言

信用是现代市场经济的基石(杨柳,2023[1])。2022年10月,中国银保监会党委在《求是》上发文称:在防范化解重大金融风险方面,企业债务风险是一个应格外予以关注的问题。近年来,企业债券违约风险日益成为社会关注的重点。根据Wind数据,截至2023年末,我国债券市场累计发生1669起违约事件,涉及金额超1000亿元。自“11超日债”违约以来,不论是风险抵御能力较弱的民营企业,还是具有政府背景的国有企业,以及不同信用评级(包括AAA、AA+)的债券,均未能免除违约风险。企业债券的违约影响深远,不仅会恶化关联企业的财务状况,还可能触发连锁债务违约,削弱市场信心,甚至可能引爆更广泛的金融危机。在信用风险日趋复杂的背景下,亟须加强债券违约预警模型的理论和实证研究。

为此,党中央、国务院和金融监管部门高度重视金融风险防控。人民银行等机构联合发布《推动公司信用类债券市场改革开放指导意见》,明确将债券市场风险防控提升至更加重要的位置,要求进一步完善风险监测预警机制。中共中央办公厅、国务院办公厅发布《关于推进社会信用体系建设高质量发展促进形成新发展格局的意见》,提出要建立健全的风险防范化解机制,并突出了信用信息在金融风险管理中的关键作用。那么,在构建以信用为基础的新型监管机制的大环境下,如何运用企业信用信息预警上市公司债券违约呢?鉴于此, 本文结合我国社会信用体系,分别利用企业失信被执行人信息与行政处罚信息构建了失信行为变量,创新性地关注了企业债券在失信环境下的违约风险,从一个相反的视角佐证了社会信用体系建设对维护资本市场稳定发展的重要作用。

此外,现有研究在模型假设和样本构建方面仍然存在一些局限性。例如,研究采用了完全对称的样本,即违约和非违约样本数量完全一致,或者建模方法忽略了债券违约的极端性。这些假设与市场环境存在偏差,这可能会降低模型的泛化能力。所以,本文还探究了运用极值理论来构建上市企业债券违约预警模型,为金融风险管理方法的进一步拓展提供了实证基础。

本文的主要贡献包括:首先,为上市企业债券违约概率适用极值分布假设提供了实证依据;其次,通过极值回归方法检验相关解释变量对违约概率的影响。文章的结构如下:第一部分是文献回顾与研究假设;第二部分是对研究方法和样本数据进行说明;第三部分是实证结果与分析;第四部分是研究结论与启示。

1 文献回顾与研究假设

1.1 文献回顾

随着国家对预防金融风险重视力度的加大,企业债券违约问题已经成为学术界的热点话题。已有研究表明,企业的财务状况和治理水平是影响企业债券违约风险的重要因素(潘泽清,2018[2];白加丽,2022[3];王玉龙,周榴和张涤霏,2022[4];潘爱玲和王雪,2023[5])。

有学者通过一对一配对法选择正常与违约公司样本,以此构逻辑回归模型判别债券违约事件(潘泽清,2018[2])。实证结果表明,财务指标的恶化可以作为企业债务违约风险的预警指标。也有学者通过主成分分析和Logit回归模型来研究上市公司债务风险预警的问题(白加丽,2022[3])。研究选取了我国沪、深两市A股市场的上市公司,特别是处于ST状态的公司,以及资产规模相当、上市年龄相近的非ST公司作为配对样本。得到的模型虽然更具有实证基础,但也存在着假设严苛、样本配对不符合市场情况的不足。同时,未来的研究应当考虑将上市公司的行为变量也纳入模型中进行验证。然而,目前只有少量文献研究企业信用信息在识别债券违约风险中的作用。信用评级机构和投资者通常会把企业信用记录作为评估企业经营风险的重要指标之一(潘爱玲和王雪,2023[5])。

随着机器学习方法的普及,有学者通过随机森林算法构建上市企业债务违约风险预测模型(王玉龙,周榴和张涤霏,2022[4])。研究基于2014—2019年发生实质性债券违约的上市公司数据,采用多种机器学习算法构建了企业债务违约风险预测模型。研究表明,基于机器学习的企业债务违约风险预警方法有助于深化对企业债务违约风险影响因素的认识,并为监管部门提供了更有针对性的监督手段。但是作者也指出,通过一对一配对法构建的样本会导致模型存在过拟合现象。因此需要采用符合真实市场环境的研究方法来提高模型的泛化能力(齐欣林, 林奕皓和姜富伟,2023[6])。

梳理已有研究,可以发现,关于上市企业债券违约预警的研究主要有三方面的缺点,一是债券违约因素主要集中于分析财务状况,二是现有债券违约预警模型缺少对于真实市场环境的考虑,三是公共信用信息很少被应用于该领域的实证研究。

1.2 研究假设

从市场信号理论的角度来看,失信信息可以预警企业债券违约的原因在于:失信信息通过传递负面信号为投资者和市场参与者提供了预警企业债券违约的可能性。

一方面,市场信号理论认为,企业发布的各种信息,如财务报告、新闻报道、信用记录等,可以向市场传递关于企业未来表现的信号。而失信信息,如违规记录、延迟支付、法律诉讼等,通常被视为负面信号,预示着企业可能面临管理或财务问题,是财务状况恶化和信用风险增加的早期预警(向宇,代沁雯和马俊峰,2021[7])。这些信息会被信用评级机构和投资者作为评估企业债券违约风险的重要依据(徐子尧,马俊峰,2021[8])。因此,失信行为作为一种公开信息,有助于投资者减少信息不对称,从而成为债务违约的早期预警信号。

另一方面, 失信信息会影响投资者对企业未来经营能力的预期(钱水土,吴卫华,2020[9])。当企业出现失信行为时,投资者往往会预期其财务状况将遭受负面影响。同时,金融市场也会对失信信息做出反应,如股价下跌、债券信用利差扩大等。这些市场反应会进一步导致企业融资成本上升,增加债券违约的实质风险(叶德珠,杨盈盈和叶显等,2020[10])。最后,失信信息的积累预示着企业可能已经陷入经营困境,进而引发监管机构的关注,并导致对企业实施更严格的监管措施。这种监管关注本身就是对企业潜在违约风险的一种预警。

综上所述,失信信息不仅是企业信用状况的说明,也是预警企业债券违约的一个重要指示器。通过监测和分析这些信息,可以更有效地识别和防范潜在的债券违约风险。基于以上分析,本文提出如下假设:

假设1 企业失信记录数量越多,企业的债券违约可能性越高。

2 研究设计

2.1 模型设计

对于i=1, 2,…,n个上市企业来说,假设其债券违约事件是服从二项分布的随机变量yi,即债券不发生违约取值为0,则债券发生违约取值1。设πi为发生违约的概率,则不发生违约的概率为1- πi。本文从极值理论出发来构建回归模型。具体来说,广义极值分布的累积分布函数F(x)由

给出,且在S(x)={x:1+τ(x-μ)/δ>0}时存在(Embrechts, Klupelberg 和 Mikosch,1997[12])。以上表达式有三个未知参数:形状参数τ、位置参数μ和尺度参数δ(δ>0)。

对于j=0,1, 2,…,p个变量来说,设βj为回归参数,则ηi为回归组合的预测值。当尺度参数δ为1、位置参数μ为0时,回归模型具体如下:

根据上述的表达式,可以推导出发生违约概率的表达式为:

且在1+τηi>0时存在。该模型可以被称为Gevit回归模型,类似于Logit(逻辑)回归模型(Calabrese和Giudici,2015[13])。极值回归模型的参数估计通常采用最大似然法。本研究利用R语言中的BGEVA程序包对模型进行了参数估计(Calabrese和Osmetti,2015[14])。在参数含义方面,由于模型把债券违约事件设为1,当回归参数为正数时,在其他条件不变的情况下,如果增加自变量的值,则债券违约概率πi会增加,反之亦然。

逻辑回归模型广泛应用于分析二元分类问题,但是将逻辑回归模型应用债券违约预警时的一个主要缺陷是:与全体上市企业的债券发行情况比,上市企业债券违约案例仍属于极端情况。也就是说,逻辑函数并不完全适用于分析这种少数现象。主要原因是其概率累积分布在值0.5周围呈现出对称特征。换句话说,基于逻辑回归的债券违约预警模型会假设发生“违约”和“不违约”的上市企业拥有相同的特征,从而忽视了上市企业债券违约的罕见性,导致违约概率被低估,模型的鲁棒性不理想。而且,对于所有具有对称特征的联系函数,都存在相同的问题。为了进一步完善债券违约预警模型的研究,本文建议使用非对称的概率累积分布函数来构建联系函数。

2.2 样本选择与数据来源

本文选取从2014年1月1日到2023年12月31日实际发生债券违约的A股上市公司作为研究对象,数据来源于Wind官方的历次违约发生金额统计表,共涉及51个违约主体,剔除4家在三板上市的企业,得到47家沪深上市的债券违约企业。解释变量方面,财务指标数据、企业产权性质、企业失信被执行人、行政处罚记录均来自国泰安(CSMAR)数据库。对照样本方面,本研究考虑2023年度沪深A股上市公司信息披露工作评价结果为A或B,且不为ST的,及未退市的发债企业作为正常公司样本,共得到840个样本。可以看出,有过债券违约的上市企业仍然只占总体样本的很小一部分,约5%。

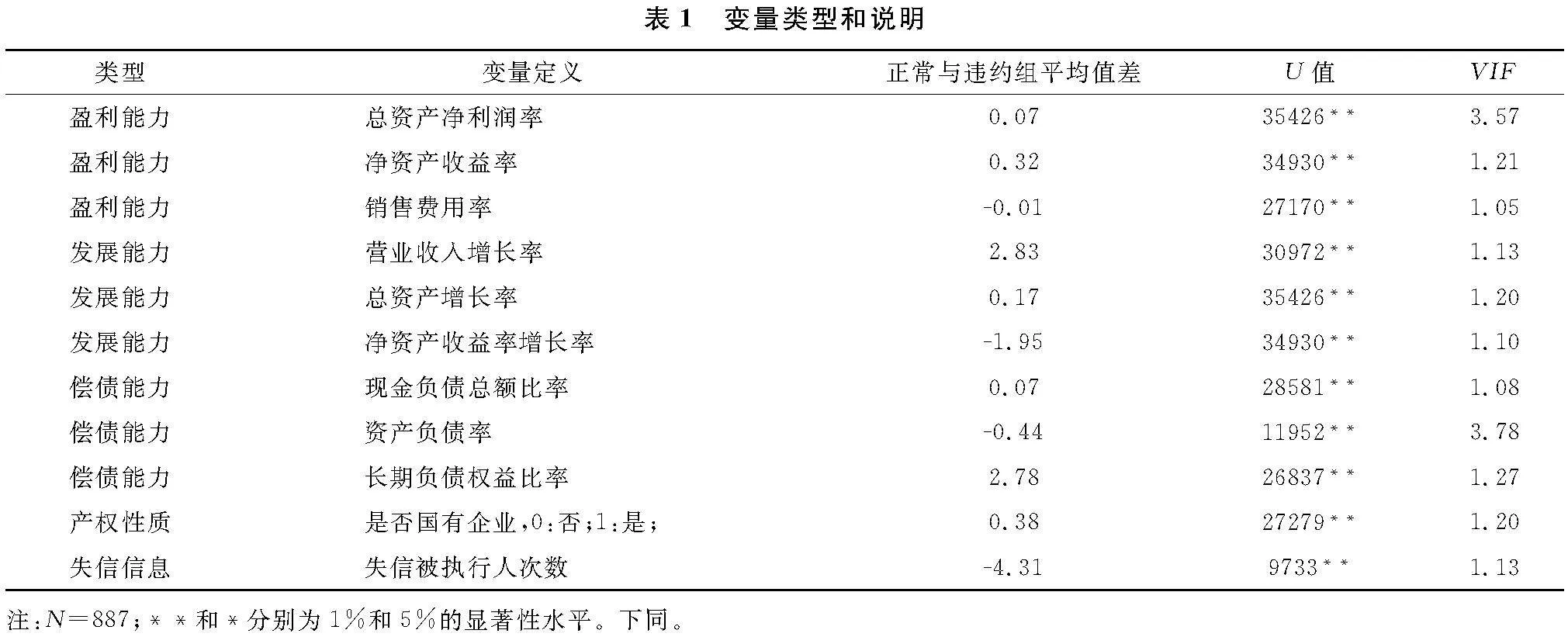

2.3 变量定义

参考现有研究,企业杠杆水平的提升会导致企业违约风险的提升(潘泽清,2018[2]),而企业盈利能力的改善可以降低企业违约风险(白加丽,2022[3])。此外,企业发展能力也是评估企业违约风险的重要依据(王玉龙,周榴和张涤霏,2022[4])。因此,本文所使用的控制变量包括以下企业财务指标,具体见表1。

为了检验样本内部具有良好的可对比性,本文利用曼-惠特尼U检验来判断两组样本是否存在显著差异。表1中的结果显示,所有变量在两组样本之间均呈现出显著的差异性。为了提高模型的稳定性和预测能力,本文在变量选择时参考了以往的研究,并确保模型中不包含方差膨胀因子(VIF)值超过5的变量。在本研究中,违约公司样本采用截至最近一次违约记录t-1季度时的信用记录和财务指标作为解释变量(李斌,邵新月和李玥阳,2019[11])。在构建正常公司样本时,正常公司样本则以截至2023年底时的平均财务指标作和信用记录作为解释变量。

3 实证结果与分析

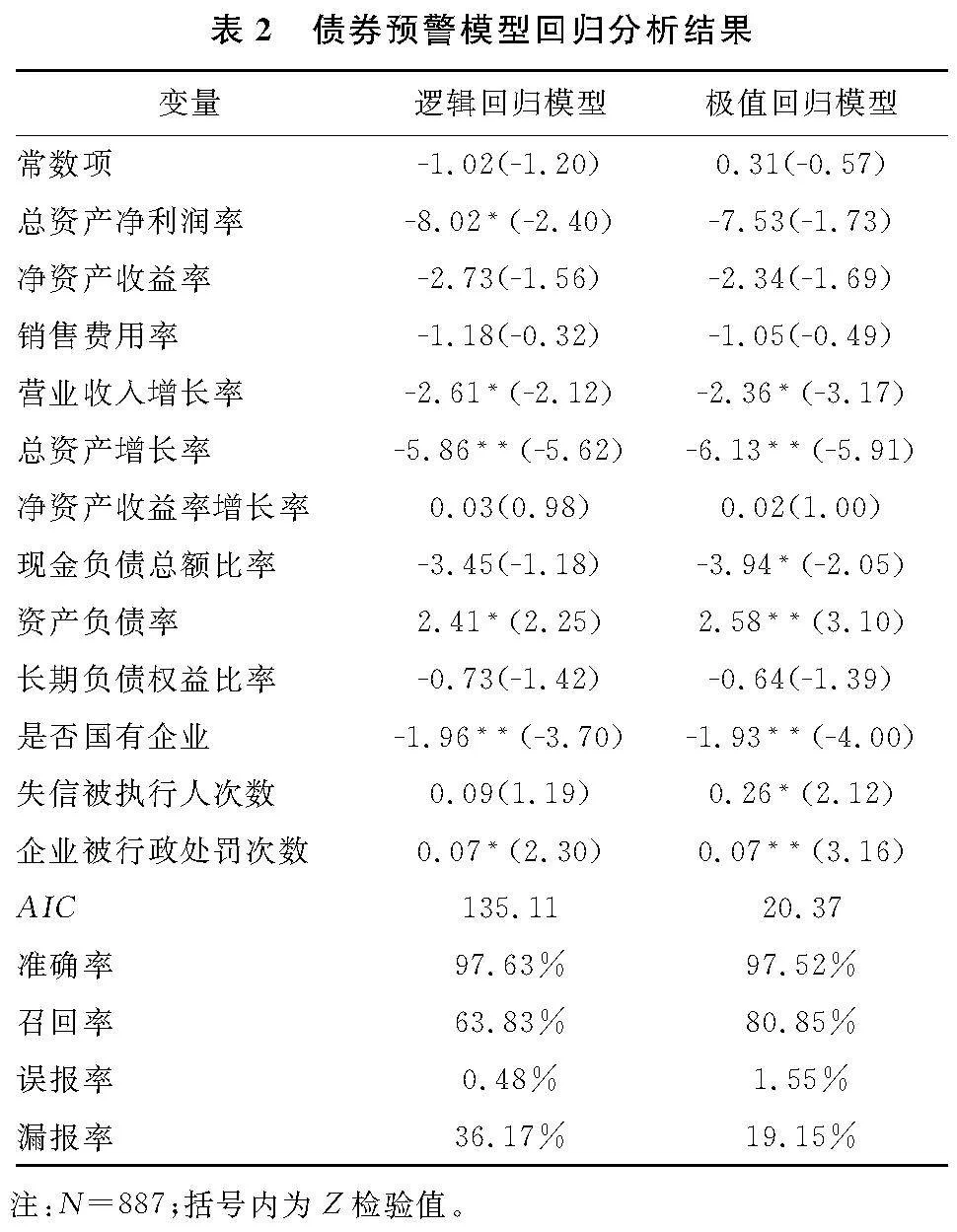

为了进一步展示极值理论更适合用于预警企业债券违约,本研究构建了两个模型:模型1采用逻辑回归方法,而模型2则基于极值理论。表2显示回归结果。可以看出两种模型在变量的显著性方面大致相同。

模型拟合方面,通过比较AIC,可以发现模型2在解释数据时有较好的拟合度。也就是说,在控制模型复杂度(即参数数量相同)的条件下,极值回归模型相较于逻辑回归模型,能更准确地拟合债券违约数据,从而更有效地进行违约预警。从统计学的角度来说,逻辑回归会对“违约”或“不违约”的样本赋予同等的重要性。当模型建立在同质性假设的基础上时,相关的分析可能无法准确捕捉到债券违约的极端特征,从而导致输出的模型可信度不高(Calabrese和Giudici,2015[13])。因此,本文建议采用极值分布假设来构建债券违约预警模型,以便能够有效地拟合数据的极端特征。

从预测性能指标来看,极值回归模型能够实现更高的召回率(即预测结果为正且实际结果也为正的样本所占的比例),同时伴随着更低的漏报率(即实际为正但被错误预测为负的样本所占的比例)。这表明极值回归在识别债券违约事件方面更为敏感和准确。这对预警债券违约等极端事件来说非常重要(Min和Lee,2005[15];Agarwal和Taffler,2008[16])。主要有以下几个原因:一是降低风险:在债券投资中,更大程度上避免漏掉可能发生违约的债券,避免投资风险;二是成本考虑:虽然提高召回率可能会提高误报率(将未违约的债券预测为可能违约),但是与债券违约带来的巨大损失相比,增加的审查成本相对较小;三是在实际数据中,违约债券仍然是少数情况。如果只关注准确率,模型可能会偏向预测较多的非违约债券,而忽视了少量的违约债券。因此,拥有更佳召回率的极值回归模型能更好地反映出模型对稀疏数据(债券违约)的预测能力。

参数含义方面,根据极值回归模型,可以发现财务指标的关联效应和文献中的结果大致相似。随着企业资产负债率、现金负债总额比率的不断提高,债券违约也更有可能发生。反之,总资产增长率、营业收入增长率越高,企业债券违约的可能性越小。在企业产权性质方面,是否为国有企业有显著的负向调节作用(β=-1.89,p<0.01)。这意味着,在其他条件不变的情况下,公司产权性质为国有企业时,债券违约的可能性越低。回归结果进一步显示失信被执行人信息与债券违约之间有显著的正相关性(β=0.26,p<0.05), 同样,行政处罚信息也与债券违约之间呈现出显著的正相关性(β=0.07,p<0.01)。可以看出企业的信用记录越差,其面临的违约风险就越大。说明无法拒绝假设1。

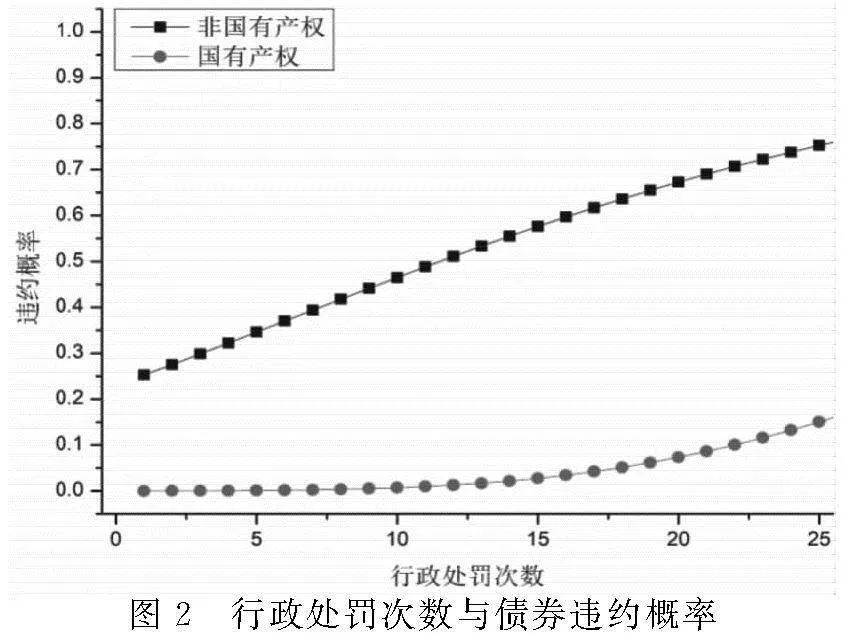

鉴于极值回归模型具有非线性的特性,可以通过数值代入法来观察模型参数对预测债券违约概率的影响。在假定其他变量均维持在未违约企业的中位数水平的情形下,可以发现,随着企业失信被执行人次数的增加,预测的企业债券违约概率也随之上升,具体如图1、2所示。对非国有产权的企业来说,当越来越多的债权人不断向法院申请强制执行某一企业时,该企业的违约风险会急剧上升。尽管行政处罚记录对债券违约预测也具有正向作用,但其影响程度相较于失信被执行人记录而言较低。也说明,行政处罚的失信严重程度低于失信被执行人。

4 研究结论与启示

本文探讨了合理构建上市企业债券违约预警模型的方法。基于实证研究,发现极值回归方法更适用于预警债券违约。同时,利用信用信息可以进一步加强模型的预测能力。本文的研究贡献在于关注上市企业债券违约的稀疏特质,引入广义极值分布的假设,探究负面信用记录对企业债券违约的预警作用,丰富了对风险管理的研究。

本文也存在一定的局限性。一是本文仅关注某一时点上的企业情况,未来可以探究信用记录的变化会怎么样影响企债券违约。二是本文仅关注负面信用记录的预测效应,未来可以考虑正面记录的激励作用,比如奖励资质对改善企业债券违约风险之间的影响。三是本文仅关注失信记录的次数,未来可以考虑根据失信记录的严重程度来研究债券违约。

根据研究分析,本文提出以下管理建议:

一是投资者应持续关注企业公共信用信息在评估投资风险中的关键作用。在分析财务数据之外,投资者可以通过全国及各省市公共信用平台定期查阅目标企业的信用记录,包括是否有失信被执行人记录、行政处罚等。投资者在深化对企业信用状况的理解的同时,应不断强化风险意识,从而做出更加审慎的投资决策。

二是政府应持续加强社会信用体系的建设,并推动相关监管部门实施企业信用信息的常态化披露机制,以增强对企业债券融资行为的制度性约束。对于高频严重失信行为,如债券违约,政府应加大惩罚力度,采取如限制市场准入、限制融资能力、公开曝光等措施,增加失信行为的成本,构建一个有效的信用约束体系。

三是信用评级机构应当提高失信记录在债券评级中的重要性。设计并引入专门针对失信行为的评级指标,例如失信严重程度、失信后的修复情况等,并相应增加这些指标在评级模型中的权重。此外,信用评级机构还可以使用极值理论来设定失信记录的临界值,以确保评级结果的可靠性。

参考文献:

[1] 杨柳.为完善社会信用体系提供学理支撑(学术随笔)[N].人民日报,2023-10-09(13).

[2] 潘泽清.企业债务违约风险Logistic回归预警模型[J].上海经济研究,2018(8):73-83.

[3] 白加丽.我国上市公司财务风险预警研究——基于主成分分析和Logistic回归的财务风险预警模型[J].经营与管理,2022(8):8-15.

[4] 王玉龙,周榴,张涤霏.企业债务违约风险预测——基于机器学习的视角[J].财政科学,2022(6):62-74.

[5] 潘爱玲,王雪.失信环境如何影响企业风险承担?——来自城市失信被执行人的经验证据[J].财经理论与实践,2023,44(4):34-41.

[6] 齐欣林,林奕皓,姜富伟.债券违约风险与机器学习方法:研究进展与未来方向[J].金融市场研究,2023(8):113-128.

[7] 向宇,代沁雯,马俊峰.社会信用对企业金融化的影响及其机lq3+bnGOyC3QS9ZERkylt68+3426xOBbNJN5kadb5FA=制研究——基于城市失信被执行人数据的分析[J].当代财经,2021(12):126-136.

[8] 徐子尧,马俊峰.社会信用环境与私人借贷市场参与[J].山西财经大学学报,2021,43(9):15-28.

[9] 钱水土,吴卫华.信用环境、定向降准与小微企业信贷融资——基于合成控制法的经验研究[J].财贸经济,2020,41(2):99-114.

[10] 叶德珠,杨盈盈,叶显等.城门失火,殃及池鱼?——老赖企业对正常企业融资约束的溢出效应研究[J].金融评论,2020,12(6):71-95,123.

[11] 李斌,邵新月,李玥阳.机器学习驱动的基本面量化投资研究[J].中国工业经济,2019(8):61-79.

[12] EMBRECHTS P,KLUPELBERG C,MIKOSCH T. Modelling Extremal Events For Insurance And Finance[M]. Berlin: Springer Verlag,1997.

[13] CALABRESE R,GIUDICI P. Estimating bank default with generalised extreme value regression models[J]. Journal of the Operational Research Society,2015,66(11):1783-1792.

[14] CALABRESE R,MARRA G,OSMETTI S A. Bankruptcy prediction of small and medium enterprises using a flexible binary generalized extreme value using a flexible binary generalized extreme value[J]. Journal of the Operational Research Society,2016,66(4):604-615.

[15] MIN J H, LEE Y C. Bankruptcy prediction using support vector machine with optimal choice of kernel function parameters[J]. Expert Systems With Applications,2005,28(4):603-614.

[16] AGARWAL V,TAFFLER R. Comparing the performance of market-based and accounting-based bankruptcy prediction models[J]. Journal of Banking & Finance,2008,32(8):1541-1551.