ESG是否促进了企业共同富裕?

2024-09-24丁家宜

摘 要: 从企业层面考察了ESG和共同富裕的关系。理论分析认为,企业从事ESG活动,可以从三个方面促进共同富裕:一是有利于提高和改善企业的财务绩效,即“做大蛋糕”;二是有利于改善企业内部的收入分配,即“分好蛋糕”;三是有利于企业进行慈善活动,即“分享蛋糕”。采用2009—2022年中国沪深A股上市公司的样本数据进行的实证分析表明,企业参与ESG显著提高了企业财务绩效、劳动收入份额和慈善捐赠数量,但是并没有改善企业内部管理层与普通员工收入差距。明确了ESG与企业内部共同富裕的关系,为企业通过ESG活动实现共同富裕提供了经验证据。

关键词: ESG;可持续发展;共同富裕;劳动收入份额

中图分类号: F 275;F 126

文献标志码: A

Does ESG Promote the Common Prosperity of Enterprises?

Abstract: This paper examines the relationship between ESG and common prosperity from the enterprise level. According to the theoretical analysis, enterprises engaged in ESG activities can promote common prosperity from three aspects : first, it is conducive to improving and improving the financial performance of enterprises, that is, ‘making a big cake’; second, it is conducive to improving the income distribution within the enterprise, that is, ‘sharing a good cake’; thirdly, it is beneficial for enterprises to carry out charitable activities, that is, ‘sharing cake’. The empirical analysis of the sample data of China 's A-share listed companies in Shanghai and Shenzhen from 2009 to 2022 shows that the participation of enterprises in ESG has significantly improved the financial performance, labor income share and charitable donations of enterprises, but it has not improved the income gap between the internal management and ordinary employees. This paper clarifies the relationship between ESG and common prosperity within enterprises, and provides empirical evidence for enterprises to achieve common prosperity through ESG activities.

Key words: ESG;sustainable development; prosperity in common; labor income share

0 引言

“共同富裕”是一种政治、经济、社会、文化和生态环境五位一体高度协调的状态。根据法国经济学家皮凯蒂对过去约三百年的收入数据的研究发现,世界各国内部的贫富差距总体上呈扩大趋势[1],这一发现令人惊讶,因为随着全球化和技术的发展,贫富差距本应该减小。自20世纪80年代以来,美国的收入分配不平等程度持续上升,根据美国人口普查局的测算,美国的长期收入差距的基尼系数已从1968年的0.386上升至2018年的0.483[2]。放眼当代,自20世纪80年代自由资本主义思潮兴起以来,几乎所有的发达国家都出现了劳动报酬份额下降,个人收入差距扩大,市场收入和可支配收入分配不平等程度加剧[3]。这加剧了社会分裂,引发了众多群体事件,成为当代资本主义的危机。

然而企业作为社会的利益相关者,为了更好地发展,应当承担“缩小贫富差距,迈向共同富裕”的社会责任,积极维护员工权益,提高劳动收入份额[4]。伦敦商学院教授埃德曼斯认为,要解决当代资本主义危机,企业必须转变思维方式,从“分蛋糕”的模式转向“做大蛋糕”的理念[5]。这一理念的核心是增加社会价值,而关键在于践行ESG理念。ESG理念指的是企业在追求利润的同时,必须高度关注环境(environmental)、社会(social)和公司治理(corporate governance)三个维度的非财务绩效。其本质在于企业追求社会价值最大化,实现所有利益相关者的共赢。可见,ESG和共同富裕的内涵在生态环境、社会责任、治理等方面高度耦合[6]。首先,两者的目标一致,共同富裕旨在实现全体人民的富裕,ESG追求整个社会的利益,均旨在实现共同利益;其次,两者的福利状态一致,追求多数人的利益,是一种“共享蛋糕”的模式[7]。企业作为一个组织,不仅要实现经济价值,更要实现社会价值,促进双价值并行变得尤为重要。因此,从企业层面探究ESG能否提高共同富裕是文章拟要解决的关键问题。

ESG是2006年联合国负责任投资原则组织(UNPRI)正式提出的,用来衡量可持续发展、评估现代企业在促进经济可持续发展和履行社会责任方面贡献的重要指标。关于ESG研究现状来看,ESG建设能改善企业信息透明度,助力企业提升财务财务绩效和市场价值[8-9]。同时,良好的ESG表现既有可能通过缓解融资约束和降低代理成本问题而提升投资效率[10-12],还可以降低各种风险,如股价崩盘风险[13]、财务风险[14]和债务违约风险[15]。关于企业层面的共同富裕,现有文献从政策因素[16]、股权改革[17]、数字经济[18]等视角研究其对企业内共同富裕的影响。而且学者们较多使用单一变量劳动收入份额衡量企业内部共同富裕。基于对相关文献的整理,学术界主要集中于考察企业内共同富裕的影响因素和ESG的经济效果,尚未关注ESG对企业内共同富裕的影响。尤其是在高质量发展的口号下,企业能否通过ESG实现企业内部共同富裕,鲜有相关文献予以解答。因此,文章将探究ESG与企业共同富裕的关系。文章利用2009-2022年沪深A股上市公司面板数据,分别从“做大蛋糕”“分好蛋糕”和“分享蛋糕”三方面,对ESG表现与共同富裕关系的实证检验。可能的边际贡献在于:第一,文章将企业ESG表现与共同富裕纳入同一分析框架。第二,文章分析了ESG对企业内部收入差距的影响。研究发现ESG扩大了企业高管和普通员工之间的收入差距,这与现有研究不同,基于此提出两点原因。第三,文章为企业ESG建设服务于民生福祉提供了参考。

1 理论分析

中央财经委员会第十次会议强调,要“在高质量发展中促进共同富裕,正确处理效率和公平问题,构建初次分配、再分配、三次分配协调配套的基础性制度安排”。因此,共同富裕一般包括三个维度:以做好做大“蛋糕”为基础,切好分好“蛋糕”为手段,奉献分享“蛋糕”为补充[19]。企业作为初次分配的主体,而初次分配不合理是收入差距扩大的直接原因。因此,首先在企业内部实现共同富裕,是实现全体共同富裕的重要基础之一。目前,已有研究从“做大蛋糕”和“分好蛋糕”两方面分析企业层面的共同富裕问题[18]。另外,企业作为参与第三次分配的主体是充当促进社会发展、实现共同富裕的关键角色[20]。因此,文章将从企业层面的“做大蛋糕”、“分好蛋糕”和“分享蛋糕”三个维度讨论企业内共同富裕,更加具有说服力。

首先,我们分析ESG是否能够促进企业“做大蛋糕”。具体表现为企业的财务业绩是否得到了改善。基于利益相关者理论,我们认为,良好的ESG表现能够促进企业与各利益相关者的关系,从而达到改善财务绩效的目的。ESG主要通过两个机制提高企业财务绩效或价值:一是,ESG表现有助于企业降低融资约束成本,从而促进企业价值增值,这是由于ESG表现一方面提供了更多的企业信息有助于降低企业和投资者之间的信息不对称[21];另一方面,良好ESG表现提供了企业的正面信息,起到了积极的信号传递作用[22]。二是,ESG能够降低企业的各种风险,包括经营风险、股价崩盘风险、违约风险和声誉风险[23-26],从而提高企业价值。

其次,我们分析ESG是否能够促进企业“分好蛋糕”。具体表现为企业的劳动收入份额和内部员工收入差距的大小。第一,从环境责任视角来看,意味着企业不再以利润最大化为目标,需注重生产过程中对环境的管理。根据“遵循成本假说”,企业履行环境责任会增加治理和预防污染方面的投入,加重企业环保负担,从而抑制企业生产率,提升劳动收入份额[27]。第二,从社会责任视角来看,基于声誉机制理论,倘若企业内部的收入差距过大,员工可以向媒体曝光或向有关部门申诉,而企业为避免舆论的谴责和监管部门的制裁,会减少内部收入差距。第三,从公司治理视角来看,股权分置改革后小股东可以“用脚投票”,大股东可以“用手投票”,经营者的经营压力增加,使其更有动力提高工资水平激励员工和吸收人才,这会提高劳动收入份额[28]。因此,总的来看,ESG能够促进企业“分好蛋糕”。

最后,我们分析ESG是否能够促进企业“分享蛋糕”。具体表现为企业是否进行对外捐赠。从社会责任层面分析,企业社会责任的履行主要体现在企业的慈善捐赠和志愿活动等行为,从慈善行为的本质而言,企业的慈善行为是完全出于社会责任和社会道德所做出的不求回报的举动[29]。简而言之,社会捐赠是企业履行社会责任的一种外在表现。因此,企业参与ESG活动能够增加企业社会捐赠。从公司治理层面分析,研究发现完善的公司治理机制有助于提升企业价值。考虑到对外慈善捐赠需要一定的经济实力作为前提,因此我们认为完善的治理结构能够促进企业的长期发展,有助于保证慈善捐赠行为的长期化和稳定化[30-31]。

2 研究设计

2.1 样本选择与数据来源

文章主要选取2009-2022年沪深A股非金融企业数据作为样本,为了保证数据的准确性,剔除了较为特殊的金融行业、ST和*ST公司以及部分年份观测值较少的行业。为减少极端值对研究的影响,文章对所有的连续变量进行了1%和99%分位的缩尾处理。文章的ESG数据来自WIND数据库中的华证评级,其他数据取自CSMAR数据库。

2.2 模型设计和变量定义

为了考察ESG是否会促进企业“做大蛋糕”,即是否提高企业的财务业绩,我们建立计量模型一

Performancei,t=β1ESGi,t+β2Xi,t+δi+δt+εi,t(1)

模型(1)中因变量Performancei,t衡量上市公司的财务业绩,包括资产报酬率ROA、营业总收入(取自然对数)、营业利润率(取自然对数)和净资产收益率ROE。解释变量ESGi,t表示总分或分项。文章参考谢红军和吕雪的做法,采用华证ESG评级数据衡量企业ESG表现。华证ESG评级共有9个档次,从低到高分别为C、CC、CCC、B、BB、BBB、A、AA、AAA,将依次被赋值为1—9分,数值越大意味着企业ESG表现越好[32]。需要说明的是,极少企业样本在当年并没有相应的华证ESG评级,这类样本被赋予0分。模型中Xi,t为控制变量,分别包括两权分离、股权集中度、公司规模、公司年龄、资产负债率、董事会规模、女性董事比例、独立董事比例。同时模型中控制了企业固定效应δi和年份固定效应δt。

为了考察ESG是否能够促进企业“分好蛋糕”,我们分析ESG与企业内部收入分配问题,由此建立了模型二:

Incomei,t=γ1ESGi,t+γ2Xi,t+δi+δt+εi,t(2)

模型(2)中,被解释变量Incomei,t表示企业内部的收入分配情况,包括两个方面。一是劳动收入份额,即劳动收入占总收入的比重,具体衡量用现金流量表中“支付给职工以及为职工支付的现金”除以利润表中的“营业总收入”[7]。二是不同劳动主体的收入差距,采用管理层的平均薪酬(取对数)、管理层平均薪酬和管理层与普通员工收入差距来综合衡量企业收入分配差距,其中管理层平均薪酬等于董监高年薪总额除以管理层人数[33]。关键解释变量为企业的ESG总分和分项。控制变量与模型一相同,且同时控制企业和年份固定效应。

为了考察ESG是否能够促进企业“分好蛋糕”,我们分析ESG与企业对外捐赠问题,由此建立了模型三:

Donatei,t=φ1ESGi,t+φ2Xi,t+Ind+εi,t(3)

模型(3)中,被解释变量Donatei,t表示企业慈善捐赠,我们借鉴陈利等人,使用两个方式衡量包括捐赠的有无和捐赠额度。捐赠有无:采用虚拟变量来衡量,有捐赠的企业赋值为1,否则为0;捐赠额度:企业的实际捐赠金额衡量。针对“捐赠有无”变量,我们采用二元logistic回归分析方法。而对于“捐赠额度”,由于样本中不少企业的捐赠金额为零,这种类型数据属于被解释变量受限的情况,因此,针对“捐赠额度”变量采用Tobit回归模型进行检验。为了减少特异值对回归系数估计的影响,我们对捐赠金额取对数。两种回归模型均控制了行业效应。

3 ESG与企业共同富裕

本章研究企业ESG参与对内部共同富裕的促进作用。根据相关理论分析,我们从三个方面考察ESG与共同富裕的关系:首先是考察ESG参与企业财务绩效的关系,以验证ESG是否能够“扩大蛋糕”;其次是考察ESG与企业内部收入分配的关系,以验证ESG是否能够“合理分配蛋糕”;最后是考察ESG与企业对外捐赠的关系,以验证ESG是否促使企业“分享蛋糕”。

3.1 ESG与“做大蛋糕”

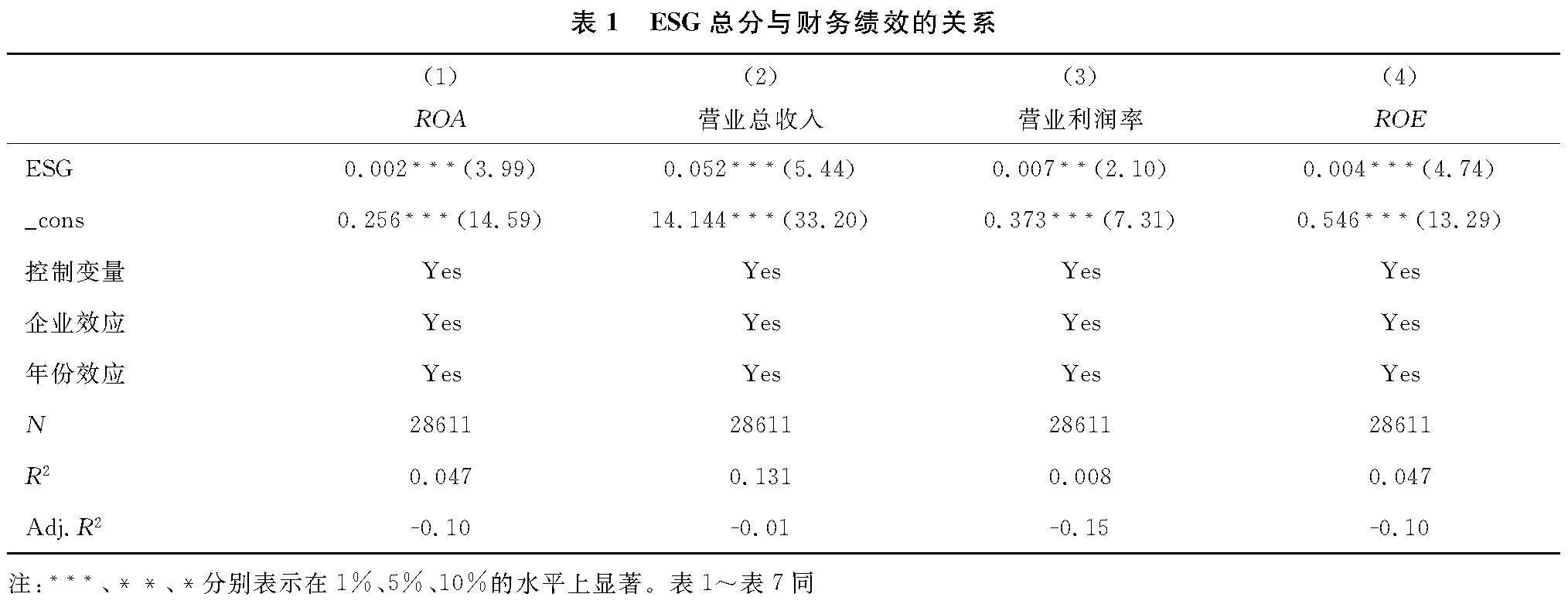

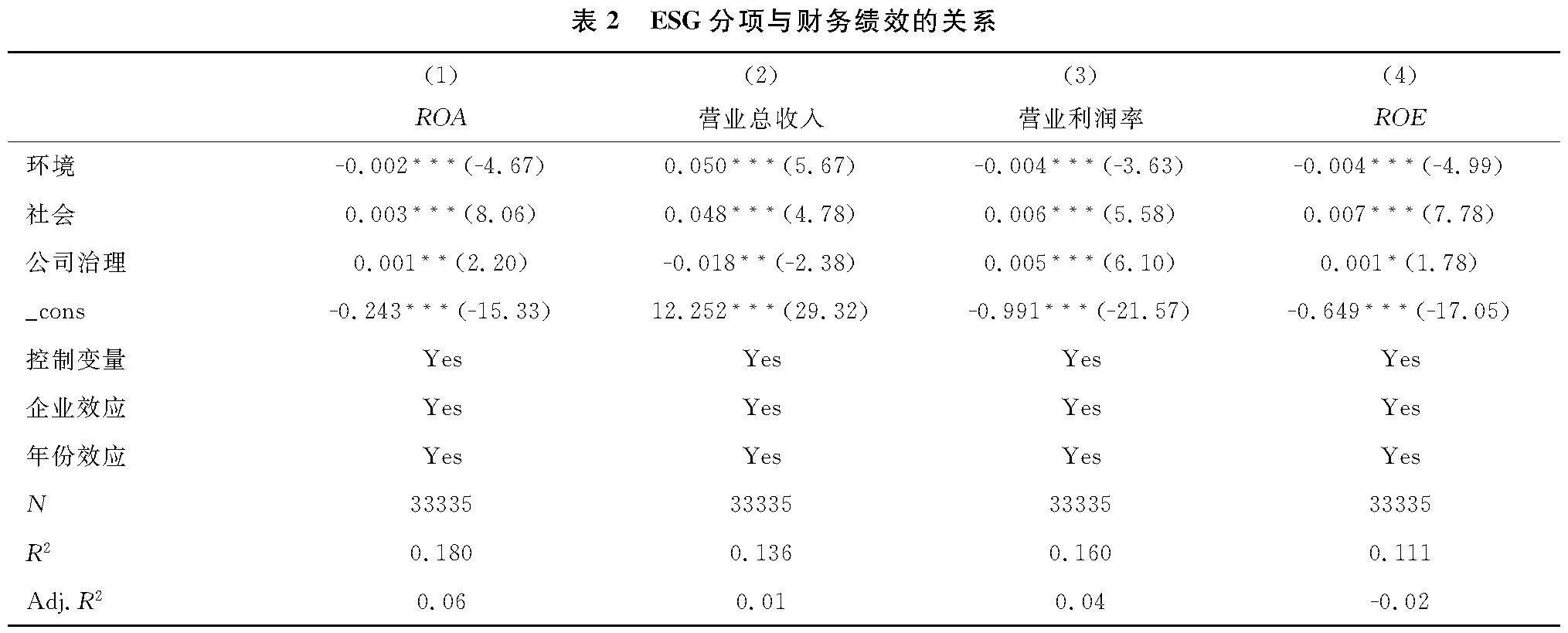

回归结果如表1所示。从表中可以看出,ESG总分对四项财务业绩指标均有显著的提升作用。表2进一步分析了ESG分项对财务业绩的回归分析。结果显示,ESG分项对企业财务业绩的影响主要来自社会责任(S)和公司治理(G),它们对ROA、营业总收入、营业利润率和ROE均有显著的提升作用。相反,环境(E)对企业绩效的促进作用较不明显。总的来说,ESG对企业绩效的提升作用主要源自社会责任和公司治理。因此,ESG能够促进企业“做大蛋糕”。

3.2 ESG与“分好蛋糕”

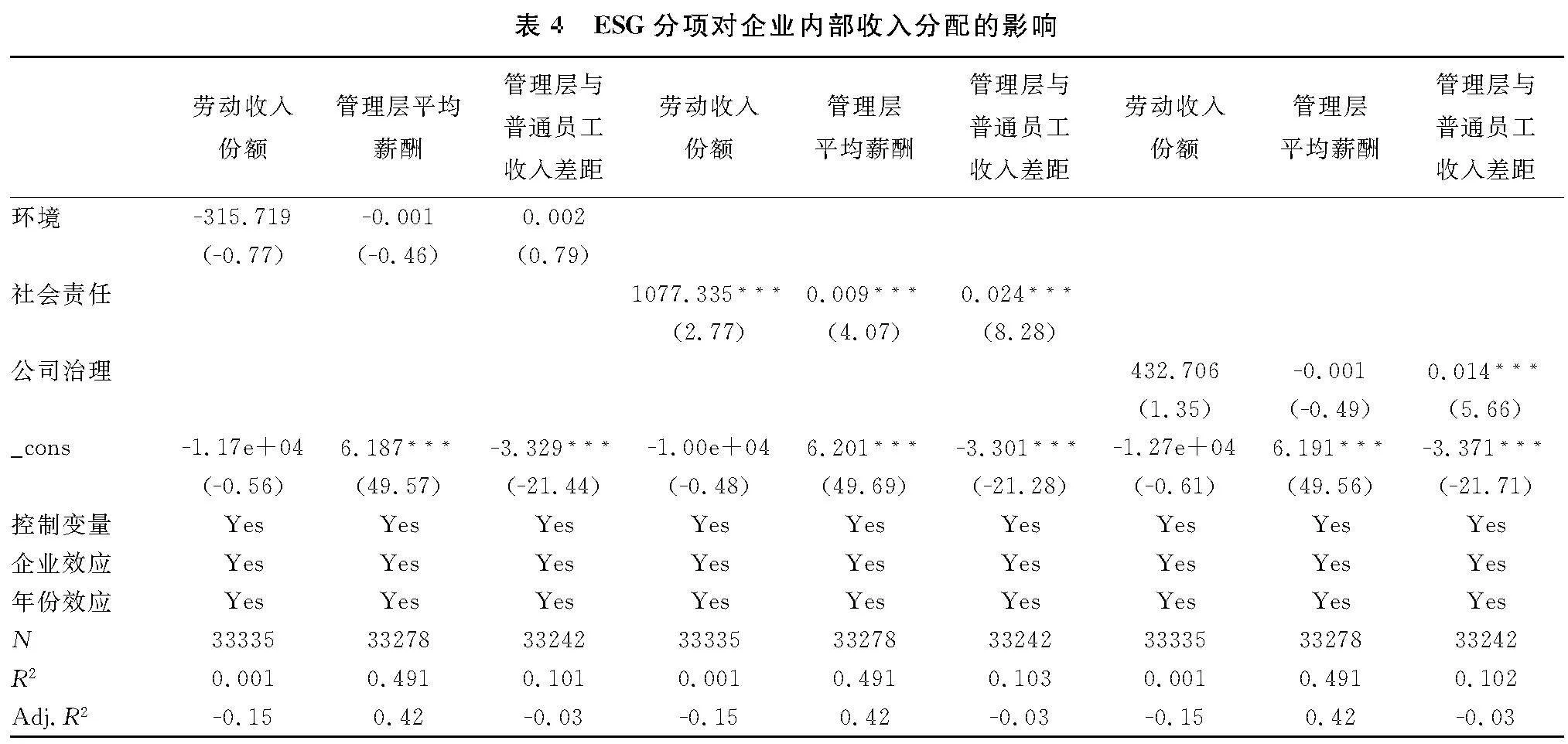

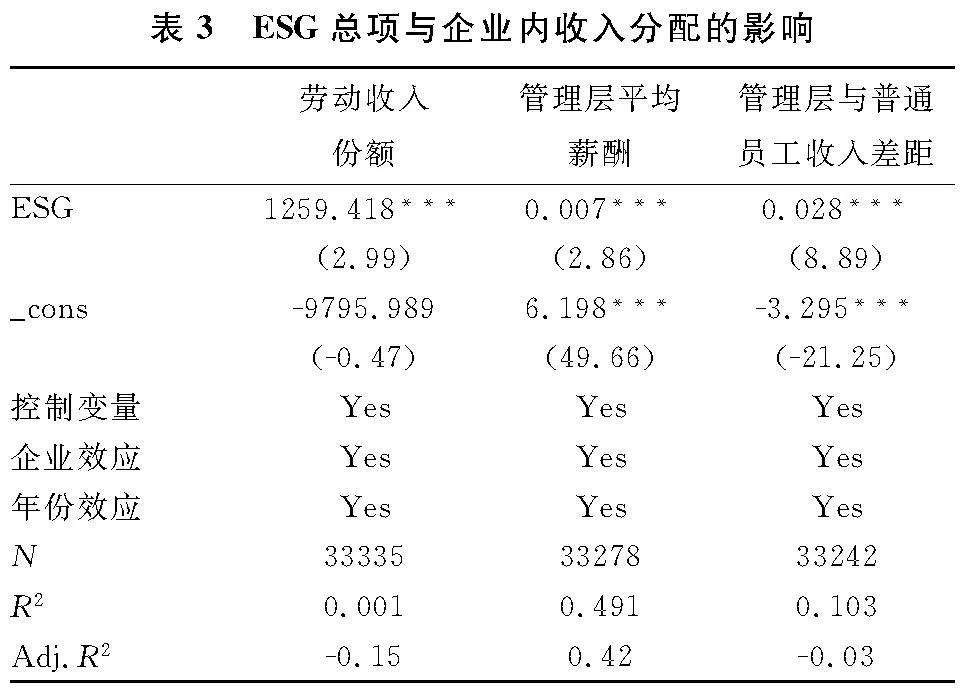

表3显示了ESG总项对企业内部收入分配的回归结果,可以看出ESG得分越高的企业劳动收入份额和管理层平均工资越多,然而ESG得分越高管8PTYnuOCBqIYv1pNqYXkAhPM4LbcpDi8vftAmpl1eFY=理层与普通员工收入差距越大。表4显示了ESG分项对企业内部收入分配的回归结果,结果表明社会责任和公司治理得分对管理层平均薪酬有抑制作用,其中社会责任得分越高企业劳动收入份额越大。而环境对劳动收入份额、管理层平均薪酬以及管理层与普通员工之间的收入差距均无显著影响。

总的来说,企业履行ESG责任提升了企业的劳动收入份额,但同时加大了员工之间的收入差距。因此ESG促进企业“分好蛋糕”方面没有发挥明显作用。企业参与ESG尚未起到均衡管理层与普通员工之间收入的作用。原因可能有二:第一,ESG建设提高了企业业绩,而企业业绩对企业内部薪酬差距有显著正向影响,这是由于随着公司业绩的增大,企业内部竞争激烈,企业倾向加大薪酬差距来提升员工的积极性。第二,薪酬“尺蠖效应”导致了上市公司高管与普通员工薪酬差距不断恶化。

3z05qotQUgAJA6HPPiqC1vgodoiKD1LnK1SkEfbUytwE=.3 ESG与“分享蛋糕”

3.3.1 Tobit回归

Tobit回归分析用来检验ESG总分和分项如何影响企业“捐赠金额”。由于面板Tobit固定效应模型存在一个缺陷,即如果企业的被解释变量取值全部为1或0,则该企业不能被包括在样本中,会损失相当部分的样本量,因而不考虑固定效应Tobit模型。又因为LR值为4532.48,检验结果强烈拒绝原假设,即存在个体效应,应使用随机效应的面板Tobit回归。

面板随机效应Tobit回归分析结果显示,表5中列1表示ESG总得分越高,捐赠的金额越多;列2、3和4结果显示环境和社会方面得分越高,企业捐赠的金额越多。而公司治理的结果正好相反,这可能是因为良好的企业内部治理机制可以在一定程度上遏制企业代理问题的产生,从而抑制企业管理者的投机行为,对企业慈善捐赠产生一定的制约影响。结果表明,ESG能够促进企业“分享蛋糕”。

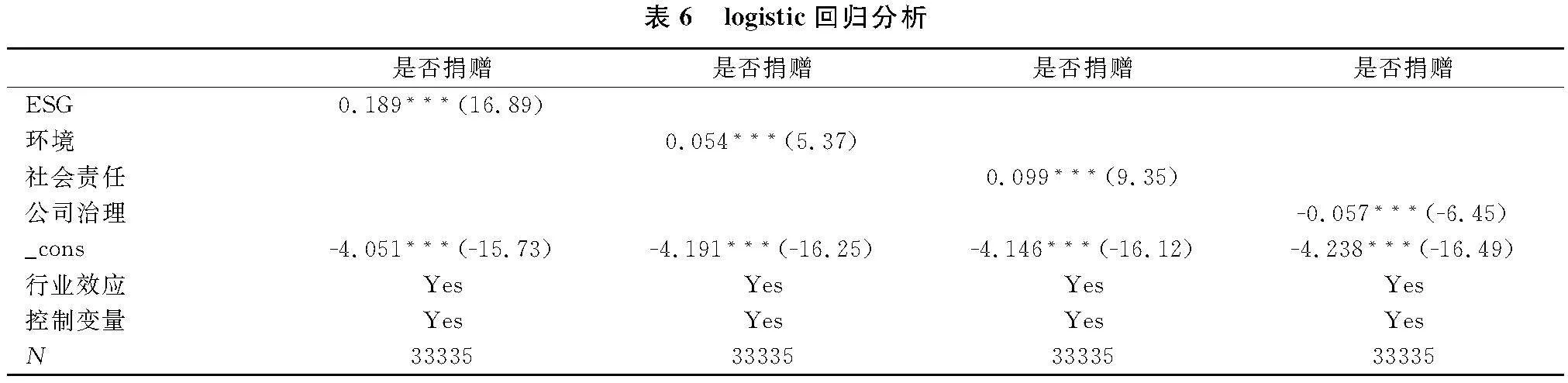

3.3.2 logistic回归

Logistic回归检验ESG及其各分项如何影响“捐赠有无”,回归结果在表6中。列1结果表明ESG总得分与企业是否捐赠显著正相关,换句话说ESG表现越好,企业捐赠的可能性越大。列2、3和4结果显示环境和社会方面的得分越高,企业更可能有捐赠行为。而公司治理得分越高,企业的捐赠可能性越小,这与前面提到的“捐赠金额”一致,验证了回归结果的稳健性。ESG能够促进企业“分享蛋糕”。

3.4 企业内部收入差距的异质性

为进一步明确ESG表现对企业内部管理层与普通员工收入差距的非对称影响,文章从行业特征差异进行异质性分析。

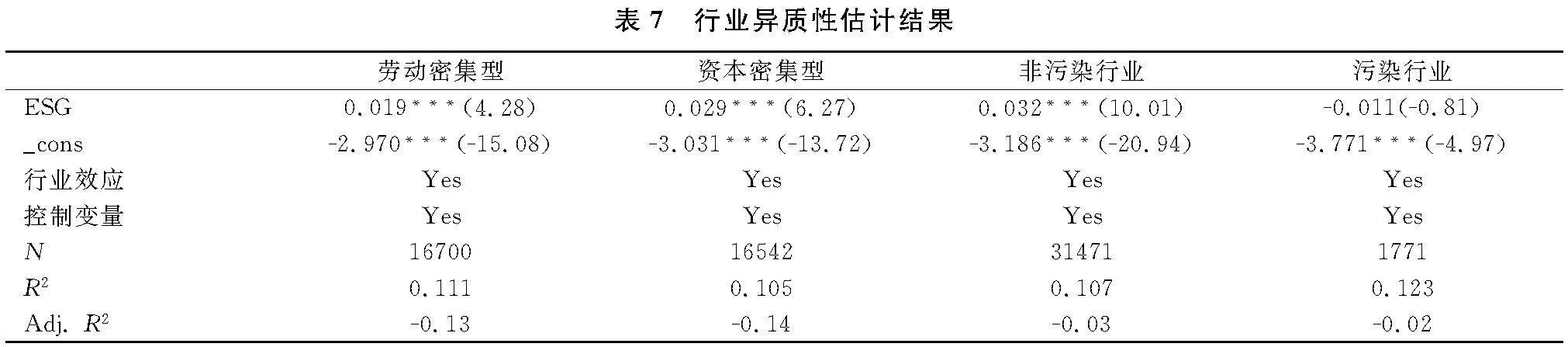

根据固定资产净值的行业—年份均值将样本划分为两组,高于均值的为资本密集型企业,否则为劳动密集型企业。其次,依据环保部2010年9月14日公布的《上市公司环境信息披露指南》,将火电、煤炭、采矿业、冶金等16类行业归为高污染行业,其余制造业行业为非污染行业。按照两种分类对模型(1)进行回归,表7报告了行业异质性的回归结果,企业ESG表现对员工之间收入差距的影响在资本密集型企业和非污染行业中更加显著。结果表明对于劳动密集型和污染型企业来说,ESG对企业内部管理层与普通员工收入差距的影响较小。企业ESG建设能够进一步促进劳动密集型企业提高劳动收入份额,增加劳动力雇佣量,而员工人数的增加会显著减少企业内部员工收入差距,因此劳动密集型企业的差距更小。在区分是否为高污染行业样本中,污染行业进行ESG建设不会显著影响内部收入差距。原因在于高污染行业企业的外界监督作用较大,这促使企业加大环保投入,减少内部收入差距,尽可能降低社会舆论。

4 结论和建议

研究结果表明,企业参与ESG有利于提高财务绩效、慈善捐赠数量、劳动收入份额,然而没有缩小企业内部收入差距。换句话说,企业参与ESG活动在“做大蛋糕”和“分享蛋糕”方面有积极作用,但在“分好蛋糕”方面尚有缺陷。为什么企业参与ESG实践没有显著改善企业内部收入分配差距?可能有以下几点原因:第一点,ESG信息披露制度缺乏严格要求和统一标准。目前中国实行半强制披露ESG相关信息,尽管越来越多上市公司披露ESG报告,但纯粹的ESG报告很少。另外,缺乏第三方机构验证,导致企业选择性披露有利于企业的信息。第二点,对ESG理念的认知不足。ESG在中国企业中兴起的时间较短,体系尚未成熟,企业对其形成统一、清晰的认知,往往只是浮于表面。而目前国际上主流的ESG评级机构,如MSCI、FTSE Russell等都将与员工权益相关的指标纳入了企业的ESG表现评价体系。目前,权威指数机构MSCI(Morgan Stanley Capital International)的指标体系中与劳动者权益相关的指标多数集中在社会范畴下人力资本的议题中,包含对公司员工的规模、劳动强度、运营区域、员工保护力度、公司留住和培养高技能劳动力的能力、安全生产和供应链劳动者标准等具体指标的衡量。

为了推动企业内部共同富裕,文章提出以下建议:

加快完善ESG的披露要求和统一标准。政府应制定严格的披露标准,要求严重污染企业强制性披露ESG报告。其他企业应按照“不遵守就解释”的要求发布ESG报告。企业应严格遵守ESG信息披露制度,执行ESG评级体系标准,确保ESG信息披露内容的完整性及准确性。通过披露高质量的ESG信息,企业做到从“重量”到“重质”的一个转变,从而实现经济价值与社会价值的统一。

加大ESG的宣传力度。用政策性文件号召大家共同参与ESG治理,引起投资机构关注上市公司的ESG报告,将ESG投资理念扎根于每一位投资者心中。这既可以促进ESG理念的推广,也可以反向督促企业对外披露ESG。

完善评级机构的ESG评级指标。重视企业内部的收入差距,将其作为一个重点考核指标,督促企业改善员工的薪酬水平,实现企业内部的共同富裕。企业不仅要“做大蛋糕”“分享蛋糕”,更要“分好蛋糕”。

参考文献:

[1] PIKETTY T. Capital in the Twenty-First Century[M]. MA: Belknap Press, 2013.

[2] AMADEO K, BOYLE M. Income Inequality in America: Under standing Wealth Inequality, Its Causes, and Solutions[M],2020.

[3] 李实.全球化中的财富分配不平等:事实、根源与启示[J].探索与争鸣,2020(8):17-20.

[4] 蒋鹏程,金环.通往共同富裕之路:企业ESG表现与劳动收入份额[J/OL].现代财经(天津财经大学学报),2024(3):54-68[2024-03-01].

[5] EDMANS,ALEX. Growth ePie:How Great Companies De-liver Both Purpose and Profit[M]. Cambridge University Press,2020.

[6] 陈骁,张明.通过ESG投资助推经济结构转型:国际经验与中国实践[J].学术研究,2022,453(8):92-98.

[7] 聂辉华,林佳妮,崔梦莹.ESG:企业促进共同富裕的可行之道[J].学习与探索,2022,328(11):107-116,2.

[8] FRIEDEG, BUSCHT, BASSENA. ESG and financial performance:aggregated evidence from more than 2000 empirical studies [J].Journal of Sustainable Finance and Investment,2015,5(4):210-233.

[9] 王翌秋,谢萌.ESG信息披露对企业融资成本的影响——基于中国A股上市公司的经验证据[J].南开经济研究,2022(11):75-94.

[10] ANWAR R, MALIK J A. When does corporate social responsibility disclosure affect investment efficiency?a new answer to an old question[J].SAGE Open,2020,10(2).

[11] LAMBERT R, LEUZ C, VERRECCHIA R E. Accounting information,disclosure,and the cost of capital[J].Journal of Accounting Research,2007,45(2):385-420.

[12] ZHONG M, GAO L. Does corporate social responsibility disclosure improve firm investment efficiency?[J].Review of Accounting and Finance,2017,9(1):65-75.

[13] 席龙胜,王岩.企业ESG信息披露与股价崩盘风险[J].经济问题,2022,516(8):57-64.

[14] 谢赤,李蔚莹.企业改善ESG表现能降低财务风险吗?——来自中国上市公司的经验证据[J].湖南大学学报(社会科学版),2023,37(2):51-58.

[15] 倪筱楠,温佳瑜,张键.企业ESG表现能降低债务违约风险吗[J].财会月刊,2023,44(16):27-33.

[16] 何传添,高峰,谭娜.跨境电商能促进企业内部共同富裕吗?——基于跨境电商综合试验区政策的准自然实验[J].湖南师范大学社会科学学报,2024,53(1):67-77.

[17] 王玉龙,孟琰婷,彭健.国资参股与民营企业共同富裕——基于劳动收入份额的视角[J/OL].财会月刊:1-10[2024-03-02].

[18] 方明月,林佳妮,聂辉华.数字化转型是否促进了企业内共同富裕?——来自中国A股上市公司的证据[J].数量济技术经济研究,2022,39(11):50-70.

[19] 唐任伍,孟娜,叶天希.共同富裕思想演进、现实价值与实现路径[J].改革,2022,335(1):16-27.

[20] 江亚洲,郁建兴.第三次分配推动共同富裕的作用与机制[J].浙江社会科学,2021(9):76-83,157-158.

[21] 仪秀琴,孙赫.ESG表现能否有效缓解企业融资约束:基于融资渠道的研究[J].金融与经济,2023(7):65-75.

[22] 张兆国,靳小翠,李庚秦.企业社会责任与财务绩效之间交互跨期影响实证研究[J].会计研究,2013(8):32-39,96.

[23] 谭劲松,黄仁玉,张京心.ESG表现与企业风险-基于资源获取视角的解释[J].管理科学,2022,35(5):3-18.

[24] 席龙胜,王岩.企业ESG信息披露与股价崩盘风险[J].经济问题,2022,516(8):57-64.

[25] 刘学娟,常如月,张静怡,等.考虑ESG表现的企业违约风险预警研究[J].金融理论与实践,2023,525(4):45-57.

[26] 孙慧,祝树森,张贤峰.ESG表现、公司透明度与企业声誉[J/OL].软科学:1-10[2023-07-02].

[27] FERJANI A. Environmental regulation and productivity: a data envelopment analysis for swiss dairy farms[J].Agricultural Economics Review,2011,12(1):45-55.

[28] 施新政,高文静,陆瑶,等.资本市场配置效率与劳动收入份额——来自股权分置改革的证据[J].经济研究,2019,54(12):21-37.

[29] 杨蕤.企业慈善行为、第三次分配与共同富裕[J].社会科学战线,2022(5):275-280.

[30] 任海云.公司治理对R&D投入与企业绩效关系调节效应研究[J].管理科学,2011,24(5):37-47.

[31] 叶陈刚,裘丽,张立娟.公司治理结构、内部控制质量与企业财务绩效[J].审计研究,2016(2):104-112.

[32] 谢红军,吕雪.负责任的国际投资:ESG与中国OFDI[J].经济研究,2022,57(3):83-99.

[33] 张克中,何凡,黄永颖,等.税收优惠、租金分享与公司内部收入不平等[J].经济研究,2021,56(6):110-126.