绿色并购对企业经济绩效的影响研究

2024-09-24王许

摘 要: 在当前绿色并购迅速发展的背景下,基于中国重污染行业上市公司并购数据,运用倾向得分匹配和多时点双重差分模型,实证研究绿色并购对企业经济绩效的影响效应及影响机制。研究发现,绿色并购与非绿色并购均对企业经济绩效有积极作用,绿色并购对提升企业经济绩效的作用效果更强。进一步研究表明,无论是绿色并购还是非绿色并购均可通过效率提升渠道和垄断增强渠道对企业的经济绩效带来积极影响,绿色并购和非绿色并购的垄断增强效应无显著性差别,绿色并购的效率提升效应强于非绿色并购。研究不仅丰富了绿色并购绩效影响的相关成果,同时也为企业绿色发展转型提供了经验依据。

关键词: 绿色并购;企业经济绩效;PSM;DID

中图分类号: F 270

文献标志码: A

The Impact of Green M&A on Enterprise Economic Performance

Abstract: Based on the data of the listed companies in heavy pollution industry, the PSM-DID model is used to study the effect of the green M&A on enterprise economic performance and its mechanism. The results show that both green M&A and non green M&A have positive effects on enterprise economic performance, and the effect of green M&A is stronger. Further research shows that both green M&A and non green M&A can have a positive impact on the economic performance of enterprises through efficiency enhancement channels and monopoly enhancement channels. There is no significant difference in the monopoly enhancement effect between the two M&A modes, and the efficiency enhancement effect of green M&A is stronger than that of non green M&A. The research not only enriches the relevant achievements of green M&A, but also provides experience basis for the transformation of green development of enterprises.

Key words: green M&A; enterprise economic performance; PSM; DID

0 引言

绿色发展已成为当今中国经济社会发展的基本理念,如何使污染型企业实现绿色转型,已成为政府部门和学术界关注的一项问题。企业向绿色企业转型的方式主要有两种,一种是企业自身加大对绿色环保技术的研发投入,另一种是实行绿色并购,即通过并购获取企业发展所需的绿色资源、绿色技术或者绿色管理经验等。由于能够帮助企业更快获得绿色技术和绿色资源,近年来绿色并购逐渐受到企业的重视。

国内外学者已围绕绿色并购展开了一些有益探索,主要可分为两类,一类是对绿色并购的概念及分类进行探讨(胥朝阳,2013;黄维娜,2020);另一类是以绿色并购企业为研究主体分析绿色并购对企业绩效的影响(Salvi and Petruzzella, 2018;高汉,2019;潘爱玲,2019)。相关研究及结论为本文提供了重要基础和参考价值,但国内外对于绿色并购绩效影响的研究还不够全面和深入。现有研究方法主要采用案例分析法,缺乏充分的实证证据和机制检验,同时现有研究忽略了内生性问题对结果的影响。鉴于此,本文以2010—2017年中国重污染行业上市公司并购数据为样本,使用双重差分倾向得分匹配的方法就绿色并购对企业绩效的影响展开研究,较好地控制了企业并购绩效研究中的内生性因素、不可观测因素等对实证结果的影响,以提高实证结果的准确度。

1 理论分析

关于并购对企业经济绩效的影响,现有观点认为,一方面企业并购可以使主并企业产生经济协同效应,进而对企业经济绩效的提升产生积极影响,但另一方面并购会给对主并企业带来资金问题和经营管理问题,从而可能对企业经济绩效的提升带来负面影响。而绿色并购既具有技术并购的特征,是一种企业投资行为,同时也具有企业绿色发展的理念,是一种企业绿色管理行为,可视为绿色管理与技术并购的广义拓展,因此可从该角度分析绿色并购对企业绩效的影响。

从绿色管理的角度,企业更多地履行社会责任将会获得良好的外部环境。政府部门及相关机构对重污染企业进行绿色转型提供一定的支持优惠政策,从而帮助企业缓解在并购过程中所面临的资金问题,为企业经济绩效的提升奠定基础。同时,企业绿色并购为市场投资者提供有利信号,企业考虑环境因素的经济行为可以帮助企业迅速得到社会公众的认可,提高企业的声誉,吸引投资者关注,从而为企业经营营造良好环境。此外,中国的绿色生产领域市场格局尚在发展阶段,提早进入该领域的企业可占领有利地位,获取先发优势,有助于企业顺利实现转型。

从技术获取的角度,企业通过绿色并购为后续经营发展奠定了基础。企业通过开展绿色并购获得了绿色技术和绿色资源,弱化末端治理的环节,简化生产工艺流程,从而减少企业的生产经营成本。同时,企业为减少污染所做的努力可以提高资源利用效率,提高生产率,进而提升经济绩效。此外,污染严重的企业通常面临严格的政府监控和较大的环保负担,而绿色并购具有显著的速度优势,可以在短时间内降低污染排放,弱化社会成本对企业发展的影响。

基于上述分析,本文认为,和非绿色并购相比,实施绿色并购的企业能够获得更多的外部支持和更好的后续经营环境,据此提出以下假说。

假说1:企业通过绿色并购可以获得经济绩效的提升。相比于非绿色并购,绿色并购对企业的经济绩效提升作用更大。

现有文献认为,效率提升和垄断增强是企业并购的重要驱动力,企业并购主要通过效率提升渠道和垄断增强渠道这两个途径促进企业绩效的提升。一方面企业可以通过并购提升自身的生产效率,从而获得协同效应,提升绩效表现,即效率提升渠道。另一方面企业可以通过并购扩张企业规模、减少竞争对手,从而扩大了自身的影响力、增强企业市场势力,由此获得较高的利润,提升企业绩效,即垄断增强渠道。由于绿色并购具有技术并购的特征,在并购过程中获取了先进绿色生产技术,在效率提升方面表现更优,据此本文提出以下假说。

假说2:相比于非绿色并购,绿色并购可带来更强的效率提升效应,从而使其对企业绩效的促进作用更大。

2 研究设计

2.1 样本选择

由于需保证并购前后至少有两年的观测值,故本文将研究样本限定为2010—2017年中国重污染行业上市公司。参照《上市公司环保核查行业分类管理名录》,将煤炭开采和洗选业、石油和天然气开采业、黑色金属矿采选业等15个行业定义为重污染行业。为保持数据的稳健性和完整性,对样本进行二次筛选:(1)仅保留业务类型为股权收购的并购样本;(2)剔除并购交易未成功的样本;(3)剔除并购后收购方股权比例小于30%的样本;(4)对同一企业在同一年份进行多次并购且并购标的相同的样本进行合并;(5)剔除数据缺失的样本。筛选后最终保留682起并购事件作为实证研究的有效样本,其中绿色并购240起,非绿色并购442起。涉及数据来自国泰安数据库和Wind资讯金融终端。为避免极端值对实证结果的影响,本文对连续变量进行前后各1%的缩尾处理。

2.2 实证模型

2.2.1 OLS

本文首先以研究期间内所有发生并购的重污染上市公司为样本,提出如下回归模型。

Y=β0+β1GreenMai,t+β2Xi,t-1+θi+εi,t(1)

其中,被解释变量为并购经济绩效,借鉴多数学者做法,采用并购首次公告日前后一年和前后两年的总资产收益率和净资产收益率的变化量度量。GreenMa为虚拟变量,表示绿色并购事件。关于绿色并购筛选,借鉴邱金龙(2018)、潘爱玲(2019)等人的研究,通过手工搜集上市公司并购事件的并购公告,采用内容分析法,分析该并购事件的背景目的以及主并企业和标的企业经营范围,逐一判断该并购事件是否为绿色并购。只要并购目的中涵盖获取绿色技术或绿色资源,则该事件为绿色并购事件。控制变量包括企业特征控制变量和并购交易特征控制变量。企业特征方面的控制变量具体包括企业规模、资产负债率、营业收入增长率、现金流量、股权集中程度、企业年龄、劳动生产率、市值与账面价值比、所有权性质等;并购交易特征方面的控制变量具体包括关联交易、并购交易相对规模、并购支付方式。

2.2.2 PSM-DID

接下来以所有重污染上市公司为样本进行研究。由于并购决策是企业内部自我选择的过程,并购企业与未并购企业可能存在本质差异,直接比较两者的绩效差异会存在自选择问题。同时企业绩效受多种因素影响,若一些不可观测的遗漏因素被囊括进模型的误差项也会产生内生性偏差。因此本文参考Stiebale and Vencappa(2018)的研究方法,采用双重差分倾向得分匹配法(PSM-DID)作进一步研究。

首先,使用倾向得分匹配法将研究期间内发生并购的公司和一直未并购的公司进行匹配。这一过程需要通过协变量完成,本文用于匹配的协变量主要包括企业特征控制变量。由于企业实施并购时点不一致,按照企业实施并购的前一期的企业特征变量进行逐年匹配。之后,构建如下多时点双重差分模型。

Yit=β0+β1Mai×Dt+β2Xit+λi+θt+εit(2)

Yit=β0+β1Mai×Dt+β2GreenMai×Dt+β2Xit+λi+θt+εit(3)

其中,Yit表示企业经济绩效,MAi表示企业是否发生并购。Dt表示企业并购进程,将企业进行并购的当年及以后年份赋值为 1,其余年份赋值为0。MAi×Dt的系数β1是本文关注的核心参数,表示并购对企业绩效的实际影响。此外,控制个体固定效应λi和时间固定效应θt。为了研究绿色并购和非绿色并购对企业绩效的影响差异,本文参考陈爱贞(2019)的做法,引入绿色并购变量做三重差分。

2.2.3 影响机制探究

接下来探究绿色并购和非绿色并购对企业绩效的影响机制是否存在差异。分别选取上市公司勒纳指数(Lerner)和LP法估计的全要素生产率(TFP)作为垄断增强渠道和效率提升渠道的中介变量,建立如下中介效应方程组。

Yit=β0+β1Mai×Dt+β2Xit+λi+θt+εit(4)

Mit=α0+α1Mai×Dt+α2Xit+λi+θt+εit(5)

Yit=c0+c1Mai×Dt+c2Mit+c3Xit+λi+θt+εit(6)

公式4表示并购对企业绩效的总效应。公式5构建了关于中介变量的回归方程,表示企业并购对中介变量的影响。其中Mit为中介变量。公式6将中介变量和企业并购变量同时纳入方程。将公式5代入公式6可得中介效应α1c2,即并购通过机制变量的中间传导对企业绩效的影响程度。

3 实证检验与结果分析

3.1 描述性统计

表1显示了重污染行业上市企业绿色并购事件年度分布情况。绿色并购事件数占总并购事件数的比例呈逐年上升趋势,表明近年来随着国家政策对绿色发展的支持,绿色并购已逐渐成为重污染企业转型的重要选择。

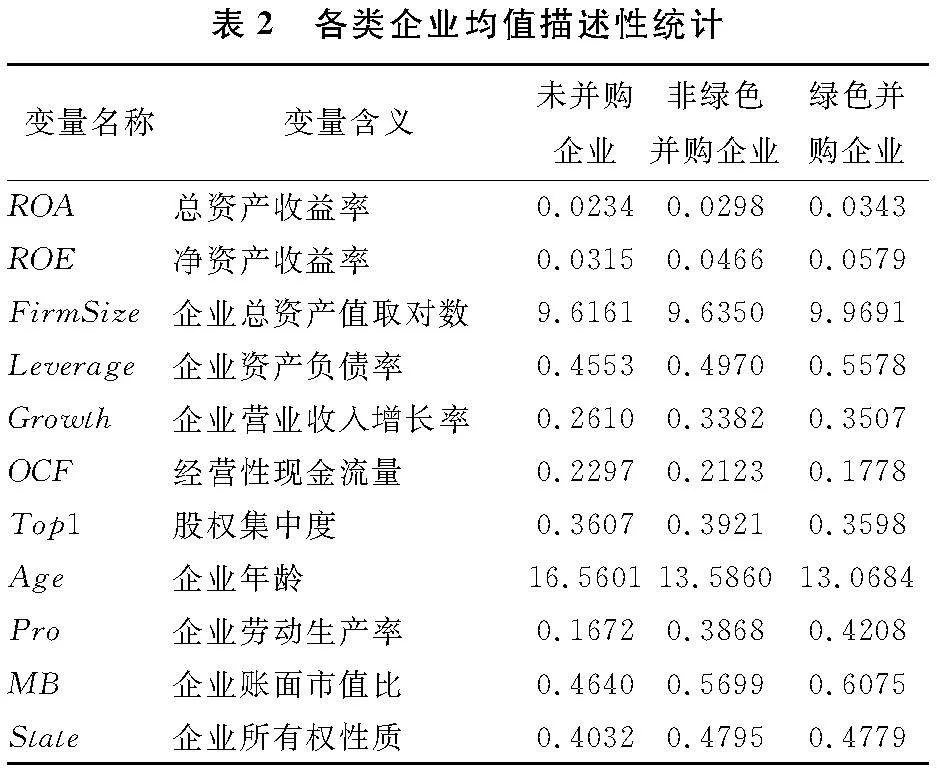

表2展示了未并购企业、绿色并购企业、非绿色并购企业各变量的均值比较。可以看出并购企业总体上呈现出规模更大、绩效表现更好的特征。这说明企业并购很有可能存在自选择效应,发生并购的企业可能与未并购企业存在本质差别。

3.2 OLS

首先参考公式1进行回归分析。实证结果如表3所示。

3.3 双重差分倾向得分匹配

接下来以研究期间内未并购重污染上市公司为控制组样本,采用PSM-DID进一步考察并购和绿色并购对企业绩效的影响以及影响差异。

本文以企业实施并购的前一年数据进行逐年匹配,匹配方法为核匹配。为保证倾向得分匹配法的匹配质量和有效性,匹配时将全部样本的倾向得分控制在同一区间。以2010年实施并购的企业的样本数据为例,匹配时使用企业2009年的特征变量,从未并购企业中匹配出与该企业特征类似的控制企业样本集,最终形成了2010年并购企业匹配好的数据集。接下来按照此做法对2010—2017年的企业样本进行分年度匹配并进行平衡性检验。最后合并上述各年匹配后的数据集形成最终数据集。之后,根据公式2和公式3进行实证分析,结果如表4所示。

从表4结果可以看出并购对企业经济绩效有积极影响。同时三重差分结果显示,相较于非绿色并购,绿色并购对提升企业经济绩效的作用效果更强。这与上文的多元回归结果相符,假说1成立。

3.4 影响机制探究

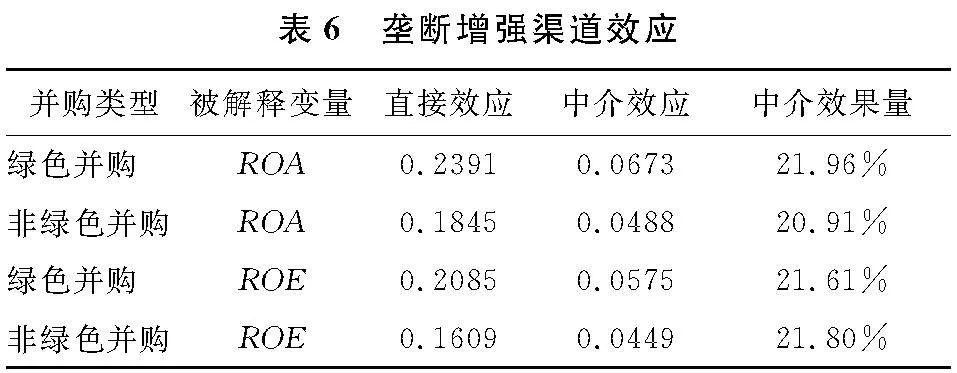

表5为垄断增强渠道的检验结果。第一列和第四列的结果显示,绿色并购和非绿色并购对企业勒纳指数的估计系数显著为正,这表明绿色并购和非绿色并购均能够使企业提升垄断势力。同时,勒纳指数可以显著提升企业的经济绩效,通过表6中介效应计算可知,绿色并购的垄断渠道的中介效应与非绿色并购近似。这说明绿色并购和非绿色并购均可对并购方企业的市场势力带来提升,进而对企业的经济绩效带来积极影响。

表7显示了效率提升效应的检验结果。结果显示,绿色并购与非绿色并购均可通过提升企业的全要素生产率进而提升企业的经济绩效。通过表8中介效应计算进一步比较可知,绿色并购的效率提升效应强于非绿色并购。

综合上述结果,无论是绿色并购还是非绿色并购,均可通过效率提升渠道和垄断增强渠道对企业绩效带来积极影响。绿色并购和非绿色并购对企业绩效的影响差异主要体现在效率提升渠道上的差异,绿色并购的效率提升效应强于非绿色并购,假说2成立。

4 结论

本文基于2010-2017年重污染行业上市公司数据,使用双重差分倾向得分匹配的方法就绿色并购对企业绩效的影响展开研究,有效克服了以往研究中的内生性问题,主要得出以下结论。首先,无论是绿色并购还是非绿色并购,均对企业的经济绩效有积极作用。其次,绿色并购对经济绩效的促进作用优于非绿色并购对企业绩效的促进作用。进一步研究发现,两种模式的并购均可通过效率提升渠道和垄断增强渠道对企业的经济绩效带来积极影响。绿色并购和非绿色并购的垄断增强效应无显著性差别,绿色并购的效率提升效应强于非绿色并购。

近年来环境问题已成为社会各界关注的焦点,考察绿色并购对企业绩效的影响具有重要意义。本文的贡献在于,将理论分析与实证检验相结合探讨了绿色并购和非绿色并购对企业绩效的影响差异,并采用双重差分倾向得分匹配的方法提高估计准确度。研究的一个重要发现是绿色并购对企业经济绩效具有显著的促进作用,当前我国企业绿色并购发展仍有较大增长空间,企业应抓住当前绿色发展的大好时机,政府应为绿色并购企业提供有利政策,激发企业通过并购实现绿色发展转型。

参考文献:

[1] 胥朝阳, 周超. 绿色并购初探[J]. 财会通讯, 2013(4):36-38.

[2] 黄维娜, 袁天荣. 绿色并购现状、成因及政策启示[J]. 财会月刊, 2020(3):9-15.

[3] SALVI A, PETRUZZELLA F, GIAKOUMELOU A. Green M&A deals and bidders’ value creation: the role of sustainability in post-acquisition performance[J]. International Business Research, 2018, 11(7):96.

[4] 高汉, 胡超颖. 绿色并购对中国高耗能行业上市企业绩效的影响[J]. 华东师范大学学报(哲学社会科学版), 2019, 51(6):162-172,180.

[5] 潘爱玲, 刘昕, 邱金龙. 媒体压力下的绿色并购能否促使重污染企业实现实质性转型[J]. 中国工业经济, 2019(2):174-192.

[6] JENSEN M C, RUBACK R S. The market for corporate control: the scientific evidence[J]. Journal of Financial Economics, 1983, 11(1-4):5-50.

[7] ANTHONY F. BUONO. When cultures collide: the anatomy of a merger[J]. Human Relations, 1985, 38(5):477-500.

[8] 马骏. 论构建中国绿色金融体系[J]. 金融论坛, 2015,20(5):18-27.

[9] PORTER M E. America′s green strategy[J]. Scientific American, 1991, 264(4):193-246.

[10] 张旭. 我国国有企业并购动因与并购绩效研究[D]. 首都经济贸易大学, 2012.

[11] 威斯通. 兼并重组与公司控制[M]. 经济科学出版社, 1998.

[12] 王艳, 阚铄. 企业文化与并购绩效[J]. 管理世界, 2014(11):146-157,163.

[13] 邱金龙, 潘爱玲, 张国珍. 正式环境规制、非正式环境规制与重污染企业绿色并购[J]. 广东社会科学, 2018(2):51-59.

[14] STIEBALE J, VENCAPPA D. Import competition and vertical integration: evidence from india[J]. Journal of International Economics, 2018(112):70-87.

[15] 陈爱贞, 张鹏飞. 并购模式与企业创新[J]. 中国工业经济, 2019(12):115-133.

[16] BARON R M, KENNY D A. The moderator-mediator variable distinction in social psychological research: conceptual, strategic, and statistical considerations [J]. Journal of Personality and Social Psychology, 1986, 51(6):1173-1182.