政府补助、高管激励对企业绿色创新的影响研究

2024-09-24程余吕康娟

摘 要: 绿色创新是实现“双碳”目标的关键驱动力,如何有效提升企业绿色创新水平成为学界和业界关注的焦点。基于我国2011—2021年A股重污染行业上市公司数据,以企业内外部激励机制为切入点,采用随机森林模型,深入分析政府补助、高管激励对企业绿色创新的影响。研究结果表明:政府补助和高管激励对绿色创新均有预测作用,但其作用弱于企业自身的特征指标;政府补助与高管股权激励有助于促进企业绿色创新,而高管薪酬激励则与企业绿色创新呈显著负相关关系;相较于非国有企业,国有企业的绿色创新活动更加依赖政府扶持,且高管激励政策的激励作用相对有限。研究不仅拓展了机器学习方法在绿色创新影响因素研究领域的应用,也为政府完善扶持政策和企业优化高管激励制度提供了有益的参考。

关键词: 政府补助;高管激励;绿色创新;随机森林

中图分类号: F 272

文献标志码: A

Research on the Impact of Government Subsidies and ExecutiveIncentives on Green Innovation of Enterprises: Empirical EvidenceBased on Random Forest Model

Abstract: Green innovation is a crucial driving force for achieving carbon peak and carbon neutrality goals. The issue of how to effectively promote enterprise green innovation performance has become the focus of attention in academic and industry circles. Based on the data of A-shared listed companies in heavily polluting industries in China from 2011 to 2021, this study takes the internal and external incentive mechanisms of enterprises as the entry point and employs the Random Forest model to thoroughly analyze the impact of government subsidies and executive incentives on green innovation of enterprises. Results show that both government subsidies and executive incentives exhibit predictive effects on green innovation, but their effects are weaker than the enterprises’ fundamental indicators. Government subsidies and executive equity incentives facilitate green innovation of enterprises, while executive compensation incentives are negatively correlated with green innovation; Compared with non-state-owned enterprises, state-owned enterprises’ green innovation activities tend to rely more heavily on government supports, and the promotion effect of executive incentive policies in these enterprises is relatively limited. This study not only expands the application of machine learning methods in exploring the determinants of green innovation, but also provides useful insights for governments to enhance supportive policies and enterprises to optimize executive incentive systems.

Key words: government subsidies; executive incentives; green innovation; Random Forest

0 引言

随着全球气候变化问题日益严峻,减少温室气体排放已成为国际社会的共识。2020 年9月22日,中国政府在第七十五届联合国大会上郑重承诺,将力争于2030年前实现碳达峰、2060年前实现碳中和。绿色创新是我国实现“双碳”目标的重要引擎,也是产业转型升级和经济高质量发展的内在要求。尤其是重污染行业,迫切需要加快节能降碳先进技术的研发和应用推广。然而,绿色创新具有研发周期长、投资规模大和收益不确定等特点,且区别于传统的技术创新,绿色创新具有典型的“双重外部性”特征(汪明月等,2021)。一方面,企业的绿色创新活动具有正外部性,由于知识的溢出效应,率先进行研发的企业需要承担所有成本,但难以获得全部收益,这在很大程度上挫伤了创新主体的积极性;另一方面,企业的排污行为具有负外部性,污染排放市场定价机制的不健全导致企业排污的私人成本低于社会成本,从而出现过度排放现象。因此,如何有效激发企业的绿色创新动力是当前亟待解决的问题。

绿色创新的培育不能简单依靠企业自身的资金支撑,还需要依靠政府的财政补贴和政策支持。政府补助可以有效缓解市场失灵,为企业的研发活动直接提供资金,降低了绿色创新的成本,并增强了企业对绿色创新风险的容忍度(方先明和胡丁,2023)。政府补助还具有信号传递作用,方便为企业争取到更多的外部融资渠道(蒋榕湄和陈贵松,2022)。但也有部分研究指出,由于寻租行为或信息不对称现象等的存在,政府补助可能会对企业绿色创新产生“挤出效应”(Wu等,2022)。从企业内部激励机制来看,高管团队作为企业经营管理的主导者,在绿色创新投入的金额、类型和方向等重大问题上起到决定性作用,但其通常表现出较强的风险规避倾向。合理的薪酬或股权设计有助于优化公司治理结构,降低委托代理理论下的高管短视行为和自利行为,从而督促管理层积极履行环境治理责任(王京等,2023)。此外,也有少数学者得出了不一样的结论,认为高管激励对企业创新绩效具有抑制作用(王延霖和郭晓川,2020),或者两者之间存在倒“U”型关系(宋艳梅和葛玉辉,2020)。

以往研究大多基于线性回归模型围绕政府补助或高管激励与企业绿色创新因果推断进行分析,鲜有研究从预测角度出发,综合考虑企业内外部的绿色创新激励机制。绿色创新是一项动态的复杂系统工程,传统的回归方法难以准确刻画变量间的复杂非线性关系,也无法量化并识别影响企业绿色创新的关键因素。机器学习作为一种新兴的统计工具,已被运用于价格预测(Li等,2023)、信用评级(Krivorotov,2023)和财务舞弊(刘云菁等,2023)等领域研究。其中,随机森林对异常值和噪声有很好的容忍度,且预测精度较高,是目前使用最广泛的机器学习算法之一(季晨洋和林杰,2023)。

基于此,本文利用2011—2021年我国重污染行业上市公司的数据,运用随机森林模型,分析了政府补助与高管激励对企业绿色创新的影响。与以往文献相比,本文的主要贡献体现在:(1)将政府补助、高管激励与绿色创新纳入统一框架进行研究,结合外部政府扶持和内部战略决策者激励的双重维度,丰富了绿色创新影响因素的研究视角;(2)采用前沿的机器学习方法,构建了对企业绿色创新解释能力更强且预测精度更高的模型,有效弥补了传统线性模型的局限性,为面向非线性因素间的因果分析与验证提供了新的解决思路和方法;(3)探讨不同激励政策对于预测企业绿色创新的重要程度及其预测机制,并针对不同股权性质的企业进行了深入分析,研究结论对于提升我国企业绿色创新活力有重要的参考价值。

1 研究设计

1.1 研究样本与数据来源

本文选取2011—2021年我国深沪A股重污染行业的上市企业作为初始研究样本。重污染行业的认定依据为中国证监会2021年修订的《上市公司行业分类指引》。所有数据均来自国泰安(CSMAR)数据库。在剔除ST和*ST类财务异常的公司及观测值数据缺失的样本后,最终得到1183家重污染企业的7667个有效观测样本。

本文的被解释变量为绿色创新,采用企业当期绿色专利申请总量加1后取自然对数来衡量。核心解释变量是政府补助和高管激励,借鉴黄钟仪(2023)的做法,管理层常用的两种激励方式包括薪酬激励和股权激励。与此同时,参考方先明和胡丁(2023)以及王京等(2023)的研究,本文选取企业规模、盈利能力、财务杠杆、企业成长性、经营现金流、企业年龄、股权集中度、两职合一和董事会规模作为企业层面的控制变量。上述所有变量的具体定义和统计性描述详见表1。

1.2 随机森林模型

随机森林(Random Forest, RF)是一种基于决策树的集成学习算法,适用于分类和回归问题。与单个决策树相比,随机森林不仅能够最大限度地提高预测准确性,而且还具有较好的处理高维数据和非线性关系、避免过度拟合等优点。随机森林的核心思想是基于随机采样和随机特征选择的原理构建多个决策树模型,并进行集成。具体而言,随机森林采用Bootstrap采样方法从原始数据集合中有放回地抽取样本,构建多个不同的训练数YHqVW+nU4fmCAeYpxuHVFg==据集。然后,在每个决策树的节点上,随机森林只考虑部分特征的子集进行分裂,这种随机性的引入提高了整个模型的泛化能力。针对本文涉及的回归问题,模型的最终预测结果由所有决策树预测的平均值表示。

为了增强模型的解释性,本文进一步采用部分依赖图来揭示在控制其他解释变量不变的情况下,某一特定解释变量对企业绿色创新的边际效应。部分依赖函数定义如下:

部分依赖函数通过计算训练数据中的平均值(蒙特卡罗方法)来估计,具体公式为:

其中,n表示数据集中的实例数。

1.3 模型评估指标

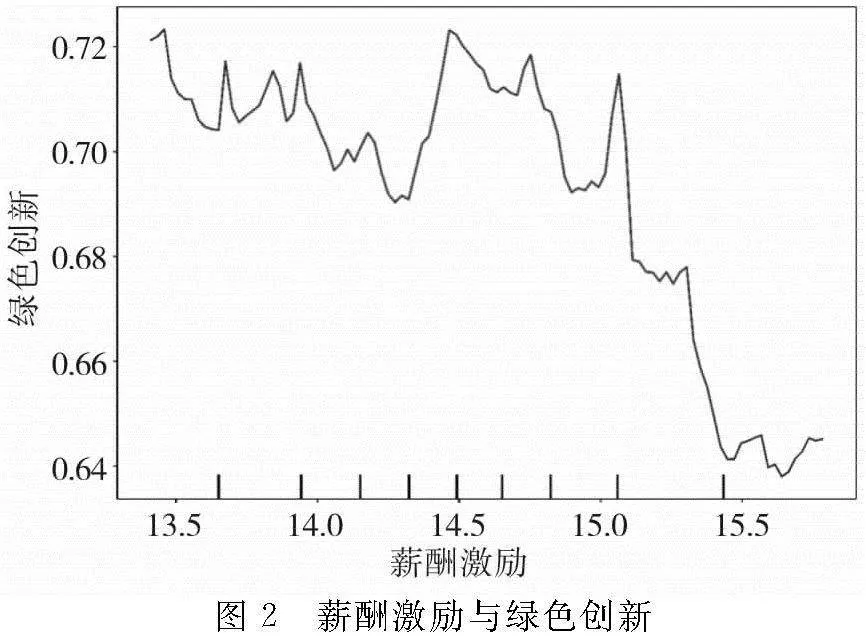

本文首先根据公司的基本特征构建基准模型,随后在此基础上加入政府补助和高管激励特征构建激励模型,如表2所示。基于上述模型,按照7∶3的比例将样本随机拆分成训练集和测试集,其中训练集用于模型构建,测试集用于模型验证。本文使用网格搜索算法对模型参数进行优化,并选取决定系数(Coefficient of Determination,R2)和均方误差(Mean Squared Error,MSE)两种评估指标验证模型的预测性能。R2越接近1,MSE的值越小,表示模型的预测性能越好。具体计算公式分别如下:

2 实证结果

2.1 政府补助和高管激励能预测企业绿色创新吗?

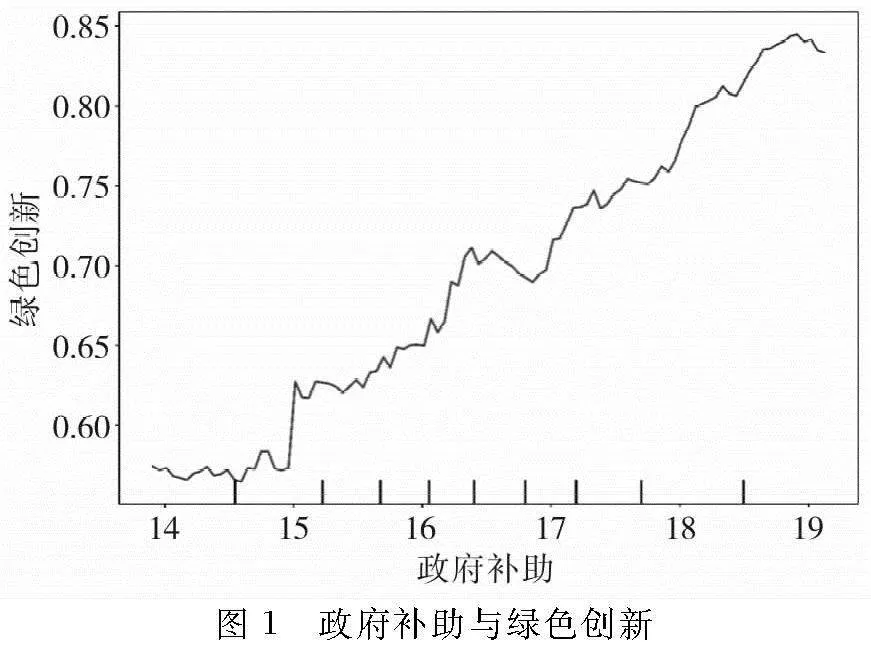

基于随机森林回归树的方法,本文利用我国A股上市的重污染企业数据,实证检验了企业接受政府扶持以及采取内部激励政策对其绿色创新的预测效果是否有较大的影响。表3列出了基准模型和激励模型的拟合结果,通过比较后者相对于前者的拟合效果提升,可以评估企业内外部激励政策对绿色创新预测的贡献程度。同时,将普通最小二乘法(Ordinary Least Squares,OLS)模型的拟合结果作为对照组,检验机器学习方法是否比传统的线性模型有更好的预测表现。

从表3可以看出:首先,与基准模型相比,加入政府补助和高管激励特征能显著提升模型的预测性能。以随机森林为例,基准模型中企业绿色创新的拟合效果为41.65%,而纳入企业内外部创新激励政策后,拟合效果提升至45.61%,提高了3.96个百分点,同时样本外的均方误差也呈现下降趋势。其次,随机森林模型的拟合效果相对于OLS模型有大幅提升。从列(2)中指标的比较可知,随机森林模型比OLS模型提升了14.57%(45.61%~31.04%)。此外,随机森林模型的MSE指标也更小,进一步验证了选择随机森林模型改进传统线性模型的有效性。

表4报告了激励模型中各变量对于预测重污染企业绿色创新的相对重要性。其中,重要性排在前三位的特征分别是企业规模、股权集中度和财务杠杆。政府补助的相对重要性为7.11%,而企业内部薪酬激励和股权激励的相对重要性分别为6.48%和5.87%,这表明企业内部激励机制的总体相对重要性(12.35%)高于外部激励机制,揭示了高管激励政策在提高企业绿色创新能力方面的重要作用。值得注意的是,尽管政府补助和高管激励对企业绿色创新产生了一定影响,但是其作用相较于企业自身的特征指标较为有限。由此可见,企业自身的经营状况和财务水平是驱动绿色创新的核心要素,而创新激励政策则是在充分考虑企业异质性的基础上发挥引导作用。

2.2 政府补助和高管激励如何影响企业绿色创新?

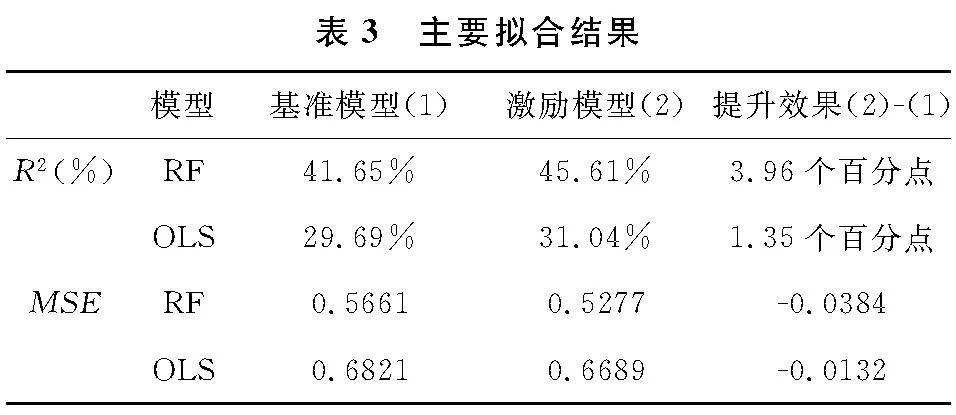

图1展示了企业获取的政府补助与绿色创新之间的部分依赖图。总体来看,政府补助与企业绿色创新之间呈现线性关系,增长趋势较为稳定,这表明政府扶持可以显著提高重污染企业的绿色创新水平。从短期来看,政府补助直接增加了企业可用于绿色创新活动的资金,有效缓解了企业的融资约束,降低了绿色创新成本,在一定程度上分担了绿色创新活动带来的不确定性及风险性,从而提高了企业绿色创新的积极性。但从长期来看,政府补助可能导致企业产生依赖心理,削弱其自主创新的意愿和能力。此外,政府评估机构和企业之间的信息不对称容易造成逆向选择和道德风险,企业可能将补助资金投资在收益更高的项目,而不是用于开发节能减排新技术上。因此,政府扶持对企业绿色创新绩效产生的显著影响应当引起警惕,其潜在的负面效应不容忽视。

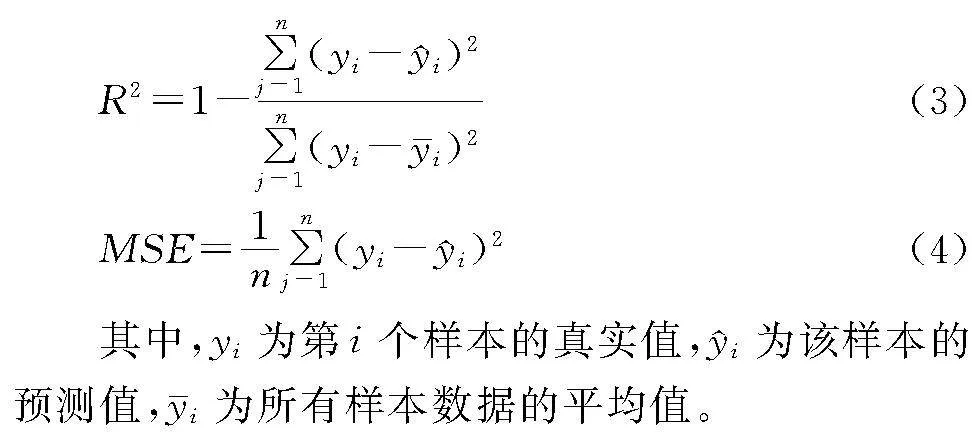

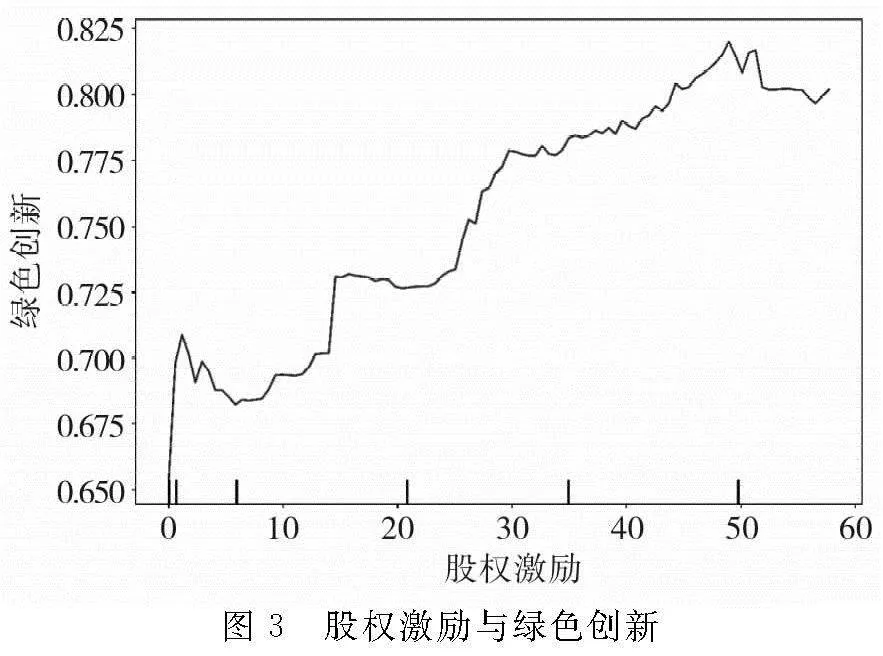

图2和图3分别为薪酬激励和股权激励与企业绿色创新之间的部分依赖图。研究发现,薪酬激励对绿色创新具有显著的抑制作用,而股权激励则对绿色创新具有显著的促进作用。这种差异源于两种高管激励机制的固有特点。具体来说,薪酬激励主要基于短期经济回报,这可能导致高管过于关注短期利润和业绩指标,从而忽视长期的绿色创新投入。特别是当高管的薪酬达到一定水平后,其经济利益已经得到较大满足,往往缺乏持续动力从事高风险的绿色创新活动。相反,股权激励作为一种长期激励机制,通常与企业的长期业绩和增长市值挂钩,这能够有效约束管理层的短期投机倾向,使管理层着眼于企业长期目标,增加对绿色创新的投入。因此,从企业内部激励视角来看,相较于薪酬激励,股权激励更能够强化企业管理层的长期价值导向,进而更有效地推动绿色创新战略的制定和实施,促进企业绿色创新能力的持续提升。

2.3 企业产权异质性检验

我国不同产权性质的企业在管理制度、战略规划和融资能力等方面均存在显著差别。因此,企业内外部激励政策的绿色创新激励效果可能因产权不同而表现出异质性。为了探究这一问题,本文将样本划分为国有企业和非国有企业,并采用相同的随机森林模型和参数设置进行拟合,结果详见表5。

如表5所示,除了企业规模,政府补助是影响国有企业绿色创新活动的最关键因素。这是因为很多国企业在绿色转型中承担着示范引领的任务,得益于较强的综合实力和天然的政治关联等因素,更容易获得国家给予的政策性优惠。同时,由于国有企业特殊的内部治理机制,高管薪酬激励存在诸多限制,这阻碍了长期绿色创新研发的推动,且股权分配的比例和期限限制又决定了长期的股权激励也难以发挥理想效果。尽管非国有企业在获取政府补助上处于不利地位,但其高管激励方案的设计和实施却更具灵活性。相较于国有企业,大部分非国有企业的管理人员对物质回报更加敏感。特别是股权激励政策的有效运用,能够将管理层个人利益与企业长期业绩增长捆绑,增加管理层对绿色创新活动的重视程度,加快推动企业绿色低碳转型,最终提升企业的核心竞争力。

3 结论与建议

本文以我国2011—2021年重污染行业上市公司为研究对象,借助随机森林模型,深入分析了政府扶持以及企业内部激励政策能否有效促进企业绿色创新,并进一步探讨了各变量对预测结果的影响模式以及产权异质性的具体表现。主要研究结论如下:(1)政府补助和高管激励均能够有效预测企业绿色创新,但其相对重要性整体低于企业的基本特征;(2)政府补助可以显著提高企业绿色创新水平,而在高管激励机制中,股权激励对绿色创新有显著的正面影响,薪酬激励却表现出显著的负向影响;(3)国有企业的绿色创新活动更容易受到政府扶持的影响,而非国有企业则更依赖于高管激励机制。

基于上述研究结论,本文提出以下管理启示:(1)政府在制定碳减排政策时应抛弃粗放的创新补助方式,强化国有企业在绿色创新中的引领作用,加大对非国有企业的支持力度,并建立财政资金全流程管理监督机制;(2)盲目提高高管薪酬并非有效手段,有必要通过优化薪酬体系,构建符合企业实际情况的薪酬评价机制,以充分激发重污染企业管理层的绿色创新动力;(3)加快发展和完善企业的长期激励机制,政府应更加重视鼓励和引导国有企业实施高管股权激励计划,推动绿色低碳技术的研发和应用,以实现可持续发展目标。

参考文献:

[1] KRIVOROTOV G. Machine learning-based profit modeling for credit card underwriting-implications for credit risk[J]. Journal of Banking & Finance, 2023,149: 106785.

[2] LI M, CHENG Z, LIN W, et al. What can be learned from the historical trend of crude oil prices? An ensemble approach for crude oil price forecasting[J]. Energy Economics, 2023, 123: 106736.

[3] WU Z, FAN X, ZHU B, et al. Do government subsidies improve innovation investment for new energy firms: a quasi-natural experiment of China’s listed companies[J]. Technological Forecasting & Social Change, 2022, 175: 121418.

[4] 方先明, 胡丁. 企业ESG表现与创新——来自A股上市公司的证据[J]. 经济研究, 2023, 58(2): 91-106.

[5] 黄钟仪, 邓翔, 许亚楠, 等. 激励与监督——高新技术企业与非高新技术企业创新治理机制组合的QCA分析[J]. 南开管理评论, 2023, 26(5): 147-158.

[6] 季晨洋, 林杰. 基于随机森林方法的甲醇期货价格预测与交易策略研究[J]. 上海管理科学, 2023, 45(1): 113-118.

[7] 蒋榕湄, 陈贵松. 政府补贴、企业ESG表现与绿色创新[J]. 资源与产业, 2022, 24(6): 90-102.

[8] 刘云菁, 伍彬, 张敏. 独立董事能识别公司财务舞弊风险吗——基于机器学习预测财务舞弊的研究[J]. 会计研究, 2023(9): 21-34.

[9] 宋艳梅, 葛玉辉. 混合所有制和高管股权激励对创新投入的影响——市场竞争的调节作用[J]. 技术与创新管理, 2020, 41(6): 556-564.

[10] 汪明月, 张浩, 李颖明, 等. 绿色技术创新绩效传导路径的双重异质性研究——基于642家工业企业的调查数据[J]. 科学学与科学技术管理, 2021, 42(8): 141-166.

[11] 王京, 范明珠, 林慧. 高管股权激励的环境治理效应:“名副其实”抑或“虚有其表”——基于我国A股高污染企业的经验证据[J]. 财经研究, 2023, 49(11): 50-64.

[12] 王延霖, 郭晓川. 资源型上市公司高管团队激励方式对企业创新效率的影响研究——基于创新价值链和产权性质的考量[J].研究与发展管理, 2020, 32(4): 149-161.