数字化转型对制造业全要素生产率的影响:来自中国上市公司的证据

2024-09-24高楠楠

摘 要: 数字生产力逐渐展现出强大的驱动力,数字化转型成为主导趋势,这能否提升中国制造企业全要素生产率?文章基于2007—2019年A股上市公司数据,通过机器学习文本分析方法构建企业层面数字化转型指标,实证检验了数字化转型对全要素生产率的影响及其渠道机制。结果显示,数字化转型对企业全要素生产率具有促进作用,且这种作用是非线性的,具有人力资本水平、数字基础设施建设的单门槛特征和企业创新能力的双门槛特征。企业数字化转型通过降低供应链集中度和经济政策不确定性感知度对全要素生产率产生影响。研究结果从微观层面为企业数字化转型对全要素生产率的影响提供了直接证据,为实体经济企业高质量发展提供了政策见解。

关键词: 数字化转型; 全要素生产率; 机器学习; 门槛效应

中图分类号: F 279.2

文献标志码: A

The Impact of Digital Transformation on Total Factor Productivity inManufacturing: Evidence from Publicly Listed Companies in China

Abstract: Digital productivity is gradually showing a strong driving force, and digital transformation has become the dominant trend. Can this improve the total factor productivity of Chinese manufacturing enterprises? Based on the data of listed companies from 2007 to 2019, this paper constructs enterprise-level digital transformation indicators through machine learning text analysis method, and empirically tests the impact of digital transformation on total factor productivity and its channel mechanism. The results show that digital transformation can promote the total factor productivity of enterprises, and this effect is non-linear, with human capital level, digital infrastructure construction single threshold characteristics and enterprise innovation ability double threshold characteristics. Enterprise digital transformation has an impact on total factor productivity by reducing the concentration of supply chain and the perceived uncertainty of economic policy. The research results provide direct evidence for the impact of enterprise digital transformation on total factor productivity from the micro level, and provide policy insights for the high-quality development of real economy enterprises.

Key words: digital transformation; total factor productivity; machine learning; threshold effect

0 引言

随着云技术、人工智能和 5G 等数字技术席卷全球,数字经济已经成为国民经济的重要组成部分。中国信息通信研究院出版的《中国数字经济发展研究报告(2023年)》统计显示,2022年中国数字经济规模达到50.2万亿元,同比名义增长10.3%,已连续11年显著高于同期GDP名义增速,并且,数字经济全要素生产率从2012年的1.66上升至2022年的1.75,数字经济生产率水平和同比增幅都显著高于整体国民经济生产效率。数字经济已经成为驱动我国经济增长的关键力量,也是推动中国经济发展模式由要素投入驱动向创新驱动转变的重要因素。

改革开放 40 多年来,中国制造业取得了长足的发展,但是仍然存在“大而不强”的突出问题,虽然经济体量庞大,但自主创新能力较弱,产品供给质量不高,生产管理效率低下(赵宸宇等,2021)。加之中美贸易战、新冠疫情、俄乌冲突等全世界范围的宏观环境的不确定性给企业带来巨大挑战,数字化转型已经成为企业未来发展的现实需求。在此背景下,我们不禁思考,数字化转型能否成为制造业企业高质量发展的新动能? 能否提升企业全要素生产率? 其作用机制是什么? 本文对上述问题的回答有助于深刻理解数字化转型对制造业企业高质量发展的驱动作用,为发展中国家相关政策制定提供经验证据。

我们的边际贡献如下:第一,指标构建方面,许多研究关注的是企业采用单一数字技术的影响或者地区和行业层面的指标,这些指标可能无法充分体现出企业的个体差异,特定的数字技术应用程度也可能无法全面反映企业在各个生产和经营环节中的数字化转型情况,而我们的研究为企业数字化的总体程度及其对企业生产率的影响提供了强有力的证据。第二,实证检验方面,我们创新性地识别了数字化转型如何影响企业全要素生产率的机制渠道:供应链集中度和经济政策不确定性,并检测出数字化转型对企业全要素生产率的影响是非线性的。

1 文献回顾与研究假说

本文聚焦于数字化转型对制造业全要素生产率的影响。全要素生产率是指除资本和劳动力等投入要素以外其他影响产出的因素。根据既有研究对全要素生产率的探讨,可按其影响产出的方式分为3种类型:(1)劳动增进型;(2)资本增进型;(3)希克斯中性型(吕越等,2017)。因此,传统的科布·道格拉斯生产函数可扩展为如下形式:

Yi=ANi·(AKiKi)α·(ALiLi)1-α(1)

其中,Yi、Ki和Li分别表示企业i的产出、资产和劳动力;α和(1-α)分别体现了资本产出的弹性系数和劳动力产出的弹性系数;ANi、AKi、ALi分别体现了企业i的希克斯中性生产效率、资本增进型生产效率和劳动力增加型生产效率。进一步地,可推出全要素生产率Ai的表达式:

Ai=ANi·AαKi·A1-αLi(2)

这意味着任何因素如果对企业全要素生产率产生影响,必然通过ANi、AKi、ALi产生。通过文献调查发现,数字化转型会显著降低企业的贸易成本,而成本降低一方面会直接带来企业劳动效率和资本效率的提高,同时也会促进企业对优质高技术中间品的获取,进而提升企业的生产效率;另一方面,成本的降低也会促进企业进行自主创新或加强干中学效应的溢出,从而提高自身的劳动效率、资本效率和技术生产效率。由此,我们提出假设1:

假设1 数字化转型能够提升企业的全要素生产率。

近年来,中美贸易摩擦、制造业回流、新冠肺炎疫情等事件,使得企业面临的外部环境不确定性持续上升。当经济政策不确定性上升时,信贷市场的信息不对称进一步加剧,银行可能会通过提高利率或延长企业获得贷款的时间来筛选企业(王朝阳等, 2018)。由于投资回报的不确定性,其他投资者也会进行保守投资,这增加了企业的融资成本,扭曲了企业的资源配置,降低了企业的全要素生产率。此外,获取相关信息的成本会增加,决策的成本和风险也会增加,信心也会受到影响。当面临好的机会时,企业会变得更加保守,偏离最优选择,从而降低企业的全要素生产率。

数字化转型很好地解决了这些经济政策不确定性带来的问题。从信号机制来看,企业数字化转型响应“数字中国”战略,更容易获得政府的帮助和支持。企业也会利用数字技术增加信息披露,从而减少信息不对称,缓解可能面临的融资约束。此外,企业可以利用数字技术深度挖掘市场信息,帮助管理者减少非理性决策行为,并提供实时反馈,及时调整决策行为(方明月等, 2023)。数字化转型通过数据的高效流动改善了企业资源的配置,减少了外部不确定性对企业的影响。由此,我们提出以下假设2:

假设2 数字化转型可以降低企业感知到的经济政策不确定性,从而有助于提高企业的全要素生产率。

同样,在面对外部环境不确定性的影响时,供应链安全和供应链弹性对企业生产力的影响也显得尤为重要。在数字化转型的推动下,供应链已经从传统的线性模型转变为网络化的生态模型,以适应市场需求的可变性(陈剑和刘运辉, 2021)。企业可以利用云平台、大数据分析等手段扩大供应商范围,降低供应链的集中度。丰富的供应商选择增加了企业的议价能力和灵活性,有助于降低成本和风险,提升生产效率。多供应商关系加强了供应链上游企业之间的竞争力度,这促使供应商企业为了在竞争中保持优势,提升自身产品和服务的质量(Petersen et al., 2005)。从供应链协同的视角,上游供应商提供质量更优异的中间产品,有助于提升下游企业的全要素生产率(Yu,2015)。因此,我们提出假设3:

假设3 数字化转型可以降低供应链集中度,从而有助于提高企业的全要素生产率。

2 数据来源与变量测度

2.1 数据来源

本文使用的企业数据主要来自于CSMAR数据库和中国企业专利数据库。基于数据可靠度的考虑,本文去掉全部 ST 类和 PT 类上市公司。 最终样本为1997家制造型企业13个年度的非平衡面板数据,数字化转型相关数据来源于企业年报,并用Python和Stata进行相关数据处理。

2.2 变量测度与指标构建

被解释变量方面,本文主要参考 Levinsohn和Petrin(2003)的方法(简称LP方法)对企业全要素生产率进行测算。核心解释变量构建方面,本文参考张叶青等(2021)、赵宸宇等(2021)、袁淳等(2021)的研究,采用基于机器学习的文本分析法构建企业数字化转型指标。本文还选取了以下变量作为控制变量:①流动负债比率(liquidratioit);②企业年龄(ageit),使用企业成立年限衡量;③企业成长性(growthit),采用总资产增长率衡量;④薪酬激励(lnsalaryit),采用董事、监视和高管薪酬总额对数值衡量;⑤资产负债率(leverageit),采用企业总负债占总资产的比重衡量;⑥资产收益率(roait),采用企业净利润与总资产之比衡量;⑦股权集中度(shareit),采用前五大股东持股比例衡量;变量描述性统计如表1所示。

3 计量模型与实证结果

3.1 计量模型设定

为检验本文提出的假设,回归模型设定如下:

TFPit=α+β1lnDgitalit+γiContit+Firmi+Yeart+εit(3)

下标i、t 分别表示企业和年份,被解释变量TFPit为企业全要素生产率,核心解释变量lnDigitalit用以衡量制造型企业数字化转型程度变量。Contit为上文所述的企业层面一系列控制变量,Firmi 、Yeart分别表示企业和时间固定效应。

3.2 基准结果分析

表2展示了基准回归分析的结果,在第(1)列中,仅引入了核心解释变量,结果显示,lnDigital的回归系数显著为正,通过逐步增加控制变量,我们可以观察到lnDigital的估计系数的显著性和符号没有发生根本性的变化,这表明估计结果具有较强的稳健性,数字化转型能够有效提升企业全要素生产率,从而验证了假设1。

3.3 稳健性检验

3.3.1 更换解释变量

考虑到全要素生产率测算方法的选择可能会影响到回归结果的稳定性,我们进一步使用了OP方法和GMM方法来进行全要素生产率的测算,以检验我们的基准结果的稳健性,结果具有稳健性。

3.3.2 更换被解释变量

考虑到年报MD&A部分文本长度的差异,本文进一步对年报中“管理层讨论与分析”文本进行词频统计,得到MD&A语段中英文部分的文本长度(MDA_textit),然后采用企业数字化相关词汇词频总次数占年报MD&A文本的比重(Digital_numit/MDA_textit*100),作为反映企业数字化转型程度的指标进行稳健性检验。结果如表3所示,研究结果依然稳健。

3.3.3 对样本进行前后1%的缩尾处理

为消除偶然、极端因素的影响,本文将基准回归所使用的样本在进行了前后1%的截尾处理(winsorize)后再次回归。估计结果如表3所示,上述回归结果具有稳健性。

3.3.4 内生性处理

数字化转型和企业全要素生产率之间存在着双向因果关系,为了尽可能地缓解反向因果导致回归参数不一致的问题,本文借鉴黄群慧等(2019)、赵涛等(2020)、袁淳等(2021)的研究,初步选取1984年各地级市每万人固定电话数量与滞后一期的全国互联网上网人数的交互项作为企业数字化转型的工具变量进行估计。进一步地,我们借鉴Lewbel(1999)、李雪松等人(2022)的研究方法,使用份额移动工具变量法(Shift-Share IV)构建了数字化转型的工具变量。估计结果如表4所示,核心变量估计系数在1%的水平下均显著为正,意味着数字化转型提升企业全要素生产率的假设仍旧成立。

4 机制检验与门槛特征分析

4.1 机制检验

为深入揭示数字化转型提升企业全要素生产率的作用机理,我们参考李雪松等(2022)选取上市公司向前5大供应商采购比例与向前5大客户销售比例的均值度量企业的供应链集中度,以及参考方明月等(2023)构建企业的经济政策不确定性感知指标。由表5 Panel A中的估计结果表明,Digital估计系数显著为负,意味着数字化转型可以显著降低经济政策不确定性感知度和供应链集中度。 PanelB中展示了经济政策不确定性感知度和供应链集中度对企业全要素生产率的影响为负,即经济政策不确定感知越低、供应链集中度越低,企业的TFP就越高,假说2和假说3成立。

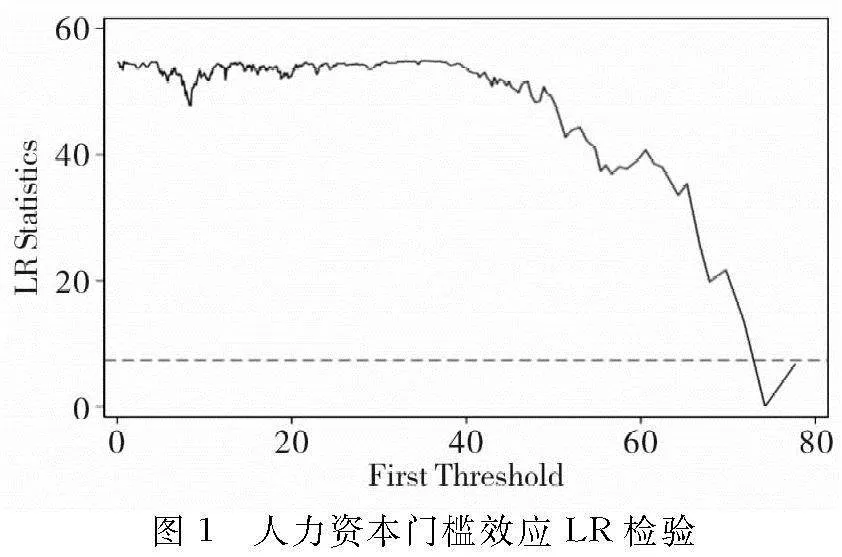

4.2 数字化转型对企业全要素生产率的门槛特征分析

4.2.1 模型设定

本文的模型基于 Hansen(1999)的面板数据门槛模型,其给出的基本方程为:

yit=μit+β'1xitI(qit<γ)+β'12xitI(qit>γ)+eit(4)

其中,i表示企业,t表示年份,qit为门槛变量,γ为未知门槛。

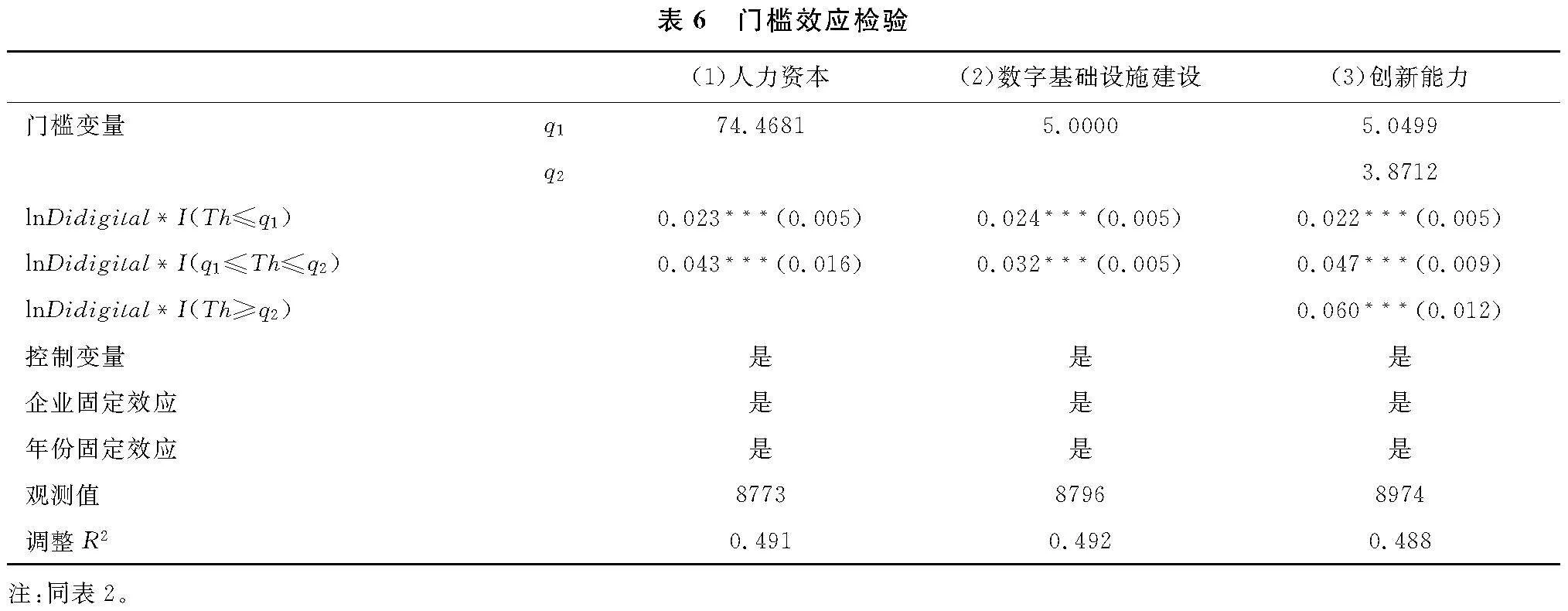

4.2.2 面板门槛模型的回归结果

(1)人力资本结构水平

本文参考赵宸宇等(2021)的研究,采用企业本科及以上学历人员占比作为人力资本结构代理变量。数字化转型通常被资本密集型和技术密集型行业所采,并且企业数字化转型需要大量熟练或受过专业教育的工人和人才,因此人力资本水平可能限制企业数字化转型对全要素生产率的作用。结果由表6的第(1)列可知,当企业的人力资本结构水平高于于门槛值时,数字化转型对企业全要素生产率的作用系数为0.043,明显要高于人力资本结构水平低的企业,高人力资本水平有助于数字化转型对企业全要素生产率的提升效应。

(2)数字基础设施建设

数字基础设施的建设为企业数字化转型筑牢技术底座,降低了企业数字化转型的门槛,为企业数字化转型提供了便利的环境和可能的方向。因此在数字基础设施建设更好的地方,区域间的知识溢出、信息流动和技术转移等效率较高,数字化转型对企业全要素生产率的促进效应要更好。本文参考王海等(2023)的研究,以各省份的人民政府网站以及北大法宝法律数据库等发布的各省份数字基础设施政策作为各省份数字基础设施的代理变量。结果由表6第(2)列可知,数字化转型对企业全要素生产率的影响具有数字基础设施建设的门槛效应,数字基础设施建设越完善的地区,数字化转型对企业全要素生产率的提升效应越好。

(3)创新能力

索洛增长模型认为技术创新是提高全要素生产率的关键渠道。创新能力较强的企业,本身的管理方法和理念的引入以及生产组织和管理制度都要更灵活璨具有弹性,这样的企业在面对数字化转型的时候具有更好的适应能力,创新能力的好坏可能会影响企业对于数字化转型红利的吸收,进而影响企业生产力的释放。本文选取专利申请数的对数值来度量一个企业的创新能力。由表6第(3)列可知,数字化转型对企业全要素生产率具有双重创新门槛效应,企业的创新能力越强,数字化转型对企业全要素生产率的提升效应越好。

5 结论与政策建议

本研究基于2007—2019年中国A股制造业上市公司数据,通过采用机器学习文本分析法构建企业层面的数字化转型指标,证实了数字化转型对企业全要素生产率的提升作用,为企业高质量发展提供新的思路。数字化转型可以通过降低供应集中度和降低企业经济政策不确定性感知的路径来提高企业全要素生产率。基于异质性研究发现,人力资本水平越高、数字基础设施建设越完善、企业创新能力越强,数字化转型对企业全要素生产率的提升效应更好。

基于以上结论,本文提出以下几点政策建议:(1)企业应逐步将数字化技术引入生产经营过程,推动供应链数字化转型。加快开放供应链上下游企业的数据通道,以数据流引领人才、技术、资金的流动,提高全链供需匹配的准确性,降低外部协调和交易成本,实现产供销一体化,全面提升供应链效率。(2)加快数字基础设施建设,支撑制造强国和数字中国网络强国发展,夯实发展基础,加快5G等数字基础设施建设,强化数字技术对关键共性技术和前沿领先技术的支撑作用。(3)政府经济政策需保持连贯性和统一性,降低经济政策的不确定性,大力发展数字经济,促进实体经济与数字经济的融合。政府可以建立信息平台,及时向外界披露信息以及制定适当的激励和补贴政策,减轻企业数字化转型的负担。

参考文献:

[1] 赵宸宇,王文春,李雪松. 数字化转型如何影响企业全要素生产率[J]. 财贸经济,2021,42(7):114-129.

[2] 吕越,黄艳希,陈勇兵. 全球价值链嵌入的生产率效应:影响与机制分析[J]. 世界经济,2017,40(7):28-51.

[3] 王朝阳,张雪兰,包慧娜. 经济政策不确定性与企业资本结构动态调整及稳杠杆[J]. 中国工业经济,2018(12):134-151.

[4] 方明月,聂辉华,阮睿,等. 企业数字化转型与经济政策不确定性感知[J]. 金融研究,2023(2):21-39.

[5] 陈剑,刘运辉. 数智化使能运营管理变革:从供应链到供应链生态系统[J]. 管理世界,2021,37(11):227-240,14.

[6] PETYx+hS3YfyoHJ2gfqHK7GtsgB2PwhIQHFat5D1Bix5dU=ERSEN K J, HANDFIELD R B, RAGATZ G L. Supplier integration into new product development: coordinating product, process and supply chain design[J]. Journal of Operations Management, 2005, 23(3-4): 371-388.

[7] YU MJ. Processing trade, tariff reductions and firm productivity: Evidence from Chinese Firms[J]. Econ J, 2015,125(585):943-988.

[8] 张叶青,陆瑶,李乐芸. 大数据应用对中国企业市场价值的影响——来自中国上市公司年报文本分析的证据[J]. 经济研究,2021,56(12):42-59.

[9] 袁淳,肖土盛,耿春晓,等. 数字化转型与企业分工:专业化还是纵向一体化[J]. 中国工业经济,2021(9):137-155.

[10] 黄群慧,余泳泽,张松林. 互联网发展与制造业生产率提升:内在机制与中国经验[J]. 中国工业经济,2019(8):5-23.

[11] 赵涛,张智,梁上坤. 数字经济、创业活跃度与高质量发展——来自中国城市的经验证据[J]. 管理世界,2020,36(10):65-76.

[12] 李雪松,党琳,赵宸宇. 数字化转型、融入全球创新网络与创新绩效[J]. 中国工业经济,2022(10):43-61.

[13] 王海,闫卓毓,郭冠宇,等. 数字基础设施政策与企业数字化转型:“赋能”还是“负能”?[J]. 数量经济技术经济研究,2023,40(5):5-23.