歌尔股份:股价长期遇挫静待两机会崛起

2024-06-26王柄根

王柄根

2021年9月,本刊曾对股价时值40多元的歌尔股份(002241)进行分析,认为这家公司将在资本市场上迎来新一轮成长。(《歌尔股份,春天即将到来》)

背后逻辑很简单:歌尔股份上市以来股价每次飞升的契机,都与行业景气度爆发密不可分,而行业景气度往往由革新性产品或技术引起。

正如歌尔股份股价两个明显的上涨节点2013年初和2019年年中,分别对应智能手机爆发和5G元年,苹果等终端厂商受众市场打开,作为重要供应商之一的歌尔股份自然也跟着大快朵颐。

基于此规律,歌尔股份股价新一轮也将是由行业中的新元素出现来推动。发文时期,“元宇宙”概念正被市场炒得火热,歌尔股份VR业务也蓄势待发,自然成为了下个最可能托举股价的“种子业务”。

此后三个月,歌尔股份的确沉浸在了春天到来的气氛中。2021年12月13日,歌尔股份走到了上市以来股价最高点,盘中达到57.45元/股,当日收盘价56.44元/股。(前复权)

但是,这场被认为盛大的春天只持续了这一个季度。2022年开始,歌尔股份股价急转直下,此后始终在低迷中挣扎徘徊。

遥想当初对它的期待,再看如今的表现,打脸之余,不得不多问一句:为什么这家公司的春季如此短暂?观察公司2021至今的股价走势,会发现2022年是下滑最“狠”的一年,全年累计下跌68.72%(数据来源:东方财富Choice)。这一年究竟发生了什么?

2022有点冷

歌尔股份股价没有按照预想的路径一直走下去,并不是因为当初的逻辑发生改变——它的荣辱,依然与行业冷暖有关。

公司股价“昙花一现”,且在2022年下滑明显,一部分原因是两个行业性支柱全部在这年受到重创。

支撑公司股价的第一个支柱,是当时被看好的元宇宙。

2021年末期,元宇宙热炒已接近尾声。东方财富Choice显示,该板块市盈率2022年断崖式下滑,此后便一直不温不火;2021.9.12-2024.6.11,板块成分整体累计下跌25.90%。

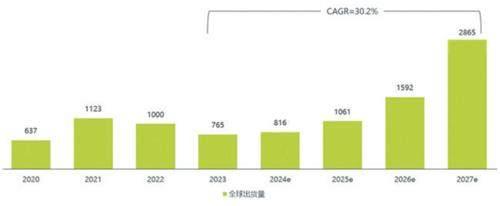

VR产业本身的表现也没能支棱起来。全球VR终端设备出货量同样在2022年结束增长转而下跌(见图一)。地基不牢固,立足之上的歌尔股份VR业务自然也没能长红。

图一:全球VR终端设备出货量及预测

数据来源:艾瑞咨询

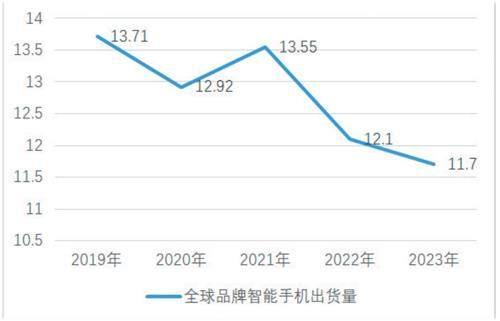

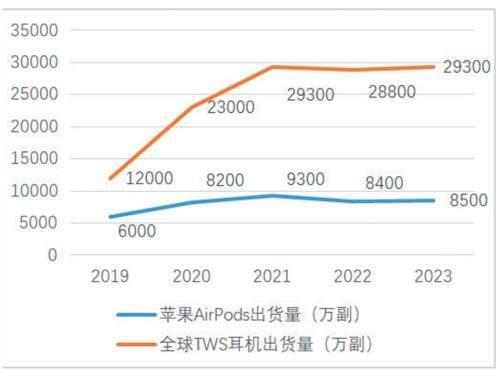

第二个支柱是公司一直倚重的手机和耳机,这两大行业也在2022年开始出现明显疲软。

同在2022年,歌尔股份还遭遇了大客户砍单的“黑天鹅”。

2022年11月8日,歌尔股份发布公告表示,近日收到境外某大客户的通知,暂停生产其一款智能声学整机产品。目前与该客户的其他产品项目合作仍在正常开展。本次业务变动预计影响2022年度营业收入不超过人民币33亿元。

一时间,所有人都猜测这个“境外大客户”正是苹果公司,而被暂停生产的“智能声学整机产品”被认为是AirPodsPro2。

图二:全球品牌智能手机出货量(亿台)

数据来源:IDC、芯存社

被砍单的消息一出,11月9日歌尔股份开盘一字跌停,报20.72元,市值一瞬间便消失了78亿元。2022年,公司实现营业收入10,489,432.42万元,同比增长34.10%;但归母净利润为174,918.11万元,同比减少59.08%。

这个剧本很熟悉,前任主角正是欧菲光。

2021年3月,欧菲光正式发布公告终止与苹果的合作。公告第二天,欧菲光开盘就被一字封死跌停板,报收9.14元。

图三:全球TWS耳机和苹果AirPods出货量

数据来源:妙投

2021年,欧菲光营收大降52.75%,归母净利润亏损26.25亿元,同比下滑34.99%;2022年公司颓势未减,营收同比下滑35.09%,归母净利润亏损51.82亿元,同比下滑97.43%,直到2023年才扭亏略微盈利。股价也是从2020年7月后很长时间里一蹶不振。

究竟在怕什么?

单论被“砍单”这件事,歌尔股份的后遗症其实比欧菲光要轻得多。2022年,公司营业收入依然实现增长,涨幅达34.10%;归母净利润虽然同比减少59.08%,但仍有17.49亿入账;2023年公司营利双降,更多也是因为行业需求收缩所致。

从现金来看,歌尔股份的家底也很厚。截至2023年12月31日,歌尔股份的货币资金高达147.37亿元、短期借款52.14亿元,即便为短期借款留出全部偿还额度,仍有近百亿资金在手。

为什么歌尔股份后来的股价颓势还是与欧菲光一般无二?

可能的原因,除了行业没有起色,便是无论规模、资金如何,投资大众对于“代工厂没有话语权”这件事的惧怕是共同且久难消弭的。

对于歌尔股份没有打出自我品牌的代工厂,想要获得可观订单,就不得不将自身放在被动地位,才能与大客户深度绑定。

而站在食物链顶端的苹果等下游大客户,非常乐意看供应商为自己手上的奶酪“卷生卷死”。即使行业老大立讯精密,也不得不将成本一降再降,将良率一提再提,以留住苹果等大客户的青睐。

如业内人士所言:“歌尔股份只要没有摆脱代工身份,就总有可能会重蹈‘苹果砍单的覆辙。”

何止歌尔股份和欧菲光,这是所有ODM厂商都逃脱不了的宿命。一日争夺不下话语权,“欧菲光们”被打压的悲剧就可能会再度上演。即使没有遭遇砍单危机,也要在毛利率、价格等方面做出种种牺牲,代工厂的疲累已昭然若揭。

后期,歌尔股份的机会有两个:一是消费电子板块重新在市场中崛起;二是VR业务迎来业绩和股价的戴维斯双击。