数字普惠金融与企业绿色创新

2024-06-25陈娜陈江

陈娜 陈江

摘 要:数字普惠金融在促进企业绿色创新、推动经济可持续发展方面具有不可忽视的作用。基于2011-2022年中国各地级市和A股上市公司的数据,采用相关性分析方法,旨在探讨数字普惠金融对企业绿色创新的影响。通过分析发现,数字普惠金融的发展与企业绿色创新呈正相关关系。具体而言,数字普惠金融在提供融资支持和降低融资成本方面发挥着重要作用,尤其在绿色信贷政策的中介下,其促进企业绿色创新的作用更为显著。这一研究结果不仅从实证角度验证了数字普惠金融对企业绿色创新的积极影响,而且为深入研究数字普惠金融与企业绿色创新之间的关系、推动经济可持续发展提供了重要理论和实践支持。

关键词关键词:数字普惠金融;绿色信贷;绿色创新

中图分类号中图分类号:F273.1;F832.46

文献标识码:A

DOIdoi:10.3969/j.issn.1672-2272.202403131

英文标题Digital Inclusive Finance and Corporate Green Innovation:The Intermediary Role of Green Credit Policies

Chen Na,Chen Jiang

(Business School, Gansu University of Political Science and Law, Lanzhou 730070,China)

英文摘要Abstract:In todays digital era, the rise of digital inclusive finance is closely related to green development, and it plays an undeniable role in promoting corporate green innovation and driving economic sustainability. To explore the impact of digital inclusive finance on corporate green innovation, this study, based on data from prefecture-level cities and A-share listed companies from 2011 to 2022, employs correlation analysis methods aimed at investigating the influence of digital inclusive finance on corporate green innovation. The analysis reveals a positive correlation between the development of digital inclusive finance and corporate green innovation. Specifically, digital inclusive finance plays a significant role in providing financial support and reducing financing costs, especially under the intermediary role of green credit policies, which further enhances its effectiveness in promoting corporate green innovation. These findings not only empirically validate the positive impact of digital inclusive finance on corporate green innovation but also provide important theoretical and practical support for deepening the relationship between digital inclusive finance and corporate green innovation, and for promoting economic sustainability.

英文关键词Key Words:Digital Inclusive Finance; Green Credit; Green Innovation

0 引言

2024年1月国务院新闻办公室发布的《新时代的中国绿色发展》白皮书中指出,绿色发展是顺应自然、促进人与自然和谐共生的发展,是用最少资源环境代价取得最大经济社会效益的发展,是高质量、可持续的发展[1]。同时在全球范围内,气候变化、资源枯竭以及环境污染等问题正逐渐成为摆在人类面前的重大挑战。面对这些挑战,推动绿色创新成为了应对环境问题的重要途径之一。企业的绿色创新不仅可以促进经济增长和产业转型,还可以实现环境保护和可持续发展的双赢局面。在实现绿色创新的过程中,技术研发和创新投入是至关重要的环节。随着科技的不断进步,绿色技术的研发和应用正成为推动经济转型升级、应对环境挑战的重要引擎。例如,新能源、清洁生产技术、循环利用技术等在节能减排、资源高效利用方面具有巨大潜力,可以有效减少环境污染,推动经济可持续发展。

在这一背景下,数字普惠金融作为一种新型的金融服务模式,正逐渐受到企业广泛关注,被认为是推动企业绿色创新的重要途径之一。王莹莹等[2]认为数字普惠金融作为新型金融服务的典范,给传统金融注入了新的生机。随着数字技术的迅速发展,数字普惠金融已经成为了解决金融服务普惠性和可持续性问题的重要手段。赖力琦等[3]指出,政府和金融机构所推行的数字普惠金融具有“范围广、成本低、高效率”的特点,通过数字化技术的应用,普惠金融机构可以提供更加灵活、高效和个性化的金融服务,为企业提供更加便捷的融资渠道和更低成本的金融产品。数字金融的发展提升了企业获取信息和处理数据的能力,同时丰富的多维数据使金融业能够更准确地识别用户需求,从而改善企业的信息环境,为创新提供必要的技术支持[4]。与此同时,数字普惠金融还可以帮助普通民众更好地融入金融体系,促进经济的包容性增长。

本研究旨在探讨数字普惠金融对企业绿色创新的影响,并基于绿色信贷政策的中介作用机制展开研究。具体来说,本研究将从数字普惠金融的特点和优势出发,分析其对企业绿色创新的影响,进而探讨绿色信贷政策在其中的中介作用机制。通过这一研究,不仅可以深化对数字普惠金融与企业绿色创新之间关系的理解,还可以为政府部门和金融机构提供促进企业绿色创新的政策建议和实践指导,发挥数字普惠金融在可持续发展中的作用。

1 理论分析与研究假设

1.1 数字普惠金融与企业绿色创新

数字普惠金融在促进企业绿色创新方面发挥着关键作用,其利用互联网技术、计算机信息处理、大数据分析和云计算等相关技术,提升了金融领域的便捷性。首先,数字普惠金融为企业提供了更为便捷和灵活的融资途径,降低了企业获取资金的门槛,从而促进了绿色创新项目的实施。数字普惠金融作为一种特殊的金融工具,其发展极大地拓展了传统金融服务的广度和深度[5]。梁榜等[6]指出数字普惠金融有助于弥补传统金融服务的不足,其诸多优势能更好地支持技术创新活动,进而促进企业创新绩效的提升。万佳彧等[7]认为数字金融扩大了企业的资金来源,减轻了信贷扭曲程度,推进了金融资源的合理配置。其次,数字普惠金融在金融产品和服务的创新方面表现突出,针对绿色产业的特点推出了一系列绿色金融产品,为企业提供了更加个性化和有针对性的融资支持,实现企业自身的绿色转型。通过重新审视金融与环境的关系,将生态理念引入金融领域,可以推动金融业的可持续发展,并借此机会改造金融体系和金融系统[8]。数字普惠金融的发展还推动了金融科技和绿色科技的融合创新,为企业提供了更加智能和高效的绿色金融服务,进一步加速了绿色创新的步伐。最重要的是,数字普惠金融作为一种可持续发展的金融服务模式,注重长期效益和风险管理,通过为企业绿色创新提供稳定的金融支持,可以降低企业的创新风险,激励管理层以长远的眼光做出绿色技术创新的决策[9]。

基于此,本文提出如下假设:

H1:数字普惠金融的发展对企业绿色创新有着积极的影响作用。

1.2 数字普惠金融与绿色信贷政策

数字金融赋能绿色信贷。首先,数字普惠金融的发展为绿色信贷政策提供了更为广泛的渠道和平台。王馨等[10]指出,在金融体系中绿色信贷是绿色金融领域最大的组成部分,而数字金融作为金融的新模式,为其提供了有力的技术支撑。通过数字化技术的应用,普惠金融机构能够更加高效地获取客户信息、评估风险、提供个性化的金融服务,为绿色信贷政策的实施提供更加便捷和精准的金融支持。数字普惠金融的普及促进了金融服务的普惠性和可及性,使更多的小微企业和个体经营者能够享受到绿色信贷政策带来的优惠和金融产品,这有助于扩大绿色信贷的覆盖范围,增加绿色投资和项目的融资来源,推动更多的企业和个人参与到绿色经济发展中来[11]。此外,数字普惠金融的创新和发展也为绿色信贷政策提供了更加多样化和灵活的金融产品和服务。通过数字化技术的应用,普惠金融机构能够推出更加个性化、低成本的绿色金融产品,满足不同客户的需求,为绿色信贷政策的实施提供了更为丰富和灵活的金融工具[12]。

基于此,本文提出如下假设:

H2:数字金融普促进了绿色信贷政策的发展。

1.3 绿色信贷政策的中介作用

绿色信贷政策作为政府推动绿色金融发展的重要手段,通过引导银行信贷资源向环保、清洁生产和可再生能源等绿色产业领域倾斜,为数字普惠金融提供了更为稳定和丰富的资金来源,推动企业绿色创新[13]。数字普惠金融的发展为绿色信贷提供了更广阔的金融服务网络,而绿色信贷的支持则进一步加强了数字普惠金融对绿色项目的投入。数字普惠金融与绿色信贷的有机结合,促进了企业在绿色技术研发、清洁生产和可再生能源等领域的创新。绿色信贷政策的出台也鼓励金融机构加大对绿色项目的投入和支持,提高了数字普惠金融在绿色领域的投资意愿和能力[14]。绿色信贷政策的实施还促进了金融机构对绿色项目的风险管理和评估能力的提升,降低了数字普惠金融在绿色领域的融资成本和风险,增强了其对绿色创新项目的信心和支持力度。因此,绿色信贷在数字普惠金融对企业绿色创新的中介作用中发挥着至关重要的作用,为数字普惠金融与企业绿色创新之间的有效连接提供了坚实支撑。基于此,本文提出如下假设:

H3:绿色信贷政策在数字普惠金融和企业绿色创新之间发挥了中介作用。

2 研究设计

2.1 数据来源及处理

本文初始研究样本为2011-2022年中国各地级市和A股上市公司面板数据,并删除了以下样本:①金融行业;②ST、PT样本;③相关变量缺失的样本。最终获取包含

1 229个公司的12 340个样本。本文的企业绿色创新以及控制变量来自国泰安(CSMAS)数据库,企业的数字金融普惠采用北京大学发布的数字普惠金融综合指数,取各个公司所在的地级市的指数并对其进行加1后取自然对数处理。

2.2 变量测度

2.2.1 被解释变量

企业绿色化创新(GI)。借鉴祖明等[15]的研究,采用企业绿色专利申请量来衡量企业绿色创新。其中包括绿色发明型专利和绿色实用新型专利两种,对上市企业当年申请的绿色专利数量进行加1后取对数处理。

2.2.2 解释变量

数字普惠金融(FD)。借鉴郭峰等[16]的测度方式,本文采用北京大学发布的数字普惠金融综合指数,取各个公司所在的地级市的指数并对其进行加1后取自然对数处理。数字普惠金融综合指数是由蚂蚁金服建立的基于微观用户数据的大数据指数,采用了多层级指标体系,包括数字普惠金融指数、数字金融覆盖广度、数字金融使用深度以及普惠金融数字化程度等方面。

2.2.3 中介变量

绿色信贷政策(Policy)。根据2016年中国人民银行等七部委发布的《关于构建绿色金融体系的指导意见》(银行[2016]228号),设定2011-2015 年为绿色信贷政策升级前的阶段,赋值Policy=0;设定 2016-2022 年为绿色信贷政策升级后的阶段,赋值Policy=1。

2.2.4 控制变量

本文借鉴郑理惠[17]的研究,选取控制变量如下:企业规模(Size),根据企业年末总资产取对自然数进行衡量;资产负债率(Debt),用企业年末总负债与年末总资产的比值衡量;第一大股股东持股比例(Topshare),用企业第一大股东所持有的股份数与企业的总股数的比值衡量;产权性质(SOE),国有企业赋值为1,非国有企业赋值为0;两权分离率(Seperation),用管理层所占股权的总数衡量;独立董事占比(DR),用企业独立董事与企业董事总数的比值衡量;资产收益率(ROA),用企业净利润/企业平均总资产表示;企业年限(Age),用研究企业当年的年份-企业成立的年份衡量。具体描述如表1。

2.3 研究模型设计

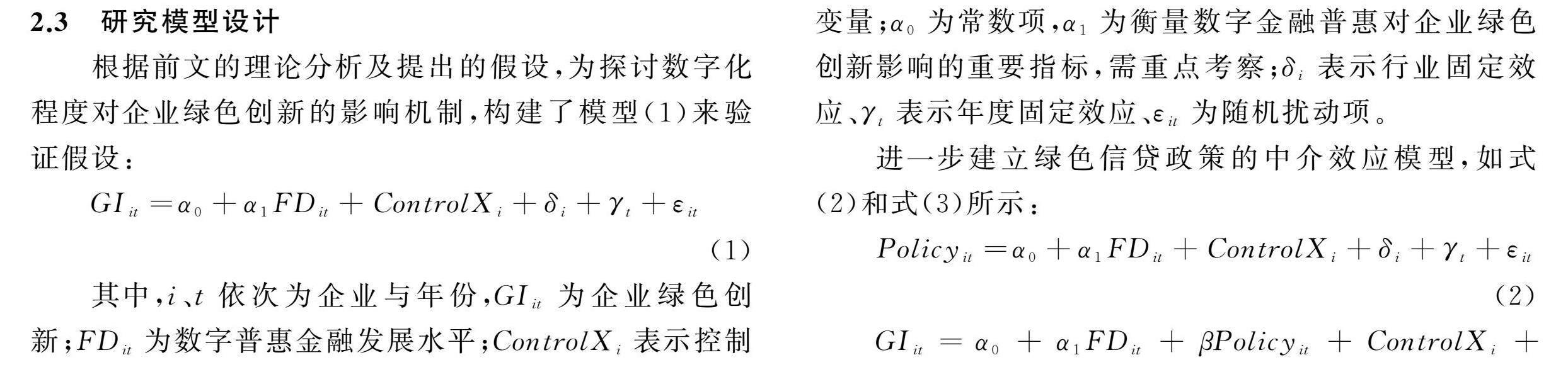

根据前文的理论分析及提出的假设,为探讨数字化程度对企业绿色创新的影响机制,构建了模型(1)来验证假设:

GIit=α0+α1FDit + ControlXi+δi+γt+εit (1)

其中,i、t 依次为企业与年份,GIit为企业绿色创新;FDit为数字普惠金融发展水平;ControlXi表示控制变量;α0为常数项,α1为衡量数字金融普惠对企业绿色创新影响的重要指标,需重点考察;δi表示行业固定效应、γt表示年度固定效应、εit 为随机扰动项。

进一步建立绿色信贷政策的中介效应模型,如式(2)和式(3)所示:

Policyit=α0+α1FDit+ ControlXi+δi+γt+εit (2)

GIit=α0+α1FDit +βPolicyit+ControlXi+∑Year+∑Induδi+γt+εit(3)

其中,Policyit表示绿色信贷政策,其余变量同上。

3 实证研究

3.1 变量描述性统计

由表2可知,企业绿色创新(GI)的均值为0.408 5,标准差为0.944 0,表明绿色专利申请数量在样本企业间存在很大差异,最小值为0,最大值为 7.062 2,表明样本总体的绿色创新水平较低,但部分企业的绿色创新还是较为突出。数字普惠金融(FD)均值为5.378 5,最小值和最大值分别为1.958 7、5.997 7,表明各个地区之间的数字普惠金融之间仍存在一定的差距。

3.2 变量相关性分析

本文进行了变量的相关性分析。如表3所示,数字普惠金融和绿色信贷政策的相关系数分别为0.061和0.062,在1%的显著水平上具有显著性,表明假设H1基本成立,但还需进行后续分析。本文还使用方差膨胀系数(VIF)来评估多元线性回归模型中的多重共线性程度。当VIF小于5时,表示不存在多重共线性。从表3可以看出,所有变量的VIF值最大为2.22,均小于5,因此本文不存在多重共线性问题。

3.3 回归分析

3.3.1 主效应回归分析

表4回归结果显示:数字普惠金融与企业绿色创新的回归结果系数为0.048,且在1%的水平上显著。表明数字普惠金融能够通过解决企业资金问题,进而促进企业的绿色化创新。因此,本文的假设H1得到验证。

3.3.2 中介效应检验

本文以绿色信贷政策为中介变量,数字普惠金融对企业绿色创新的回归结果如表5所示,结合表5的回归结果分析,列(2)回归结果显示,绿色信贷的相关系数为0.557,且在1%的水平上显著,表明数字普惠金融能够更好地促进政策的实施,本文的假设H2得到验证。通过在模型中加入中介变量,列(3)相较于列(1)显示了一些变化。回归结果表明,绿色信贷政策与企业绿色创新在5%的显著水平上呈现正向显著关系,这意味着绿色信贷政策确实促进了企业绿色创新的发展。同时,数字普惠金融与企业绿色创新之间在5%的水平上仍然呈现正向显著关系,这表明数字普惠金融通过支持绿色信贷

政策的实施,进而促进了企业绿色创新的发展。这一结果验证了“数字普惠金融-绿色信贷政策-企业绿色创新”的路径机制,进而验证了本文假设H3的成立。

3.4 稳健性检验

为了检验本次回归的可行性,分别进行了以下稳健性检验。

3.4.1 替换变量

将原有的被解释变量企业年度专利申请总数替换为企业年度专利授权数,结果见表6(1)列,回归结果与前文一致,这表明本文主要结论仍然成立。

3.4.2 剔除直辖市

不同地区经济发展极不平衡,在资源配置、相关政策扶持等方面,直辖市存在明显优势,可能会导致地区的数字普惠金融不具有代表性,从而致使数字普惠金融对企业绿色创新的影响存在偏差。因此,本文剔除北京、天津、上海和重庆4个直辖市的数据[18],估计结果见表6(2)列,可见,参数估计和显著性均没有发生明显变化,这表明本文主要结论仍然成立。

3.4.3 剔除重污染行业

相比于其他行业而言,重污染行业会受到更多环保相关的法律政策的影响,从而可能会对其绿色创新产生一定的影响。为了排除这一因素的影响,本文剔除了重污染行业的相关数据进行再次回归检验,结果如表6(3)列所示,回归结果依旧显著,因此本文结论仍然成立。

4 结论、启示与展望

4.1 研究结论

本文在对数字普惠金融对企业绿色创新的影响进行深入分析的基础上,基于2011-2022年中国各市级地区和上市公司的面板数据,实证分析了数字普惠金融对企业绿色创新的影响机制,并证实了绿色信贷政策的中介作用。结果显示:数字普惠金融为企业提供了更加便捷和灵活的融资渠道,降低了企业获取资金的门槛,促进了企业绿色创新项目的开展;同时,数字普惠金融作为绿色信贷的金融平台,推进了绿色信贷政策的落实与发展;绿色信贷政策的实施促进了金融机构对绿色项目的风险管理和评估能力的提升,降低了数字普惠金融在绿色领域的融资成本和风险,进而促进了数字普惠金融对企业绿色创新的影响。

4.2 管理启示

基于前文的研究结论,现从银行等金融机构、政府部门以及企业3个层面提出相应对策,以期更好地利用数字普惠金融促进企业绿色创新发展。

结合本文研究结论,数字普惠金融能够促进企业绿色创新,因此金融机构应协同政府扩大数字普惠金融的普及范围,覆盖更多绿色创新企业[19],为企业提供定制化的金融服务和支持。同时,银行业等金融机构需要积极响应绿色信贷政策,打破传统金融行业的壁垒,提供更加优质的金融平台与金融服务,采取严格措施控制信贷业务中的环境风险,以减少对重污染企业的信贷投放[20],从而严格有效推动政策的落实。

政府应当健全完善更加灵活和切实可行的绿色信贷政策,以促进数字普惠金融与企业绿色创新的有机结合。在政策制定的同时,也要加强对绿色信贷政策的监管,对不同行业实施差异化、动态的授信政策[21],确保政策落地后能够真正推动数字普惠金融与企业绿色创新的融合发展。在政策落实后,还应建立监测评估体系,定期对绿色信贷政策的执行情况和效果进行评估,及时发现问题并进行调整优化。

企业应积极了解和利用绿色信贷政策,寻求金融机构的支持和资助,推动自身的绿色创新项目开展。同时,企业在策划绿色创新项目时,应确保项目的可行性和可持续性,并充分准备好相关资料和信息,争取获得更多的信贷支持。

4.3 研究局限与展望

本文存在以下不足:考察了数字普惠金融和绿色信贷对企业绿色创新的影响,都是基于大环境和政府层面,并未考虑企业内部因素,具有一定的局限性,未来研究可以探究企业绿色创新的其他影响因素。另外,不同行业企业绿色创新可能存在差异,未来研究可以对绿色创新进行行业异质性分析。

参考文献参考文献:

[1] 本刊记者.国家发展改革委负责同志出席国新办发布会介绍《新时代的中国绿色发展》白皮书 新时代中国绿色发展成就重大贡献重大[J].宏观经济管理,2023(2):7-9,24.

[2] 王莹莹,何兴邦,卢青.数字普惠金融对我国绿色发展的影响研究——来自省级面板数据的证据[J].科技创业月刊,2023,36(2):120-125.

[3] 赖力琦,黄镘婷.数字普惠金融、R&D投入与企业创新[J].科技创业月刊,2023,36(3):116-123.

[4] 宋敏,司海涛,周鹏,等.金融科技发展能否促进银行创新?——信息赋能与产业竞争的视角[J/OL].南开管理评论:1-29[2024-03-24].http://kns.cnki.net/kcms/detail/12.1288.f.20230 403.1113.003.html.

[5] 涂强楠,何宜庆.数字普惠金融、科技创新与制造业产业结构升级[J].统计与决策,2021,37(5):95-99.

[6] 梁榜,张建华.数字普惠金融发展能激励创新吗?——来自中国城市和中小企业的证据[J].当代经济科学,2019,41(5):74-86.

[7] 万佳彧,周勤,肖义.数字金融、融资约束与企业创新[J].经济评论,2020(1):71-83.

[8] 西南财经大学发展研究院,环保部环境与经济政策研究中心课题组,李晓西,夏光,等.绿色金融与可持续发展[J].金融论坛,2015,20(10):30-40.

[9] 钟廷勇,黄亦博,孙芳城.数字普惠金融与绿色技术创新:红利还是鸿沟[J].金融经济学研究,2022,37(3):131-145.

[10] 王馨,王营.绿色信贷政策增进绿色创新研究[J].管理世界,2021,37(6):173-188,11.

[11] 黄益平,陶坤玉.中国的数字金融革命:发展、影响与监管启示[J].国际经济评论,2019(6):24-35,5.

[12] 梁榜,张建华.数字普惠金融发展能激励创新吗?——来自中国城市和中小企业的证据[J].当代经济科学,2019,41(5):74-86.

[13] 谢婷婷,刘锦华.绿色信贷如何影响中国绿色经济增长?[J].中国人口·资源与环境,2019,29(9):83-90.

[14] 连莉莉.绿色信贷影响企业债务融资成本吗?——基于绿色企业与“两高”企业的对比研究[J].金融经济学研究,2015,30(5):83-93.

[15] 祖明,汪世超,李秀伟.高管团队特征、环境责任与企业绿色技术创新[J].吉林工商学院学报,2022,38(5):51-58.

[16] 郭峰,王靖一,王芳,等.测度中国数字普惠金融发展:指数编制与空间特征[J].经济学(季刊),2020,19(4):1401-1418.

[17] 郑理惠.绿色信贷政策、低碳技术创新与企业环境绩效[J].技术经济与管理研究,2024(2):82-88.

[18] 钱海章, 陶云清, 曹松威, 等. 中国数字金融发展与经济增长的理论与实证[J]. 数量经济技术经济研究, 2020, 37(6): 26-46.

[19] 张存刚,董宇.数字普惠金融助推农村经济高质量发展的实证分析[J/OL].兰州财经大学学报:1-17[2024-03-24].http://kns.cnki.net/kcms/detail/62.1213.f.20240318.1255.021.html.

[20] 杨柳勇,张泽野.绿色信贷政策对企业绿色创新的影响[J].科学学研究,2022,40(2):345-356.

[21] 陈琪.中国绿色信贷政策落实了吗——基于“两高一剩”企业贷款规模和成本的分析[J].当代财经,2019(3):118-129.

责任编辑(责任编辑:吴 汉)