金融发展、税收中性与企业税负

2024-06-24张凯强

摘 要:“十四五”规划指出要健全符合高质量发展要求的财税金融制度。本文关注税收中性和税收稳定器在微观企业的实践和表现,以阐述和论证金融发展对企业实际税收负担的影响机制。基于内生经济增长模型,引入金融发展和企业投资成本的概念,进行理论分析发现,在中国经济的实际特征下,随着金融发展程度的提高,地方政府通过降低企业的实际税率来扩大企业产出,从而推动社会福利最优化。经验证据表明,较高金融发展水平使企业融资成本降低,鼓励企业选择债务融资机制,有利于降低企业投资成本,提高企业经济效益和利润。这也有利于地方政府增加税收收入,缓解财政压力,并进一步降低企业税负,从而再次推动企业产出的扩大。研究结果表明,当金融发展水平提高10%,该地区企业所得税、增值税和总体税负的实际税率将分别减少1.59%、0.76%、1.02%。本文的结论可为壮大市场主体、提升政府宏观治理能力以及深化财税金融体制改革提供参考和建议。

关键词:金融发展;税收中性;企业税负;实际税率;财政金融协调

中图分类号:F830 文献标识码:A 文章编号:1674-2265(2024)01-0013-12

DOI:10.19647/j.cnki.37-1462/f.2024.01.002

一、引言与文献回顾

改革开放以来,我国财政体制和金融市场体系持续发展,更好地服务于社会主义市场经济体制的发展和完善。“十四五”规划指出,要“更好发挥财政在国家治理中的基础和重要支柱作用,增强金融服务实体经济能力,健全符合高质量发展要求的财税金融制度”,表明财政政策与金融政策是中央政府发挥宏观经济治理效能与健全国家治理体系的重要抓手。本文旨在探讨税收政策工具和金融政策工具的联结机制,并解释其在市场主体之间的传导机制,进而促进财政和金融政策的协调配合,推进国家宏观调控和治理机制的完善。

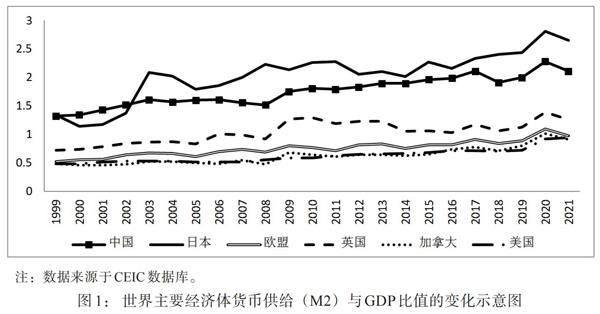

随着全球市场经济的不断发展,金融体系也在不断健全和完善,金融发展水平逐步提高。根据2017年世界银行的发展报告,国际金融体系的发展趋势主要表现为发展中经济体银行业的崛起、金融市场融资渠道的多样化以及金融科技的崛起①。中国的金融体系也在不断发展,具体表现在以下几个方面:商业银行、政策性银行等银行体系逐步健全;多层次资本市场不断满足市场主体的需求;利率和汇率市场化机制逐步推进。这些金融市场改革举措有力地促进了现代化市场经济体制建设。2017年7月召开的全国金融工作会议指出,金融是实体经济的血脉,为实体经济服务是金融的天职;2023年10月,中央金融工作会议再次突出强调“坚持把金融服务实体经济作为根本宗旨”“金融要为经济社会发展提供高质量服务”。如图1所示,全球主要经济体货币供应量(M2)占GDP的比重呈逐步增长趋势,中国的M2与GDP比值从1999年的1.3增长至2020年的2.3;同时,我国金融业增加值占GDP的比重也从1999年的4.9%增长到2020年的8.3%②。金融发展水平的提高将促进实体经济的资金流转,推动实体经济的规模扩大,降低企业投资成本,提高企业创新研发水平,有力地推动经济增长和市场经济主体的壮大。

本文旨在研究不同金融发展水平下企业的实际税收负担和地方政府的税收征管行为。我们认为微观企业的税收负担存在明显的不一致性。企业税负并不完全取决于全国统一的名义税率,而是受到税务部门的税收执法和监督行为以及企业的税收遵从程度的影响。虽然公共经济学理论主张税收中性,即减少税收对市场主体福利造成的无谓损失,但在实际情况中,不同国家和地区的税制设计是不断变化和调整的,税收征管体制也在不断完善,变革的税收政策对各个市场主体的影响也不尽相同。在经验研究方面,文献多关注市场发展程度、企业管理、社会道德等因素,认为经济系统的发展程度与社会文化机制直接影响企业所在的纳税环境和纳税行为,从而影响企业的税收负担(Desai等,2007;Kemme等,2020)[1,2]。此外,基于中国的财税体制和税务部门的征管机制,一些文献从财政体制改革、政企合谋、税收征管单位改革与税收稽查程度等角度解释了在中国财税体制不断完善的背景下,企业面临的税收负担与纳税遵从行为的变动趋势(Chen,2017;白云霞等,2019)[3,4]。然而,较少文献关注金融发展水平不断提高背景下的企业的税收行为,因此,本文将从金融发展视角出发,阐释税收中性的运行机制,解释中国企业税收负担的差异现象。

金融发展在经济发展中具有重要地位,此领域的文献主要集中在以下三个方面。首先是金融发展与经济增长之间的关系。这一领域的研究涉及债务、银行、信贷市场、契约等多个角度,理论和经验文献不断丰富。研究表明,金融发展可以降低市场主体的成本、扩大市场规模,促进创新和技术进步,推动经济增长(Levine,1997;Aghion等,2005)[5,6]。其次是金融发展背景下的微观企业行为。随着金融发展水平的提高与金融体系的健全,企业能够优化资本结构、降低投资成本,进一步提高资本配置效率,促使企业进行技术研发、创新与规模扩大(Wurgler,2000;Acemoglu等,2009)[7,8]。最后是金融发展与企业税收负担之间的影响机制。Mayer(1986)[9]基于增长理论模型发现企业面临资本成本与税收之间的权衡,存在最优的资本结构与企业所得税配置情况。Gordon和Wei(2005)[10]指出发展中国家的政策体系可能存在优化空间,因为企业面临着税收与金融中介之间的选择冲突。Andrew等(2016)[11]指出在会计透明度下,企业面临融资渠道收益与企业税负成本之间的选择;Francis等(2017)[12]发现当公司能够更容易地获得外部融资时,它们的避税行为将减少。刘行和叶康涛(2014)[13]使用2003—2007年所有A股数据发现金融发展显著提高了民营企业的企业所得税税率。然而,本文以文献分析为基础,发现与以往研究不同的结论。

根据引入金融发展和企业投资成本的内生增长模型,我们发现金融发展水平与企业税负之间的作用机制存在不确定性,二者之间的作用机制受到消费者偏好、生产性支出的产出弹性等因素的影响。在中国经济的实践中,当消费者关注跨期效用和民生性支出时,随着金融发展程度的提高,地方政府可以通过降低企业的实际税率来扩大企业产出,从而推动社会福利最优化。为了验证这一观点,我们利用1999—2013年中国工业企业数据库和2008—2019年上市公司数据进行了经验研究。结果显示,当地区金融发展水平提高10%时,该地区企业所得税、增值税和总体税负的实际税率将分别减少1.59%、0.76%和1.02%。机制分析表明,较高金融发展水平降低企业融资成本和融资困难,鼓励企业选择债务融资,增加企业的现金流量,从而降低企业的投资成本,提高企业的经济效益和利润。这有利于地方政府增加税收收入、完成税收任务和缓解财政压力,降低企业实际税负,而降低企业税负进一步推动企业发展和经济增长。

本文的主要创新点在于:一是本文从税收中性与税收稳定器的视角研究金融发展对市场主体行为的影响机制。二是构建了金融发展与市场主体行为的理论机制,并发现了金融发展水平与企业税负之间的作用机制。三是相比于现有的部分经验文献,本文发现金融发展对企业税负具有负向影响,丰富和扩展了相关领域的研究。四是研究结论对于建立现代财税金融体制、构建高水平社会主义市场经济体制、壮大市场主体与提升政府宏观治理能力具有重要的意义。

二、理论机制

本节在Barro(1988)[14]的内生增长模型中加入金融发展水平和企业投资成本,聚焦于金融发展程度与企业税收负担的作用机制。理论模型假设在地方政府管辖下,存在代表性消费者,该消费者拥有企业。

(一)基本假定

1. 效用函数设置。消费者的效用来源于私人消费[Ct]和政府民生性支出[Mt]。因而,代表性消费者的福利函数为:

[W=0∞βtU(Ct,Mt)] (1)

其中,[β∈(0,1)],表示消费者的偏好关系。参考过往文献设置,本文直接设定消费[Ct]、政府民生性支出[Mt]为可分离的对数效用函数形式,即:

[U=σlnCt+(1-σ)lnMt] (2)

其中,[σ∈(0,1)],为消费函数中关于消费的权重系数。

2. 企业行为设置。借鉴过往文献,模型将政府生产性支出[PGt]加入生产函数,设置劳动要素为不变量,且企业生产函数为齐次型:

[Yt=F(Kt,PGt)=AtK1-αt?PGαt] (3)

其中,[Y]为产出,[F(?)]为生产函数,[K]为资本,[A]为技术,[α]为政府生产性支出[PGt]的产出弹性。

根据Lucas(1967)[15]的设置,企业的投资需要调整成本,并根据Acemoglu等(2009)[8]设置为金融发展程度直接影响企业投资成本,记为:

[Vt=(Kt+1-Kt)v=(1-δ)Ivt] (4)

其中,[V]为企业投资行为的调整成本,[I]为企业投资量。[δ]为金融发展程度系数,且[δ∈(0,1)],企业的投资成本随金融发展程度增加而减少,即金融发展水平提高将降低企业融资约束,降低企业投资成本。[v]为企业投资成本系数,且[v>0],当[v>1]、[v=1]和[v<1]时,依次表示企业的投资所需要的边际成本递增、边际成本不变和边际成本递减。

3. 政府行为。模型设置税收为收入税,令实际税率为[τ],地方政府税收收入为:

[Tt=τF(Kt,PGt)] (5)

其中,[T]为地方政府的总收入,根据平衡性的政府预算约束,地方政府的生产性和民生性支出占比为[?]和[(1-?)],记为:

[PGt=??Tt] (6)

[Mt=(1-?)?Tt] (7)

如上文所述,代表性消费者的资本积累方程为(8)式,其中,消费者的支出包括纳税[Tt]、消费[Ct]以及拥有企业时的资本投资[It]及其所需要的成本[(1-δ)Ivt]。

[It=Kt+1-Kt=Yt-Tt-Ct-(1-δ)Ivt] (8)

(二)动态分析

根据模型的基本设置,考虑消费的效用函数为(1)时,建立动态Lagrange函数为:

[L=0∞βt[σlnCt+(1-σ)lnMt]+t∈0,∞λt[Yt-Tt-Ct-1-δ(Kt+1-Kt)v-(Kt+1-Kt)]] (9)

其中,[λt]为资本的动态影子价格,可得到最优条件为:

[βt+1??U(Ct+1,Mt+1)?Kt+1-λt?v(1-δ)(Kt+1-Kt)v-1-λt+λt+1?A11-αtKt+1?(?τ)α1-α?(1-τ)Kt+1+λt+1?v(1-δ)(Kt+2-Kt+1)v-1-λt+1=0] (10)

[?L?Ct=βt?U(Ct,Mt)?Ct-λt=0] (11)

横截性条件:

[limt→∞e-ρtλKt=0] (12)

联立式(1)、(5)、(6)和(7)代入式(10)和(11),化简整理,其中记[Ct+1/Ct=gC,t],[Kt+1/Kt=gK,t]。

[β(1-σ)?Ct+1Kt+1-βt?σCt+1Ct?v(1-δ)(Kt+1-Kt)v-1+βt+1?σv(1-δ)(Kt+2-Kt+1)v-1-σCt+1Ct?2-δ+βσ?A11-αt+1?(?τ)α1-α?(1-τ)+β?σ?2-δ=0] (13)

再联合式(8),并代入上述式(13),即有:

[β(1-τ)At11-α+1?(??τ)α1-α+β(2-δ)-(2-δ)gK,t+1-σgC,t+1?2-δ-βt?σgC,t+1?v1-δ?[Kt(gK,t-1)]v-1+βt+1?σv1-δ?[Kt?gK,t(gK,t+1-1)]v-1=0] (14)

根据式(14)可知,当参数[{A,α,σ,τ,?,δ,β,v}]给定时,考察[{gC,t,gK,t,gK,t+1,Kt}]达到均衡状态的情形。显然,只有当[v=1]时,系统可以达到稳态,根据式(4)知,此时企业投资成本与企业投资规模、企业资本规模之间是线性关系。而当[v≠1]时,则消费、资本的增长率将随投资的变化而大幅变化,故不存在稳态均衡③。

考虑[v=1]的均衡状态情形,由式(14)可得:

[β?[(1-τ)At11-α+1?(??τ)α1-α+(2-δ)?[β(1-σ)?(1-Kt+2Kt+1)-σCt+1Ct+β?σ]=0] (15)

当经济系统达到均衡时,消费和资本的变动率为[gC,t=gC=gK,t=gK],有[gC>1],则对上式化简有:

[β?(1-τ)At11-α+1?(??τ)α1-α+(2-δ)?[β+β(1-σ)gC-σgC]=0] (16)

利用隐函数定理,金融发展水平与企业实际税率之间的偏导关系为:

[dτdδ=1+gC-(1+1β)σgCA11-αt+1??α1-α?τα1-α-1?α-τ1-α=(1+1β)gC?(ββ+1?1+gCgC-σ)A11-αt+1??α1-α?τα1-α-1?1-αα-τ] (17)

由于[gC>1],则[ββ+1?1+gCgC∈(0,1)],且[σ∈(0,1)],则[(ββ+1?1+gCgC-σ)]的正负是不确定的。由于[α∈(0,1)],[τ∈(0,1)],则[(α-τ)]的正负是不确定的。在式(17)中,由于[{A,α,τ,?,β,(1-α)}]均为正值,偏导函数代数式的正负号取决于[(ββ+1?1+gCgC-σ)]与[(α-τ)]。

当[(ββ+1?1+gCgC-σ)]大于0时,即消费者的跨期偏好[β]较大,消费者对消费的偏好程度[σ]相对较小,且[(α-τ)]小于0时,即生产性支出的产出弹性[α]小于实际税率[τ]时,[dτdδ]小于0,即随着金融发展程度提高,企业的实际税率将降低。此时消费者重视民生性支出带来的福利效用,并且生产性支出具有较低的产出弹性,故而随着金融发展程度提高,政府通过降低税率来扩大长期的企业产出,进一步增加民生性支出,使得消费者福利最大化。

当[(ββ+1?1+gCgC-σ)]小于0时,即消费者的跨期偏好[β]较小,消费者对消费的偏好程度[σ]较大,且[(α-τ)]小于0时,即生产性支出的产出弹性[α]小于实际税率[τ]时,[dτdδ]大于0,即随着金融发展程度提高,企业的实际税率将提高。此时消费者更重视当期的私人消费带来的福利效用,故而随着金融发展程度提高,政府将通过提高税率来减少企业的长期投资,使得短期内企业产出最大化,进而使消费者福利最大化。

同理,式(17)可分析[(α-τ)]大于0时的情形。因此,我们可提出如下命题:

命题1:在一定条件下,金融发展水平与企业实际税率之间的影响机制存在不确定性,消费者偏好、生产性支出的产出弹性、税率等因素将影响经济系统均衡时二者之间的作用机制的规模和方向。

基于中国的经济实践和文献结论,消费者的跨期偏好通常设置为[β∈(0.9,1)],消费的变动率取省级消费变动率的均值即[gC=1.106]④,消费者对消费的偏好程度通常设置为[σ=0.5],则此时[(ββ+1?1+gCgC-σ)]大于0。在企业发展过程中,生产性支出的产出弹性[α]通常小于实际税率[τ],因而[dτdδ]小于0。

上述情形符合中国经济的实际情况和实践特征。随着金融发展程度提高,企业的实际税率将会降低。换言之,根据中国经济的实践特征,当消费者关注跨期效用和民生性支出,且生产性支出对企业的产出弹性较小时,随着金融发展程度的提高,地方政府将通过降低企业的实际税率来扩大长期的企业产出,推动长期经济发展,进而实现消费者福利最大化。

因而,我们提出如下命题,并计划采用经验数据对其进行进一步检验:

命题2:基于中国的经济实践,当消费者关注跨期效用和民生性支出时,随着金融发展程度的提高,地方政府将通过降低企业的实际税率来扩大企业产出,推动社会福利最优化。

三、制度背景、经验设计与数据描述

随着中国财税金融体制的不断改革,中国财税金融体系与市场经济体系的协调性也不断加强。虽然企业的名义税率是法定的、统一的,但企业税负在短期内有波动,在长期内趋于稳定(吕冰洋等,2020)[16]。刘行和叶康涛(2014)[13]发现,金融发展缓解了企业的融资约束,抑制了企业的税收规避动机,企业的实际税负可能会增加。然而,本文通过对更广泛的中国工业企业数据库和上市公司数据库的分析,得出了不同的结论。

(一)变量测度与制度背景

1. 金融发展水平。在金融发展水平的测度方面,有多种衡量方法可供选择。其一是货币供应水平占GDP的比重。这种方法主要用于宏观分析或者国别研究(King和Levine,1993;易信和刘凤良,2018)[17,18]。其二是金融体系的发展程度与该区域的经济发展水平的比值。金融体系发展程度的衡量指标包括银行信用、金融业增加值、金融体系债务、股票和债券价值以及私有部门信用等,而经济发展水平则以GDP为主要衡量指标(Law和Singh,2014;吕朝凤,2018)[19,20]。其三是构建金融发展程度指数(Shen和Lee,2006)[21]。在实证研究中,第二种方法常被采用,因为它更好地衡量了金融深化程度。本文基于这一指标中较为常用的银行信用来衡量金融发展水平,即将金融发展水平定义为省级存贷款总额与GDP的比值。稳健性检验中,还从存贷比、金融业从业人口、金融业增加值和固定资产投资额度等多个角度衡量金融发展水平。

注:数据来源于《中国统计年鉴》以及CEIC数据库。

图2:1996—2021年各省份金融发展水平

随着社会主义市场经济体系的发展,中国的金融体系不断健全和发展,金融发展水平也在不断提高。图2和图3分别展示了1996—2021年省级和分地区层面的金融发展水平的变化趋势。可以看出,中国金融发展水平呈现平稳中上升的变化趋势,存贷款总额占GDP比重整体上呈波动上升的趋势,贷款与存款的比值相对较为稳定,呈现先降低后增长的U形特征。这表明自2008年金融危机以来,银行贷款的增长速度大于存款的增长速度。相对而言,东部地区的存贷款总额占GDP的比重高于中西部地区,而西部地区贷款与存款的比值则略高于东部。

2. 企业税率。随着中国财税体系的演变,微观企业的税收负担存在差异化现象。尽管企业面临统一的名义税率,但由于各个地区之间存在广泛的发展竞争、招商引资竞争和税收竞争,地方政府有足够的能力干预税收征管行为。因此,2018年2月,《深化党和国家机构改革方案》提出了将省级和省级以下国税地税机构合并,以降低税务部门的税收征管成本,并减少市场主体面临的实际税率差异。对企业税负的衡量存在多种方法,本文采用了常用的企业实际税率进行衡量。具体而言,本文将企业的所得税实际税率定义为企业应缴所得税与企业报告利润总额之比,企业增值税实际税率定义为企业实际缴纳的增值税与企业增加值之比,企业总体的实际税率定义为应缴增值税、应缴所得税与其他税金的总和与企业增加值之比(黄少安等,2012;张凯强和陈志刚,2021)[22,23]。1999—2013年,企业税负均值的变化趋势如图4所示。在2007年之前,企业总体的实际税率基本保持稳定,企业所得税实际税率逐步上升,而企业增值税则缓慢下降。在2008年后,三者均表现出一定的震荡趋势,这既受全球金融危机的影响,也受到税制调整的影响,包括增值税转型改革、统一企业所得税的税率改革以及结构性减税政策。此外,企业实际税率的差异化也在不同行业和地区之间存在。

(二)实证设计

本文建立固定效应模型(FE)考察金融发展水平对企业实际税率的影响机制:

[taxricpt=α0+α1FDpt+β1Xicpt+β2Ycpt+ui+vt+μicpt] (18)

在模型中,[i]、[c]、[p]和[t]依次表示企业、企业所在城市、企业所在省份和年份;[Xicpt]、[Ycpt]依次表示企业层面和城市层面的控制变量;[ui]、[vt]分别为企业和年份的固定效应;[μicpt]为模型的误差项。被解释变量[taxrict]为企业的实际税率,也就是企业所得税、增值税和企业总体实际税率。核心解释变量[FDpt]为企业所在省份[p]在[t]年的金融发展水平。

根据既有文献的做法,企业层面的控制变量[Xipct]主要包括企业职工数(1L)、企业年龄(lage)、企业贷款能力(fin_r)、资产周转率(sar)以及企业债务率(debtr);城市层面的控制变量[Yct]主要包括地区人口密度(popint)、第二产业占比(ind_r)、财政自给率(fg_r)、人均在校生(psch)、老年化率(old_r)、所在省份的市场化指数(mex)等。

(三)数据说明

基于经验研究中数据的全面性,本文依次采用国家统计局1999—2013年工业企业调查数据库和2008—2019年的上市公司数据展开研讨。在中国工业企业调查数据库中,面板数据处理程序包括数据匹配、数据清洗等步骤,其工业门类主要包括采掘业、制造业与电力、燃气及水的生产和供应业;上市公司数据主要来源于国泰安上市企业数据,本文删除了金融保险业企业和 ST、*ST、SST 的企业,删除了本文所需关键财务指标存在缺失的样本,并剔除异常值的影响。在数据处理过程中,本文将被解释变量数据与企业层面控制变量数据依次剔除其变量1%的尾部极端值。

企业所在省份的金融发展水平数据主要来源于《中国统计年鉴》《中国人口和就业统计年鉴》和《中国固定资产投资统计年鉴》,对该核心解释变量数据剔除0.5%的尾部极端值。地级市数据主要来自《中国区域经济统计年鉴》《中国城市统计年鉴》《中国县(市)社会经济统计年鉴》。在具体处理中,本文用分省的GDP平减指数将所有变量以1998年不变价来表示,同时剔除了地区层面控制变量数据的极端值以及直辖市与西藏自治区的数据。变量定义与描述性统计的结果如表1和表2所示。

四、实证结果

(一)基准回归结果

1. 企业所得税税负的估计结果。表3为模型(18)的估计结果。列(1)采用最小二乘估计(OLS)方法,列(2)—(6)采用FE方法,列(1)—(6)依次控制了时间和企业的虚拟变量,列(3)—(6)依次添加地区和企业层面的控制变量。我们发现FE模型能够更好地控制个体不随时间变动的因素,而列(1)的OLS估计结果未能剔除上述因素,故与FE结果表现出较大差异性,因此,以列(6)结果作为基准进行分析。列(6)的双向FE估计结果表明,省级存贷款金额之和与GDP的比值提高10%,企业所得税实际税率将减少0.02,进而使得企业所得税实际税率降低1.59%⑤。这一结论与刘行和叶康涛(2014)[13]基于上市公司得出的结论不同,即金融发展水平提高将有利于降低企业实际税负。

地区控制变量方面,地级市城市的人口密度、老年化率和市场化指数等变量的增加将提高企业所得税实际税率,人口密度较高、老年化率较高或市场化指数较高的地区多为经济发达地区,表明当某地区具有较高经济水平和市场化水平时,企业所得税的实际税率较高。这一结果一方面说明经济发达地区的税收征管制度较为完善,另一方面说明企业具有较高的纳税遵从。另外,当某地区的财政自给率提高时,企业所得税的实际税率显著降低,表明当该地区具有较强的财政收入能力时,企业所得税的实际税率较低。

企业控制变量方面,企业年龄、职工数、贷款能力的增加均能提高企业所得税实际税率,而企业债务率提高则降低实际税率。上述结论与已有文献结论相同,当企业规模较大、管理较为规范、具有较强贷款能力时,企业具有较强的运营能力和盈利能力,面临较为健全的税收征管机制,此时企业所得税实际税率较高。而当企业具有较高的债务水平时,企业将负债利息支出扣除后核算利润,将使得企业所得税的实际税率降低。

2. 企业增值税税负和总体税负的估计结果。采用双向FE模型,我们考察金融发展水平对企业增值税和总体实际税率的影响。结果表明,随着省级金融发展水平的提高,企业增值税实际税率和企业总体的实际税率会降低。具体来说,表4列(1)和列(2)的回归结果表明,当金融发展水平提高10%时,该地区企业增值税的实际税率降低0.76%,企业总体实际税率将降低1.02%。结合企业所得税的估计结果可以发现,金融发展水平对企业所得税的影响程度更大,对企业增值税的影响程度居中,对企业总体实际税率的影响程度最小。原因主要有两个方面:其一,二者的征管机构存在差异⑥,地方政府掌握的征管信息和对企业的征管能力存在差异;其二,增值税是一种间接税,具有税收中性的特点,降低了金融发展水平对企业增值税税率的影响程度。而企业总体实际税率受金融发展水平影响的程度最小,这表明企业作为市场主体具有一定的主观能动性,努力通过税收筹划实现最小化税收成本。

(二)异质性分析

为了考察金融发展水平对企业税负的影响是否存在异质性,表5和表6分别将样本按地区和企业性质进行分组讨论。

分地区来看,在东部地区和中西部地区,省级金融发展水平的提高显著降低了该地区企业的所得税、增值税以及企业总体的实际税率。表5显示,首先,在东部地区,金融发展水平的提高将降低该地区企业所得税、增值税的实际税率,对企业总体的实际税率的估计系数也为负,但不显著。在中西部地区,金融发展水平的提高将降低企业所得税、增值税和总体的实际税率。其次,在东部地区,企业所得税和增值税估计系数的绝对值均大于企业总体实际税率,二者估计系数的绝对值也均大于中西部地区,说明在东部地区金融发展水平对企业实际税率的影响程度更强,进一步表明东部地区企业对于金融资源的使用效率更高,企业管理更为规范,更有利于企业发展。最后,在东部地区,金融发展水平对企业所得税、增值税和企业总体税率估计系数的绝对值逐渐减小,与基准结果相同。在中西部地区,上述结论不成立,估计结果显示企业总体实际税率估计系数的绝对值大于增值税。上述结果表明,在中西部地区,在相同金融发展水平下,企业总体的实际税率相比增值税更容易受到政府部门的税收征管行为和企业纳税遵从行为的影响。

分企业性质来看,在国有企业和民营企业中,金融发展水平的提高显著降低了该地区企业所得税、增值税的实际税率。相比于民营企业,金融发展水平对国有企业的企业所得税和增值税实际税率影响程度更强,表明金融发展对国有企业的助力较多。表6列(3)和列(6)显示,在外资企业中,金融发展水平的估计系数不显著。原因可能是外资企业对国内金融发展的依赖程度较低,并且外资企业的税收遵从度较高,金融发展水平对外资企业实际税率的影响程度较弱。

(三)稳健性分析

1. 更换核心解释变量。上述模型中,核心解释变量均为存贷款总额占GDP的比值,这里变更核心解释变量为存贷比(fd_s_r)、金融业从业人口占比(fd_p)、金融业增加值占GDP的比重(fd_va)和金融业固定资产投资额占GDP的比重(fd_f),重新进行回归。表7的估计结果表明,更换核心解释变量后,地区金融发展水平提高将显著降低该地区企业的所得税、增值税和总体实际税率,该结论与基准模型相同。

2. 内生性分析。本文的主要目的是研究金融发展水平和企业税负之间的关系。单个企业的税收负担对该地区的金融发展程度的影响很有限,故两者之间存在反向因果关系的可能性较小。但考虑到遗漏变量等因素也可能造成内生性问题,我们进一步采用工具变量(IV)方法来探究二者之间的关系,选择省级金融发展水平的滞后一期作为解释变量的工具变量。滞后项通常与当期项存在关联,因此,工具变量表现出与解释变量的相关性;同时,滞后项工具变量也体现了与被解释变量单一企业实际税率的独立性,这是因为上一年的省级金融发展水平不会直接影响到本期的某一企业的实际税率,而是通过影响本期金融发展水平进而影响企业税负。同时,本文还采用了地级市的市委书记是否存在晋升压力作为解释变量的工具变量。地级市市委书记是否存在晋升压力与该地区的经济增长、金融发展相关,但通常不会直接影响企业税负。也就是说,该工具变量也满足与解释变量的相关性和与被解释变量的外生性。在IV模型中,先检验上述工具变量的识别条件,回归结果见表8。

表8显示,LM不可识别检验、弱工具变量检验和Anderson-Rubin显著性检验结果均表明所选工具变量较好地满足工具变量的识别条件。而Sargan过度识别检验显示,列(3)满足识别条件,即估计结果不能拒绝“所有工具变量外生”的原假设,即认为两个工具变量均合格,与扰动项无关。然而,列(4)的Sargan检验P值小于0.05,这意味着在增值税实际税率的经验估计中,同时使用滞后项和市委书记是否存在晋升压力变量作为工具变量不能满足识别条件。因此,列(1)—(3)的估计结果显示,当金融发展水平较高时,企业所得税和增值税实际税率将减小,与基准模型的结论相符。

3. 更换样本。在上文的经验分析中,政策估计所采用的样本均为我国工业企业调查数据,本文进一步采用2008—2019年的上市公司数据进行分析,估计模型依然为模型(18),被解释变量依然为企业所得税、增值税和企业总体的实际税率,估计结果见表9。

如表9所示,虽然较多模型的估计系数为负值,但是,除列(2)和列(4)外,其他模型的估计系数的显著性较差;而列(2)和列(4)显示省级金融发展水平提高将降低企业所得税与增值税的实际税率。因而,表8的估计结果一定程度上表明金融发展水平与企业实际税率的影响机制。上市公司数据的估计结果与基准模型表现出一定的差异性,可能的原因有:一方面,相比我国工业企业数据库,上市公司数据库包含的数据较少,不能全面反映金融发展水平对企业税负的影响;另一方面,上市公司具有更完善的企业管理制度和信息披露制度,这提高了其税收遵从程度,减少了企业税负的波动情形。

(四)机制分析

根据前文的论证,可以得出以下结论:金融发展水平的提高有助于降低该地区企业的实际税率水平。理论模型的结论为金融发展水平提高将降低企业投资成本,这与降低企业面临的融资约束和增加债务融资的债务税盾机制密切相关。随着我国金融深化和资本市场体系的不断健全,企业直接融资的比重大幅提升。一方面,金融发展水平提高可以直接降低企业的融资约束,增加企业的现金流量,从而降低企业的投资成本,提高企业的经济效益和利润,进一步有利于增加企业纳税收入和提高遵守纳税义务的意愿,缓解地方政府的财政压力,最终降低企业的实际税率。另一方面,资本市场体系的健全使得企业大幅提高债务规模,债务税盾机制有利于降低企业的实际税负。债务税盾主要通过允许企业在计算税前利润时将负债利息支出作为扣除项目,从而降低企业融资成本,促进企业的收益和利润增长。因此,企业选择债务作为融资方式将一定程度上降低企业的实际税负。本文选取了SA指数(SA)作为衡量融资约束的变量⑦,选择流动性债务(debtr)、企业总债务占企业资产的比重(fcr),企业利息支出占企业经营收入的比值(lddebtr)作为衡量债务税盾的变量。

表10的估计结果显示,金融发展水平提高将有效降低该地区企业的融资约束,提高企业的债务融资水平。列(1)和列(2)显示,金融发展水平提高将降低企业面临的融资约束。列(3)—(8)显示,提高金融发展水平将增加企业的债务占比、利息支出占比和流动性债务占比,这表明金融发展水平提高将推动企业选择债务融资机制,降低企业的融资成本,进而促进企业发展。

五、结论与政策建议

随着社会主义市场经济体制的建设,中国财税体系和金融体系得到了长足的发展。本文研究了在中国金融高速发展背景下,金融发展与税收稳定器在微观企业的实践和表现,使用1999—2013年中国工业企业数据库和2008—2019年的上市公司数据,基于区域金融发展的特点,阐述和论证了金融发展对企业税负的影响机制。

基于引入了金融发展和企业投资成本的内生经济增长模型,本文发现金融发展水平对企业实际税率的影响存在不确定性,与消费者偏好、生产性支出的产出弹性等因素相关。根据中国经济的实践特点,当消费者关注跨期效用和民生性支出时,随着金融发展程度的提高,地方政府将通过降低企业的实际税率来扩大企业产出,推动社会福利最优化。进一步基于中国工业企业数据库的经验证据,本文发现当金融发展水平提高10%时,该地区企业所得税、增值税和总体税负的实际税率将分别减少1.59%、0.76%和1.02%。一系列稳健性分析也验证了上述结论。机制分析发现,较高的金融发展水平降低了企业融资成本,鼓励企业选择债务融资机制,有利于降低企业的投资成本,提高企业经济效益和利润,有助于地方政府完成税收任务和缓解财政压力,并进一步降低企业的实际税率,推动企业发展和经济增长。

因此,应该有效联结财政政策和金融政策,发挥总量性和结构性工具的协同作用,保障和维护市场主体的权益,实现经济增长和经济高质量发展的统一。具体来说,第一,中国金融体系的不断发展导致企业呈现出一定程度的“脱实向虚”的现象,企业金融化往往会挤压实体经济发展。因此,在进行金融体制改革时,应该同时关注金融风险和金融发展,以确保金融服务实体经济和市场主体的健康良性发展。第二,需要继续深化税收征管制度改革,大力发展智慧税务,减少税收任务,强化税收征管规范性,以保障市场主体的权益。地方政府的税收收入呈现一定的顺周期特点,其中很大程度上是税收任务性与税收征管不够规范所导致的。尽管随着“金税工程”的有序实施,税收征管制度规范化取得了很大进展,但仍需进一步规范市场主体的税收遵从行为,且严禁税务征管部门过度追求税收任务性。第三,金融发展有效降低企业融资约束,降低投资成本,促进企业创新和发展。因此,应该加强财税优惠和金融支持,维护中小微企业的健康发展。目前,大中型企业较容易享受金融发展带来的好处,受到资本市场的青睐,而中小微企业则面临较多融资约束。因此,结构性金融政策应聚焦于中小微企业,并与现有的财税支持政策相结合,大力推动中小微企业的创新研发和良性发展。

注:

①Bank W. 2018. Global Financial Development Report 2017-2018:Bankers Without Borders [J].World Bank Publications.

②数据来源于《中国统计年鉴》。

③在非稳态均衡下,企业实际税率与金融发展之间 的作用机制具有不可直接描述性。

④数据来源于《中国统计年鉴》,其中消费采用的指标为最终消费支出。

⑤此处比重以企业所得税实际税率的均值0.126为参照,其后的企业增值税和企业总体的实际税率的计算方式与此相同。

⑥2018年3月13日,十三届全国人大一次会议在北京人民大会堂举行第四次全体会议指出,改革国税地税征管体制,国税地税机构合并。文中的研究样本为该时间之前。

⑦融资约束的SA指数能够有效避免内生性的干扰,使用强外生性的企业规模和企业年龄变量进行构建,其定义为“0.737[×]企业规模+0.043[×]企业规模2-0.040[×]企业年龄”的绝对值。

参考文献:

[1]Desai M A,Dyck A,Zingales L. 2007. Theft and Taxes[J].Journal of Financial Economics,84(3).

[2]Kemme D M,Parikh B,Steigner T. 2020. Tax Morale and International Tax Evasion [J].Journal of World Business,55(3).

[3]Chen S X. 2017. The Effect of a Fiscal Squeeze on Tax Enforcement:Evidence from a Natural Experiment in China [J].Journal of Public Economics,147.

[4]白云霞, 唐伟正, 刘刚.税收计划与企业税负 [J]. 经济研究,2019,(05).

[5]Levine R. 1997. Financial Development and Economic Growth:Views and Agenda [J].Journal of Economic Literature,35(2).

[6]Aghion P,Howitt P,Mayer-Foulkes D. 2005. The Effect of Financial Development on Convergence:Theory and Evidence [J].The Quarterly Journal Of Economics,120(1).

[7]Wurgler J. 2000. Financial Markets and the Allocation of Capital [J].Journal of Financial Economics,58(1-2).

[8]Acemoglu D,Johnson S,Mitton T. 2009. Determinants of Vertical Integration:Financial Development and Contracting Costs [J].The Journal of Finance,64(3).

[9]Mayer C. 1986. Corporation Tax,Finance and the Cost of Capital [J].The Review of Economic Studies,53(1).

[10]Gordon R,Wei L. 2005. Tax Structure in Developing Countries:Many Puzzles and a Possible Explanation [J]. Journal of Public Economics,93(7).

[11]E Andrew,J Tullio,P Marco,P Fausto. 2016. Transparency,Tax Pressure,and Access to Finance [J].Review of Finance,20(1).

[12]Francis B B,Ren N,Wu Q. 2017. Banking Deregulation and Corporate Tax Avoidance [J].China Journal of Accounting Research,10(2).

[13]刘行,叶康涛.金融发展、产权与企业税负 [J].管理世界,2014,(03).

[14]Barro R J. 1988. Government Spending in a Simple Model of Endogeneous Growth [J].Journal of Political Economy,98(5).

[15]Lucas Jr R E. 1967. Adjustment Costs and the Theory of Supply [J].Journal of Political Economy,75(4).

[16]吕冰洋, 詹静楠, 李钊.中国税收负担:孰轻孰重?[J]. 经济学动态, 2020,(01).

[17]King R G,Levine R. 1993. Finance,Entrepreneurship and Growth [J].Journal of Monetary economics,32(3).

[18]易信,刘凤良.金融发展与产业结构转型——理论及基于跨国面板数据的实证研究 [J].数量经济技术经济研究,2018,35(06).

[19]Law S H,Singh N. 2014. Does too much Finance Harm Economic Growth?[J].Journal of Banking & Finance, 41.

[20]吕朝凤.金融发展、不完全契约与经济增长 [J].经济学(季刊),2018,17(01).

[21]Shen C H,Lee C C. 2006. Same Financial Development Yet Different Economic Growth:Why? [J].Journal of Money,Credit and Banking.

[22]黄少安,陈斌开,刘姿彤.“租税替代”、财政收入与政府的房地产政策 [J].经济研究,2012,47(08).

[23]张凯强,陈志刚.政府预算管理能减轻企业税负吗——基于预算偏离的视角 [J].广东财经大学学报,2021,36(06).

收稿日期:2023-10-15 修回日期:2024-01-09

基金项目:国家社会科学基金青年项目“近几年减税降费政策效果评估研究”(20CJY058);中国社会科学院重大创新项目“提高人民生活品质,完善全社会基本公共服务体系研究”(2023YZD024)。

作者简介:张凯强,男,山东潍坊人,博士,中国社会科学院财经战略研究院助理研究员,研究方向为财税金融理论与政策。