企业应收账款管理存在的问题及对策探究

2024-05-24刘雨晴

摘 要:应收账款的管理对企业财务健康至关重要。随着我国市场经济的迅速发展以及经济全球化的加深,企业间的竞争愈发激烈,企业运用商业信用进行赊销活动越来越频繁。虽然赊销是企业在生产经营过程中较常使用的一种办法,可以在短期内帮助企业打开销量,然而给企业带来的风险也不容忽视,如果应收账款管理不及时,会导致资金周转困难,影响企业的流动资产。此外,不合理的应收账款管理还可能导致企业呆账、坏账增加,进而影响企业盈利能力。本文以海尔智家为例,通过对海尔智家应收账款管理的现状和存在问题进行分析,提出相应的解决对策,旨在为企业减少资金损失,更加合理且科学地管理应收账款提供参考。

关键词:应收账款;流动资产;海尔智家

一、引言

近年来,随着家电行业市场竞争日趋激烈,企业间的竞争不断加剧,企业如果想留住客户、吸引客户则会采取信用销售的办法扩大销售,这种赊销从本质上属于商业信用销售,雖可以使企业销售额增长,但也导致了家电行业应收账款总额不断增加。目前,海尔智家已成长为家电行业的龙头企业,通过内销增长和海外并购,成为一家名副其实的全球化企业,连续14年占据全球家电市场份额首位。因此,本文通过对海尔智家应收账款管理的现状和存在问题进行分析,提出相应的解决对策,为海尔智家应收账款的有效管理提供参考,同时为家电行业应收账款管理理论进行补充。

二、企业应收账款管理概述

1.应收账款的含义

应收账款是指企业在正常生产经营活动过程中,向购买者销售商品或提供劳务等业务而收取的款项,是伴随着企业销售业务所形成的一种短期债权。当客户在采买环节中出现资金不够,向销售企业提出赊销要求并最终完成赊销,此时应收账款就已经形成。

2.企业加强应收账款管理的意义

应收账款是企业正常运营活动中的一项重要资产。在企业经营活动中,赊销的方式能够使企业增加销售,拓展市场份额,然而其所带来的弊端也不可忽视。首先,赊销产生的应收账款,由于存在拖欠款项的风险,可能会造成企业资金的紧张或损失。其次,企业资金被长时间占用,影响企业资金周转。最后,应收账款的回收时间和金额难以预测,可能导致企业对未来现金流的不确定性增加。因此,只有加强企业应收账款管理,才能加快企业的资金周转,提高资金利用率,以确保其对企业的正面影响最大化。

三、海尔智家应收账款管理分析

1.家电行业应收账款概况

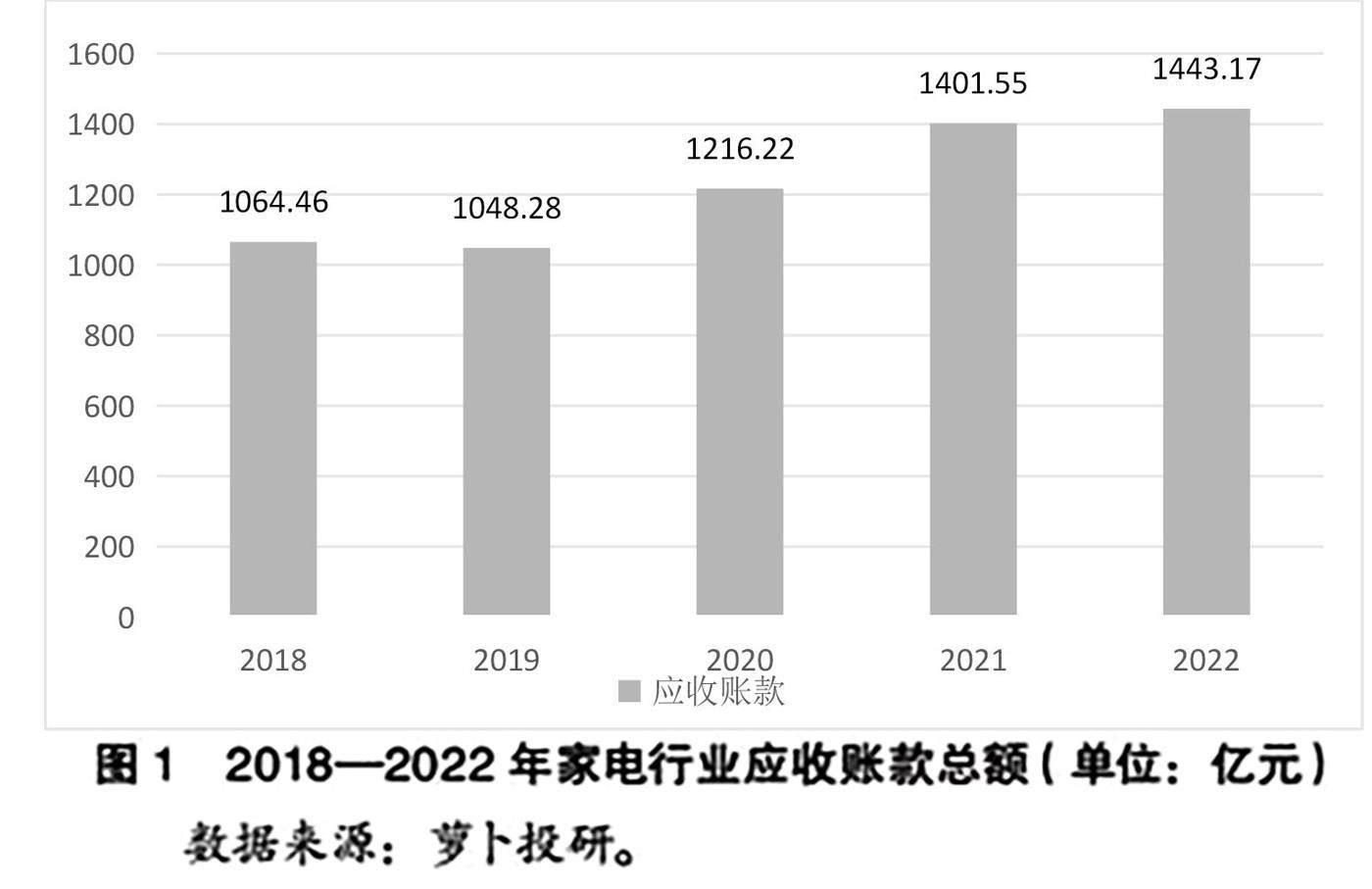

目前,家电行业产能相对过剩,同行业间的竞争加剧,行业内面临产品库存压力,为了增加销售额和消化库存产品,一些企业则采取信用销售,导致应收账款额度增加。由图1可知,家电行业应收账款总额在2018—2022年呈现上升趋势,虽在2019年有小幅度下降,但2020—2022年又大幅增长,从1216.22亿元上升至1443.17亿元。企业需要密切关注应收账款的管理和催收,以确保资金及时回笼,降低坏账风险,提高资金使用率。

2.海尔智家简介

海尔智家是海尔集团旗下的智能家居品牌,2019年公司名称由“青岛海尔股份有限公司”更名为“海尔智家股份有限公司”,属于家电行业。海尔智家致力以用户为中心,注重产品的智能化、便捷化和用户体验,不断创新和迭代产品及服务,以人工智能、物联网等先进技术为核心,通过家电、灯光、安防、空调、净水、健康等产品,实现家居设备的智能化、互联化和智能家居系统的全面整合。

3.海尔智家应收账款相关财务指标分析

(1) 应收账款分析

由表1可知,与整个家电行业相比,海尔智家的应收账款在2018—2022年间持续波动,从2018年的105.3亿元上升到2020年的159.3亿元,2021年下降至146.3亿元,2022年又上升至158.9亿元。海尔智家应收账款五年内持续波动,资金回笼存在不确定性,在信用风险管理方面存在不足。

(2) 应收账款占流动资产比重分析

应收账款占流动资产的比重体现了企业资金的占用程度,应收账款占流动资产比重越大,说明资金流动性越差,周转速度越慢。应收票据是指企业持有的以票据形式存在的收款权利,通常具有较长的期限和较高的流动性。相比之下,应收账款是企业对客户未付款项的预计收入,可能存在较高风险,另外海尔智家应收票据在应收项目中占比较小,因此,本文在分析企业应收账款周转速度时不考虑应收票据,以更准确地了解企业短期债权回收能力。由表1可知,海尔智家2018—2022年应收账款占流动资产的比重虽有波动,但整体呈上升趋势,应收账款占流动资产比重增加,说明流动资产中有更多资金被占用在未收回的应收账款上,可能存在一定风险,如:信用政策过于宽松、应收账款回收能力下降等。

(3) 应收账款占营业收入比重分析

应收账款占营业收入比重的高低可以反映企业资金回收率的情况,应收账款占营业收入比重越高,说明企业对赊销方式的依赖性越强,流动资产越少。由表1可知,2018—2019年海尔智家的应收账款占营业收入比重相对稳定,分别为5.72%和5.49%。2020年该比重上升至7.60%,说明企业在2020年的收入增长可能大部分来源于信用销售。虽然2021—2022年应收账款占营业收入比重较2020年有所回落,分别为6.43%和6.53%,但相比2020年之前仍然偏高,企业资金回笼速度减慢。

(4) 应收账款账龄分析

由表2可知,海尔智家应收账款在一年内的账龄平均维持在95%左右,一年以上的应收账款账龄在5%左右。虽然海尔智家超过一年的应收账款账龄占比不高,但在2018—2022年,其数据整体呈上升趋势,这可能导致企业资金被长时间锁定在应收账款中无法流动,对企业的盈利能力产生负面影响。因此,企业需要加强对应收账款的管理并采取积极的措施加以解决。

(5) 应收账款周转速度分析

应收账款周转率是衡量企业应收账款周转速度的重要指标。应收账款周转率越高,表明公司收账速度越快,平均收账期越短,资产流动越快,偿债能力越强。由表3可知,海尔智家应收账款周转率在2018—2022年持续波动,说明这五年海尔智家的信用管理和资金回收情况不稳定,公司对应收账款的管理仍然存在问题。

应收账款周转天数是衡量企业销售后客户付款速度的指标,数字越小表示客户支付越及时。2018—2019年,海尔智家的应收账款周转天数有所下降,但在2020—2021年,海尔智家的应收账款周转天数再次上升,客户付款速度减慢。2022年,海尔智家的应收账款周转天数略有回落,在过去五年中的应收账款周转天数存在波动,企业需要进一步加强信用风险管理和应收账款的催收工作,以确保客户付款的及时性。

四、海尔智家应收账款管理存在的问题

1.应收账款信用风险防范意识不足

海尔智家所属的家电行业发展迅猛,市场竞争激烈,为了与行業内其他企业竞争,企业往往更加关注市场份额拓展,忽视对应收账款信用风险防范的重视程度。如表1所示,海尔智家的应收账款数额呈上升趋势,反映出企业对客户的信用政策放宽,在销售商品时缺乏对客户信用和偿债能力的分析,忽视应收账款是否能够按时回收,使企业资金流动性受到影响。

2.相关专业员工的综合水平有待提升

从海尔智家员工专业构成情况来看,如表4所示,员工中大多数为生产人员和技术人员,其次是销售人员和行政人员,财务人员占比最低,仅为1.59%。一般来说,企业财务人员占总人数比例3%至5%比较合适,海尔智家财务人员短缺,可能造成企业组织运作效率低下。另外,海尔智家员工本科及以上学历仅占33.15%,专科及以下学历占半成以上,高学历员工占比较低,缺乏专业知识的积累,企业知识储备整体偏低,在处理专业问题时,技能水平受限,影响企业整体效率。

3.应收账款催收效果欠佳

由表3可知,海尔智家应收账款周转率和周转天数在五年内持续波动,应收账款周转速度不稳定,一定程度上说明企业没有建立完善的应收账款催收制度,导致催收工作缺乏统一的标准和规范,影响了催收效果。由表2可知,海尔智家应收账款余额整体呈上涨趋势,且1~3年账龄的应收账款数额也在不断增加,反映出企业催收团队人员的经验和能力尚且欠缺,导致催收效果不佳。

五、海尔智家应收账款管理问题的解决对策

1.建立完善的应收账款风险信用评估机制

海尔智家应当建立完善的风险信用评估机制。首先,在采取赊销方式前,要尽可能采取现款销售。如果不可避免地需要采取赊销,公司应先对赊销对象进行全面的信用背调。其次,对赊销对象的财务稳定性、偿还能力、行业地位、市场前景等指标进行分析评估,根据评估结果将客户分为低风险、中风险和高风险等级。再次,风险信用评估应定期更新,及时掌握客户的财务状况和相关信息变动,把握客户是否存在还款风险,及时采取相应措施。最后,建立信息共享机制,将评估结果在企业内部共享,提高企业整体的风险控制能力。通过以上方式,企业可以建立相对完善的风险信用评估机制,以提高对客户信用风险的识别和管理能力,降低坏账风险。

2.提升相关专业员工综合水平

海尔智家提升相关专业员工的综合水平可以从两方面入手。第一,多招揽相关专业综合水平高的人员,加强优秀新员工与原有员工的团队协作,用“新血液”带动“旧血液”,提升企业员工整体专业水平。第二,提升现有员工的综合水平。首先,定期组织企业员工对应收账款管理的培训,充实对应收账款管理的理论知识,掌握具体解决对策。例如:设计应收账款逾期案例,通过实战教学提升公司员工水平。其次,制定明确的应收账款目标和指标,例如:降低逾期账款比例、加快应收账款周转率等。最后,建立规范的应收账款管理流程和制度,包括客户评估、信用授予、付款条件设定、账款催收、欠款核销等,确保管理的标准化和规范化,让员工参与到应收账款管理的各个流程当中,提升员工综合水平。

3.建立完善的应收账款催收机制

海尔智家建立完善的应收账款催收机制可以从以下几个方面入手:①建立明确的催收政策和流程,例如:制定规范化催收操作手册,明确催收策略和步骤。②加强员工的培训和能力提升,提供专业的催收技巧和沟通能力培训,提高催收团队的综合应对能力。③及时跟进并记录催收情况,确保客户信息的准确性和及时性。④建立健全催收绩效考核和激励机制,鼓励催收人员积极主动履行催收工作。⑤加强公司内部的沟通和协作,加强财务部门与其他有关部门的配合,形成催收工作的合力。通过以上方式,企业可以提升应收账款催收制度的完善程度,提高催收效率,从而降低企业坏账风险。

六、结语

综上所述,应收账款管理对企业的发展有重要意义。应收账款作为企业的重要资产之一,直接关系到企业的现金流和资金利用效率。通过上文分析讨论,发现海尔智家应收账款管理存在的问题主要有应收账款信用风险防范意识不足、相关专业员工的综合水平有待提升、催收效果欠佳。这些问题需要企业认真面对,采取相应的解决对策。文中也针对存在的问题提出了具体解决对策,例如:建立完善的应收账款风险信用评估机制、提升相关员工综合水平、建立完善的应收账款催收机制。通过这些对策的实施,企业可以提高对应收账款的管理水平和效率,降低风险,促进稳定发展。

参考文献:

[1]季洁.浅析企业应收账款管理[J].中小企业管理与科技,2023(10):98-100.

[2]李秀敏,孙钰.企业内部控制研究——以海尔公司为例[J].中国市场,2022(15):106-108.

[3]李琳.现代企业应收账款管理存在的问题及对策分析[J].中国乡镇企业会计,2023(7):66-68.

[4]魏宇.企业应收账款管理的现状及完善措施分析[J].中国市场,2022(35):122-124.

[5]何平辉.企业应收账款信用管理问题及对策[J].支点,2022(11):103-105.

作者简介:刘雨晴(1997— ),女,汉族,河南郑州人,郑州轻工业大学经济与管理学院,研究生,专业:MAPcc。