“双碳”政策下企业碳排放对公司价值的影响及对策研究

2024-05-24刘思菡

【基金项目】2023年大学生创新训练国家级项目(绿色低碳转型下ESG信息披露与企业可持续发展研究,S202311532013)。

【作者简介】刘思菡(2003-),女,湖南长沙人,本科在读,研究方向:环境会计与风险管理。

【摘 要】“双碳”目标下,“双碳”政策对企业绿色转型发展提出了明确要求,我国企业必须在明晰碳排放与公司价值的关系基础上,积极主动调整企业碳排放。论文基于上市公司数据,对企业碳排放量与公司价值的关系进行实证分析。研究结果表明,企业碳排放量与公司盈利能力、核心竞争力等呈显著负相关关系,与社会责任披露分数呈显著正相关关系,且其影响均具有一定的滞后性。对此,企业应增强减碳意识,实施全面减碳管理模式,建立减碳长效机制,优化绿色生产流程,加强碳排放信息披露,从而提升企业盈利能力和社会责任履行度。

【关键词】“双碳”目标;“双碳”政策;碳排放量;公司价值;绿色低碳转型

【中图分类号】F275;X322 【文獻标志码】A 【文章编号】1673-1069(2024)03-0050-03

1 引言

国家主席习近平在第七十五届联合国大会一般性辩论上提出了我国将力争于2030年前实现碳达峰、努力争取2060年前实现碳中和的“双碳”目标,这为我国企业如何科学实施碳减排提出了新命题。“双碳”目标是破解资源环境约束、实现企业高质量可持续发展的必由之路。下沉到企业层面,需从公司价值层面深入挖掘企业碳排放的影响,形成碳减排的内部驱动力,进而更好地提升企业绿色低碳转型效率。

宏中观层面,学者们从碳排放网络结构[1]、碳排放识别模型构建[2]、碳排放强度[3]、碳排放效率[4]及其与经济发展的关系[5]等方面对碳排放进行了大量研究。在碳减排政策的制定、完善和实施过程中,要重视发挥碳排放网络节点特征对跨行业协同减排的作用,可运用Markov-PLUS耦合模型和碳排放响应模型进行模拟。企业碳排放效应能通过劳动效率增进效应及能源要素节约效应,实现“数字降碳”。微观层面,学者们主要从企业绿色低碳转型对企业社会责任履行、绿色绩效及对公司价值的影响方面展开研究。相关研究发现,企业环境绩效能够显著提高企业财务绩效[6],碳市场试点显著促进了企业绿色转型[7]。但也有研究表明,绿色技术创新并不利于公司价值提高[8]。

这些研究为本文研究开展奠定了良好的理论基础,但现有研究成果主要是基于区域、产业或行业进行分析,缺乏以企业为排放主体的相关分析,且企业层面研究缺乏从碳排放量这一“双碳”目标视角直接探寻其对公司价值影响的实证关系检验。基于此,本文试图基于“双碳”政策环境,对企业碳排放量与公司价值的关系进行分析,从企业自身发展角度探讨“双碳”政策执行的重要性,并就如何降低企业碳排放量及提升公司价值提出合理建议。

2 理论分析与研究假设

在知网上检索“公司价值评价指标”方面的文献,绘制公司价值评价指标词云图,如图1所示。基于此,社会责任、盈利能力、资本结构、公司治理等都是公司价值的影响因素。社会责任、ESG、环境信息披露等词云的兴起,表明环境治理、社会责任已成为衡量公司价值的关键指标,这为本文从盈利能力和社会责任两方面检验碳排放对公司价值的影响提供了文献支撑。

图1 公司价值评价指标词云图

2.1 碳排放与企业盈利能力

对于碳排放与企业盈利能力之间的关系研究,一是高排放量将增加能源消耗和生产成本,环境治理成本及碳排放报告成本也随之增加;二是“双碳”目标下,政府对企业绿色转型的补贴和扶持力度较大,企业能获得政府补贴,提高企业盈利能力,还可将剩余碳汇额度在公开碳汇市场转让,获取碳汇交易收入,提升企业盈利水平。综合以上分析,本文提出以下假设:

H1:在其他条件不变情况下,企业碳排放量与其盈利能力呈负相关关系,企业低碳战略对企业盈利能力起提升作用。

2.2 碳排放与企业社会责任

Eiadat et al.[9]指出,实施绿色创新战略,企业可减少生产环节浪费和末端污染排放,赢得良好社会声誉,提高企业社会绩效。解学梅等[10]发现,企业可通过绿色产品创新获得有竞争力的环境溢价,提高可持续竞争优势。综合以上分析,本文提出以下假设:

H2:在其他条件不变情况下,企业碳排放量与企业社会责任披露分数呈正相关关系,企业低碳战略有助于企业承担社会责任。

2.3 碳排放与公司价值

企业开展减碳活动有利于公司价值的实现,主要原因有三:一是减碳活动可以节约成本和提高收益,帮助企业提升经济效益[11];二是企业积极承担环境责任能向社会公众传递业绩良好信号,能提高公司股票价格,进而提高公司价值[12];三是减碳活动能提升企业的创新能力和综合实力,从而形成企业的核心竞争力。综合以上分析,本文提出以下假设:

H3:在其他条件不变情况下,企业碳排放量与公司价值呈负相关关系,企业低碳战略有助于提升公司价值,促进公司可持续发展。

3 数据来源、变量选取与模型设定

3.1 样本选择与数据来源

本文以2018-2021年我国A股上市公司为初始样本,并进行如下筛选:①剔除金融保险类上市公司;②剔除经营环境不正常、数据不具备代表性的ST、PT公司;③剔除数据有缺失或不符合数据计量要求的公司。本文最终得到539个样本观测值,碳排放量数据来源于公众环境研究中心(IPE)网站,相关财务指标数据来源于彭博数据库。

3.2 变量定义与度量

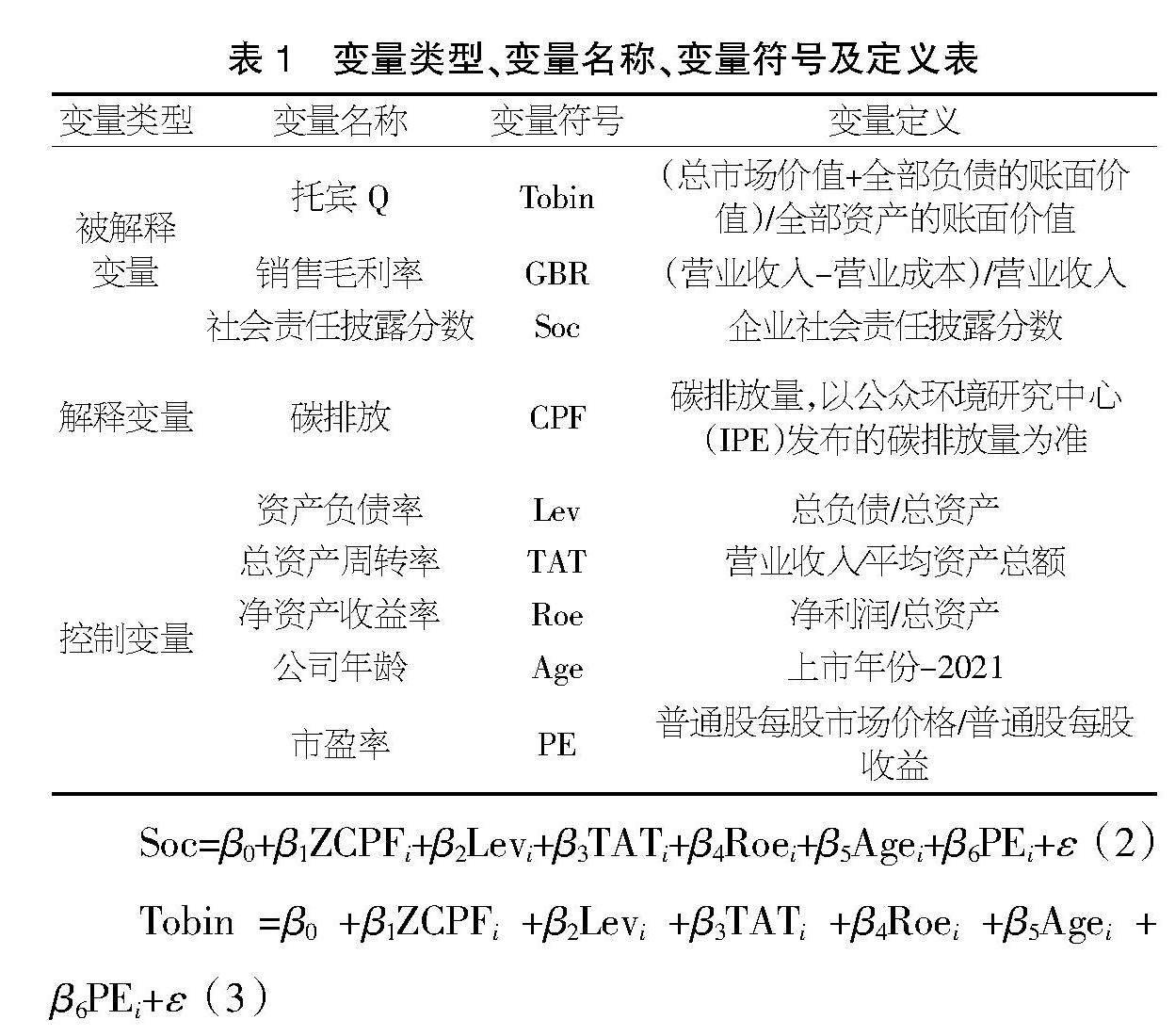

被解释变量方面,本文选取托宾Q、销售毛利率、社会责任披露分数等三大指标,反映公司价值。托宾Q能从企业核心竞争力和综合性视角反映公司价值,销售毛利率能从盈利能力视角反映公司价值,社会责任披露分数能从企业社会责任履行程度视角反映公司价值。解释变量为碳排放,即碳排放量。借鉴相关研究成果,本文选取总资产周转率、净资产收益率、资产负债率、公司年龄和市盈率作为控制变量。综上,变量类型、变量名称、变量符号及定义如表1所示。

3.3 模型设计

为验证所提出的假设,本文构建了以下模型

GBR=β0+β1ZCPFi+β2Levi+β3TATi+β4Roei+β5Agei+β6PEi+ε (1)

Soc=β0+β1ZCPFi+β2Levi+β3TATi+β4Roei+β5Agei+β6PEi+ε (2)

Tobin=β0+β1ZCPFi+β2Levi+β3TATi+β4Roei+β5Agei+

β6PEi+ε (3)

式中,ZCPF表示标准化处理之后的碳排放(CPF);β0表示常量,β1~β6表示各变量回归系数;ε表示风险项;i表示第i年。

4 计量回归与实证结果分析

4.1 相关性分析

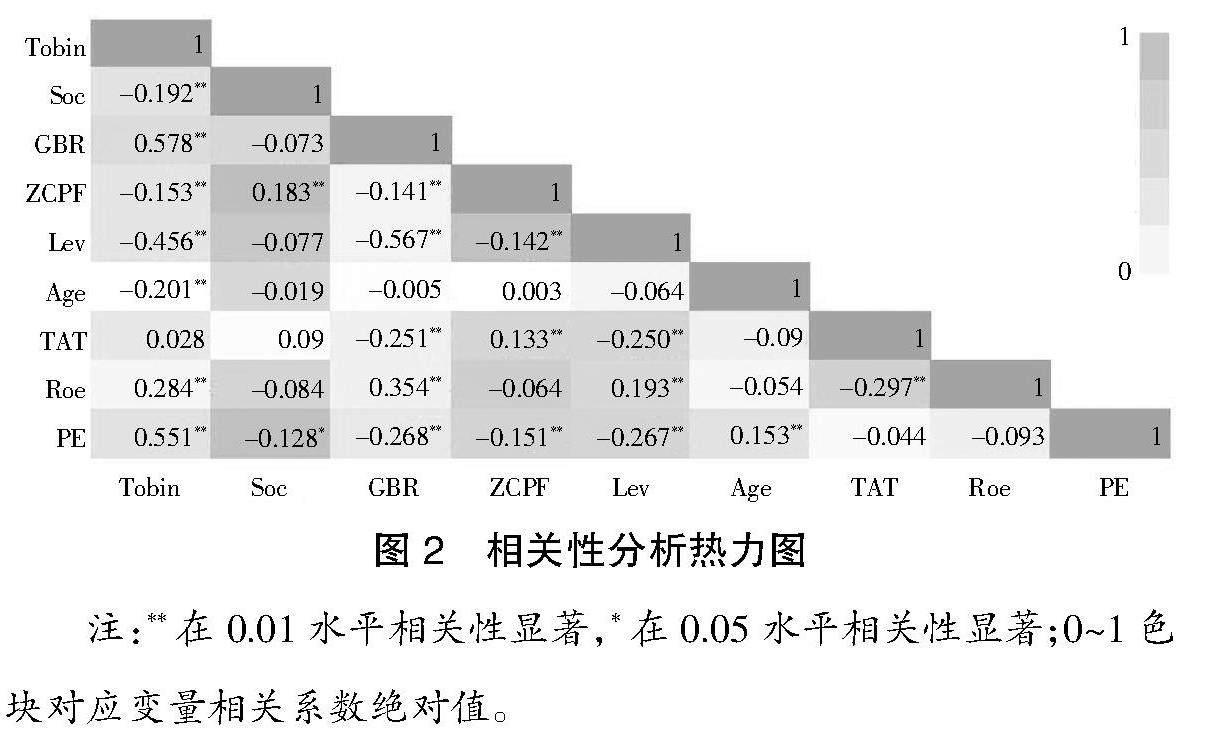

各变量之间相关性分析的热力图如图2所示。相关系数为-1~1,正数为正相关,负数为负相关。相关系数绝对值越接近1说明变量之间相关性越强,越接近0则相关性越弱。热力图中,颜色深浅对应相关系数绝对值0~1,颜色越深表示相关性越强,越浅则相关性越弱。

图2 相关性分析热力图

注:**在0.01水平相关性显著,*在0.05水平相关性显著;0~1色块对应变量相关系数绝对值。

由图2可知,变量间的相关系数绝对值绝大部分小于40%,说明变量之间大多具有中等程度或较弱相关性。

4.2 回归分析

本部分仅进行单因素分析,以标准化处理之后的碳排放ZCPF为解释变量,分别以托宾Q、销售毛利率和社会责任披露分数为被解释变量,构建3个回归模型,回归分析结果如表2所示。为检验多个解释变量是否有多重共线性,本文应用VIF(方差膨胀因子)进行检测。

表2对应的检验结果显示,三大模型下,各项变量的VIF值均在1左右,变量之间多重共线性不显著,能够进行后续回归分析。①销售毛利率(GBR)模型中,ZCPF的系数-1.801**在0.05水平上显著为负,即假设H1得到验证;②社会责任披露分数(Soc)模型中,ZCPF的系数1.508**在0.05水平上显著为正,即假设H2得到验证;③托宾Q(Tobin)模型中ZCPF的系数-0.219**在0.05水平上显著为负,即假设H3得到验证。

4.3 滞后分析

由于样本年份选择的影响,本文仅进行了滞后1期的影响分析,结果如表3所示。通过VIF检测发现,变量之间多重共线性不显著。回归结果显示,碳排放量对销售毛利率、社会责任披露分数、托宾Q的影响仍是显著的,其与主回归模型结论一致。

表3 滞后效应分析表

5 研究结论与管理启示

基于我国上市公司,本文分析了企业碳排放量对上市公司价值的影响过程及影响机制,得出以下结论:企业碳排放量对企业销售毛利率和托宾Q值均具有显著负向影响,对企业社会责任披露分数具有显著正向影响,且均具有显著的滞后效应。相应地,本文的管理启示如下:一是要增强减碳意识,强化业财融合分析,为实施减碳戰略提供支持;二是要实施全面减碳管理模式,建立减碳长效机制;三是要优化绿色生产流程,节约成本,提升企业盈利能力;四是要加强碳排放信息披露,进行绿色形象宣传,提升社会责任履行度。

【参考文献】

【1】彭邦文,郑闳方,朱磊,等.中国工业碳排放网络结构演化特征与链路预测[J].中国环境科学,2024,44(3):1718-1731.

【2】田一豆,赵先超.基于Markov-PLUS模型的长株潭城市群建设用地扩张模拟及碳排放响应分析[J].生态学报,2024,44(1):129-142.

【3】吉雪强,崔益邻,张思阳,等.农地流转对农业碳排放强度影响的空间效应及作用机制[J].中国环境科学,2023,43(12):6611-6624.

【4】黄志基,宋名悦.工业用地出让结构倾向对碳排放效率的影响及其传导机制——基于绿色技术创新中介视角[J].经济地理,2023,43(7):65-76.

【5】王山,余东华.数字经济的降碳效应与作用路径研究——基于中国制造业碳排放效率的经验考察[J].科学学研究,2024,42(2):310-321.

【6】朱清香,邹涛,崔晓敏,等.企业环境绩效对财务绩效的影响研究

——基于不同类型政府干预的调节作用分析[J].经济与管理,2020,34(4):72-81.

【7】苏涛永,孟丽,张金涛.中国碳市场试点与企业绿色转型:作用效果与机理分析[J].研究与发展管理,2022,34(4):81-96.

【8】谢荣辉.环境规制、引致创新与中国工业绿色生产率提升[J].产业经济研究,2017(2):38-48.

【9】Yousef Eiadat,Aidan Kelly,Frank Roche,et al.Green and competitive? An empirical test of the mediating role of environmental innovation strategy[J].Journal of World Business,2008,43(2):131-145.

【10】解学梅,韩宇航.本土制造业企业如何在绿色创新中实现“华丽转型”?——基于注意力基础观的多案例研究[J].管理世界,2022,38(3):76-106.

【11】Subhabrata Bobby Banerjee.Managerial perceptions of corporate environmentalism: interpretations from industry and strategic implications for organizations[J].Journal of management studies,2001(4):488-513.

【12】王文,张文隆.企业可持续发展研究:基于企业社会责任的视角[J].科学学与科学技术管理,2009,30(9):154-157.