新能源汽车公司财务风险预警模型的构建研究

2024-05-24胡越垒

【作者简介】胡越垒(1988-),女,湖北仙桃人,讲师,研究方向:会计信息系统、管理会计。

【摘 要】在全球能源结构转型和环保标准升级的背景下,新能源汽车产业作为绿色低碳发展的重要方向,得到了全球范围内的广泛关注和快速发展。然而,新能源汽车行业作为一个技术密集和资本密集型行业,面临着激烈的市场竞争和技术创新的双重挑战,其财务风险管理成为企业可持续发展的关键。鉴于此,论文在选取相关财务风险预警指标的基础上,采用G1法分别确定新能源汽车公司财务风险预警指标体系的指标权重,结合二级模糊综合评价的方法来构建新能源汽车公司财务风险预警模型,并将其运用到A公司中,对A公司的财务风险状况进行分析与评价。

【关键词】新能源汽车企业;财务风险预警;G1 法;二级模糊综合评价

【中图分类号】F426;F275 【文献标志码】A 【文章编号】1673-1069(2024)03-0188-03

1 引言

隨着人们生活水平的提高以及环保意识的增强,新能源汽车作为绿色交通工具的代表,受到了全球范围内的高度关注。中国作为全球最大的汽车市场,为了解决日益严重的环境污染问题,积极响应节能减排的全球倡议,大力推动新能源汽车产业的发展。中国汽车工业协会发布的最新数据显示,2024年2月,新能源汽车产销分别达46.4万辆和47.7万辆,市场占有率达到30.1%。然而,新能源汽车产业在发展的同时,伴随着高额的研发投入、技术创新的不确定性、基础设施的配套不足等诸多挑战,均增加了企业的财务风险。因此,研究并构建科学的财务风险预警模型,对于新能源汽车企业的健康发展具有重要意义。自20世纪30年代以来,财务风险预警模型经历了从单变量模型到多变量模型,再到现代的神经网络等高级模型的发展历程,为企业财务风险管理提供了重要的理论与方法。尽管如此,现有的财务风险预警模型研究主要集中在传统行业,对新能源汽车这一新兴行业的研究相对较少,且多数研究偏向于理论分析,缺乏针对性的实证研究和操作性强的模型构建。鉴于新能源汽车行业的特殊性,本文旨在通过深入分析新能源汽车企业面临的财务风险特点,结合现有财务风险预警理论和方法,构建适用于新能源汽车企业的财务风险预警模型,以期为新能源汽车企业提供一个科学、实用的财务风险预警工具,以促进企业的可持续健康发展,同时为相关政策制定提供参考和依据。

2 概念阐释

2.1 新能源汽车企业的概念界定

依据GB/T 4754—2017《国民经济行业分类》,新能源汽车是指采用新型动力系统,完全或主要依靠新型能源驱动的汽车,包括插电式混合动力(含增程式)汽车、纯电动汽车和燃料电池电动汽车等。新能源汽车行业是指进行新能源汽车整车制造活动的企业集合。此行业特征鲜明:首先,具有技术密集型特征,依赖于动力电池等关键技术的突破和创新,面临高研发成本与技术进口的挑战;其次,具有资金密集型特征,大额投资和长期资金回收周期加剧了融资难度;最后,受政策影响大,企业发展与政府补贴密切相关,补贴政策的调整直接影响企业盈利。

2.2 财务风险预警的概念界定

预警这一概念最初源于军事领域,后被广泛应用于经济学领域,以识别和预防潜在的财务危机。通过设定警戒线来预测风险发生的可能性,当企业的财务指标超过或低于这些预设值时,便能够提示企业存在危机的风险程度,帮助企业提前识别风险,采取相应措施以减轻或避免由此带来的经济损失。当前对财务风险预警的具体定义在学术界和实务界还未有最终的定论,基于国内外学者的研究成果,本研究将财务风险预警暂定义为:管理者应用专业的数据分析方法,对企业已经发生的财务活动进行分析,通过分析结果建立预警的指标,从而达到缩小企业由于财务风险带来的经济损失的策略。

3 新能源汽车公司财务风险预警指标体系的构建

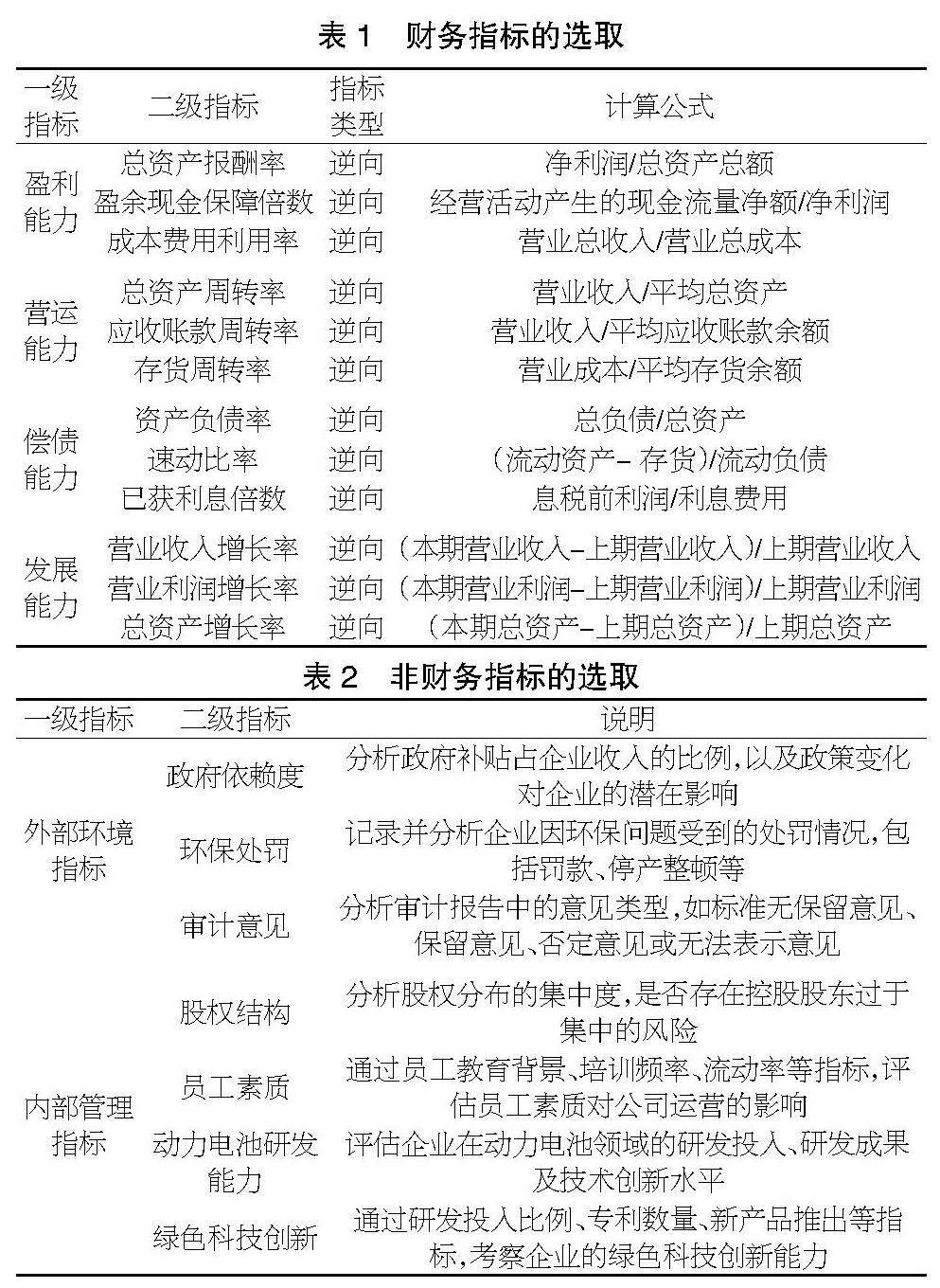

财务风险预警不仅应关注财务指标如盈利性、流动性和偿债能力等,也需考虑非财务指标反映的新能源汽车企业特性,以全面监控企业财务健康状态。因此,在构建新能源汽车公司财务风险预警指标体系时,从财务风险和非财务风险两大角度入手,财务指标应选取能够全面反映企业财务健康状况的指标,如盈利能力、营运能力、偿债能力和发展能力(见表1),非财务指标的选取涵盖外部环境、内部管理等维度(见表2)。

表1 财务指标的选取

表2 非财务指标的选取

4 新能源汽车公司财务风险预警模型的构建

4.1 确定指标权重

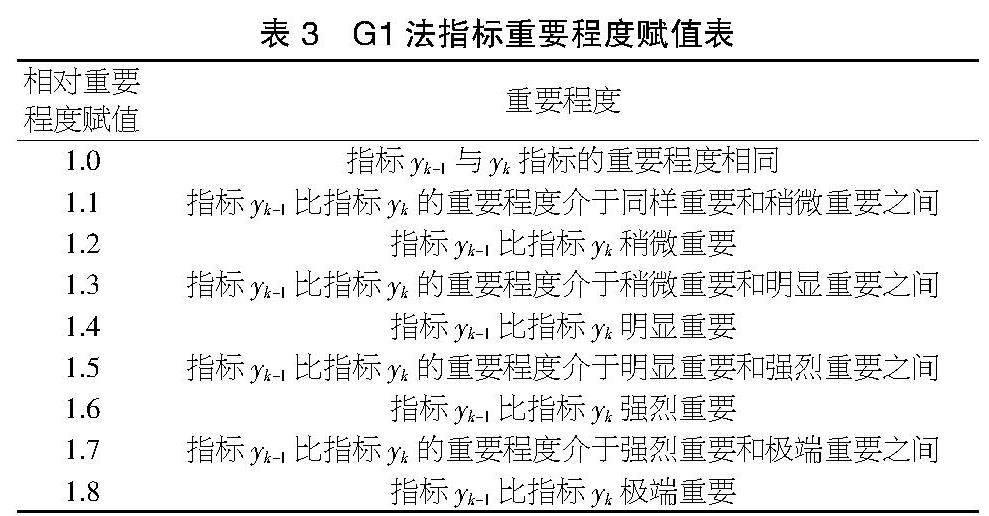

本研究采用G1法,结合专家赋值,确定指标权重。G1法强调指标重要性的相对排序,通过简化的算法来精确计算权重,既减少计算复杂度,又避免过度依赖主观判断。本次研究邀请了5位财务管理领域的专家,对新能源汽车公司面临的财务及非财务风险指标进行评估和赋值,结果如表3所示。

表3 G1法指标重要程度赋值表

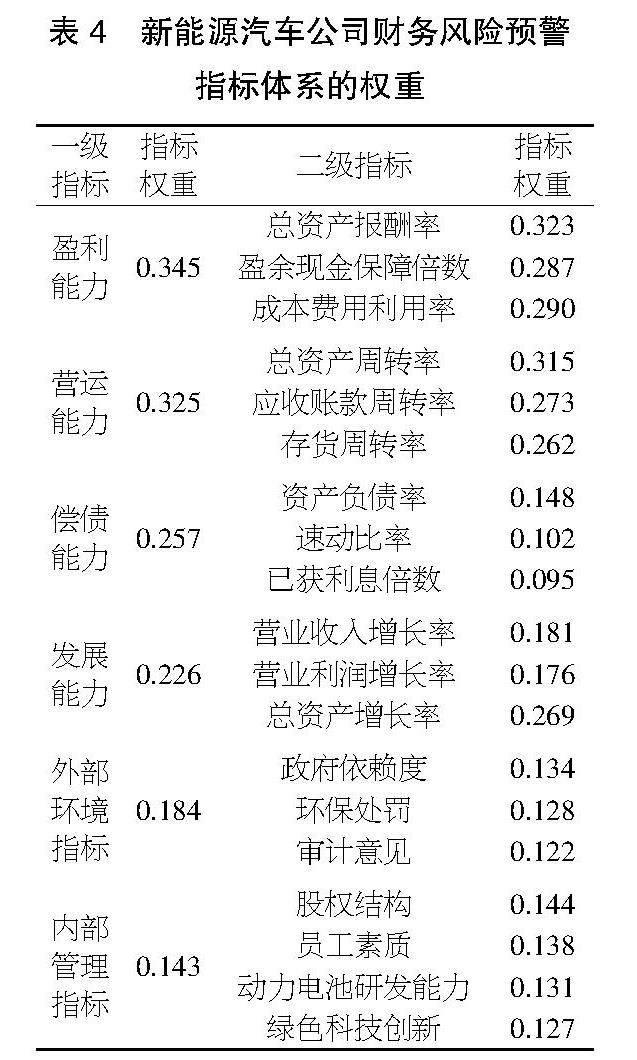

将5位专家的权重分别确定为 0.175、0.175、0.3、0.175、0.175,通过汇总专家反馈并运用G1法的计算步骤,得到新能源汽车公司财务风险预警指标体系中一级指标及其二级指标的权重,如表4所示。

4.2 构建新能源汽车公司财务风险预警模型

运用模糊综合评价法构建新能源汽车公司财务风险预警模型,本研究采纳二级模糊综合评价模型,旨在通过模糊数学的理论框架处理财务风险评价中的不确定性问题。具体步骤如下:①对选取的新能源汽车公司财务风险预警指标中的逆指标进行正向化处理。逆指标即指标越低,风险越大的指标,通过公式转换使其与其他正向指标一致,从而确保所有指标均向正向发展时代表风险降低。②确定新能源汽车公司财务风险预警模型的隶属度函数。根据新能源汽车行业的特点和财务风险评价的需求,隶属度函数被确定为升半阶梯型隶属度函数。该函数能够有效区分不同风险等级,更适合处理在新能源汽车行业中常见的、具有阶段性特征的财务风险问题。③分别计算新能源汽车公司财务风险预警指標模型的财务风险综合评价分值。具体计算公式如下:B=A。Rij。其中,A代表各指标的权重向量,反映了指标的相对重要性,A=(a1,a2,…,an),ai表示第i个指标的权重;Rij代表模糊关系矩阵,即各指标对应风险等级的隶属度,其中i代表财务风险评价指标,j代表风险等级;B则为综合评价结果,表示新能源汽车公司财务风险的整体水平。为了综合反映财务指标和非财务指标对企业财务风险的共同影响,分别计算出财务指标与非财务指标的财务风险综合评价分值,再乘以各自的权重,分别为0.7和0.3,得出最终的整体的财务风险综合评价分值。计算公式如下:B=0.7Bf+0.3Bu。式中,B表示财务风险综合评价分值,Bf是财务指标的财务风险综合评价分值,Bu是非财务指标的财务风险综合评价分值。

4.3 确定财务风险警度区间

参考《企业绩效评价标准值》,本模型设定5个警度区间:无警、轻警、中警、重警和巨警(见表5)。

表5 财务风险警度区间

通过警度区间的设定,新能源汽车公司可以对自身财务状况进行及时有效的监控,识别可能存在的财务风险,采取预防或纠正措施,从而避免或降低财务危机发生的可能性。此外,警度区间的设定也为企业的管理者、投资者和其他利益相关者提供了一个直观的财务健康度判断依据,有助于提高决策的准确性和效率。

5 财务风险预警模型在A新能源汽车公司中的应用

5.1 计算A新能源汽车公司财务风险预警指标值

遵循汽车制造行业的披露要求,通过国资委发布的《企业绩效评价标准值》获取行业标准,并结合国泰安数据库中新能源汽车行业的财务数据,对A公司的资产负债率、营业收入增长率、存货周转率等指标进行了计算和分析。A公司2022年财务风险预警指标值见表6。

表6 A新能源汽车公司财务风险预警指标值

5.2 确定A新能源汽车公司财务风险预警评价指标的隶属度矩阵

将表6数据应用于构建的财务风险预警体系中得到表7,确定财务风险预警评价指标的隶属度矩阵。包括没有风险、较小风险、较大风险、较高风险、高风险5个等级对应的隶属度函数,以量化反映各指标对公司财务风险状况的影响。

5.3 进行二级模糊综合评价

根据表7设定的一级指标权重和各指标的隶属度矩阵,进行一级模糊综合评价,获得初步的风险评价矩阵。在此基础上,结合一级模糊综合评价的结果,采用二级模糊综合评价法,综合考虑各一级指标对公司财务风险影响的隶属度,得到最终的风险评价矩阵为[0.182 3,0.047 6,0.209 1,0.350 8,0.210 2],得出财务风险预警综合评价值为3.359,属于巨警,表明在当前的财务状况和外部环境下,A公司面临的财务风险较为严重,需要特别关注和采取相应的风险管理措施。

6 结论与建议

通过深入分析A新能源汽车公司财务风险预警模型的构建与应用,得出结论:A公司目前处于高财务风险等级,此情况反映了新能源汽车行业内固有的高成本、高投资和市场竞争的激烈特性。尽管A公司在盈利能力和发展能力方面展现出一定的优势,但偿债能力和营运能力的指标表明,公司面临着流动性压力和财务结构不稳的问题。此外,外部环境的不确定性和内部管理的挑战也为公司的财务安全增添风险。

基于研究结论,提出以下建议:第一,优化财务结构。A公司应通过优化债务结构和资产配置,降低财务杠杆比率,增强偿债能力。同时,通过改善营运资本管理,加快现金流转速度,提高资金使用效率。第二,强化成本控制。在新能源汽车行业,成本控制是保持竞争力的关键。A公司应进一步精细化成本管理,通过采用先进的生产技术和工艺优化,降低生产成本和运营成本。第三,加大研发投入。技术创新是新能源汽车公司的核心竞争力之一。A公司应持续加大研发投入,特别是在动力电池技术和电动汽车智能化等关键技术领域,以确保公司技术领先,满足市场需求。第四,拓展市场渠道。面对新能源汽车市场的激烈竞争,A公司需进一步拓展销售渠道和市场份额。通过多元化的市场策略和营销活动,加强品牌建设,提高产品知名度和市场占有率。第五,关注外部风险。积极应对政策和市场变化带来的外部风险。A公司应建立快速响应机制,密切监控国家政策导向、市场需求变化等,及时调整经营策略,减轻外部不确定因素的影响。

【参考文献】

【1】中汽协会行业信息部.2024年2月中国汽车工业协会发布会[EB/OL].http://www.caam.org.cn/chn/4/cate_32/con_5236359.html,2024-03-11.

【2】赵海英.企业财务风险预警体系的构建及实施[J].财会学习,2023(15):35-37.

【3】王智博,郑祥旭,陆凯.数字经济背景下企业区块链+财务风险预警研究[J].黑龙江科学,2022,13(22):115-117.

【4】龙志,陈湘州.企业财务风险预警模型的构建与检验[J].财会月刊,2023,44(24):54-61.