企业数字化转型分析师盈余预测与资本市场定价效率

2024-05-19王冠青郜攀峰

王冠青 郜攀峰

摘 要:本文选取2012—2021年沪深两市A股上市公司为研究对象,基于股价同步性的视角实证检验了分析师盈余预测对资本市场定价效率的影响,并检验了企业数字化转型对两者之间关系的影响。研究结果表明,分析师盈余预测质量对资本市场定价效率具有显著的正向影响。进一步研究发现,企业数字化转型能够降低分析师盈余预测质量对资本市场定价效率的正向影响。上述研究结果在替换主要变量以及使用倾向得分匹配法(PSM)与工具变量法克服内生性问题后依然稳健。本文从分析师与数字化转型联动的角度丰富了资本市场定价效率影响因素的相关研究,并为推动企业进行数字化转型升级提供了新的启示。

关键词:数字化转型;分析师预测;资本市场;信息效率;股价同步性

中图分类号:F27 文献标识码:A doi:10.19311/j.cnki.16723198.2024.10.019

0 引言

资本市场定价效率是指股票价格是否能够对资本市场中的信息作出及时、充分、准确的反应,主要反映的是资本市场的信息效率。资本市场定价效率可以通过股价同步性来体现,股价同步性衡量了个股与市场收益之间的关联性,反映了股票之间的同涨同跌现象,其形成的主要原因在于市场参与者缺乏公司特质信息,导致投资者与公司之间存在信息不对称现象。股价同步性具有双重性,即“信息效率”和“非理性噪声”。股价同步性“信息效率”的观点认为,较低的股价同步性主要是由于有更多的公司特质信息有效反映在公司股票价格当中,从而提高资本市场的信息效率与资本的配置效率;“非理性噪声”的观点认为在新兴资本市场中,较低的股价同步性是因为股票价格中包含了更多的“噪声”,使公司特质信息无法有效反映,从而降低了资本市场的信息效率。股价同步性的差异具体表现为公司特质信息还是非理性噪声,目前还没有统一的结论。作为资本市场上重要的信息中介,证券分析师在信息传播中扮演着关键角色。分析师通过自身信息挖掘、信息解读以及盈余预测的专业能力对公司特质信息进行分析,将有价值的公司特质信息传递给资本市场,从而降低投资者与公司之间的信息不对称,对提高资本市场的运行效率和实现社会资源的优化配置起着至关重要的作用。但是,也有学者指出分析师作为公司的“外部人”,无法及时、准确的获得公司特质信息,在很大程度上传递的是行业与市场层面等“非特质信息”(Bushman et al.,2004),说明分析师作为资本市场中的信息纽带,其作用还存在一定的局限性。

随着人工智能、区块链、云计算、大数据等技术的不断涌现,数字化转型成为企业变革创新的重要契机,越来越多的企业已经开启了数字经济与实体企业深度融合的新模式。在数字经济下,信息的表现形式从原子转变为比特,数据驱动对企业的数字化赋能体现了智力资本价值,不仅改变了传统的竞争模式、商业模式与商业结构,还推动着企业目标、治理结构以及内部管理的系统性创新。后者强调价值创造过程中利益相关人的利益分配机制和激励约束机制,以及相关的信息开放、共享的机制。在这当中,数字化转型还能够通过改善信息的准确性、信息传递的高效性,以及加强监督等途径发挥其改善资本市场效率的功能,弥补分析师作为资本市场信息纽带存在的不足。那么,分析师盈余预测质量是否会提高资本市场定价效率?在企业数字化转型的影响下分析师盈余预测质量对资本市场效率的作用是否会发生变化?本文对这些问题开展了研究。

1 理论分析与研究假设

1.1 分析师盈余预测质量与资本市场定价效率

根据“信息效率”原则,资本市场的股票价格能够反映公司特质信息,股价同步性的差异源于公司特质信息的多寡。Hutton et al.(2009)以发达资本市场的上市公司为研究样本,发现随着公司信息透明度的提高,股价同步性显著下降。武安华等(2010)以中国资本市場的上市公司为样本,得出相同的结论。同时,会计稳健性对股价同步性也存在显著负向影响(沈华玉等,2017)。而证券分析师作为资本市场的中介,能够对公司特质信息进行挖掘、分析和传播。分析师的关注度越高,上市公司的会计信息风险越低(胡玮佳等,2020)。分析师盈余预测的准确度越高,上市公司的应计异象程度越低(黄杰生,2021)。黄俊等(2014)和胡军等(2015)研究发现开通微博以及媒体报道数量较多的公司具有较低的股价同步性,且微博信息通过分析师的解读作用融入股票价格当中,提高了分析师盈余预测质量,降低了股价同步性。

根据“非理性噪声”原则,中国资本市场是一个新兴市场,一般被认为“噪声”较多,股票价格更多反映的是市场“噪声”,而非公司特质信息(王亚平等,2009)。王松等(2018)研究发现,上市公司为了迎合分析师作出的盈余预测结果,往往会通过分类转移盈余管理手段来调整其盈余水平,使公司的效益达到投资者的预期,即分析师盈余预测会增强公司的盈余管理水平。由于受到中国资本市场“非理性噪声”影响,盈余管理行为提高了信息不对称程度,致使资本市场信息效率下降。同时,盈余管理导致了更多的公司特质信息融入了股票价格,从而降低了股价同步性(夏芳,2012)。基于以上分析,本文提出如下假设:

H1:分析师盈余预测质量对资本市场定价效率具有显著的正向影响。

1.2 企业数字化转型、分析师盈余预测质量与资本市场定价效率

基于“信息效率”的观点,由于投资者与管理层之间天然存在着信息不对称的问题,公司特质信息无法准确、及时地反映在股票价格当中,是造成股价同步性较高的主要原因。虽然证券分析师具有更为专业的信息挖掘和分析能力,并以此对企业未来的盈利能力进行预测,但是未实际参与到企业的经营与治理当中,其预测质量很大程度上取决于所获得信息的准确性与及时性,而市场环境的变化也会使得证券分析师的盈余预测产生一定程度的偏差及滞后性。数字化转型是企业利用数字技术推动流程变革、提升经营效率的过程,促进了企业的高质量发展(Vial G,2019)。伴随着经营理念和模式的转变,采用开放与信息共享的商业模式,使数字经济通过提高企业信息透明度和降低管理者非理性的决策行为,显著提高了公司治理水平(祁怀锦等,2020)与信息披露效率(徐展等,2023),并降低了经营风险与股价同步性(雷光勇等,2022)。同时,数字化转型在极大程度上提升了企业的信息处理和传播效率,弥补了证券分析师预测的不足,通过降低资本市场信息不对称性,提高资本市场效率,在一定程度上降低了外部投资者对证券分析师的依赖,这也符合资本市场中的“信息效率”原则。基于以上分析,本文提出如下假设:

H2:企业数字化转型能够降低分析师盈余预测质量对资本市场定价效率的正向影响。

2 研究设计

2.1 样本选取与数据来源

本文选取2012—2021年沪深两市A股上市公司作为研究样本,并根据以下标准对样本进行筛选:

(1)剔除金融行业企业的样本。

(2)剔除样本期内上市状态为“*ST”“ST”、暂停上市与退市整理的样本。

(3)剔除主要研究指标数据缺失的样本。

最终得到2648家上市公司,共计10957个公司-年度观测值。本文所使用的主要数据均来自国泰安(CSMAR)数据库。为减少极端值对回归结果的潜在影响,对连续变量在1%和99%分位数上进行了缩尾处理。

2.2 变量定义与模型构建

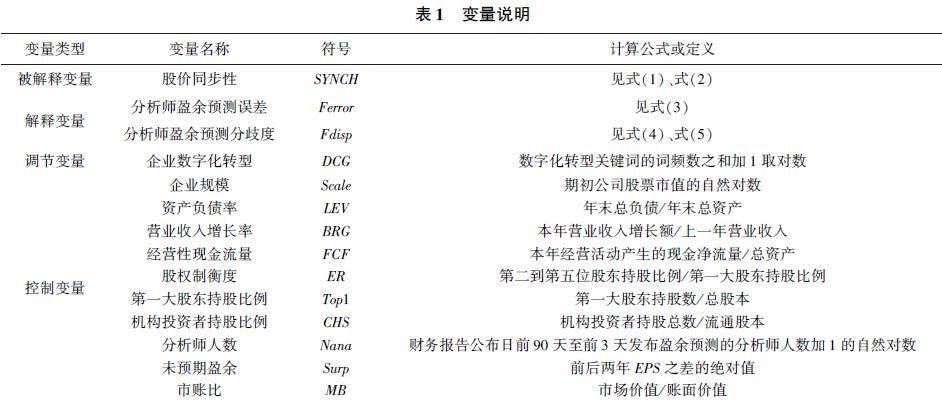

2.2.1 变量定义

(1)股价同步性。

本文通过股价同步性变量对资本市场定价效率进行研究,参考钟覃琳和陆正飞(2018)的研究构造股价同步性指标,构造步骤如下:

rit=β0+β1×rmt+εit (1)

其中,rit和rmt分别为股票i的周收益率和市场的周收益率,εit代表回归残差。上述回归方程的拟合优度R2代表公司股票价格由公共市场信息所解释的程度,即个股与市场“同涨同跌”的程度。但R2的取值介于0和1之间,给实证估计带来了困难,因此我们参考张延良等(2022)的做法,利用模型(2)对的R2进行对数化处理使其服从正态分布,得到股价同步性的衡量指标SYNCH:

SYNCHit=ln(R2it1-R2it) (2)

SYNCH值越大,个股与市场“同涨同跌”的程度越严重,上市公司股票价格变动可被其特质信息所解释的程度越低,股价同步性程度越高,资本市场定价效率越低。

(2)分析师盈余预测质量。

参考余怒涛等(2023)的做法,本文采用分析师盈余预测误差(Ferror)和预测分歧度(Fdisp)来衡量分析师盈余预测质量。分析师盈余预测误差(Ferror)代表分析师预测与企业实际盈余之间的偏离程度,盈余预测分歧度(Fdisp)代表不同分析师之间的预测偏差。同时,借鉴李文贵和鲍娇蕾(2023)的做法,对分析师预测样本进行了如下处理:(1)只保留距公司年报公布日360天以内的预测样本;(2)如果分析师在一年内对同一家公司发布了多份研究报告,只保留距公司年报公布日最近的数据;(3)剔除少于3名分析师跟踪的企业样本。两个指标的计算方法如式(3)、式(4)和式(5)所示:

Ferrorit=Forecastitj-ActualitActualit(3)

σit=1Nit-1∑Nitj=1(Forecastitj-Forecastitj)21/2(4)

Fdispit=σitActualit(5)

其中,Forecastitj衡量分析师j对公司i在第t年所做的盈余预测值,Actualit衡量公司i在第t年的真实每股盈余,Forecastitj为分析师盈余预测平均值。分析师盈余预测误差(Ferror)和分歧度(Fdisp)越小,分析师的盈余预测质量越高。

(3)企业数字化转型。

本文参考吴非等(2021)的做法,以上市公司年报为基础,提取全部文本内容中有关数字化转型的关键词频数来刻画企业数字化转型水平,该方法是基于数字技术应用获取数字化转型指标的代表性方法。该方法统计了代表企业数字化转型当中如人工智能(artificial intelligence)、区块链(block chain)、云计算(cloud computing)和大数据(big data)等关键词在上市公司报告中出现的频次,词频越高代表企业数字化转型程度越高。为保证数据服从正态分布,对数字化转型词频数加1后取自然对数处理。

(4)控制变量。

参考现有研究(张延良等,2022;余怒涛等,2023),本文控制变量选择如下:企业规模(Scale)、资产负债率(LEV)、营业收入增长率(BRG)、经营性现金流量(FCF)、股权制衡度(ER)、第一大股东持股比例(Top1)、机构投资者持股比例(CHS)、分析师人数(Nana)、未预期盈余(Surp)、市账比(MB)。

上述被解释变量、解释变量、调节变量以及控制变量的具体说明见表1。

2.2.2 模型构建

为验证假设H1,本文构建模型(6)、模型(7)进行检验:

SYNCHit=β0+β1×Ferrorit+β2×Controls+εit(6)

SYNCHit=β0+β1×Fdispit+β2×Controls+εit(7)

为验证假设H2,本文构建模型(8)、模型(9)進行检验:

SYNCHit=β0+β1×Ferrorit+β2×DCGit+β3×Ferrorit×DCGit+β2×Controls+εit(8)

SYNCHit=β0+β1×Fdispit+β2×DCGit+β3×Fdispit×DCGit+β2×Controls+εit(9)

3 实证结果与分析

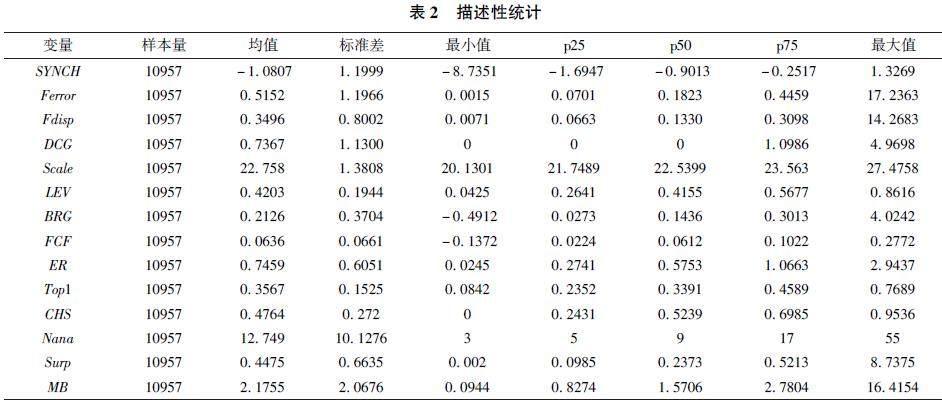

3.1 描述性统计

表2报告了描述性统计结果。分析结果显示,股价同步性(SYNCH)的均值为-1.0807,标准差为1.1999,最大值和最小值分别为1.3269和-8.7351,表明不同上市公司的资本市场定价效率存在较大差异。分析师盈余预测准确性(Ferror)的均值为0.5152,最大值和最小值分别为17.2363和0.0015,分析师盈余预测分歧度(Fdisp)的均值为0.3496,中位数为0.1330,最大值为14.2683,最小值则为0.0071,反映了不同上市公司的盈余预测准确性以及不同分析师对同一家企业的盈余预测分歧度存在较大差异。企业数字化转型水平(DCG)的均值为0.7367和、标准差为1.1300、中位数则为0,说明许多公司尚未开始实施数字化转型,并且不同企业在数字化转型方面存在明显不同的进展水平。

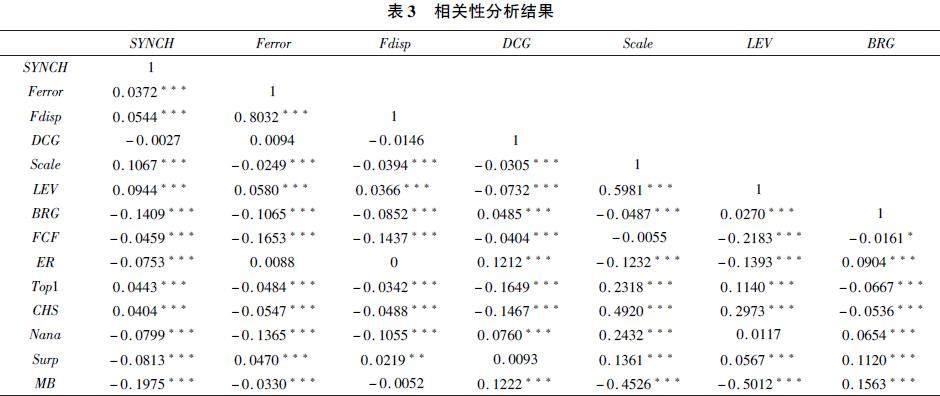

3.2 相关性分析

相关性分析结果如表3所示,股价同步性与分析师盈余预测误差、分析师盈余预测分歧度在1%水平上显著正相关,初步验证了分析师盈余预测质量对资本市场定价效率的影响作用。另外,主要变量间的相关系数绝对值均小于0.5,表明变量间不存在严重的多重共线性问题,模型设计具有较强的可行性。

3.3 基准回归分析

3.3.1 分析师盈余预测质量与资本市场定价效率

表4报告了基准回归分析的结果,列(1)为模型(6)的检验结果,Ferror的系数为0.0197,且在5%的水平上显著为正,说明分析师盈余预测误差越大,股价同步性越高,资本市场定价效率越低;列(2)为模型(7)的检验结果,Fdisp的系数为0.0665,且在1%的水平上显著为正,说明分析师盈余预测分歧度越大,股价同步性越高,资本市场定价效率越低。以上结果表明,分析师盈余预测质量对资本市场定价效率具有显著的正向影响,假设H1得到验证。

3.3.2 企业数字化转型、分析师盈余预测质量与资本市场定价效率

列(3)为模型(8)的检验结果,核心解释变量Ferror×DCG的回归系数为-0.0213,t值为-2.5912,在1%的水平上显著为负,说明分析师盈余预测误差Ferror和企业数字化转型水平DCG的交乘项对股价同步性具有显著的负向影响;列(4)为模型(9)的检验结果,核心解释变量Fdisp×DCG的回归系数为-0.0237,t值为-1.7474,在10%的水平上显著为负,说明分析师盈余预测分歧度Fdisp和企业数字化转型水平DCG的交乘项对股价同步性具有显著的负向影响。以上结果说明,企业数字化转型能够降低分析师盈余预测质量对资本市场定价效率的正向影响,假设H2得到验证。

3.4 稳健性检验

为了保证研究结果的稳健性,本文采取替换被解释变量的方法进行重新检验。参考雷光勇等(2022)的做法将计算R2 的方法由模型(1)替换为下述的模型(10),再利用模型(2)进行正态化处理得到股价同步性指标SYNCH2:

rit=β0+β1×rmt+β2×rjt+εit (10)

模型(1)与模型(10)之间的主要区别在于,模型(10)引入了行业回报率这一变量,其他变量的含义与模型(1)保持一致。通过加入行业回报率,模型(10)有助于减少在使用市场模型进行估计时可能出现的潜在偏差。表5列示了替换被解释变量后的检验结果,假设H1和假设H2得到验证。

3.5 内生性检验

3.5.1 倾向得分匹配法(PSM)

为了应对可能存在的样本自选择带来的内生性问题,本文进一步采用了倾向得分匹配法(PSM)进行检验。首先,分别根据分析师盈余预测误差和分析师盈余预测分歧度两个变量按照年度和行业的中位数分组,将大于中位数的样本赋值为1,否则为0。其次,以主回归中显著的控制变量包括企业规模(Scale)、企业成长性(BRG)、股权制衡度(ER)、第一大股东持股比例(Top1)、机构投资者持股比例(CHS)、分析师人数(Nana)、未预期盈余(Surp)、市账比(MB)作为协变量计算倾向得分,采用1∶1最近邻匹配法为处理组寻找相近特征的控制组,进而使两组样本间的差异仅体现为分析师盈余预测质量的影响。最后,对样本进行重新估计。检验结果如表6所示,列(1)为分析师盈余预测误差(Ferror)与股价同步性(SYNCH)的检验结果,列(2)为分析师盈余预测分歧度(Fdisp)与股价同步性(SYNCH)的检验结果,核心解释变量Ferror和Fdisp的回归系数均显著为正,与基准回归结果基本保持一致,说明在克服样本自选择偏差问题后研究结果依旧稳健,进一步支持了本文的假设。

3.5.2 工具变量法

为了应对可能存在的遗漏变量和样本选择偏差带来的内生性问题,本文使用工具变量法,分别使用同年度、同行业公司的分析师盈余预测误差均值(Ferror_mean)和分析师盈余预测分歧度均值(Fdisp_mean)作为工具变量进行两阶段回归。由于同行业企业在特征和外部环境方面较为相似,分析师在预测时容易受到其他企业的干扰。然而,分析师盈余预测的行业平均水平与资本市场定价效率之间并无直接关系,因此满足了工具变量的相关性和外生性要求。表6列(1)和列(3)报告了第一阶段的回归结果,分析师盈余预测误差(Ferror_mean)和分析师盈余预测分歧度(Fdisp_mean)的系数均在1%的水平上显著为正,说明工具变量Ferror_mean、Fdisp_mean与内生解释变量Ferror、Fdisp之间具有较强的相关性。列(2)和列(4)报告了第二阶段的回归结果,分析师盈余预测误差(Ferror_mean)、分析师盈余预测分歧度(Fdisp_mean)与股价同步性(SYNCH)显著正相关,与基準回归一致。从工具变量的检验结果来看,Cragg-Donald Wald F统计量分别为605.060和642.036,通过弱工具变量检验,表明在控制内生性问题后研究结果依旧稳健,进一步支持了本文的假设。

4 结论与建议

本文选取2012—2021年沪深两市A股上市公司为研究对象,检验了分析师盈余预测质量对资本市场定价效率的影响,并通过调节效应进一步检验了企业数字化转型对两者之间关系的影响。结果表明,分析师盈余预测质量对资本市场定价效率具有显著的正向影响,即分析师盈余预测质量越高,资本市场定价效率越高;企业数字化转型能够降低分析师盈余预测质量对资本市场定价效率的正向影响,即企业数字化转型程度越高,分析师盈余预测质量对资本市场定价效率的正向影响越小。

根据以上研究结论,本文认为,为了有效降低股价同步性从而提高资本市场定价效率与资本的配置效率,可以通过监管者、分析师与企业三个方面来实现。从监管者方面来讲,监管机构要对上市公司对外披露的财务报告进行重点审查,修正并完善资本市场的会计信息披露制度,提高信息披露质量,降低投资者与公司之间的信息不对称程度;从分析师方面来讲,证券分析师应提高自身信息挖掘、信息解读以及盈余预测的专业能力,修正并完善分析师预测的相关制度;从企业方面来讲,国内企业应积极顺应数字经济的发展趋势,推动企业数字化转型,提升公司内部治理水平,并提高公司信息质量,使公司信息能够及时、准确地反映在股票价格当中。同时,企业数字化还可以通过其信息开放与信息共享的功能提供更多高质量的公司特质信息,并通过其多元化的传播手段降低投资者与公司之间的壁垒,引导投资者直接对公司特质信息进行收集,降低投资者识别并分析公司信息的成本,从根源上解决资本市场中股价“同涨同跌”的现象,发挥资本市场对实体经济的助力作用。

参考文献

[1]Bushman R M,Piotroski J D,Smith A J. What Determines Corporate Transparency?[J].Journal of Accounting Research,2004,42(2):207252.

[2]Hutton A P,Marcus A J,Tehranian H. Opaque financial reports,R2,and crash risk☆[J].Journal of Financial Economics,2009,94(1):6786.

[3]武安華,张博.公司透明度与股价波动同步性的相关性研究[J].金融理论与实践,2010,(1):7780.

[4]沈华玉,郭晓冬,吴晓晖,等.会计稳健性、信息透明度与股价同步性[J].山西财经大学学报,2017,39(12):114124.

[5]胡玮佳,韩丽荣.分析师关注降低上市公司的会计信息风险了吗?——来自中国A股上市公司的经验证据[J].管理评论,2020,32(4):219230.

[6]黄杰生.分析师盈余预测、财务报告透明度与企业应计异象[J].财会通讯,2021,(5):5053.

[7]黄俊,郭照蕊.新闻媒体报道与资本市场定价效率——基于股价同步性的分析[J].管理世界,2014,(5):121130.

[8]胡军,王甄.微博、特质性信息披露与股价同步性[J].金融研究,2015,(11):190206.

[9]王亚平,刘慧龙,吴联生,等.信息透明度、机构投资者与股价同步性[J].金融研究,2009,(12):162174.

[10]王松,李萍,李芳,等.分析师盈余预测对企业盈余管理方式选择的影响研究——基于三种盈余管理替代的视角[J].山东科技大学学报(社会科学版),2018,20(4):100109.

[11]夏芳.盈余管理、投资者情绪与股价“同涨同跌”[J].证券市场导报,2012,(8):4956.

[12]VialG. Understanding digital transformation: A review and a research agenda[J].The Journal of Strategic Information Systems,2019,28(2):118144.

[13]祁怀锦,曹修琴,刘艳霞,等.数字经济对公司治理的影响——基于信息不对称和管理者非理性行为视角[J].改革,2020,(4):5064.

[14]徐展,盛思思.企业数字化转型能降低权益资本成本吗——基于效率和风险视角的机制识别[J].金融经济学研究,115.

[15]雷光勇,买瑞东,左静静,等.数字化转型与资本市场效率——基于股价同步性视角[J].证券市场导报,2022,(8):4859.

[16]钟覃琳,陆正飞.资本市场开放能提高股价信息含量吗?——基于“沪港通”效应的实证检验[J].管理世界,2018,34(1):169179.

[17]张延良,崔海涛,李琪,等.媒体关注对股票定价效率影响研究[J].投资研究,2022,41(9):143158.

[18]余怒涛,苗瑞晨,袁博,等.连锁股东与分析师盈余预测[J].证券市场导报,2023,(2):4050.

[19]李文贵,鲍娇蕾.社会信任与分析师盈余预测[J].管理评论,2023,35(1):283297.

[20]吴非,胡慧芷,林慧妍,等.企业数字化转型与资本市场表现——来自股票流动性的经验证据[J].管理世界,2021,37(7):130-144+10.