经营投资问责与国有企业风险防范

2024-05-11李玉婷黄建烨展望

李玉婷 黄建烨 展望

[摘要]以股价崩盘风险为研究视角,采用交错双重差分模型考察经营投资问责制度对国有企业风险防范的影响。研究结果表明,经营投资问责制度实施之后,国有企业的股价崩盘风险显著降低,而提高投资决策稳健性、降低代理成本和改善信息不透明度是经营投资问责制度发挥作用的重要机制。拓展性研究发现,经营投资问责对股价崩盘风险的抑制作用在高管激励更强、法治环境更好和行政层级更高的企业中更明显。进一步的经济后果分析发现,经营投资问责缓解股价崩盘风险后显著提升了国有资本保值增值率。研究结论不仅为经营投资问责制度的有效性提供了新的证据,还为健全国有企业问责体系、防范化解金融风险提供了重要的政策启示。

[关键词]国有企业;经营投资问责;股价崩盘风险;投资决策稳健性;代理成本;信息不透明度

[中图分类号]F832.51

[文献标志码]A[文章编号]1004-4833(2024)03-0064-11

一、引言

防范化解金融风险是金融工作中永恒的主题。自新中国成立以来,国有企业在促进增长、稳定就业、改善民生等方面做出了巨大贡献,是我国经济社会发展的“稳定器”。然而,“所有者虚置”导致国有企业存在严重的委托代理问题[1],权责不对称情况下高管容易滥用私权制定不当决策,进而引致国有企业诸多风险隐患[2]。国有企业在现代化产业体系建设中占据重要地位,如果其风险处置不当,不仅会影响自身的健康有序发展,还可能形成外溢效应,从而引发更广泛的金融风险。因此,做好国有企业风险防范工作至关重要。2023年10月,习近平总书记在中央金融工作会议中强调,要“健全金融监管机制,建立健全监管责任落实和问责制度,有效防范化解重点领域金融风险”,要“把握好权和责的关系,健全权责一致、激励约束相容的风险处置责任机制”。可以看出,通过建立全面、有效的问责体系以加强监管,缓解权责不对称问题,已然成为着力落实国有企业风险防范工作中的重点方向。

问责是通过对权力使用者进行事后责任追究从而缓解权责不对称的治理手段[3-4]。但是,对于国有企业来说,所有者缺位导致问责主体无法明确,且责任追究通常限于高管任期之内而无法追溯到高管离任之后,因此难以形成长效的问责机制。为此,2016年国务院颁布了《关于建立国有企业违规经营投资责任追究制度的意见》(下文简称为《意见》),将违规投资经营的责任方明确指向“经营管理有关人员”,并且实行“重大决策终身责任追究”,由此确立了权责清晰的国有企业问责体系。

既有研究发现,经营投资问责不仅可以通过改变高管风险态度从而降低高管的风险承担水平[5],还可以通过提高内部控制质量和降低高管短视倾向进而抑制高管违规[6]。然而,相较于高管行为决策,经营投资问责制度能否进一步发挥防范国有企业风险的作用尚缺乏系统性探究。

基于此,本文拟基于股价崩盘风险的视角,探究经营投资问责对国有企业风险防范的影响。股价崩盘是指股价在没有预期下发生非理性暴跌的现象[7]。单只股票暴跌既会损害公司自身价值,又会传染其他股票形成连环暴跌,进而引起投资者恐慌和股票市场崩盘,最终可能成为系统性金融风险的源头[8]。因此,有效遏止股价崩盘是防范化解金融风险的重要举措[9]。Wind数据库显示,截至2022年12月,国有上市公司的数量仅占全部上市公司的26.55%,但市值總额占比达到了51%,占据了A股市场的半壁江山。可见,国有上市公司的股价稳定与否更是关乎整个资本市场稳定和国家金融安全。有研究发现,代理问题较严重、财务信息质量较差和风险承担水平较高的企业通常容易发生股价崩盘风险[10-12]。对于国有企业而言,在内部人控制和权责不对称的影响下,代理问题较为严重[1]、信息质量相对较差[13-14]、投资扩张决策较为激进[15],因而具有较高的股价崩盘隐患[16]。那么,随着问责体系在国有企业层面的逐步建立,经营投资问责能否有效抑制国有企业的股价崩盘风险?作用机制是什么?作用效果受到哪些因素的影响?本文拟对这些问题进行实证研究。

本文以2016年《意见》的颁布作为准自然实验,基于2013—2021年沪深A股上市公司数据,实证考察经营投资问责对国有企业股价崩盘风险的影响。

本文的边际贡献主要在于:第一,丰富了经营投资问责制度的经济后果研究。经营投资问责制度是国有企业改革的制度创新,现有文献集中探讨事前、事中监督约束机制对国有企业的影响[17-21],而对事后问责机制关注不足。本文探究经营投资问责制度对股价崩盘风险的影响,可以为国有企业问责制度的效果评估提供新的证据。第二,丰富了股价崩盘风险的影响因素研究。既有文献已从内部治理视角探讨了股权结构[9,22]、女性高管[11]、会计稳健性[23]等对股价崩盘风险的抑制作用,还有部分文献从外部政策规制角度探讨了税收征管[24]、卖空限制[25]、政府审计[26]等与股价崩盘风险的关系,本文则从经营投资问责制度的视角拓展了股价崩盘风险的相关研究。第三,研究结论不仅支持了经营投资问责制度可以发挥“防风险”、促进资本市场稳定的政策外溢效果,而且为当前完善国有企业问责体系、健全金融监管机制和防范化解金融风险提供了重要思路。

二、理论分析和研究假说

为了促进国有资本保值增值,防止国有资产流失,2016年国务院颁布的《意见》系统地提出如何对国有企业进行经营投资问责,高管无论是否离任或退休都要对其以前的投资决策负责。经营投资问责制度的出台意味着权责清晰的国有企业问责体系得以系统性地确立,这对于做好国有企业风险防范工作以实现高质量发展具有重要意义。

有效抑制股价崩盘风险是全面防范微观企业风险的重要内容[9]。既有研究证实,代理问题、信息环境不透明和风险性投资是决定股价崩盘风险的重要因素。首先,在委托代理框架下,管理层通常具有维持薪酬、构建商业帝国、在职消费等机会主义动机,而为了实现这些动机以及避免私利行为被发现,管理层通常会对外界暂时隐瞒坏消息或操纵利润,但是当坏消息不断积累到一定阈值时,便会突然泄露并引起公司股价大幅暴跌[7]。其次,从信息环境的角度来看,公司信息不透明导致投资者不完全了解公司的真实经营情况,管理层可以隐瞒坏消息或人为捏造假消息欺瞒投资者,使得股价存在泡沫。但当投资者发现实情时,股价的泡沫便会破裂并且大幅暴跌[23,27]。此外,从投资的角度来看,高风险的投资项目虽然收益较高,但也意味着项目投资失败的概率较大,而一旦失败引致企业经营不善或者亏损,企业的坏消息便会随之产生,进而增加股价崩盘风险[11-12]。基于上述成因,既有文献围绕股价崩盘风险的治理途径和影响因素展开了丰富研究。在内部治理层面,学者们发现会计稳健性[23]、非国有股东治理[16]、工会[12]和女性高管[11]等有助于抑制股价崩盘风险;在政策规制层面,税收征管[24]、卖空限制[25]、政府审计[26]、投服中心设立[28]等可以显著缓解企业股价崩盘风险。然而遗憾的是,目前鲜有研究关注经营投资问责制度对股价崩盘风险的治理效应。

经营投资问责的目的在于加强对国有企业高管权力的监督和约束,对于缓解国有企业高管权责不对称、改善公司治理具有重要影响。基于股价崩盘风险的形成原理,本文认为经营投资问责制度会对国有企业的股价崩盘风险产生重要影响。

首先,经营投资问责能提高高管的投资决策稳健性,防止坏消息产生,从而降低股价崩盘风险。

在权责不对称情境下,高管拥有较大权力,而当制定不当决策却不需要承担全部后果时,高管就容易过度自信和偏好风险[29-30],进而做出非理性的投资决策[15]。在国有企业的问责机制下,如果因投资决策不当而引起重大资产损失,高管需要承担直接责任甚至连带责任,同时要受到降薪、停职免职、禁入限制等处罚。同时,追究处理采用“终身制”,即高管无论是否离任或退休都要对其以前的投资决策负责。由此,高管将会逐步提升风险意识[5],表现出稳健的决策风格。基于此,高管会对投资项目的收益和风险严格把关,增加高风险项目议案通过的难度,由此便可以避免投资项目失败以及伴随的坏消息产生,进而缓解股价崩盘风险。

其次,经营投资问责可以缓解委托代理问题,减少高管操纵信息的动机,从而缓解股价崩盘风险。由于所有者缺位和内部人控制的存在,国有企业普遍存在委托代理问题,管理层为了达到维持薪酬、构建商业帝国等私利目的,往往具有动机操纵企业信息或隐藏坏信息[23],使得坏消息持续发酵直至爆发,最后导致股价崩盘[31]。经营投资问责制度规定的事后惩罚措施具有较高的确定性和严厉性,可以发挥事前威慑作用,提升高管的自律意识,进而缓解代理问题[32]。同时,问责制度强调惩教结合和警示教育,可以促使高管提升自身道德修养[4],塑造诚信守法经营的价值观。由此,经营投资问责制度的实施有助于降低企业代理成本,进而减少高管隐瞒坏消息、操纵盈余信息的动机,使得公司经营信息真实地反映到市场中,股价崩盘风险随之降低。

最后,经营投资问责能降低企业信息不透明度,使得坏消息难以隐瞒和积累,股价崩盘风险得以缓解。信息环境不透明是股价崩盘发生的重要原因[9-10]。

预算软约束的存在使得国有企业缺乏动力通过披露真实信息来获取外部融资,因而信息透明度较低[13-14]。而在问责制度下,高管为了避免自身的决策失误以及受到他人责任的牵连,将会积极要求提高财务报告质量或完善内部控制制度[6],以优化企业内部的监督环境,降低信息风险[27]。同时,问责制度下各级监管部门会联合形成多位一体的追责工作体制,对国有企业违规行为进行全面监督。此外,各地政府還会积极宣传问责制度,引导社会公众加强认识和关注[33]。综上,经营投资问责制度的实施将显著改善企业信息环境,进而压缩内部人隐瞒和积累坏消息的空间和机会,确保股价更准确、及时地反映企业真实情况,最终避免股价崩盘发生。

基于上述理論分析,本文提出如下假说:

研究假说1:经营投资问责制度能够显著抑制国有企业的股价崩盘风险。

三、研究设计

(一)数据来源和样本选择

鉴于十八大以来国有企业高管“准官员”的行为特征发生了阶段性变化,本文选择2013年作为研究起点,样本时间跨度为2013—2021年,以沪深A股上市公司作为研究对象。财务数据来自国泰安(CSMAR)数据库。经营投资问责制度数据通过手工收集整理获得,由于地级市层面的制度出台比例很低,一般以转发省级制度为主,并且上市公司数量较少,因此,参考辛宇等的做法[6],本文仅统计针对中央企业发布的制度文件以及省区市、副省级市、省会城市国资委发布的制度文件【2017年开始实施的有天津、安徽、广西、湖南、河南、黑龙江、江苏、辽宁、宁夏、云南、南京、长沙、昆明,2018年开始实施的有中央企业、河北、青海、山西、新疆、成都,2019年开始实施的有广东、贵州、吉林、山东、重庆、大连、深圳、沈阳、合肥,2020年开始实施的有湖北、上海、广州、哈尔滨、杭州,2021年开始实施的有海南。】。本文对数据进行如下处理:(1)剔除房地产行业、金融行业和ST样本;(2)剔除每年股票交易周数小于30的样本;(3)对所有变量进行1%水平缩尾处理。

基于经营投资问责制度渐进式实施的特点,本文采用交错双重差分模型考察经营投资问责对国有企业股价崩盘风险的影响,实验组样本为政策实施地区的国有企业,对照组样本为政策未实施地区的国有企业。为了增加对照组样本,并且考虑实验组和对照组的可比性,参考辛宇等的做法[6],本文将前十大股东中存在国有参股的非国有企业也纳入对照组中,原因主要在于:国有企业在我国经济发展中占据主导地位,前十大股东中存在国有股东保障了国有股东在公司治理中具有一定的话语权,表明该非国有企业具有一定程度的“国有”特征,因此与实验组的国有企业样本具有一定的趋同性和相似性。因此,最终的对照组样本为政策未实施地区的国有企业以及所有国有参股的非国有企业。

考虑到实验组和对照组样本的特征可能存在较大差异,本文利用倾向得分匹配法构建研究样本。具体而言,首先,构建是否为实验组(Treat,实验组取值为1,对照组取值为0)的Probit选择模型,通过控制基准模型中的控制变量和行业固定效应计算出倾向匹配得分;然后,采用1∶1无放回的近邻匹配方法,逐年筛选出与实验组相似的对照组样本。最终,本文得到7446个观测值,实验组样本和对照组样本各3723个。

(二)变量定义和说明

1.被解释变量:股价崩盘风险

为探究经营投资问责对国有企业风险防范的影响,本文以股价崩盘风险作为被解释变量,采用负收益偏态系数(Ncskew)和收益波动比率(Duvol)来度量[10,23]。本文利用式(1)计算股票的周特质收益率。

Ri,j=β0+β1Rm,j-2+β2Rm,j-1+β3Rm,j+β4Rm,j+1+β5Rm,j+2+εi,j(1)

其中,Ri,j为股票i第j周的个股收益率,Rm,j为第j周的市场收益率。通过回归残差得到特质收益率wi,j=ln(1+εi,j),然后生成负偏态系数Ncskew和收益波动比率Duvol。

其中,n为股票i在当年交易的周数,nup(ndown)为当年特质收益率wi,j高于(低于)年均收益率的周数。

2.解释变量:经营投资问责

本文采用虚拟变量Treatpost来度量企业是否受到经营投资问责制度的影响。如果企业所在地区实施了经营投资问责制度,则在当年及以后Treatpost取值为1,否则为0。具体地,中央企业在2018年及以后Treatpost取值为1,否则为0;省属国有企业在其所在省国资委发布经营投资问责制度当年及以后Treatpost取值为1,否则为0;市属国有企业在其所在市国资委发布经营投资问责制度当年及以后Treatpost取值为1,否则为0。由于国有参股的非国有企业不受政策影响,因此Treatpost取值始终为0。由于经营投资问责制度的实施不仅在时间维度上不一致,而且在地区维度上也存在差异,因此Treatpost等同于传统双重差分模型中时间和分组虚拟变量的交乘项。

3.控制变量

参考现有文献[8-9],本文选取如下控制变量:企业规模(Size)、企业年龄(Age)、资产负债率(Lev)、市值账面比(MB)、资产回报率(Roa)、经营性现金流(Cashflow)、两职合一(Dual)、第一大股东持股比例(Top1)、独立董事比例(Indep)、四大审计(Big4)、股票换手率(Turnover)、股票收益率(Ret)和股票波动率(Sigma)。

变量定义及说明见表1。

(三)模型设定

本文基于股价崩盘风险视角检验经营投资问责对国有企业风险防范的影响,构建以下回归模型:

Crashi,t=β0+β1Treatposti,t+∑βkControlsi,t+∑Firm+∑Year+∑Ind+εi,t(4)

其中,下标i和t分别表示企业和年份;Crash为股价崩盘风险;Treatpost表示企业所在地区是否实施经营投资问责制度的虚拟变量;Controls为控制变量。为避免企业、行业层面的非时变特征影响,并考虑到部分企业存在行业变动情况,本文控制公司(Firm)、年份(Year)和行业(Ind)层面的固定效应。

四、实证结果分析

(一)描述性统计

表2报告的是匹配后最终样本的描述性统计结果【未列示的平衡性检验结果显示,匹配后各变量的标准化偏差均显著变小,且组间均值无显著差异,表明满足平衡性假设。】。Ncskew和Duvol的均值分别为-0.359和-0.234,标准差分别为0.721和0.477,表明样本企业之间的股价崩盘风险存在较大差异。Treatpost的均值为0.241,表明约有24.1%的观测值受到经营投资问责制度的影响,同时存在较高比例的观测值从未受到政策影响。

(二)基准回归结果

表3汇报了基准回归结果。列(1)、列(2)仅控制了固定效应,Treatpost的系数均显著为

负。列(3)、列(4)纳入控制变量之后,Treatpost的系数依然均在1%水平上显著为负,这表明实施经营投资问责制度后,国有企业的股价崩盘风险显著降低。根据列(3)、列(4)的结果可知,经营投资问责制度实施后,国有企业的负收益偏态系数Ncskew平均约降低了28.4%(=0.102/0.359),收益波动比率Duvol平均约降低了31.2%(=0.073/0.234)。以上结果表明,经营投资问责制度的实施可以有效降低国有企业股价崩盘风险,从而发挥风险防范效应,假说1得以验证。

(三)稳健性检验

1.平行趋势检验

符合平行趋势假定是确保双重差分估计有效性的必备条件,为此,本文设定以下模型检验平行趋势:

Crashi,t=β0+∑s=4s=-4βsds+∑βkControlsi,t+∑Firm+∑Year+∑Ind+εi,t(5)

其中,d-4、d-3、d-2、d-1、d0、d1、d2、d3、d4均为虚拟变量,在企业受经营投资问责制度影响前4年、前3年、前2年、前1年、当年、后1年、后2年、后3年、后4年的情况下取1,否则取0。为避免共线性问题,实际回归时以前4年作为基准年份。表4的回归结果显示,d-3、d-2、d-1的系数均不显著,d1、d2的系数显著为负,说明通过平行趋势检验,同时说明经营投资问责对国有企业股价崩盘风险的抑制作用不具有长期持续性。原因可能在于:经营投资问责制度具有强烈的威慑效应,在分阶段、分地区逐步实施的背景下,对照组国有企业的股价崩盘风险可能也会被相邻地区问责制度实施后产生的溢出效应所影响。由此,实验组国有企业和对照组国有企业的股价崩盘风险差异不会一直保持着扩大趋势。

2.排除替代性解释

考虑到样本期间处于国有企业改革的深化阶段,以“1+N”政策体系为顶层设计的改革措施可能会对股价崩盘风险造成影响,因此有必要对其他同时期的相关政策进行排除。

首先,自2013年党的十八届三中全会提出“积极发展混合所有制”以来,非国有资本进入国有企业的混改现象广泛存在。现有研究发现,国企混改可以降低代理问题,从而可能对股价波动产生影响。为排除混改对研究结论的干扰,参考蔡贵龙等的做法[1],本文采用非国有股东持股比例(Nsoe_Shr)和非国有股东委派董监高人数占比(Nsoe_Djg)衡量国企混改程度,并将其纳入模型(4)中,结果见表5列(1)、列(2)。可以看出,Treatpost的系数均显著为负,表明基准回归结果没有受到混合所有制改革的干扰。

其次,有研究发现,国有企业党组织通过“双向进入、交叉任职”参与公司治理可以降低代理成本,提高董事会决策有效性[34],因而有可能对股价波动产生影响。为排除党组织治理对研究結论的干扰,参考柳学信等的做法[34],本文分别利用Party_Entry和Party_Cross作为“双向进入”和“交叉任职”的度量指标,若有党组织成员兼任董事会成员,Party_Entry取1,否则取0;若有党委书记兼任董事长,Party_Cross取1,否则取0。

我们将Party_Entry和Party_Cross纳入模型(4)中,结果见表5列(3)、列(4)。可以看出,Treatpost的系数均显著为负,表明本文的研究结论不受党组织治理的影响。

最后,根据已有研究,国有资本投资、运营公司(简称“两类公司”)试点可以缓解政府干预和高管代理问题,进而促进控股国有企业创新[21]。因此,“两类公司”试点也有可能对股价崩盘风险产生影响,进而干扰研究结论。为此,本文设置“两类公司”试点的虚拟变量Reform,在国有企业的控股股东被作为“两类公司”试点的当年及以后年份,Reform取值为1,否则为0,并将其纳入模型(4)中。表5列(5)、列(6)结果显示,Treatpost的系数均显著为负,表明基准回归结果也不会被“两类公司”政策所影响。

此外,表5列(7)、列(8)控制了上述所有政策的影响。可以看出,Treatpost的系数均显著为负,表明上述重要政策并不会影响基准回归结果,本文研究结论较为稳健。

3.其他稳健性检验

第一,替换股价崩盘风险指标。参考Kim和Zhang的研究[23],本文采用股价崩盘二值变量(Crash_Dum)和相对崩盘频率(Frequency)重新度量股价崩盘风险。若企业年度内出现过股价崩盘周【如果企业某一周特质收益率低于年度均值以下3.09个标准差,则该周为股价崩盘周。】,Crash_Dum取1,否则取0。相对崩盘频率(Frequency)则采用企业年度内出现股价崩盘周的数量占全年总周数的比例来度量。替换被解释变量后重新回归的结果见表6列(1)、列(2),无论是以Crash_Dum還是以Frequency作为被解释变量,Treatpost的系数依然显著为负,表明本文研究结论不受特定股价崩盘风险指标测度方法的影响。

第二,由于地区或行业层面的特征存在动态变化,可能会对研究结论造成一定干扰,因此本文进一步控制“省份-年份”固定效应、“行业-年份”固定效应,从而避免地区、行业时变因素的影响,结果见表6列(3)、列(4)。可以看出,Treatpost的系数仍显著为负,这意味着在控制了高维固定效应之后,本文研究结论依然不变。

第三,为排除在政策实施当年企业未及时做出反应的可能,本文剔除经营投资问责制度实施当年的观测值之后重新回归。表6列(5)、列(6)结果显示,Treatpost的系数仍显著为负,本文研究结论依然稳健。

第四,由于不同时间各地区内的企业可能相关,本文对标准误进行“省份-年份”聚类,结果见表6列(7)、列(8)。可以看出,Treatpost的系数仍然显著为负,表明结论具有较强的稳健性。

五、作用机制检验

(一)投资决策稳健性机制

结合前文理论分析可知,严厉的问责机制有助于提高企业的投资决策稳健性,减少坏消息,从而降低股价崩盘风险。鉴于风险承担水平可以反映企业投资决策的稳健程度[9,12],本文采用企业前三年经行业均值调整后的Roa标准差度量风险承担水平(RiskT),并以此作为投资决策稳健性的代理变量。RiskT值越大,表明风险承担水平越高,投资决策稳健性越低。进一步,本文将风险承担水平年度中位数以上的样本归为风险承担水平高组,反之归为风险承担水平低组。如果上述理论机制成立,那么我们可以观察到在政策实施后,风险承担水平显著降低,并且根据边际效应递减规律,经营投资问责对股价崩盘风险的抑制作用理应在风险承担水平高组中更显著,而在风险承担水平低组中较有限。表7列(1)结果显示,Treatpost的系数显著为负,说明经营投资问责显著提高了投资决策稳健性。分组回归的结果显示,Treatpost的系数在列(2)和列(4)中不显著,而在列(3)和列(5)中均显著为负,说明经营投资问责对股价崩盘风险的影响主要体现在风险承担水平高组中。上述结果表明投资决策稳健性机制成立。

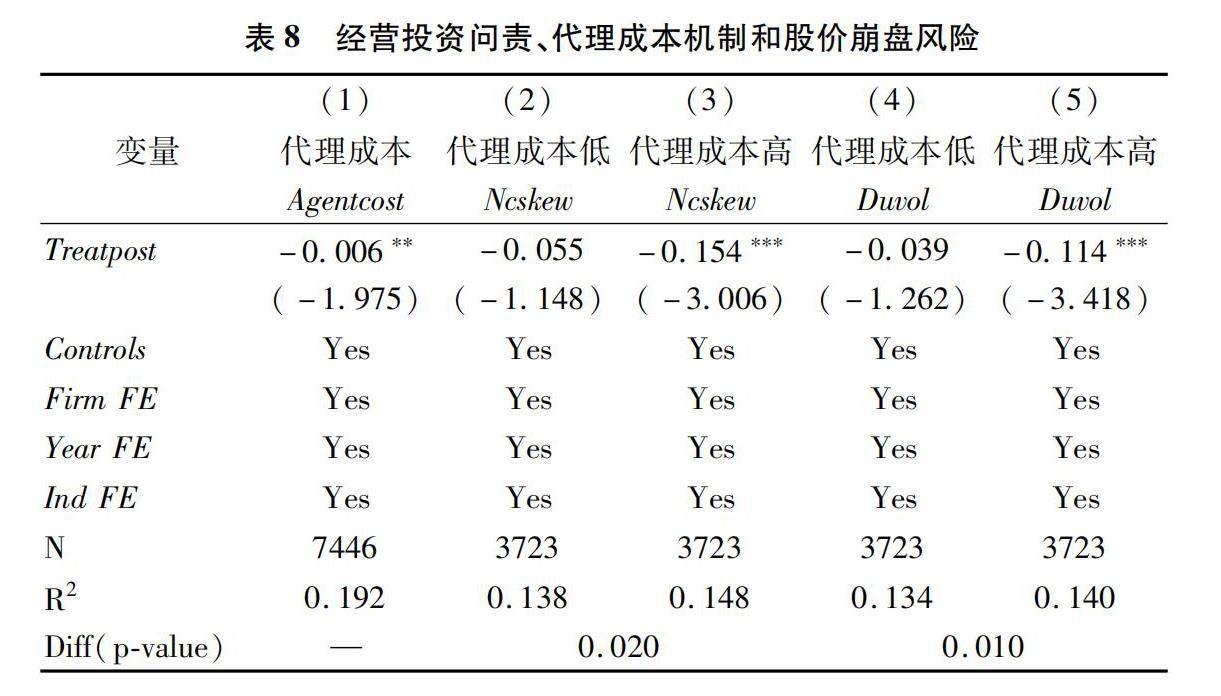

(二)代理成本机制

经营投资问责有助于降低代理问题,弱化信息操纵动机,进而缓解股价崩盘风险。为此,本文先采用管理费用率(Agentcost)来衡量代理成本,然后将管理费用率年度中位数以上的样本归为代理成本高组,反之归为代理成本低组。同样地,如果上述逻辑成立,那么在政策实施后,我们应该可以观察到企业代理成本降低,同时经营投资问责对股价崩盘风险的抑制作用在代理成本高组中更显著,而在代理成本低组中较有限。表8列(1)显示,Treatpost的系数显著为负,说明经营投资问责显著降低了代理成本。

分组回归的结果显示,Treatpost的系数在列(2)和列(4)中不显著,而在列(3)和列(5)中均显著为负,说明经营投资问责对股价崩盘风险的影响主要体现在代理成本高组中。上述结果表明代理成本机制成立。

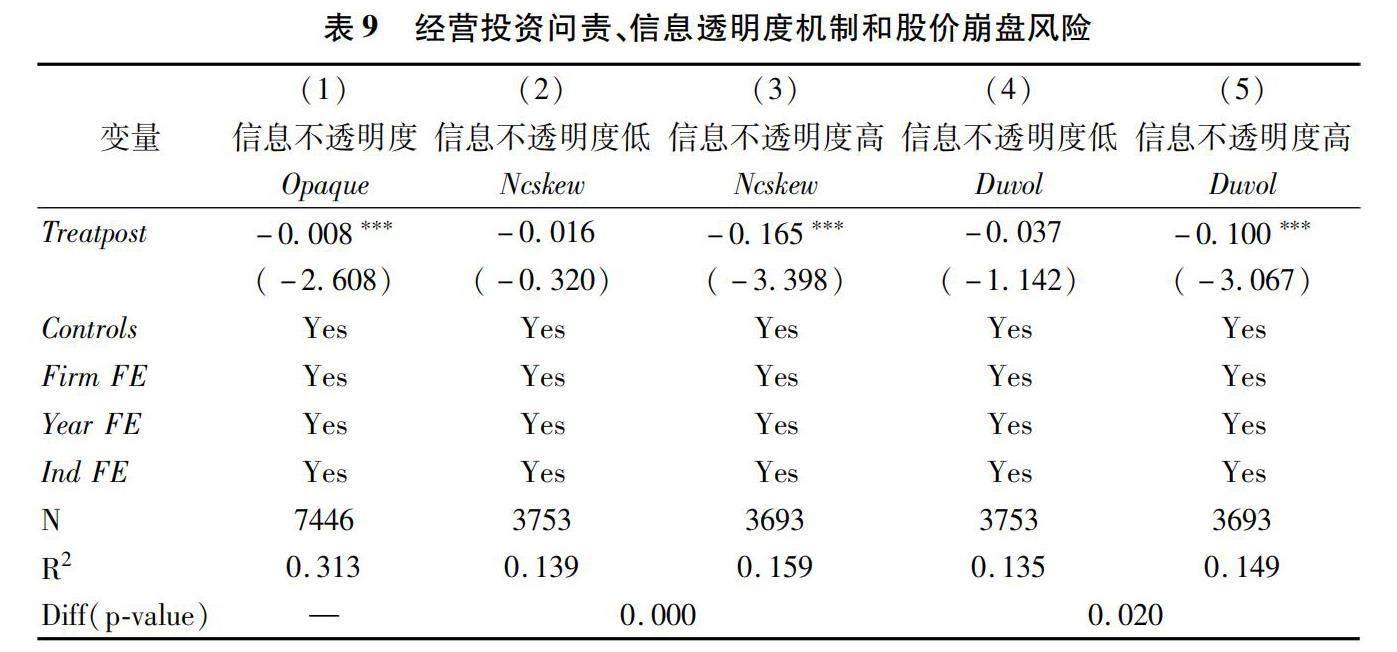

(三)信息不透明度机制

参考Hutton等的研究[10],本文采用前三年

操控性应计项目绝对值之和来衡量信息不透明度(Opaque),Opaque值越大,信息不透明度越高。然后,我们将信息不透明度年度中位数以上的样本归为信息不透明度高组,反之归为信息不透明度低组。类似地,如果上述逻辑成立,那么在政策实施后,应该可以观察到企业的信息不透明度降低,经营投资问责对股价崩盘风险的抑制作用在信息不透明度高组中更显著,而在信息不透明度低组中较有限。表9列(1)显示,Treatpost的系数显著为负,说明经营投资问责显著降低了信息不透明度。分组回归的结果显示,Treatpost的系数在列(2)和列(4)中不显著,而在列(3)和列(5)中均显著为负,说明经营投资问责对股价崩盘风险的抑制作用主要体现在信息不透明度高组中。上述结果表明信息不透明度机制成立。

六、拓展性研究

(一)异质性分析

前文检验主要聚焦整体视角,尚未考虑经营投资问责的风险防范效应在何种情况下会发挥得更为有效。本文接下来从高管激励、法治环境和行政层级三个维度出发,探讨经营投资问责对国有企业股价崩盘风险的差异化影响。

1.高管激励异质性

制定有效的激励措施和约束机制是促进国有企业增强活力和规范发展的重要基石【《关于深化国有企业改革的指导意见》强调,国企改革要“坚持权利、义务、责任相统一,坚持激励机制和约束机制相结合”。】。

高管薪酬激励主要通过“利益趋同”的方式减少股东与高管之间的代理冲突[19]。相比较而言,高管薪酬激励侧重于事前监督和事中监督,而经营投资问责制度侧重于事后监督,旨在做好监督的“后半篇文章”。因此,激励措施和问责机制的共同实施将促使国有企业的监督治理体系更加完整,进而发挥“1+1>2”的协同效应。由此本文推断,当高管激励更强时,经营投资问责对国有企业股价崩盘风险的抑制作用更明显。薪酬激

励主要包括货币薪酬激励和股权激励,但在限薪令的背景下高管的货币薪酬受到一定管制,货币薪酬的激励作用有限,而股权激励不受限制,股价越高,高管从股权中获得的收益将越高,因此本文聚焦从股权激励的角度检验上述推断。基于此,本文以高管持股比例衡量股权激励水平,将高管持股比例年度中位数以上的样本归为股权激励水平高组,反之归为股权激励水平低组。表10显示,Treatpost的系数在股权激励水平低组不显著,而在股权激励水平高组显著为负。以上结果表明,相较于高管股权激励水平低组,经营投资问责对股价崩盘风险的抑制作用在股权激励水平高组中更显著,这意味着高管激励可以助力经营投资问责的风险防范效应。

2.法治环境异质性

制度实施的有效性与法治环境息息相关,因而经营投资问责对国有企业股价崩盘风险的影响可能会因法治环境而异。一方面,法治环境较好地区的当地民众具有更强的法律意识,对于司法权威更加认同,因此问责制度可以被更有效地贯彻和执行。另一方面,做好国有企业经营投资问责工作需要国资委与审计部门、纪检监察机关等监督主体的协调配合,共同构建国有资产监督体系。在良好的法治环境下,司法机关稽查能力更强,会计准则和披露规则更加健全,巡视惩戒机制更加完善[35],因此外部监督主体之间可以形成更大的监督合力,进而有助于实现问责机制的效果最大化。

据此本文推断,相较于法治环境较差的地区,经营投资问责对股价崩盘风险的影响在法治环境较好地区更明显。为验证上述推断,本文借鉴方红星等的做法[35],采用王小鲁等编制[36]的各省份“市场中介组织的发育和法治环境”指数衡量法治环境,将该指数年度中位数以上的样本归为法治环境好组,反之归为法治环境差组,分组回归的结果如表11所示。列(1)、列(2)显示,当以Ncskew为被解释变量时,Treatpost的系数在法治环境差组不显著,而在法治环境好组显著为负。列(3)、列(4)显示,当以Duvol为被解释变量时,Treatpost的系数在法治环境差组和法治环境好组均显著,但相比较而言,后者系数的显著性和绝对值大小均大于前者。以上结果在一定程度上表明,相较于法治环境差组,经营投资问责对股价崩盘风险的抑制作用在法治环境好组中更显著,这意味着当法治环境越好时,经营投资问责的风险防范效应发挥得越彻底。

3.行政层级异质性

行政层级越高的国有企业往往处于越重要的战略性地位,在保障国民经济发展方面承担着越重要的任务,同时其面临的政府监管通常越严格[37]。因此,问责制度可能会在行政层级越高的国有企业中得到的重视程度越高,从而被越有效地贯彻执行。由此本文推断,经营投资问责的风险防范效应在行政层级越高

的国有企业中应当越明显。为验证上述推断,本文将样本按照最终控制人信息划分为中央企业、省属国企和市属国企,然后进行分样本回归,结果如表12所示。列(1)、列(2)顯示,Treatpost的系数均在1%水平上显著为负。列(3)、列(4)显示,Treatpost对于Ncskew的系数不显著,而对于Duvol的系数显著为负,但仅通过了10%水平的检验。列(5)、列(6)显示,Treatpost的系数均不显著。以上结果表明,经营投资问责制度的风险防范效应在中央企业中最强,在省属国企中较弱,在市属国企中不明显,这意味着国有企业行政层级越高,经营投资问责对股价崩盘风险的抑制作用越强。

(二)经济后果分析

前文所证,在问责体系建立的背景下,经营投资问责能抑制股价崩盘风险。那么,国有企业股价崩盘风险缓解后能否实现国有资本保值增值呢?为厘清上述问题,本文采用经济增加值与营业收入之比(EVA)和托宾Q(TobinQ)作为国有资本保值增值率的度量指标,并将其作为被解释变量,同时将股价崩盘风险与经营投资问责的交乘项作为解释变量。表13中列(1)、列(2)结果显示,Ncskew×Treatpost的系数在5%水平上显著为正,Duvol×Treatpost的系数虽然为正,但不显著。列(3)、列(4)结果显示,Ncskew×Treatpost和Duvol×Treatpost的系数均在1%水平上显著为正。上述结果表明,经营投资问责制度正向调节了股价崩盘风险与经济增加值、托宾Q的关系,这意味着经营投资问责制度通过降低股价崩盘风险进而促进了国有资本保值增值,从而很好地实现了制度设计的初衷。

七、结论与启示

本文以股价崩盘风险为切入点,考察经营投资问责制度的风险防范效应。结果表明,经营投资问责可以通过提高决策稳健性、降低代理成本和改善信息不透明度,进而显著抑制国有企业股价崩盘风险。异质性分析发现,经营投资问责对股价崩盘风险的抑制作用在高管激励更强、法治环境更好和行政层级更高的国有企业中更显著。同时,经营投资问责通过抑制股价崩盘风险显著促进了国有资本保值增值。

本文结论具有以下启示:第一,继续推动国有企业问责体系建设。本文研究结果显示经营投资问责可以助力国有企业风险防范,从而保障国有企业平稳发展,因此政府应当继续着力完善问责体系以及相关制度建设。第二,问责需要兼顾“激励”。本文研究发现,高管激励可以助力经营投资问责对股价崩盘风险的抑制作用,这意味着责任追究在增加严厉性的同时不能忽视相应激励,否则反而可能会削弱企业活力。因此,在构建问责体系过程中需要注意问责压力和激励动力之间的平衡,既要发挥高管的主观能动性,又要保证企业的规范发展。第三,应当关注问责制度的适用性和差异性,对法治环境较差地区和行政层级较低的国有企业给予更多关注。本文研究发现,经营投资问责对股价崩盘风险的抑制作用在法治环境较好和行政层级较高的国有企业中更为显著,而在法治环境较差地区和行政层级较低的国有企业中较弱,但是后者有可能存在更为严重的公司治理缺陷和股价崩盘风险。因此,实施经营投资问责制度应当因地制宜,根据法治环境和行政层级对国有企业采取针对性的措施,并且加快推进市场化进程和法治环境优化,为问责体系的构建提供良好的制度保障。

参考文献:

[1]蔡贵龙,柳建华,马新啸.非国有股东治理与国企高管薪酬激励[J].管理世界,2018(5):137-149.

[2]刘剑民,张莉莉,杨晓璇.政府补助、管理层权力与国有企业高管超额薪酬[J].会计研究,2019(8):64-70.

[3]Keasey K,Wright M.Issues in corporate accountability and governance:An editorial[J].Accounting and Business Research,1993,23(91A):291-303.

[4]陈志斌.问责机制与内部控制制度的有效实施[J].会计研究,2004(7):50-54.

[5]陈运森,蒋艳,何玉润.违规经营投资责任追究与国有企业风险承担[J].会计研究,2022(4):53-70.

[6]辛宇,宋沛欣,徐莉萍,等.经营投资问责与国有企业规范化运作——基于高管违规视角的经验证据[J].管理世界,2022(12):199-221.

[7]Jin L,Myers S.R2around the world:New theory and new tests[J].Journal of Financial Economics,2006,79(2):257-292.

[8]彭俞超,倪骁然,沈吉.企业“脱实向虚”与金融市场稳定——基于股价崩盘风险的视角[J].经济研究,2018(10):50-66.

[9]王彩萍,黄建烨,黄志宏,等.国有资本参股与民营企业金融风险防范——股价崩盘风险视角的实证研究[J].经济管理,2022(8):60-75.

[10]Hutton A P,Marcus A J,Tehranian H.Opaque financial reports,R2,and crash risk[J].Journal of Financial Economics,2009,94(1):67-86.

[11]李小荣,刘行.CEO vs CFO:性别与股价崩盘风险[J].世界经济,2012(12):102-129.

[12]Kim J,Zhang E X,Zhong K.Does unionization affect the manager-shareholder conflict?Evidence from firm-specific stock price crash risk[J].Journal of Corporate Finance,2021,69:101991.

[13]Ding X,Guedhami O,Ni Y,et al.Local and foreign institutional investors,information asymmetries,and state ownership[J].Pacific-Basin Finance Journal,2020,63:101405.

[14]黃志忠,白云霞,李畅欣.所有权、公司治理与财务报表重述[J].南开管理评论,2010(5):45-52.

[15]白俊,连立帅.国企过度投资溯因:政府干预抑或管理层自利?[J].会计研究,2014(2):41-48.

[16]马新啸,汤泰劼,郑国坚.非国有股东治理与国有资本金融稳定——基于股价崩盘风险的视角[J].财经研究,2021(3):35-49.

[17]曹春方,张超.产权权利束分割与国企创新——基于中央企业分红权激励改革的证据[J].管理世界,2020(9):155-168.

[18]池国华,王志,杨金.EVA考核提升了企业价值吗?——来自中国国有上市公司的经验证据[J].会计研究,2013(11):60-66.

[19]逯东,王运陈,付鹏.CEO激励提高了内部控制有效性吗?——来自国有上市公司的经验证据[J].会计研究,2014(06):66-72.

[20]罗知,赵奇伟,严兵.约束机制和激励机制对国有企业长期投资的影响[J].中国工业经济,2015(10):69-84.

[21]杨兴全,李文聪,尹兴强.国资管理体制改革与国企创新——基于“两类公司”设立的证据[J].经济管理,2022(6):24-42.

[22]Callen J L,Fang X.Short interest and stock price crash risk[J].Journal of Banking & Finance,2015,60:181-194.

[23]Kim J,Zhang L.Accounting conservatism and stock price crash risk:Firm-level evidence[J].Contemporary Accounting Research,2016,33(1):412-441.

[24]江轩宇.税收征管、税收激进与股价崩盘风险[J].南开管理评论,2013(5):152-160.

[25]孟庆斌,侯德帅,汪叔夜.融券卖空与股价崩盘风险——基于中国股票市场的经验证据[J].管理世界,2018(4):40-54.

[26]褚剑,方军雄.政府审计的外部治理效应:基于股价崩盘风险的研究[J].财经研究,2017(4):133-145.

[27]叶康涛,曹丰,王化成.内部控制信息披露能够降低股价崩盘风险吗?[J].金融研究,2015(2):192-206.

[28]湯旭东,常海暇,任保增,等.监管型小股东与股价崩盘风险——来自投服中心行权的证据[J].系统工程理论与实践,2023(6):1610-1629.

[29]曾爱民,林雯,魏志华,等.CEO过度自信、权力配置与股价崩盘风险[J].经济理论与经济管理,2017(8):75-90.

[30]Malmendier U,Tate G.CEO overconfidence and corporate investment[J].Journal of Finance,2005,60(6):2661-2700.

[31]姜付秀,蔡欣妮,朱冰.多个大股东与股价崩盘风险[J].会计研究,2018(1):68-74.

[32]Becker G S.Crime and punishment:An economic approach[J].Journal of Political Economy,1968,76(2):169-217.

[33]谢获宝,胡春艳,宋京津,等.严肃追责:向央企违规经营投资人员“亮剑”[J].财政监督,2018(18):34-50.

[34]柳学信,孔晓旭,王凯.国有企业党组织治理与董事会异议——基于上市公司董事会决议投票的证据[J].管理世界,2020(5):116-133.

[35]方红星,张勇,王平.法制环境、供应链集中度与企业会计信息可比性[J].会计研究,2017(7):33-40.

[36]王小鲁,胡李鹏,樊纲.中国分省份市场化指数报告(2021)[M].北京:社会科学文献出版社,2021.

[37]陆正飞,王雄元,张鹏.国有企业支付了更高的职工工资吗?[J].经济研究,2012(3):28-39.

[责任编辑:王丽爱]

The Accountability System for Operation and Investment and State-Owned

Enterprises Risks Prevention: An Empirical Study from the

Perspective of Stock Price Crash Risk

LI Yuting1, HUANG Jianye2, ZHAN Wang3

(1. School of Management, Jinan University, Guangzhou 510632, China;

2. International School of Business Finance, Sun Yat-sen University, Zhuhai 519082, China;

3. Institute of Industrial Economics, Chinese Academy of Social Sciences, Beijing 100006, China)

Abstract: Based on the perspective of firms stock price crash risk, we adopt the staggered DID model to empirically test the impact of the OIA on the risks prevention of SOEs. The results find that after the implementation of the OIA, the stock price crash risk of SOEs is significantly reduced, while improving the robustness of investment decisions, reducing agency costs and improving information opacity are the major mechanisms. Extended research finds that the mitigating effect of OIA on the stock price crash risk is more pronounced in those SOEs with stronger executive incentives, better legal environment, and higher administrative hierarchies. Further analysis of the economic consequences shows that OIA significantly increases the value-added ratio of state-owned capital after mitigating the stock price crash risk. This paper not only provides new evidence for the effectiveness of the OIA, but also provides important policy insights for the improvement of the accountability system of SOEs with Chinese characteristics, and for the prevention and resolution of financial risks.

Key Words: state-owned enterprises; accountability system for operation and investment; stock price crash risk; investment decision robustness; agency cost; information opacity