国家审计、非效率投资与制造业企业全要素生产率

2024-05-11李丹丹李笑迎

李丹丹 李笑迎

[摘要]基于2010—2018年审计署实施中央企业审计事件样本,采用多时点双重差分模型考察国家审计对制造业企业TFP的影响效应和机制以及非效率投资的作用路径。研究发现,国家审计显著促进了制造业企业TFP的提升,这种提升主要是通过缓解代理问题和抑制高管超额在职消费发挥作用的。非效率投资在国家审计对制造业企业TFP影响过程中发挥了部分中介效应,即抑制非效率投资是国家审计促进企业TFP提升的重要作用路径。进一步地,二次审计正向调节了国家审计对企业TFP的影响效应。国家审计的促进作用在非效率投资程度高的企业中更为显著,且主要缓解了制造业企业投资不足问题。研究结论为微观企业借助审计监督力量更好实现经济高质量发展、优化审计治理机制提供了路径参考。

[关键词]国家审计;非效率投资;制造业企业全要素生产率;经济监督;双重差分模型;代理问题;高管超额在职消费

[中图分类号]F239.44

[文献标志码]A[文章编号]1004-4833(2024)03-0011-09

一、引言

“十四五”时期中国经济以高质量发展为主题,促进经济高质量发展已经成为实现国家治理现代化的重要内容。作为投入要素之外驱动经济增长的重要引擎,全要素生产率(简称TFP)的提升成为筑牢国家治理体系和治理能力现代化的经济基础。由于长期依赖要素低成本扩张的发展路径,制造业企业存在质量效益不高、全要素生产率增长持续放缓、投资效率损失严重等问题。二十届中央审计委员会第一次会议提出,审计是党和国家监督体系的重要组成部分,是推动国家治理体系和治理能力现代化的重要力量,肩负促进我国经济健康平稳发展的首要任务。现有研究发现,国家审计具有微观层面的企业治理效应,通过抑制企业真实盈余管理行为、提高国有经济资源的投入产出效率、优化内部控制等正向影响国企治理行为[1]。

已有研究认为,非效率投资会导致企业现有资源被无效率消耗,对企业生产经营效率造成负向影响[2]。根据信息不对称理论和代理理论,国有企业非效率投资行为会更加严重。国有资产重大投资决策及投资绩效情况等作为国有资产审计全覆盖的工作重点,可以提高国有资产运营绩效,促进全要素生产率增长。那么在中国实现高质量发展的背景下,国家审计能否促进制造业企业全要素生产率增长?其影响机制是什么?非效率投资在国家审计治理中发挥了什么作用?其具有怎样的异质性?这些问题仍有待于进一步验证。本文基于2010—2018年A股国有控股制造业上市企业的数据,考察国家审计对制造业企业全要素生产率的影响效应,并分析具体影响机制以及探讨非效率投资的作用路径,对于改善国有制造业企业投资效率、缓解制造业企业全要素生产率持续放缓问题、推动制造业企业摆脱“大而不强”的困境具有重要借鉴意义。

本文可能的创新点在于:第一,基于二十届中央审计委员会第一次会议精神和审计全覆盖理论,从国家审计的微观治理视角出发,分析国家审计对企业全要素生产率的影响效应,考察非效率投资的作用路径,并将非效率投资分为投资不足和投资过度,分析其作用路径的异质性,对国家审计微观治理功能相关文献进行有益补充。第二,基于信息不对称和委托代理理论,检验国家审计通过缓解代理问题和抑制高管超额在职消费来促进全要素生产率增长的具体作用机制,为国家审计对企业全要素生产率的提升作用提供了直接的经验证据。第三,补充了国家审计促进企业全要素生产率的边界条件,考察二次审计对国家审计影响企业全要素生产率的调节效应,并结合企业微观特征异质性进行进一步研究,为国家审计针对不同类型企业更好地发挥治理能力提供了决策参考。

二、文献综述

全要素生產率(TFP)反映了生产过程中不同投入要素转化为最终产出的总体效率,预示着企业资源能否得到充分利用,而如何有效提高企业TFP一直是学者们关注和探讨的重要议题。在企业外部层面,人工智能、数字金融发展、研发费用加计扣除政策、绿色信贷政策以及全球价值链嵌入可以使企业全要素生产率得到提升[3-4];在企业自身层面,企业TFP的提升可以通过制造业资源配置效率的改善得以实现[5-6]。还有研究认为,规模效率改进、技术创新和绿色创新及其带来的扩散效应等[7]均会对中国制造业企业全要素生产率的提升产生影响。

国家审计立足经济监督定位,聚焦主责主业,在落实国家重大决策、提高国有企业经营管理绩效等方面发挥着预防、揭示和抵御功能。学者们从不同角度对国家审计的微观治理效应进行了检验,总体来看,研究思路可分为两种:第一,基于国家审计的直接监督效应视角。国家审计机关将企业的“发展潜力”情况作为重点监督内容,能够缓解信息不对称,提高企业治理效率[8],促进企业资产保值增值[9],审计次数的增加会显著提升国家审计的治理效力。郭金花和杨瑞平从国家审计监督范围覆盖广度、目标实现深度和权限行使力度等视角探究了国家审计对国企全要素生产率的影响[10],为丰富国家审计对国企全要素生产率的影响机理研究做了有益贡献。第二,基于国家审计治理机制视角。李小波和吴溪基于信号传递机制研究发现,实施国家审计后,涉事上市公司受到了资本市场的“惩罚”[11];此外,国家审计还可以通过纠偏机制为被审计企业提供健全管理制度的重要信息和决策依据[12]。

最近的研究认为,国家审计能够抑制企业非效率投资[13],而非效率投资能够对企业经济产生重要影响。相关研究大体可以分为经济后果与影响因素两类:关于非效率投资的经济后果研究,大多数学者认为非效率投资会对企业内部治理造成负面影响,使得企业现有资源被无效率消耗,破坏企业的市场价值[14];关于非效率投资的影响因素研究,学者们认为非效率投资程度的高低主要受到经济、社会等外部环境和融资成本、企业信息披露质量、股权结构、董事会治理机制等企业内部管理因素的影响[15]。

综上,大多数文献侧重于研究相关政策或微观层面对企业全要素生产率的影响,鲜有文献涉及国家审计对国有制造业企业全要素生产率的影响机制和具体作用路径研究。此外,已有研究认为非效率投资对企业价值具有负向效应[14],目前相关文献侧重于研究外部经济和企业内部管理对非效率投资的影响,而分析国家审计对企业非效率投资程度影响的研究较少。因此,本文聚焦国家审计影响制造业企业TFP增长的效应、机制和非效率投资的作用路径以及二次审计的调节效应,为国家审计对制造业企业TFP增长的积极影响提供经验支持,丰富国家审计治理和制造业企业高质量发展的相关研究。

三、理论分析与研究假设

经济高质量发展的关键在于提高企业全要素生产率。国家审计作为一种常态化的经济监督机制,旨在保障国有企业合法开展经济活动,提高经营效率,促进TFP增长。

在国家审计的内容实施上,国家审计通过监督国有企业的政策措施执行力并对国企领导人产生激励来促进企业TFP的提升。第一,我国开展的一系列财税激励政策向制造业倾斜,深化制造业领域“放管服”改革。国家审计机关对制造业领域的减税降费以及“放管服”改革开展专项审计,监督相关部门政策执行进度和效果等情况,保障减税激励政策的实施,有助于制造业企业降低经营成本、缓解融资约束、提高资源配置效率。第二,国家审计可以通过对国企领导干部产生有效激励而提升企业TFP。企业全要素生产率可以通过技术进步实现增长[16],而受技术研发创新高风险特征的影响,国企领导干部往往研发意愿不足,在经营管理和投资决策中更倾向于时间短、见效快的项目,较少关注具有长期性的技术研发活动。国家审计从政策执行效果审计、财务收支审计和经济责任审计等方面对国企领导干部进行客观的绩效评价,并将其创新研发行为纳入考核范围,形成有效激励。如《党政主要领导干部和国有企业领导人员经济责任审计规定实施细则》等要求对国有企业创新水平进行综合客观考核,并且在高管晋升考核中考虑其经济责任审计的结果。这些相关规定可以在一定程度上减少因追求个人私利而产生的逆向选择行为和道德风险行为,缓解代理问题,形成激励机制。

在国家审计结果应用和反馈上,国家审计通过信息溢出效应和威慑效应促进企业TFP的提升。第一,国家审计能够充分协同媒体、监察等其他监督机制约束国有企业行为。审计署于2003年实施审计结果公告公开制度,与社会监督协同发挥作用,曝光被审计企业存在的重大问题和风险隐患,引发资本市场的负面反应[17]。此外,涉及负面消息的高管声誉会受到一定程度的影响,导致其在市场中失去职业竞争力[18]。在威慑效应的影响下,管理层会减少资金滥用、高额在职消费、盲目扩张以及非效率投资决策等非理性行为,减少其追求短期绩效的行为,增加技术研发动机。第二,审计机关为被审单位提供切实有效的审计建议,促进企业TFP的提升。国家审计针对企业生产经营活动中存在的制度问题提出审计建议,能够有效督促企业建立健全规章制度,推动完善企业内部控制,提高组织管理效率。随着企业内部制度的优化,企业的高管超额在职消费、低效率投资和管理层的短视行为也会得到有效遏制,促使管理层转变发展方式,对企业TFP的提升起到正向作用。

基于上述分析,本文提出研究假设H1。

H1:国家审计能够显著促进企业全要素生产率提升。

目前,我国制造业存在放置现有资源或超预期风险的非效率投资现象,制造业上市公司不合理使用资金、盲目投资等非效率投资行为导致企业资源配置效率降低,对企业全要素生产率产生负面效应。国家审计的纠偏功能够规范企业管理层的投资行为,使得投资效率得到提升[19]。从投资不足的角度来看,国家审计通过领导干部经济责任审计监督管理层的“不作为”行为,提高管理层投资的积极性,缓解融资约束,抑制投资不足情况的产生。另外,投资不足还有可能是因为企业面临财务困境,而财务收支审计能够监督企业异常经营活动现金流和生产成本,降低日常资金运转可能存在的风险,减少投资不足情况发生的可能性。从投资过度的角度来看,国家审计通过监督管理层的投资行为,降低信息不对称程度,充分发挥国家审计的纠偏功能,抑制企业过度投资[20],降低企业代理成本,优化资源配置效率,提升企业全要素生产率。基于此,本文提出研究假设H2。

H2:非效率投资在国家审计对企业全要素生产率的影响中发挥中介作用。

国家审计通过提高会计信息质量,使企业的非效率投资情况在资本市场中更加透明。负面消息会对企业融资、投资等经营活动造成影响,而国家审计能够协同社会公众、媒体、纪检监察等外部监督对非效率投资程度高的企业产生更强的威慑力,更大程度地降低非效率投资水平。同时,非效率投资程度更高的企业违规投资问题也相对更多,受到的惩罚力度大于非效率投资程度低的企业,因此国家审计发挥的威慑作用也更大,进而对非效率投资起到更高程度的降低作用。基于此,本文提出研究假设H3。

H3:国家审计对企业全要素生产率的正向作用在非效率投资程度高的企业中更为显著。

四、研究设计

(一)样本选择与数据来源

本文以审计署2010—2018年发布的审计结果公告中的国有上市制造业企业作为研究样本,主要原因在于:审计署发布的审计结果公告具有一定的滞后性,2018年的审计结果公告为2016年企业的资产负债损益审计等,但由于审计发挥的威慑效应具有一定的持续性,因此本文将样本时间延长至2018年。国家审计数据來自审计署官网并经手工整理获得,制造业上市公司财务数据主要来自CSMAR数据库及Wind数据库。本文对所需数据进行如下处理:剔除ST、*ST样本企业;剔除变量数据缺失样本;对所有连续变量在上下1%水平进行缩尾处理。本文最终得到2619个观测值,包括291家企业,其中81家接受国家审计的企业作为实验组,210家未接受国家审计的企业作为对照组。

(二)变量定义

1.被解释变量:企业全要素生产率(TFP)。基于微观企业层面测算TFP的方法为国际上普遍使用的OP法和LP法,但考虑到OP法会剔除投资额为负的样本企业,而LP法将中间品投入作为代理变量,可以避免数据截断问题,估计结果在一定程度上更加精准。因此,本文选择LP法测算TFP,OP法在稳健性检验中使用。

2.核心解释变量:国家审计(PostAudit)。本文手工整理了审计署2010—2018年发布的审计结果公告,筛选出国有制造业企业。设置Audit变量,将接受国家审计的企业作为实验组,取值为1,其余未接受国家审计的企业作为对照组,取值为0;设置Post变量,在接受国家审计的企业中,国家审计介入当年及之后的年份取值为1,否则为0。最后生成变量PostAudit=Audit×Post,即实验组被审计当年及之后的年份取值为1,其余则为0。

3.中介变量:非效率投资程度(Inv)。借鉴Richardson的做法[21],本文通过效率投资模型计算的残差得到Inv,具体如下:

Investit=α0+α1Sizeit-1+α2Levit-1+α3Growthit-1+α4Roait-1+α5Cashit-1+α6Ageit-1+α7Investit-1+∑Year+∑Ind+εit(1)

其中,下角標i和t分别表示企业和年份,Investit=(购建固定资产、无形资产和其他长期资产支付的现金-处置固定资产、无形资产和其他长期资产收回的现金净额)/企业初期总资产,它表示i企业第t年的投资规模;Sizeit-1、Levit-1、Growthit-1、Roait-1、Cashit-1、Ageit-1分别表示i企业t-1年度的资产总和取自然对数、资产负债率、总资产增长率、资产收益率、现金流和企业年龄;εit表示残差项。在控制年份和行业后,本文采用模型(1)对样本进行回归,回归后的残差项εit即为非效率投资,若残差项为正值,则代表企业投资过度;若为负值,则代表投资不足。本文对投资过度和投资不足的残差取绝对值,用Inv表示,代表企业整体非效率投资程度。

4.控制变量。为规避遗漏变量对结果的影响,本文选取企业层面的控制变量,包括:公司规模(Size),企业规模越大,在生产、管理和技术方面越具有规模经济优势,TFP相对越高。财务杠杆(Lev),企业能够利用债务融资来提高TFP,但过度的财务杠杆会导致负面效应。第一大股东持股比例(Top1),第一大股东在企业决策中发挥着重要作用,不同经济决策会对TFP造成不同影响。总资产净利润率(Roa)、营业收入增长率(Growth),总资产净利润率与营业收入增长率反映企业的盈利能力和发展潜力,对企业TFP起着正向作用。企业年龄(FirmAge),不同年龄的企业在生产方式、管理水平等方面存在差异,成熟的企业在TFP的提升上会缺乏一定的灵活性。两职合一(Dual)、董事会规模(Board)、独董比例(Indep),两职合一、董事会规模及独董比例能够反映企业治理结构,完善的企业治理体系能够对TFP产生积极作用。高管货币薪酬(Comp)、高管持股比例(Mhold),高管货币薪酬和高管持股比例与企业激励机制有关,对于职工的激励政策有助于提高企业TFP。

(三)模型设定

本文通过构建双重差分模型(2)对H1进行检验:

TFPit=β0+β1Audit+β2PostAudit+∑β3Controlit+γit+μit+εit(2)

其中,被解释变量TFPit表示i企业在t年度的全要素生产率;Audit为是否接受过国家审计,哑变量;PostAudit为国家审计前后,哑变量;Control为相关控制变量,γit为个体固定效应,μit为年份固定效应,εit为随机误差项。

为进一步考察企业非效率投资的中介效应,本文构建计量模型(3)和模型(4):

Invit=θ0+θ1Audit+θ2PostAudit+∑θ3Controlit+γit+μit+εit(3)

TFPit=ζ0+ζ1Audit+ζ2PostAudit+ζ3Invit+∑ζ4Controlit+γit+μit+εit(4)

其中,Invit表示i企业在t年度的非效率投资程度,其余符号含义与模型(2)保持一致。本文重点关注模型(2)中PostAudit的系数,若该系数显著为正,则H1得到验证。若模型(3)中PostAudit的系数显著为负,且模型(4)中Invit的系数显著,则表明非效率投资的中介效应存在,H2得到验证。在此基础上,若模型(4)中PostAudit的系数显著,则表明非效率投资起到了部分中介效应,否则为完全中介效应。另外,为验证H3,本文将按照非效率投资的中位数将样本分为非效率投资程度低组和非效率投资程度高组,采用模型(3)和模型(4)对两组样本进行回归,并根据费舍尔组合分析法检验两组样本回归系数的差异性,从而判断H3是否成立。

五、实证结果及分析

(一)描述性统计分析

根据变量的描述性统计结果(未列示,备索),Audit的均值为0.278,说明接受国家审计的实验组在样本年度内占总样本的27.8%,占比相对较低,符合现实情况;企业全要素生产率(TFP)的标准差为0.970,最大值(11.560)与最小值(6.132)相差5.428,表明样本企业的全要素生产率存在较大差异;非效率投资(Inv)的最大值为0.980,最小值为0,表明样本企业的非效率投资程度差异明显,均值(0.038)和中位数(0.023)也证明了这一特点。

(二)回归结果分析

表2中第(1)列报告了国家审计对国有上市制造业企业TFP的回归结果。第(1)列结果显示,国家审计(PostAudit)的系数在1%水平上显著为正,说明国家审计对制造業企业TFP具有显著的促进作用,验证了H1。第(2)列结果中,国家审计(PostAudit)的系数显著为负,表明国家审计可以抑制企业非效率投资程度,而第(3)列将非效率投资(Inv)纳入基准回归方程后,

国家审计(PostAudit)的系数为0.250,在1%水平上显著为正,且非效率投资变量的系数在1%水平上显著为负,说明企业非效率投资在国家审计促进企业TFP提升过程中发挥了部分中介效应,验证了H2。

表2中第(4)列和第(5)列是将非效率投资按照中位数(0.023)分为非效率投资程度高组和非效率投资程度低组,对比分析不同非效率投资程度下国家审计对企业全要素生产率的影响。列(4)中国家审计(PostAudit)的系数为0.256,在1%水平上显著为正,而列(5)中国家审计(PostAudit)的系数为0.031,在10%水平上显著,且费舍尔组合分析法检验结果表明Chi2值为2.97,显著性水平为10%,表明与非效率投资程度低的企业相比,国家审计对被审计企业TFP的促进作用在非效率投资程度高的企业中更为显著,验证了H3。

(三)稳健性检验

1.平行趋势检验

本文以国家审计介入当年为基准,分别设置相应的时间虚拟变量,进行平行趋势检验。从图1中可以看出,基准前企业全要素生产率的回归系数显著异于0,表明国家审计实施之前,样本企业的全要素生产率保持相对稳定的变化趋势,满足双重差分模型应用的平行趋势假设前提。

2.动态效果检验

本文进一步考察国家审计对企业TFP的动态效应,定义T期表示国家审计介入当期。由表3回归结果可知,国家审计(PostAudit)与T+1期、T+2期的TFP均在1%水平上显著正相关,与T+3期的TFP在5%水平上显著正相关,而T+4期TFP的系数并不显著。上述结果在一定程度上表明,国家审计对制造业企业TFP的促进作用主要体现在审计实施当期及之后的三个年度。

3.更换被解释变量测度方法

本文采用OP法替换LP法测算度企业TFP,用TFP_OP表示。根据表4的回归结果,更换被解释变量测度方法后研究结论不变。

4.安慰剂检验

为了排除企业全要素生产率的变化趋势是由其他因素驱动而非国家审计所致,本文对样本随机赋值国家审计介入年度后,使用随机国家审计重复进行1000次回归。图2安慰剂检验的结果显示,随机国家审计系数的p值大部分大于0.1,整体上不显著,这表明本文主检验结果并非由其他因素驱动所致。

5.PSM-DID

虽然双重差分法能够在一定程度上缓解内生性问题,但可能存在样本选择性偏误情况,从而影响研究结论的准确性。本文采用倾向得分匹配法(PSM),按照1∶3比例进行最近邻匹配,将匹配后的新样本放入模型(1)、模型(2)和模型(3)中再次进行检验,结果如表5所示。从国家审计(PostAudit)、非效率投资(Inv)的回归系数及其显著性来看,与前文实证结果基本一致,这表明本文研究结论具有稳健性。

六、进一步分析

(一)二次审计的调节作用

对同一家企业而言,多次审计的威慑力度要高于单次审计。二次审计作为强烈的监督和问责信号,管理层在财务决策时会更为规范、稳健,企业内部治理水平会得到进一步提升。借鉴已有研究,本文

将首次接受国家审计的样本企业定义为Second=0,再次接受国家审计的样本企业定义为Second=1。为考察审计威慑力度的调节作用,本文设定模型(5)进行检验。

TFPit=φ0+φ1Audit+φ2PostAudit+φ3Second+φ4(PostAudit×Second)+∑φ5Controlit+γit+μit+εit(5)

回归结果如表6所示,可以看出在回归模型中加入国家审计(PostAudit)与二次审计(Second)的交乘项后,国家审计的系数与交乘项的系数均在1%水平上显著为正。以上结果表明,二次审计对国家审计促进制造业企业TFP具有正向调节作用。

(二)影响机制检验

1.国家审计缓解代理问题的机制检验

通过前文对国家审计影响制造业企业全要素生产率的机制分析可知,国家审计可以通过缓解国企代理问题促进企业TFP提升。由于经营者主要通过超额在职消费、盲目投资等方式损害所有者利益,而经营费用率是直接代理成本的主要部分,因此本文选择管理费用与销售费用之和占营业收入的比例来衡量代理成本,该比值越大,則代理成本越高。本文构建模型(6)和模型(7)检验代理成本机制。

Dlcostit=δ0+δ1Audit+δ2PostAudit+∑δ3Controlit+γit+μit+εit(6)

TFPit=τ0+τ1Audit+τ2PostAudit+τ3Dlcostit+∑τ4Controlit+γit+μit+εit(7)

回归结果如表7第(1)列和第(2)列所示。第(1)列中国家审计(PostAudit)的系数在10%水平上显著为负,第(2)列中代理成本(Dlcost)的系数为-2.311,在1%水平上显著。上述结果表明国家审计可以通过降低代理成本来提高企业TFP。

2.国家审计抑制高管超额在职消费的机制检验

本文认为国家审计可以通过抑制高管超额在职消费来促进企业TFP的提升。我们采用模型(8)估计高管在职消费。

Perksit/Assetit-1=α0+β11/Assetit-1+β2saleit/Assetit-1+β3PPEit/Assetit-1+β4Inventaryit/Assetit-1+β5LnEmployeeit+εit(8)

其中,Perks为高管在职消费总额,用管理费用减去董事、监事和高管薪酬等非在职消费项目金额后计算得到;Asset为前一期期末总资产;Δsale为当期主营业务收入的变化量;PPE为当期期末固定资产的净值;Inventary为当期期末存货总额;LnEmployee为企业员工总数取对数。本文对该模型进行回归,最终得到的残差即为超额在职消费UnPerks,并构建模型(9)和模型(10)。

UnPerksit=ρ0+ρ1Audit+ρ2PostAudit+∑ρ3Controlit+γit+μit+εit(9)

TFPit=υ0+υ1Audit+υ2PostAudit+υ3UnPerksit+∑υ4Controlit+γit+μit+εit(10)

回归结果如表7第(3)列和第(4)列所示。可以看到,国家审计(PostAudit)的系数显著为负,高管超额在职消费(UnPerks)的系数在1%水平上显著为负。以上结果表明国家审计能够通过减少高管超额在职消费来提升企业全要素生产率。

(三)异质性检验

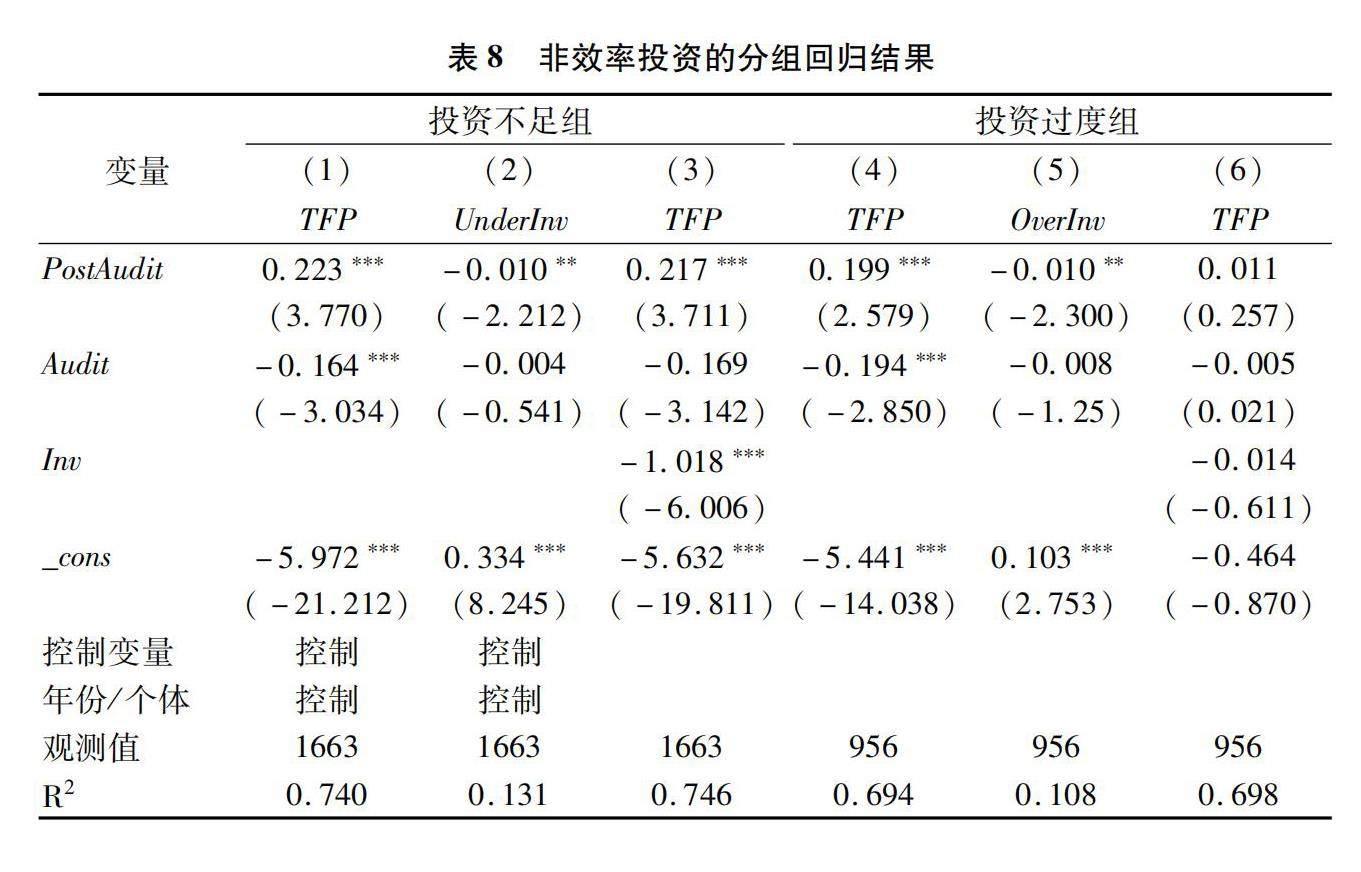

1.非效率投资类型的异质性检验

本文根据效率投资模型估算的残差正负符号,将企业样本划分为投资过度组和投资不足组,讨论国家审计通过降低企业非效率投资程度进而促进企业TFP提升,究竟是因为抑制投资过度还是缓解投资不足。表8的分组回归结果显示,国家审计对企业TFP的系数显著,根据第(2)列和第(5)列,国家审计(PostAudit)的系数均在5%水平上显著为负,表明国家审计既可以缓解企业投资不足,也可以抑制企业投资过度。第(6)列非效率投资(Inv)的系数不显著,即投资过度组的中介效应并不存在,说明国家审计主要通过缓解投资不足问题对企业全要素生产率产生促进作用。

2.企业微观特征的异质性检验

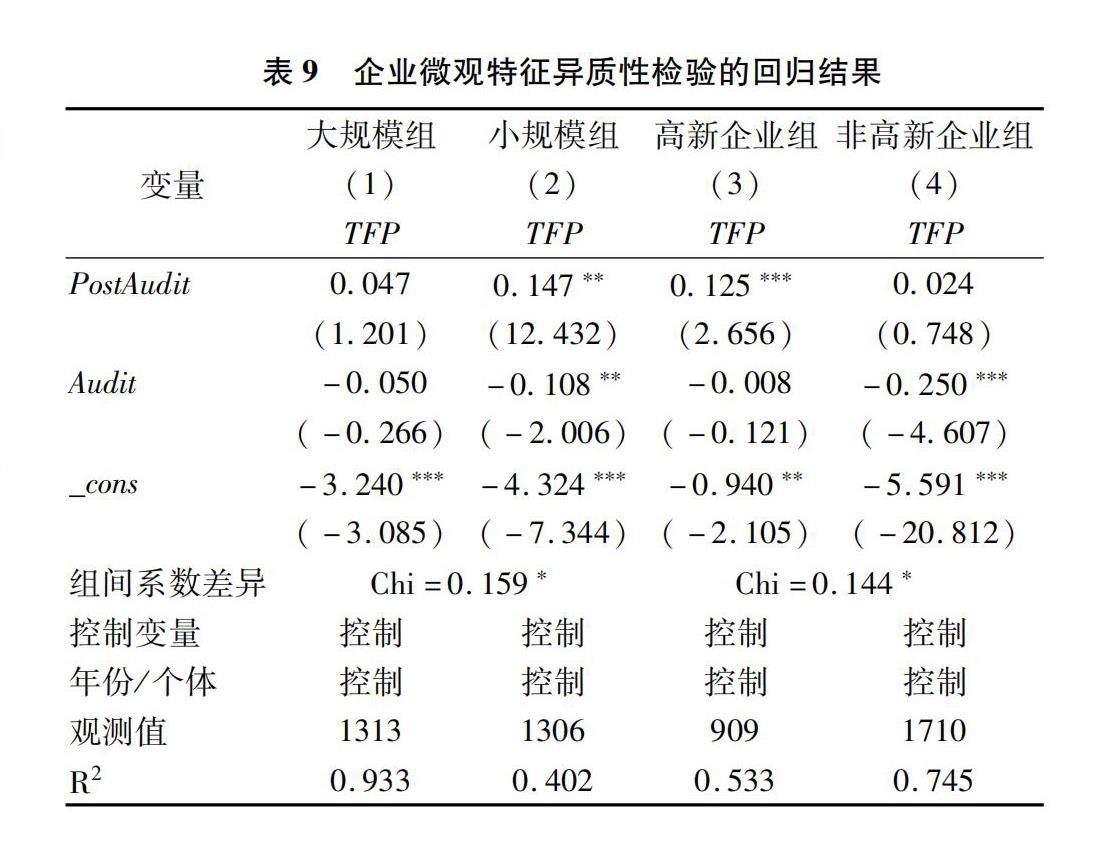

规模不同意味着企业在环境、资源利用以及面对国家审计做出的行为等方面会存在一定差异。本文按照企业规模(Size)的中位数(22.45)将样本分为大规模企业组和小规模企业组,分组检验结果如表9所示。列(2)小规模组中国家审计(PostAudit)的系数在5%水平上显著,而大规模组中国家审计(PostAudit)的系数并不显著,费舍尔组合检验结果显示大规模组与小规模组的组间系数存在显著差异,表明相较于大规模企业,国家审计对小规模制造业企业TFP的提升作用更大。

另外,本文根据高新技术企业的定义将样本分为高新技术企业与非高新技术企业,并进行分组回归,结果如表9所示。列(3)高新技术企业组中国家审计(PostAudit)的系数在1%水平上显著,而列(4)非高新技术企业组中国家审计(PostAudit)的系数并不显著,且费舍尔组合检验结果显示高新企业组与非高新企业组的组间系数存在显著差异,这表明国家审计对制造业企业TFP的提升作用在高新技术企业中更为明显。

七、研究结论与启示

厘清国家审计如何发挥作用机制,从而提升制造业企业全要素生产率的内在逻辑和路径,对于推动我国制造业发展和经济高质量发展意义重大。本文基于2010—2018年审计署公布的审计结果公告,分析并检验了国家审计对国有上市制造业企业全要素生产率的影响机制与作用路径。研究结果表明:(1)国家审计能够显著促进制造业企业全要素生产率的提升,这种提升作用主要是通过缓解代理问题和抑制高管超额在职消费来实现的。(2)非效率投资在国家审计对制造业企业全要素生产率影响过程中发挥了部分中介效应,即抑制非效率投资是国家审计促进企业全要素生产率提升的重要作用路径。(3)进一步研究发现,二次审计可以增强国家审计的威慑力度,正向调节国家审计对企业全要素生产率的影响效应。(4)异质性检验结果表明,国家审计的这种促进作用在非效率投资程度高的企业中更为显著,且主要缓解了制造业企业投资不足问题。与大规模企业和非高新技术企业相比,国家审计促进制造业企业全要素生产率的作用在小规模企业与高新技术企业中更为显著。

根据所得研究结论,本文得到以下启示:(1)国家审计机关应有效推进国有企业审计监督全覆盖,做到“应审尽审、凡审必严、严肃问责”,将企业全要素生产率作为国有企业审计监督的重点内容之一,加大审计公告披露的力度,并对被审计过的单位随机进行二次抽查,增强威慑效应,确保被审计单位存在的制度漏洞和缺陷得以修复,使国家审计功能得到充分发挥。(2)企业应及时完善内部控制制度以及内部治理机制,减少管理层的机会主义行为,降低代理成本,减少国企高管超额在职消费行为,优化和调整国有企业管理者的激励机制,将企业全要素生产率纳入国企领导干部考核指标中,形成长效激励机制。(3)国有企业应当充分发挥其主观能动性,改善信息披露机制,提高会计信息质量和信息透明度。利益相关者应发挥外部监督作用,使企业提供优质的投资活动信息资源,优化企业投资效率。国家审计应对企业不合理的投资提出针对性的改进建议,推动国有企业不断做强做优,提高核心竞争力,实现高质量发展。

参考文献:

[1]池国华,郭芮佳,王会金.政府审计能促进内部控制制度的完善吗——基于中央企业控股上市公司的实证分析[J].南开管理评论,2019(1):31-41.

[2]刘帷韬,任金洋,冯大威,等.经济政策不確定性、非效率投资与企业全要素生产率[J].经济问题探索,2021(12):13-30.

[3]刘淑茹,肖静,宋炜.人工智能、技术复杂度与全要素生产率——基于2010—2020年省级面板数据的经验证据[J].软科学,2023(10):1-8.

[4]李俊久,姜美旭.全球价值链嵌入、技术创新来源与企业全要素生产率[J].武汉大学学报(哲学社会科学版),2023(5):136-149.

[5]尹恒,杨龙见.投入产出异质性与中国制造业企业生产率估计:1998—2013[J].中国工业经济,2019(4):23-41.

[6]杨汝岱.中国制造业企业全要素生产率研究[J].经济研究,2015(2):61-74.

[7]武力超,陈韦亨,林澜,等.创新及绿色技术创新对企业全要素生产率的影响研究[J].数理统计与管理,2021(2):319-333.

[8]梁箫.政府审计能提升国有企业经营效率吗?[J].审计与经济研究,2024(1):1-12.

[9]郭檬楠,吴秋生.基于国有资产保值增值的国家审计与媒体关注协同机制[J].管理科学,2021(6):127-141.

[10]郭金花,杨瑞平.国家审计能促进国有企业全要素生产率增长吗?[J].审计与经济研究,2020(5):1-9.

[11]李小波,吴溪.国家审计公告的市场反应:基于中央企业审计结果的初步分析[J].审计研究,2013(4):85-92.

[12]宋飞,牛洁,王波,等.国家审计、国企行为与产业技术复杂度提升[J].财经科学,2023(1):124-137.

[13]李丹丹,张荣刚.国家审计、研发资助与企业创新[J].审计研究,2023(4):55-66.

[14]Habib A,Hasan M M.Firm life cycle,corporate risk-taking and investor sentiment[J].Accounting and Finance,2017,57(2):465-497.

[15]苏坤.管理层股权激励、风险承担与资本配置效率[J].管理科学,2015(3):14-25.

[16]郑江淮,荆晶.基于技能偏向性技术进步的经济增长动能分解[J].南方经济,2023(1):28-48.

[17]毛聚,谢昊宇,毛新述,等.政府审计对企业投资行为的影响——基于中央企业层面的经验证据[J].会计研究,2023(1):164-178.

[18]胡志颖,余丽.国家审计、高管隐性腐败和公司创新投入——基于国家审计公告的研究[J].审计与经济研究,2019(3):1-12.

[19]王光远,郑晓宇.行政审批改革跟踪审计对企业投资效率的影响[J].厦门大学学报(哲学社会科学版),2021(3):43-55.

[20]鄭国洪,肖忠意,陈海涛.国家审计与央企控股上市公司创新质量[J].审计研究,2022(5):25-36.

[21]Richardson S.Over-investment of free cash flow[J].Review of Accounting Studies,2006,11(2):159-189.

[责任编辑:王丽爱]

National Audit, Inefficient Investment, and Total Factor Productivity of

Manufacturing Enterprises

LI Dandan, LI Xiaoying

(School of Management, Northwest University of Politics and Law, Xi ‘an 710122 , China)

Abstract: Utilizing a sample of audit events conducted by the Audit Office of the Peoples Republic of China on central enterprises from 2010 to 2018, this study employs a multi-period difference-in-differences model to examine the impact and mechanisms of national audit on TFP in manufacturing enterprises, as well as the role of inefficient investment pathways. The research reveals that national audit significantly facilitates the improvement of TFP in manufacturing enterprises. This improvement is primarily achieved by alleviating agency problems and restraining excessive managerial consumption. In the process of the national audits impact on TFP in manufacturing enterprises, inefficient investment plays a partial mediating role, indicating that suppressing inefficient investment is a crucial pathway through which national audit promotes the enhancement of TFP. Furthermore, secondary audits positively moderate the impact of national audit on TFP. The promoting effect of national audit is more pronounced in enterprises with high levels of inefficient investment, primarily alleviating the issue of insufficient investment in manufacturing enterprises. The studys findings provide valuable insights for micro-enterprises to better achieve high-quality economic development through audit supervision and suggest a pathway for optimizing audit governance mechanisms.

Key Words: national audit; inefficient investment; total factor productivity of manufacturing enterprises; economic supervision; double difference model; agency issues; excessive on-the-job consumption by executives