企业资源配置战略对审计费用的影响效应研究

2024-05-11安世强张金昌

安世强 张金昌

[摘要]合理的审计费用是审计机构提供高质量审计服务、更好承担资本市场看门人职责的基础与前提。以2007—2022年非金融类A股上市公司为研究样本,实证检验了企业资源配置战略对审计费用的影响效应,研究表明:(1)与投资主导型企业相比,经营主导型企业支付的审计费用更低;(2)经营主导型企业具有更低的经营风险,审计投入更少,因此承担的审计费用更低;(3)经营主导型企业支付更低审计费用的现象主要出现在内控质量较低的企业、未引入连锁股东的企业、非“四大”审计的企业以及制造业企业之中。

[关键词]企业资源配置战略;投资主导型企业;经营主导型企业;审计费用;经营风险;审计投入

[中图分类号]F237.43

[文献标志码]A[文章编号]1004-4833(2024)03-0044-10

一、引言

健全有效的资本市场是企业高质量发展的重要制度基础,也是高水平社会主义市场经济体制的重要组成部分。资本市场是企业获取资金、缓解融资约束,进而改善经营绩效的重要推动力量。党的二十大报告进一步提出“健全资本市场功能,提高直接融资比重”。审计机构作为资本市场的“看门人”,为企业对外披露财务信息的真实性提供保证,是资本市场的关键一环。审计服务超越了一般交易的双边性,为投资者投资决策、债权人信贷决策以及税务部门征税等广泛的利益相关方提供基础信息,具有较强的公共性。合理的审计费用是审计机构提供高质量审计服务的基础与前提,在构成审计客户一项成本费用的同时,也有助于其改善公司治理,促进高质量发展目标的实现。相反,如果审计机构之间存在恶性竞争,审计费用不足以弥补审计投入或者审计机构与客户合谋,通过承担高审计风险换取高审计费用,那么,审计费用不仅成为企业的沉重负担,而且审计师也面临着严重的执业风险,甚至因损害到公众利益而遭受严重的监管处罚。可见,审计机构通过提供高质量的审计服务获取合理的审计费用对资本市场的健康发展具有重要意义。

探讨审计费用的影响因素具有重要的理论与现实意义,也引发了学术界的广泛研究。从企业微观特征的视角出发,现有文献认为审计费用受到超额商誉[1]、开发支出资本化[2]、资产证券化[3]、公允价值计量[4]等因素的影响;基于外部宏观环境视角,现有文献认为数字金融的发展[5]、环境规制[6]、自然灾害[7]、竞争环境[8]、新冠疫情[9]等因素对审计费用具有显著的影响。作为人力资本密集型行业,工资薪金是审计机构的主要成本支出,故审计投入成为影响审计费用的主要因素之一。但是,与简单的产品销售业务不同,审计作为一项鉴证业务,具有定制化服务的特点,审计师承接的业务不同,其面临的审计难度与审计风险也不同。审计服务具有较强的风险定价属性,双方对特定审计项目的收费展开磋商并达成一致。既有文献更多地探讨了企业的某一微观业务所引发的审计风险与审计费用变动。但从企业经营战略的高度来看,企业的经营风险以及由此引致的审计风险的根源在于企業资源配置战略,这是影响审计费用的更深层次原因。

企业经营战略的实施需要与之匹配的资产构成,资源配置代表了企业的整体战略部署与盈利模式,资产负债表能够反映企业资源配置战略。按照盈利模式差异,可以将企业经营战略分为经营主导型资源配置战略、投资主导型资源配置战略以及经营与投资并重型资源配置战略[10]。虽然从理论分析来看,各类资源配置战略均有其显著优势,但是基于各种现实性因素的制约,经营主导型企业往往更可能取得高质量发展,其经营风险通常更低[11-13],由此引致的财务报表重大错报风险和审计风险也更低。此外,主业突出的经营主导型企业也有利于审计师积累行业经验和提高审计效率。那么,企业采取经营主导型资源配置战略是否能够作为一项积极信号被审计机构捕捉,导致经营主导型企业支付的审计费用更低?既有文献对此问题鲜有涉及。本文围绕企业资源配置战略对审计费用的影响展开研究,并进一步探究其作用机制,从企业资源配置战略的高度,补充审计费用相关的学术文献,这不仅具有一定的理论意义,也具有较强的现实意义。

本文以2007—2022年的非金融类A股上市公司为研究样本,实证检验了企业资源配置战略对审计费用的影响效应,可能的边际贡献主要包括:首先,丰富了企业资源配置战略相关的学术文献。现有文献主要集中于资源配置战略对企业创新、盈余持续性等方面影响效应的研究[11-13],鲜有文献探讨企业资源配置战略对审计费用的影响,本文实证研究发现经营主导型企业支付的审计费用更低,拓展了企业资源配置战略相关的学术文献。此外,虽然也有文献探讨了金融化对审计师风险决策的影响[14],但金融化属于采用间接的方法反映实体企业存在脱实向虚的问题,本文则创新性的直接研究经营主导型企业对审计费用的影响,研究结论更为直观,也更具实践意义。其次,深化了审计费用影响因素的学术成果。以往研究文献或集中于企业微观特征对审计费用的影响[1-4],或集中于不受企业控制的宏观因素对审计费用的影响[5-9],本文将审计费用的影响因素拓展和上升为企业可以自主选择的资源配置战略层面,不仅深化了审计费用相关学术成果,而且有助于企业利益相关方从战略高度认识经营主导型企业的战略优势,并对企业脱实向虚提出风险警示。再次,本文较为清晰地揭示了经营主导型企业审计费用更低的作用机理,发现经营主导型企业较低的经营风险与较少的审计投入有助于降低其支付的审计费用。最后,为企业强化内部控制建设,监管部门优化监管资源配置提供了经验证据。本文异质性分析表明,在企业内控质量较高或引入连锁股东的情况下,其资源配置战略更难影响审计费用,这一发现不仅表明内控对企业的重要性,也为监管部门通过增加对内控质量较低和未引入连锁股东企业的监管资源投入,实现优化监管资源配置和高效监管提供了经验证据。

二、文献综述

(一)企业资源配置战略

企业经营战略的关键是如何配置稀缺资源,资源配置战略从根本上决定了企业经营的布局、过程和结果[15]。企业经营战略存在多种分类与测度方法,虽然研发强度、销售费用率、管理费用率等指标也可以在一定程度上表征企业经营战略,但是这些利润表项目更多的是反映企业的局部经营战略和企业资源配置战略的实施后果[11]。企业资源配置战略的实施需要与之匹配的资产构成,张新民认为通过分析母公司资产负债表的经营性资产比重可以较好地识别企业战略内涵,母公司控制的经营性资产比重越高,其越偏向于经营主导型资源配置战略[10]。一方面,资产负债表是企业控制资源的综合体现,企业的战略意图是投资驱动还是经营驱动,可以通过分析经营性资产的比重来识别;另一方面,母公司是企业集团的战略决策中心,子公司更多的是企业战略决策的产物和负责落实母公司经营战略的具体作战单元。

根据管理层获利动机与企业盈利模式的不同,以母公司控制的经营性资产比重为标准,可以将企业划分为经营主导型企业、投资主导型企业以及经营投资并重型企业三类[11-13]。经营主导型企业专注于特定行业,通过生产和销售产品、提供服务获取利润,为利益相关方持续创造价值;投资主导型企业则以母公司对子公司的经营资产管理为核心,通过快速扩张为利益相关方创造价值[10]。基于经营主导型资源配置战略优势,既有实证研究认为经营主导型企业的盈余持续性和盈余相关性更强[11-12],更具创新能力[13],也更易获得商业信用融资[16]。

(二)审计费用的影响因素

审计机构作为营利性组织,获得成本补偿,取得一定的利润是其承接业务的前提。由于审计项目的主要成本是审计师工资薪金,故企业规模等影响审计投入的因素对审计费用具有显著影响[17]。除了基于成本补偿而收取的审计费用外,企业的特定风险会转化为审计师的执业风险,审计机构还会基于审计客户的风险因素收取一定的审计风险溢价[18]。由于企业在经营活动中面临多种风险,基于企业风险特征视角,学术界对企业的特定业务如何影响审计费用展开了广泛的研究。现有研究认为企业持有超额商誉[1,18]、生物资产[19]以及面临涉诉风险[20]会导致其经营风险上升,更高的研发支出和债务契約也增加了财务报表存在重大错报的可能性[21-22],这些风险因素均会导致企业支付更高的审计费用。

(三)文献评述

既有研究为本文奠定了基础,但仍需进一步推进:一方面,既有文献主要集中于企业特定业务带来的风险如何影响审计费用。企业诸多风险因素取决于其资源配置战略,譬如,投资主导型企业更可能由于溢价并购而持有超额商誉,经营主导型企业的研发支出可能更多,现有文献探讨企业某一风险因素对审计费用的影响效应缺少全局视野与战略高度。另一方面,资源配置战略是企业提高竞争力、实现高质量发展的战略保障,具有重要的研究价值,也引发了一定的研究,但其如何影响审计费用仍未引起学术界足够的重视。那么,企业资源配置战略能否影响审计费用?具体的作用机制又是什么?本文拟对此展开理论分析与实证检验。

三、理论分析与研究假说

按照资源配置战略的不同,可以将企业划分为经营主导型企业和投资主导型企业两种典型类型,两类企业的盈利模式显著不同,并引发了持续盈利能力与经营风险的显著差异[11]。从财务报表来看,经营主导型企业投资于实物资产,资产负债表中存在较多存货、固定资产等经营性资产,利润表中存在大量的营业收入与营业成本[15]。经营主导型企业主要通过销售产品或提供服务获取收入,专注于主业经营的实体企业更容易通过持续不断的产品研发,生产工艺优化,培育核心竞争优势[13]。此外,经营主导型企业更容易与产业链上下游形成稳定的合作伙伴关系,促使其运营相对稳定,经营风险相对较低[12,16]。

投资主导型企业持有更多的权益性投资和金融资产,利润表中投资收益、公允价值变动损益等报表项目的金额更大[15]。投资主导型企业通过权益投资、金融资产的增值与转让以及取得分红派息等方式获取利润,经营风险更大[11]。一方面,金融资产并不能脱离实物资产而单独存在,作为实物资产价值的代表,金融资产的价值容易出现泡沫化,给投资者带来重大损失[23];另一方面,投资主导型企业更容易出现过度多元化问题,将稀缺资源分散在众多行业,造成各业务板块的资源配置不足,加剧经营风险和财务风险[24]。

(一)经营风险的渠道作用

企业的经营风险会转化为审计师的执业风险[1],首先,经营风险大的企业更容易出现亏损,基于上市公司三年连续亏损就要面临退市风险警示[18]以及管理层为满足股权激励所要求的业绩条件等原因[25],其实施财务舞弊的可能性较大,审计师审计失败的风险也较大。其次,对被审计单位的可持续经营能力进行鉴证是审计师的重要工作内容之一[26],经营风险大的企业面临着更大的盈利持续性问题[11,16],审计师向其出具不恰当审计意见的风险随之上升。最后,识别被审计单位计提的资产减值损失是否合理也是审计师的一项重要工作内容[27],经营风险较高企业的盈利持续性更弱[11],这类企业更可能存在广泛的资产减值风险,审计师面临的审计风险加剧。

当审计客户的经营风险较大,审计师承受较大执业风险时,审计师可能做出两类决策:一是拒绝承接客户以规避审计风险,二是承接客户,但要求审计客户支付更高的审计风险溢价[28]。作为营利性组织,审计机构始终面临着风险与收益之间的权衡取舍。相较于经营主导型企业,投资主导型企业的经营风险更高[12],由此引致的审计风险更高,审计师要求的审计风险溢价也更高。当审计师做出投资主导型企业经营风险更高的判断时,企业管理层作为内部人具有信息优势,更能够认可其判断,并同意审计师所要求的审计风险溢价,以避免频繁更换审计机构所引发的购买审计意见疑虑[29]。

(二)审计投入的渠道作用

审计复杂性是审计投入和审计报告时滞的关键影响因素[30]。投资主导型企业更可能持有大量各类金融资产、权益投资以及从事多元化经营[11-13],其审计复杂性更高,审计机构需要更多的审计投入与审计成本补偿。不在公开市场交易的金融资产其审计复杂性较高,而投资主导型企业持有较多金融资产,故审计师要求的审计成本补偿更高[9];投资主导型企业更可能持有大量股权投资和并购商誉,相关资产的估值较为复杂,审计机构需要更多的审计投入与审计成本补偿,譬如,并购商誉通过轧差法计算而来[31],其初始计量与后续计量的主观性强,确定其公允价值需要较强的专业能力[32-33];投资主导型企业一旦涉及多元化经营,还需要拥有不同知识背景的审计师来执行审计程序,审计师行业专长的形成更为困难,不利于提高审计效率与减少审计投入。

经营主导型企业有助于审计师积累行业经验,形成行业专长和提高审计效率[34-35],审计机构需要的审计投入与审计成本补偿较少。经营主导型企业生产、销售的产品或者提供的服务可能存在较大的差异,但是其通过投资存货、固定资产、应收账款等经营性资产获取利润的盈利模式有助于审计师积累行业经验,其资产构成特征有助于审计师发挥行业专长,提高审计效率,减少审计投入[10,34]。譬如,经营主导型企业持有更多的现金[36]、应付账款和合同负债[16],审计难度相对较低,而且作为外部审计证据的银行函证、往来函证能够以较低的审计成本提供较高的保证程度。与之相反,投资主导型企业更多的金融资产采用公允价值计量或涉及股权价值的评估,同类资产的不同构成部分通常具有显著的差异性,审计机构需要更高的审计投入和审计成本补偿。

基于以上分析,本文提出如下研究假说H。

H:相对于投资主导型企业,经营主导型企业支付的审计费用更低。

四、研究设计

(一)数据来源与样本选择

本文以2007—2022年A股上市公司为研究样本,数据均来自CSMAR数据库。在剔除金融类企业、ST和*ST类上市公司以及数据缺失的样本之后,本文共获得了24578个样本观测值。为避免极端值对回归结果的影响,本文对连续变量实施了1%和99%的缩尾处理。

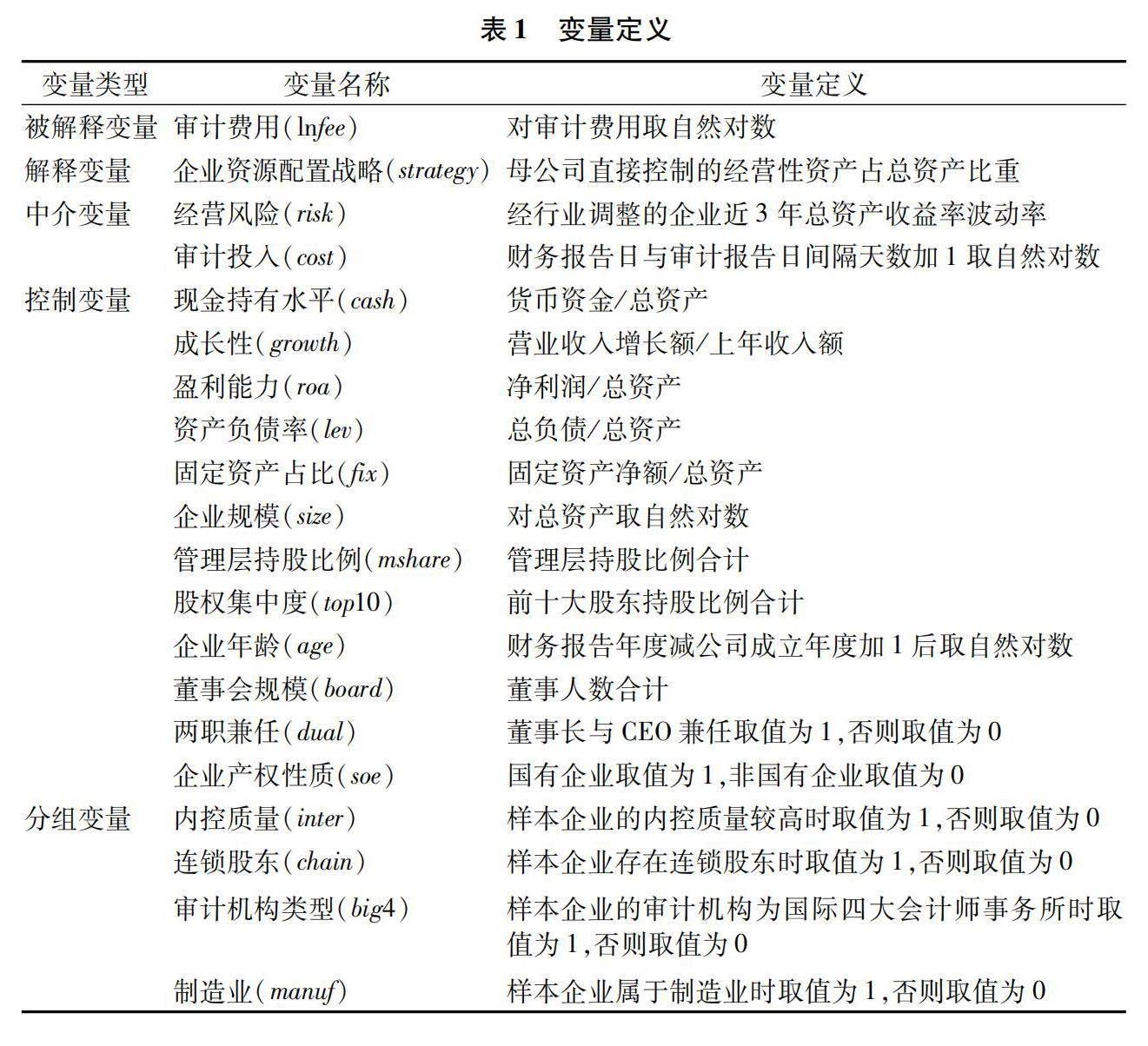

(二)变量定义

1.被解释变量。借鉴既有文献[18],本文采用对样本观测值的审计费用取自然对数的方法来测度审计费用。

2.解釋变量。借鉴既有文献[11-13],本文采用经营性资产(包括货币资金、应收票据、应收账款、合同资产、存货、无形资产、固定资产、在建工程等)占总资产的比值来测度企业资源配置战略。具体来说,以母公司资产负债表为依据,将经营性资产占比实施三等分,如果该比值处于上1/3,则该企业偏向于采取经营主导型资源配置战略;若该比值处于下1/3,则该企业偏向于采取投资主导型资源配置战略;若该比值居于前两者之间,说明样本企业为经营与投资并重型企业,不属于本文研究范畴,将其剔除。

3.中介变量。为了分析企业资源配置战略影响审计费用的作用机制,本文检验了经营风险与审计投入的渠道作用。借鉴既有文献[1],经营风险的重要表现是收益的大幅度波动,连续三年总资产收益率的波动可以对其进行较恰当的测度;审计投入的重要表现是审计报告日与财务报告日的间隔,两者之间的天数可以对其进行较为合理的测度。

4.控制变量。本文的控制变量包括:现金持有水平(cash)、成长性(growth)、盈利能力(roa)、资产负债率(lev)、固定资产占比(fix)、企业规模(size)、管理层持股比例(mshare)、股权集中度(top10)、企业年龄(age)、董事会规模(board)、两职兼任(dual)和企业产权性质(soe)。本文主要变量定义具体见表1。

(三)模型设定

为了检验企业资源配置战略对审计费用的影响效应,考虑到不同行业企业的审计费用可能具有显著的差异性,不同的时间、外部宏观环境等因素对审计费用的影响也可能不同。为尽可能地降低内生性对回归结果的影响,本文构建了以下双向固定效应多元回归模型(1),同时固定时间效应与行业效应,并采用公司层面聚类稳健的标准误。在模型(1)中,lnfeei,t为样本企业i在第t年的审计费用自然对数;strategyi,t为本文解释变量,是样本企业i在第t年采取的资源配置战略;controls为上文所述的一系列控制变量;year和industry分别为时间固定效应与行业固定效应;ε为模型的残差项。

lnfeei,t=α0+α1strategyi,t+controls+year+industry+εi,t(1)

五、实证分析

(一)描述性统计

主要变量的描述性统计结果均表现出较大的差异性(结果未列示,备索),其中审计费用(lnfee)的最大值为16.2949,最小值为12.4292,均值为13.8306;企业资源配置战略(strategy)的最大值为0.9832,最小值为0.0003,均值为0.3793。其他控制变量的统计特征与现有文献基本一致,不再赘述。

(二)主回归结果

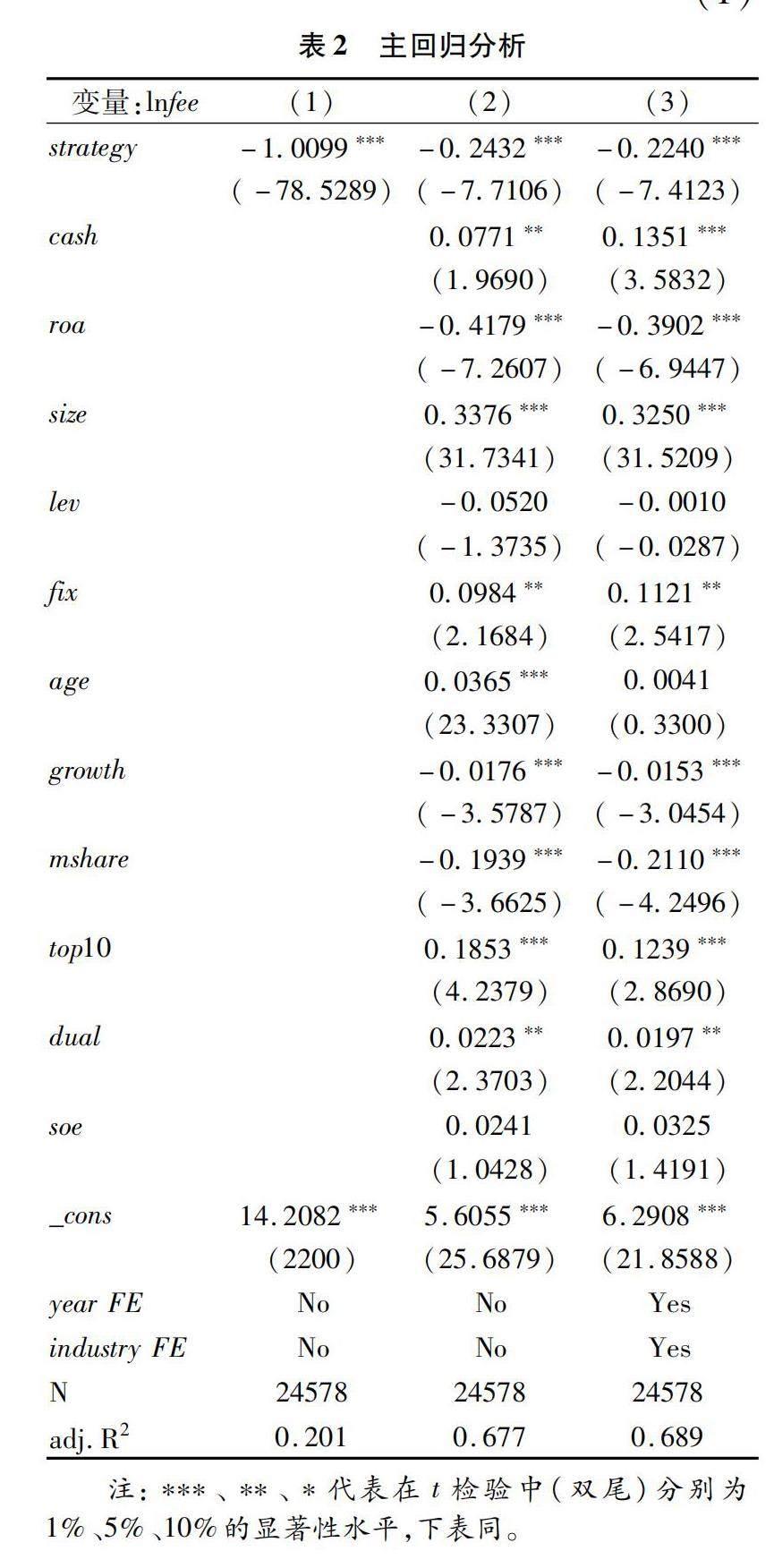

表2实证检验了企业资源配置战略对审计费用的影响效应,其中列(1)是在未控制任何变量情况下的回归结果,回归结果表明经营主导型企业与审计费用在1%的显著性水平上负相关;列(2)是增加相关控制变量之后的回归结果,回归结果表明经营主导型企业的审计费用更低,且显著性水平为1%;列(3)是在列(2)的基础上进一步控制了时间与行业固定效应之后的回归结果,回归结果表明经营主导型企业的审计费用更低,且显著性水平为1%。基准回归结果表明,基于经营主导型企业的资源配置战略优势,双方达成的审计费用更低。本文研究假说H得到验证。

(三)稳健性检验

经营主导型企业支付更低审计费用的实证结论可能源于内生性引致的估计偏误:一方面,更低的审计费用有助于企业增加现金持有,并导致其偏向于经营主导型企业;另一方面,可能存在本文未识别的遗漏变量能够同时影响企业资源配置战略与审计费用。为了降低内生性对回归结果的影响,本文在基准回归中采用了固定效应模型。此外,本文进一步采取以下方法实施稳健性检验。

1.重新测度自变量

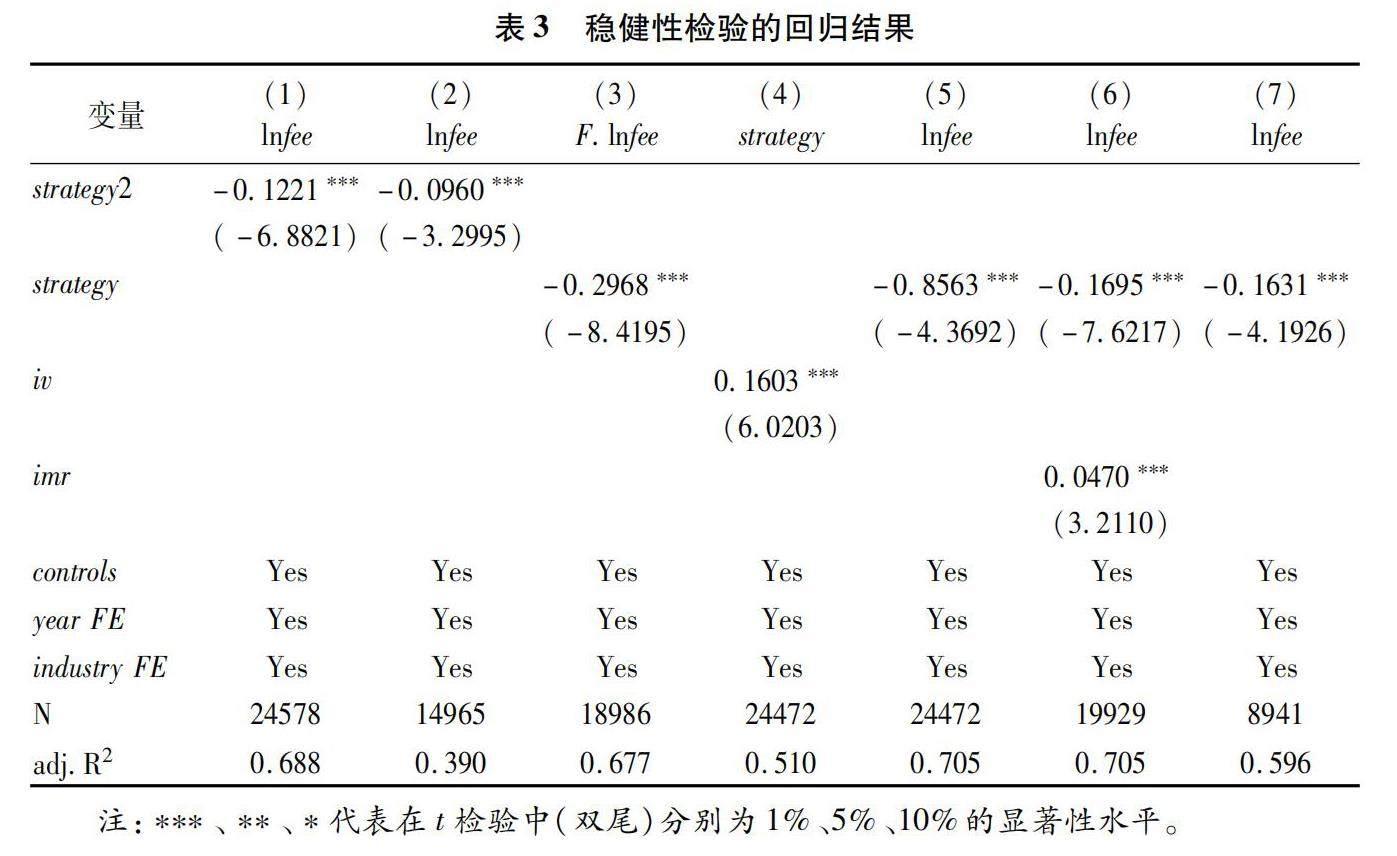

为进行稳健性检验,本文采用哑变量来测度企业资源配置战略(strategy2),具体来说,如果样本观测值的母公司资产负债表经营性资产占比处于上1/3,则该企业偏向于采取经营主导型资源配置战略,将自变量(strategy2)赋值为1;若样本观测值的母公司资产负债表经营性资产占比处于下1/3,则该企业偏向于采取投资主导型资源配置战略,将自变量(strategy2)赋值为0。表3列(1)的回归结果表明经营主导型企业支付更低的审计费用。

2.变化样本期间

2016年以来,证监会对证券服务中介机构的监管日趋严格,监管趋严会影响审计师执业风险,并可能进一步影响审计费用。本文以2016—2022年的子样本进行回归,表3列(2)的回归结果表明经营主导型企业支付了更低的审计费用。

3.滞后自变量

企业资源配置战略与审计费用可能存在反向因果关系导致的内生性。本文用滞后一期的企業资源配置战略与审计费用进行回归。表3列(3)的回归结果表明经营主导型企业在未来一期支付的审计费用更低。

4.工具变量法

企业资源配置战略具有行业特性,但是同行业其他企业的资源配置战略难以对本企业的审计费用产生影响。本文以同行业其他企业的经营性资产占比均值为工具变量(iv),采用两阶段最小二乘法进行回归分析。表3列(4)的回归结果表明同行业其他企业的资源配置战略与本企业的资源配置战略显著正相关;列(5)的回归结果表明,采用工具变量法时,经营主导型企业支付的审计费用更低。

5.Heckman两阶段法

经营主导型企业对审计费用的负向影响可能是由于样本自选择导致的估计偏误,为此本文进一步采用Heckman两阶段法进行稳健性检验。在第一阶段,本文用滞后一期的控制变量与企业是否采取经营主导型战略的虚拟变量进行Probit回归以获取逆米尔斯比率(imr)。在第二阶段,本文将从第一阶段回归中获取的imr纳入到基准模型(1)中进行回归,以控制可能的样本选择偏误。表3列(6)的回归结果表明经营主导型企业对审计费用具有显著的负向影响。

6.倾向评分匹配(PSM)

为进一步降低内生性对回归结果的影响,本文还采用倾向评分匹配(PSM)进行检验。首先,在控制相关变量的基础上,本文对企业采取的资源配置战略类型进行Logit回归;其次,本文将控制变量作为协变量,按照0.05的卡尺实施1∶1的无放回最邻近匹配;最后,在检验平衡性后,将成功匹配的样本进行回归分析。表3列(7)的回归结果表明经营主导型企业支付的审计费用更低。

六、进一步的分析

(一)中介效应检验

上文实证研究表明经营主导型企业支付的审计费用更低,且经稳健性检验后,结论保持不变。为进一步检验经营主导型企业支付更低审计费用的作用机理,本文检验了经营风险与审计投入的渠道作用。

1.经营风险的渠道作用

借鉴现有文献[37],为了考察经营风险在经营主导型企业对审计费用负向影响中的渠道作用,本文在模型(1)的基础上,构建了以下模型(2)和模型(3)。上文的实证结果表明模型(1)的关系成立,针对模型(2)和模型(3),如果模型(2)的系数β1显著,则进一步检验模型(3)的系数γ1和γ2。如果模型(3)的系数γ1和γ2均显著,则表明经营风险发挥部分中介效应;如果γ1显著,但γ2不显著,则表明经营风险不具有中介效应;如果γ2显著,但γ1不显著,则表明经营风险发挥完全中介效应。下文审计投入的中介效应检验与此类似,不再赘述。

riski,t=β0+β1strategyi,t+controls+year+industry+εi,t(2)

lnfeei,t=γ0+γ1strategyi,t+γ2riski,t+controls+year+industry+εi,t(3)

表4列(1)和列(2)是相关的回归结果,其中列(1)表明经营主导型企业对经营风险具有显著的负向影响;列(2)为纳入中介变量经营风险之后的回归结果,说明模型(3)的系数γ1和γ2均显著,且经营风险对审计费用具有显著正向影响。中介效应回归模型表明,经营主导型企业的经营风险更低,进而导致其需要支付的审计费用更低,经营风险发挥部分中介效应。

2.审计投入的渠道作用

为了考察审计投入在经营主导型企业对审计费用负向影响中的渠道作用,本文在模型(1)的基础上,构建了以下模型(4)和模型(5)。模型(4)考察了企业资源配置战略对审计投入的影响效应;模型(5)考察了加入中介变量审计投入之后,企业资源配置战略对审计费用的影响效应。表4列(3)的回归结果表明,经营主导型企业所需的审计投入更低;列(4)的回归结果表明模型(5)的系数δ1和δ2均显著,且审计投入对审计费用具有显著正向影响。中介效应模型的回归结果表明,经营主导型企业所需的审计投入更少,进而导致其需要支付的审计费用更低,审计投入发挥了部分中介效应。

costi,t=λ0+λ1strategyi,t+controls+year+industry+εi,t(4)

lnfeei,t=δ0+δ1strategyi,t+δ2costi,t+controls+year+industry+εi,t(5)

(二)异质性分析

上文在机制检验中发现经营风险、审计投入在经营主导型企业对审计费用的负向影响中发挥部分中介效应。为了进一步识别经营主导型企业对审计费用的负向影响更可能出现在具备何种特征的企业,本文实施了内控质量、连锁股东、审计机构、制造业行业四类异质性分析。

1.内控质量异质性

内部控制是企业高质量发展与持续经营的制度保障,不同内控质量企业的资源配置战略可能对审计费用的影响不一致。一方面,高质量内部控制在降低企业经营风险的同时,也降低了审计风险,审计机构所需的审计风险溢价有所下降[2,18]。另一方面,基于整合审计理论与實践,审计师在承接审计项目、执行实质性审计程序之前,首先需要评价被审计单位的内控有效性。如果审计师得出企业内控有效的结论,则可以适当减少实质性审计程序的执行;如果审计师得出企业内控薄弱的结论,则需要执行更多的实质性审计程序以获得对财务报表的合理保证,这进一步增加了审计投入。企业不论采取何种资源配置战略,均具备为利益相关方创造价值的潜力[10]。虽然经营主导型企业拥有经营风险较低的战略优势[11-13],但是投资主导型企业可以通过建立有效的董事会制度等方式改善公司治理,譬如,高质量的内部控制有助于企业降低并购溢价支付与超额商誉形成[18,38]。

内控制度优势可以降低经营风险[39],有效缓解投资主导型企业的战略劣势,由于其经营风险和审计风险下降,所需支付的审计风险溢价也随之下降。与内控质量低的企业不同,高质量内部控制的企业不论采取何种资源配置战略,其所需支付的审计费用均相对较低,资源配置战略难以发挥降低审计费用的作用。本文按照样本企业自我评价报告披露的内控缺陷类别,将不存在内控缺陷的样本认定为高质量内控组,存在内控缺陷的样本认定为低质量内控组。表5列(1)考察了高质量内控组的企业资源配置战略与审计费用回归结果,回归结果并不显著;列(2)考察了低质量内控组的企业资源配置战略与审计费用回归结果,回归结果表明经营主导型企业对审计费用具有显著的负向影响。

2.连锁股东异质性

连锁股东具有一定的治理效应与资源效应[23]。与企业正式的内部控制制度具有类似的作用,连锁股东的治理效应也有助于企业降低经营风险,并降低其需要支付的审计费用。一方面,连锁股东被界定为同时投资于同行业多家企业,且持股比例足以通过在董事会派出董事等方式对被投资企业产生重大影响[23,40]。连锁股东为了维护其投资利益会积极地对管理层、大股東行使监督权[41],甚至以退出投资等方式来形成威慑力,从而减少代理问题,改善公司治理[42]。管理层与大股东通过实施过度扩张构建商业帝国等方式来增加在职消费、蚕食中小股东利益[43]。在连锁股东带来的治理效应之下,管理层和大股东的自利行为有所减少,企业经营风险与审计师审计风险也随之下降。另一方面,连锁股东积累了丰富的相关行业经验,具备咨询专家的能力[44],能够向被投资企业管理层就如何降低经营风险、提高经营绩效建言献策,这也有助于审计风险的下降。

此外,融资约束是企业面临的普遍问题[45],而融资约束与企业资源配置战略密切相关[46]。连锁股东不仅可能直接带来股权融资,其异质性的资源禀赋也有助于被投资企业融资渠道的多元化和融资成本的降低[23],被投资企业的财务风险也有所下降。引入连锁股东的企业,不论其采取何种资源配置战略,随着被投资企业公司治理水平的提高,资源约束的缓解,审计师的审计风险均更低,其需要支付的审计费用更少。本文按照样本企业是否存在连锁股东将全部样本划分为两个组别。表5列(3)考察了存在连锁股东的组别企业资源配置战略对审计费用的影响效应,回归结果并不显著;列(4)考察了不存在连锁股东的组别企业资源配置战略对审计费用的影响效应,回归结果表明经营主导型企业对审计费用具有显著的负向影响。

3.审计机构异质性

不同企业的经营风险存在显著的差异,“四大”更可能获得低风险审计项目,其基于审计风险补偿所要求的审计费用更低。首先,“四大”审计客户以大型企业和低风险行业企业为主,非“四大”的审计客户则以经营风险较高的中小企业为主;“四大”审计客户主要从事经营风险较低的业务,非“四大”审计客户经营风险更大。譬如,根据本文的统计,2022年19家畜牧业A股上市公司均由内资审计机构审计。生物资产容易受到气候、疫情、市场周期等多种不确定因素的影响,经营风险更大,审计师要求的审计风险溢价更高[19]。其次,“四大”审计客户较多为中央企业和大型国有企业,拥有政府背景的国有企业经营风险更低[47],审计师要求的风险溢价更少。最后,“四大”积累了较高的企业声誉,可能更注重审计风险和审计质量[48],当客户风险较大时,放弃承接业务的可能性更大,而非收取更高的审计风险溢价。

本文按照样本企业的年报审计机构是否为“四大”将全部样本划分为两个组别。表5列(5)考察了“四大”组别企业资源配置战略对审计费用的影响效应,回归结果并不显著;列(6)考察了非“四大”组别企业资源配置战略对审计费用的影响效应,回归结果表明经营主导型企业对审计费用具有显著的负向影响。

4.制造业行业异质性

经营主导型企业持有更多的存货、应收账款、固定资产等经营性资产[10],制造业企业通常是经营主导型企业。制造业企业通过生产设备生产并销售存货,依靠商业信用等手段与客户、供应商形成稳定的交易关系[16],这是其经营风险较低和盈余持续性较强的主要原因[11]。大量投资经营性资产、积极开展创新活动的业务模式导致其面临着更严峻的资金压力。一旦制造业企业采取投资主导型资源配置战略,出现过度金融化、多元化等问题,其经营风险与审计风险会显著上升,并需要支付更高的审计费用。首先,过度扩张引致的资源约束上升可能导致其主要产品的竞争力被削弱[49],企业经营风险加剧;其次,持有更多金融资产与股权投资带来的审计复杂性上升[32-33],也会提高审计费用[9];最后,缺乏相关行业经验积累的冒进,不仅无法为不同业务板块带来协同效应,反而可能带来负面影响,加剧经营风险[50]。

本文按照样本企业是否属于制造业,将全部样本划分为两个组别。表5列(7)考察了制造业组别企业资源配置战略对审计费用的影响效应,回归结果表明经营主导型企业支付的审计费用更低;列(8)考察了非制造业组别企业资源配置战略对审计费用的影响效应,回归结果并不显著。

七、研究结论与政策建议

基于弥补审计风险而收取的高额审计费用不仅是企业的一项经营负担,而且会导致审计师面临着严重的执业风险。本文以2007—2022年非金融类A股上市公司为研究样本,实证检验了企业资源配置战略对审计费用的影响效应及作用机制,研究结果表明:首先,经营主导型企业支付的审计费用显著低于投资主导型企业;其次,经营主导型企业的经营风险更低,审计投入更少,最终需要支付的审计费用也更低,说明经营风险与审计投入具有部分中介效应;最后,经营主导型企业比投资主导型企业支付更低审计费用的现象主要出现在内控质量较低的企业、不存在连锁股东的企业、非“四大”审计的企业以及制造业企业之中。

基于以上研究结论,本文提出了如下政策建议:其一,企业应该聚焦于主业经营。投资主导型企业相较于经营主导型企业被审计师收取更高的审计费用,反映出审计师对其赋予了更高经营风险与审计风险的事实。企业应该聚焦于主业经营,尤其制造业企业、中小企业更应该避免过度多元化和金融化,着力培育核心竞争能力,实现高质量发展。其二,强化内部控制建设。内控质量较高的企业、引入连锁股东的企业均具有一定的公司治理优势,有助于降低投资主导型企业的经营风险,企业更少因审计师承担过高的审计风险和审计投入而支付更高的审计费用。企业需要通过引入连锁股东等方式改善公司治理,通过各种措施完善内部控制,这不仅有利于降低企业的审计费用支出,也是企业实现高质量发展的制度保障。其三,优化监管资源配置。证监会等监管部门可以将审计师向投资主导型企业收取更高审计费用这一事实作为一项风险信号,将监管资源向投资主导型企业倾斜。监管部门通过重点检查投资主导型企业能够提高监管效率,优化资本市场环境。此外,目前内资审计机构的审计客户仍以经营风险较大的中小型非国有企业为主,监管机构需加强对内资审计机构的监管资源配置,倒逼其提高审计质量,为承接大型国有企业审计项目做好技术准备,实现内资审计机构高质量审计服务与合理审计收费的良性互动。

本文的不足与展望:当母公司不具体从事经营活动,而是由其全资子公司开展经营,这类企业集团也属于经营主导型企业,但按照本文的测度方法,其会被划分为投资主导型企业。虽然此类情况较少,但并非不可能存在,本文的企业资源配置战略测度方法难以予以反映,未来可以寻求更理想的测度企业资源配置战略的方法。

参考文献:

[1]赵彦锋.超额商誉、高管激励与审计收费[J].财经理论与实践,2021(1):62-69.

[2]何芹,董卉娜,高前善.开发支出资本化、内部控制与审计收费——基于企业异质性特征的实证检验[J].审计与经济研究,2020(5):31-40.

[3]王守海,李淑慧.企业资产证券化与审计师风险决策[J].审计研究,2023(2):88-98.

[4]Goncharov I,Riedl E,Sellhorn T.Fair value and audit fees[J].Social Science Electronic Publishing,2014,19(1):210-241.

[5]罗岭,曹青青.数字金融、企业风险承担与审计费用[J].审计与经济研究,2023(1):40-50.

[6]吉利,牟佳琪,董雅浩.环境规制、异质性企业环保投入策略与审计费用[J].财经论丛,2022(3):56-67.

[7]Zhang K Y P,Christofer A,Fang H,et al.Natural disasters and audit fees[J].Accounting and Business Research,2024,54(1):55-86.

[8]ZhenboZ,Yuxuan Z,Mengfan Y.Product market competition and audit fees:Evidence from the Chinese manufacturing industry[J].Pacific Accounting Review,2023,35(2):292-313.

[9]Adel A,Rabea S B,Kamal W O.Audit fees under the COVID-19 pandemic:evidence from Oman[J].Journal of Accounting in Emerging Economies,2023,13(4):806-824.

[10]張新民.资产负债表:从要素到战略[J].会计研究,2014(5):19-28+94.

[11]彭爱武,张新民.企业资源配置战略与盈余持续性[J].北京工商大学学报(社会科学版),2020(3):74-85.

[12]彭爱武,张新民,杨道广.企业资源配置战略与盈余价值相关性[J].经济理论与经济管理,2020(6):87-98.

[13]付东.企业资源配置战略与科技创新产出——基于营商环境调节效应的分析[J].证券市场导报,2020(11):11-22.

[14]孙洪锋,刘嫦.企业金融化会影响审计师的风险决策吗?[J].审计与经济研究,2019(5):54-64.

[15]张新民,钱爱民,陈德球.上市公司财务状况质量:理论框架与评价体系[J].管理世界,2019(7):152-166+204.

[16]彭爱武,张新民.企业资源配置战略对商业信用融资的影响研究[J].管理学报,2022(7):996-1005.

[17]Rushinek A,Rushinek S.The effect of audit firm size on audit prices[J].Omega,1990,18(5):511-520.

[18]安世强,杨敏捷,李月婷.超额商誉、财务舞弊风险与审计费用[J].财会月刊,2023(13):86-93.

[19]张心灵,赵浏寰,范文娟.生物资产是否影响审计收费?——基于上市公司的经验证据[J].审计与经济研究,2020(4):28-37.

[20]刘颖斐,张小虎.企业诉讼风险与审计收费——基于关键审计事项披露视角[J].审计与经济研究,2019(6):33-45.

[21]Yi Z.Research and development expenditure,audit fees,and corporate social responsibility disclosure:Evidence from Chinese listed firms[J].Asia‐Pacific Journal of Financial Studies,2022,51(3):431-458.

[22]Mohinder P,Rajeev S(Ellen)Y Z.The impact of loan covenants on audit delays and audit fees[J].Journal of Corporate Accounting Finance,2022,33(4):39-51.

[23]杨兴全,张记元.连锁股东与企业金融化:抑制还是促进[J].中南财经政法大学学报,2022(2):27-40.

[24]Krippner G R.The financialization of the American economy[J].Socio-Economic Review,2005,3(2):173-208.

[25]安世强.股份支付被激励对象放弃行权的会计处理[J].中国注册会计师,2022(8):83-86+2.

[26]张立民,李琰.持续经营审计意见、公司治理和企业价值——基于财务困境公司的经验证据[J].审计与经济研究,2017(2):13-23.

[27]段远刚,陈波.资产减值损失、审计收费与审计意见[J].审计研究,2017(2):40-47.

[28]Kim Y,Park M S.Real activities manipulation and auditors client-retention decision[J].Social Science Electronic Publishing,2014,89(1):367-401.

[29]王可第,武晨.高收费与高违规之谜——基于审计师与经理人共生博弈的解释[J].山西财经大学学报,2021(5):102-114.

[30]Sari I O W,Subroto B,Ghofar A.Corporate governance mechanisms and audit report lag moderated by audit complexity[J].International Journal of Research In Business and Social Science,2019,8(6):256-261.

[31]Henning S L,Lewis B L,Shaw W H.Valuation of the components of purchased goodwill[J].Journal of Accounting Research,2000,38(2):375-386.

[32]Ramanna K.The implications of unverifiable fair-value accounting:Evidence from the political economy of goodwill accounting[J].Journal of Accounting and Economics,2008,45(2):253-281.

[33]Ramanna K,Watts R L.Evidence on the use of unverifiable estimates in required goodwill impairment[J].Review of Accounting Studies,2012,17(4):749-780.

[34]Bae G S,Choi J R.Audit hours and unit audit price of industry specialist auditors:Evidence from Korea[J].Contemporary Accounting Research,2016,33(1):314-340.

[35]Bill K L,Jeter D C,Stein S E.Auditor industry specialization and evidence of cost efficiencies in homogenous industry[J].The Accounting Review,2015,90(5):1721-1754.

[36]彭愛武,张新民.资源配置战略与企业现金持有[J].管理评论,2023(2):318-327.

[37]江艇.因果推断经验研究中的中介效应与调节效应[J].中国工业经济,2022(5):100-120.

[38]魏志华,朱彩云.超额商誉是否成为企业经营负担——基于产品市场竞争能力视角的解释[J].中国工业经济,2019(11):174-192.

[39]Tang J,Crossan M,Rowe W G.Dominant CEO,deviant strategy,and extreme performance:The moderating role of a powerful board[J].Journal of Management Studies,2011,48(7):1479-1503.

[40]Edmans A,Levit D,Reilly D.Governance under common ownership[J].Review of Financial Studies,2019,32(7):2673-2719.

[41]Kang J K,Luo J,Na H S,Are institutional investors with multiple blockholdings effective monitors?[J].Journal of Financial Economics,2018,128(3):576-602.

[42]Hope,O.K,H.WW,W.Zhao.Blockholder exit threats in the presence of private benefits of control.[J].Review of Accounting Studies,2017,22(2):873-902.

[43]Shi W,Hoskisson R E,Zhang Y A.Independent director death and CEO acquisitiveness:Build an empire of pursue a quiet life[J].Strategic Management Journal,2017,38(3):780-792.

[44]He J J,Huang J,Zhao S.Internalizing governance externalities:The role of institutional cross-ownership[J].Journal of Financial Economics,2019,134(2):400-418.

[45]Campello M,Graham R J,Harvey R C.The real effects of financial constraints:Evidence from a financial crisis[J].Journal of Financial Economics,2010,97(3):470-487.

[46]Sultan Omar Alamoudi.The relationship between the corporate strategy and capital structure.[J]International Journal of Scientific & Engineering Research,2016,4(7),1062-1066.

[47]Wang X,Wang S.Chairmans government background,excess employment and government subsidies:Evidence from Chinese local state-owned enterprises[J].China Journal of Accounting Research,2013,6(1):51-74.

[48]Worret D .Are ‘Big Four audits really better?-Some remarks on the ‘Big Four dichotomy in the German audit market[J].Int.J.of Critical Accounting,2016,8(3/4):246-279.

[49]Demir F.Financial liberalization,private investment and portfolio choice:Financialization of real sectors in emerging markets[J].Journal of Development Economics,2009,88(2):314-324.

[50]劉素,陈志军.多元化经营的研究视角比较与整合框架构建[J].经济管理,2013(5):190-199.

[责任编辑:刘 茜]

Study on the Influence of Enterprise Resource Allocation Strategy on

Audit Expenses

AN Shiqiang1, ZHANG Jinchang1, 2

(1. Business School, University of Chinese Academy of Social Sciences, Beijing 102488, China;

2. Institute of Industrial Economics of Chinese Academy of Social Sciences, Beijing 100006, China)

Abstract: Reasonable audit expenses are the basis and prerequisite for audit institutions to provide high-quality audit services and better undertake the gatekeeper duties of the capital market. Taking non-financial A-share listed companies from 2007 to 2022 as research samples, this paper empirically tests the impact of enterprise resource allocation strategy on audit expenses and its mechanism. The empirical research shows that: (1) Compared with investment-oriented enterprises, operation-oriented enterprises pay lower audit expenses; (2) Operation-oriented enterprises have a significant negative impact on audit costs by reducing operational risks and required audit inputs; (3) The phenomenon that operation-oriented enterprises pay lower audit fees mainly appears in enterprises with low internal control quality, enterprises without introducing cross-ownership, non-big-four audit client, and manufacturing enterprises.

Key Words: enterprise resource allocation strategy; investment-oriented enterprises; operation-oriented enterprises; audit expenses; operational risks; audit input