低碳城市建设、环境审计与企业碳排放

2024-05-11蒋水全谭蕴林孙芳城尹长萍

蒋水全 谭蕴林 孙芳城 尹长萍

[摘要]推动低碳城市建设是实现碳达峰碳中和、迈向高质量发展的重要举措。基于2008—2021年深沪两市A股工业企业的年度数据,将三次低碳城市试点视为准自然实验,采用多期双重差分模型、递归式中介效应模型等实证考察了低碳城市试点的碳减排机理及环境审计在此过程中的交互关系。检验结果表明:(1)低碳城市试点显著降低了试点城市企业的碳排放量,且该效应在高碳行业企业、工业发展水平较高地区企业及媒体关注度较高企业中表现更为突出;(2)低碳城市试点与环境审计在促进企业减少碳排放方面存在互补关系;(3)机制检验表明,技术创新在低碳城市试点促进企业减碳方面起到部分中介作用。

[关键词]低碳城市试点政策;环境审计;企业碳排放;技术创新;媒体关注;碳排放权交易试点;创新型城市试点

[中图分类号]239.44

[文献标志码]A[文章编号]1004-4833(2024)03-0020-13

一、引言

“减缓和适应全球气候暖化、削减二氧化碳排放”已成为世界各国的政治共识,也是全球面临的共同挑战和亟须解决的世界性难题。随着《京都议定书》《巴黎协定》《格拉斯哥气候公约》等国际性公约的出台,世界各国陆续做出“碳减排”承诺并提出“碳中和”时间表。截至2021年初,超过130个国家和地区提出了“零碳”“碳中和”目标。2020年9月,习近平总书记在第七十五届联合国大会上提出“中国CO2排放力争于2030年前达到峰值,2060年前实现碳中和”(以下简称“双碳”目标),这是我国政府面向世界做出的庄严承诺,也体现了我国“推进碳减排、迈向碳中和”的坚定决心。改革开放以来,尽管我国创造了举世瞩目的“经济增长奇迹”,但也付出了高投入、高消耗、高污染的代价[1-2]。据统计,2021年我国CO2排放量达119亿吨,是美国的2倍,欧盟的4倍,占全球CO2排放总量的33%,居全球首位。加快构建“双碳”政策体系,实现“双碳”目标不仅是我国对缓解全球气候恶化应尽的责任,更是破题绿色低碳发展实践、构建新发展格局、推动高质量发展的内在要求。

事实上,在“双碳”目标正式提出之前,我国已将控制温室气体排放、实现经济社会绿色低碳转型纳入国家经济社会中长期发展规划。2010年,国家发展改革委印发《关于开展低碳省区和低碳城市试点工作的通知(发改气候[2010]1587号)》,正式启动首批包含广东、湖北、云南、辽宁、陕西五省和天津、杭州、南昌、深圳、保定、重庆、厦门、贵阳八市的低碳试点,并相继在2012年和2017年分两批扩大试点范围,目前已覆盖6个省、78个城市、2个县和1个地区。既然国家如此重视低碳试点工作,那么,一些很自然的疑问是:低碳城市建设能否如预期那样促进企业节能降碳?作用机制是什么?影响因素有哪些?这些问题既是理论问题,也需要实证予以检验。因此,本文基于2008—2021年沪深两市A股工业企业的年度数据,以三批低碳城市试点政策为准自然实验,运用多期双重差分法模型,实证考察低碳城市试点政策对微观企业碳排放的影响。

本文的主要贡献在于:一是相较于现有文献侧重于从城市层面评估低碳试点政策的经济后果,本文采用递归式的中介效应模型,较早关注和考察了低碳城市试点政策对微观企业碳排放的影响机理,这既考察了微观企业在宏观低碳政策调整过程中的能动反应,又为低碳城市试点政策的减排效应研究提供了一个全新的视角。二是本文将环境审计嵌入低碳城市试点政策的传导机制中,考察环境审计与低碳城市试点政策在促进企业减排中的交互关系,从而有利于系统、科学地打开低碳城市试点政策传导的“过程黑箱”。三是“积极稳妥推进碳达峰碳中和,探索经济与环境共赢之路”是以习近平同志为核心的党中央统筹国内国际两个大局作出的重大决策部署,但低碳城市试点政策事实上是一种弱激励性、弱约束性的环境规制,这种弱约束、探索性的环境规制工具能否有效抑制企业碳排放?本文不仅考察了低碳城市试点政策的减排效应,还考察了地区工业发展状况、媒体关注以及环境审计状况等因素的影响,为制定差异化的低碳城市试点方案、完善低碳城市建设政策组合、构建多主体协同的“双碳”治理体系提供了一些经验证据。

二、文献回顾

随着低碳试点工作的不断推进,我国低碳城市试点逐渐引起了学术界的关注。国内外学者运用不同的评价体系对我国低碳城市试点政策的实施效果进行了评估。Khanna比较分析了我国首批试点的5省8市的低碳发展目标、政策支持手段、实施方案等[3]。丁丁等从人均排放、万元GDP排放、能源碳排放、非化石能源比例、森林覆盖率、人口、人均GDP、城镇化率、三产比率、峰值年份等10个维度构建低碳试点城市建设绩效评价体系[4]。周泽宇等从低碳发展理念、低碳发展水平、低碳发展进程、低碳发展管理等四个维度构建低碳城市指数[5]。周枕戈等从宏观领域、能源、产业、低碳生活、资源环境、低碳政策创新六个维度对低碳城市建设状况进行评价[6]。

在低碳城市试点政策的减排效应检验方面,宋祺佼等比较发现,低碳试点城市单位GDP的CO2排放下降幅度和单位GDP的CO2排放节能目标均普遍优于同类地区[7]。宋弘等以我国119个城市2005—2015年的面板数据为样本,运用双重倍差法实证检验发现,低碳城市试点政策能显著提升试点地区的空气质量,实施低碳城市建设试点的地区,PM10平均降低了9.8%,API平均降低了6.8%[8]。Song等利用2003—2016年我国286个地级市的面板数据进行了准自然实验,研究发现我国低碳城市试点政策显著提高了城市生态效率[9]。张华使用双重差分方法估算发现,相较于非试点城市,试点城市的碳排放量相对于样本均值降低了约1.05%,但低碳城市试点政策的碳减排效应仅出现在试点后的第1年至第4年,在试点后的第5年至第6年消失[10]。王华星和石大千基于2003—2016年280个地级市的面板数据,运用PSM-DID模型考察发现,低碳城市建设通过技术效应和环境规制效应显著缓解了试点城市的雾霾污染[11]。周迪等以第二批低碳试点政策为例,考察发现低碳试点政策通过提高能源利用效率、产业结构升级等渠道持续促進试点城市碳减排[12]。禹湘等发现东、中、西不同区域的低碳试点城市呈现出不同的碳排放特征[13]。郑汉和郭立宏以2012年和2017年两批低碳城市的邻接非试点城市为研究对象,研究发现低碳城市建设会引发“鲶鱼效应”,从而激励邻接非试点城市减少碳排放[14]。史修艺和徐盈之利用城市层面的广义Bonferroni曲线测度城市工业碳排放和经济发展的公平性水平,并进一步利用双重差分(DID)模型考察发现,低碳城市试点政策不但能够在总体上降低地区碳排放水平,还能提高区域之间碳排放的公平性[15]。但也有研究得出相反的结论,如冯彤发现与非试点的城市相比,低碳试点城市项目的实施并未取得应有的减排效果,反而阻碍了碳强度降低[16]。陆贤伟基于省级层面数据考察我国首批低碳城市试点政策的减排效应,发现在试点政策实施后,除了陕西和重庆之外,其他试点区域试点政策实施前后的碳排放量并无显著差异[17]。

综观现有文献,尽管低碳城市试点政策效应研究比较多,但他们都是从地区层面观察试点政策的实施效果,鲜有文献考察低碳城市试点政策对微观企业的影响。那么,作为落实国家“双碳”战略的主要践行者和主要的碳排放源,企业在低碳城市试点政策环境下到底如何决策?低碳城市试点政策能否降低企业碳排放水平?作用路径是什么?本文以三批低碳城市试点为准自然实验,侧重于考察低碳城市试点政策对微观企业碳排放的影响,并嵌入环境审计机制考察环境审计和低碳城市试点政策在促进企业降低碳排放水平方面的交互关系。

三、理论分析与研究假设

(一)制度背景、低碳城市试点政策与企业碳排放

第一,低碳城市试点政策有助于强化试点地区政府碳排放管理,健全碳排放目标责任制。首先,低碳试点地区政府通常会建立碳排放大数据平台、规范碳排放核算管理系统、编制碳排放责任清单、明确各行业碳排放标准等[18],这有助于试点地区政府实时掌握企业碳排放数据,出台更为严格的低碳环保规制政策,也有助于强化试点地区对碳排放企业的监测、评估和问责,并通过排污许可和征收碳排放税、能源税等增加企业碳排放成本、倒逼企业使用替代能源,从而减少碳排放[19]。其次,长期以来,在财政分权式的政府行政体制和以GDP为核心的“政治晋升锦标赛”影响下,经济增长仍是主政官员的首要目标,环境保护被迫让步于经济增长,政府官员和国有企业高管的环境治理考评往往被“放了水”或“打了折扣”[14,20]。尽管近年来中央越来越重视环境问题,但当与地方经济发展相冲突时,地方政府还是会选择性地执行环境治理政策[14,21]。低碳城市试点作为中央政府推行的环境政策,获批低碳建设试点的城市为完成试点任务,往往会加强试点地区的环境规制执行力度,改变地方政府官员和国有企业高管过往“唯GDP”的政绩观,转而探索低碳与经济的共赢路径,并最终促进企业节能减排[10,22]。最后,低碳城市建设还包括建立碳排放核算管理体系、信息披露体系、公众参与机制等,这些有助于搭建跨区域跨部门多主体的碳排放协同治理体系[23]。

第二,低碳城市试点政策能促进技术创新,通过技术效应降低企业碳排放。首先,在试点政策约束下,试点地区对高耗能、高排放企业的环境问题尤为关注,加大对不符合环境标准和法规企业的处罚,高碳排放企业要么选择退出,要么进行绿色低碳改造[24],从而倒逼高碳企业淘汰落后的生产工艺,着力低碳技术突破与升级,降低边际能耗和二氧化碳排放,向绿色低碳型发展模式转变[25-26]。其次,试点地区设立的低碳发展专项资金以及投资补助、贷款贴息、低碳创新奖励、税收减免等优惠政策有助于引导、鼓励和扶持企业开展节能减碳技术创新[27]。与此同时,为了能够享受更多优惠政策,企业也会响应低碳城市试点政策的要求,主动通过加强技术创新、工艺升级、设备改进等来吸引绿色投资或获取税收减免、财政补贴等[28]。试点地区通过打造低碳生态系统,完善低碳转型体制机制,企业间、产学间的技术合作将更便捷有效,企业技术创新的机遇增多、信心增强,良好的创新氛围也会促进试点地区企业的低碳技术创新[29-30]。最后,试点地区为达成经济发展和节能减碳的多维目标,通过供给侧结构性改革淘汰产能过剩和高污染、高排放、高耗能的落后或夕阳产业,布局一批碳排放较少、绿色技术水平高、发展增长潜力大的新兴低碳制造业、新能源产业和清洁型服务业,这不仅有助于促进试点地区的产业结构转型升级,还能通过技术溢出效应促进所在地区企业的低碳技术提升。龚梦琪等发现低碳城市建设能显著促进外商直接投资[31]。随着这些拥有先进技术的外资企业的引入,周边企业会借助访问观摩、行业间学习交流等机会获取低碳技术和节能减碳经验。

第三,低碳城市試点政策能通过提升低碳意识和低碳消费偏好,通过需求推动促进企业低碳转型。居民的低碳素养和低碳消费偏好被公认为是促进企业低碳转型的重要引擎。在试点地区,持续的低碳宣传、低碳文化传播等有助于增强居民低碳意识、培养低碳生活习惯和低碳消费偏好[32]。一方面,根据“需求拉动假说”,随着居民低碳素养的提升,人们会更加关注产品生产流程是否低碳环保,其消费行为是否绿色环保,甚至愿意为低碳产品付出更高价格,这将增加低碳产品的利润空间和市场需求,并最终通过市场和价格机制刺激企业进行低碳转型。另一方面,居民低碳意识的增强和低碳消费偏好使得他们更加关注所在地区环境质量以及企业产品的低碳环保性,对低碳环保政策的贯彻落实、企业温室气体排放、环境监管执法等形成有效的外部监督,从而倒逼所在地区企业进行低碳转型。基于此,本文提出假设H1。

H1:低碳城市试点政策的实施能显著降低试点地区企业的碳排放水平。

若考虑行业差异,低碳城市试点政策对高碳排放行业和低碳排放行业的影响可能存在显著差异。一方面,高碳排放行业作为碳排放“大户”,一直以来都是一系列环境政策、规制的落脚点,低碳城市试点政策也不例外,试点地区政府可能重点关注高碳排放行业企业的“降碳”与“减碳”等行为,实施更严格的碳排放标准,更何况发电、钢铁、民航、化工等高碳排放行业往往是试点地区的支柱产业,政府也会给予更多政策优惠,引导和激励这些企业进行低碳转型;另一方面,由于低碳城市试点政策具有行业针对性的特征,试点地区高碳排放行业企业将不得不承担更大的减排成本。在严格的排放标准下,高碳排放企业要么收缩业务,要么积极开展低碳技术创新,以部分缓冲排放成本增加带来的冲击。而对于低碳排放行业而言,其面临的环境规制压力较小,绿色创新已处于较高水平,即便该地区不开展低碳城市建设试点,这些企业也会主动开展低碳技术创新以获取持续的竞争优势[25]。基于上述分析,本文提出假设H2。

H2:低碳城市试点政策的“减碳效应”在高排放行业企业中表现更突出。

(二)低碳城市试点政策、环境审计与企业碳排放

作为党和国家的重要监督体系,作为政策落实的“督查员”,审计在推进“双碳”工作中的作用备受关注。首先,环境审计能助推低碳政策政令畅通。环境审计尤其是低碳政策跟踪审计不仅有助于传递中央文件精神,确保各试点地区、行业主管部门和企业精准把握中央文件精神,促进从中央到试点地区自上而下的政策“一致性”,还能跟踪审查低碳政策制定及落实情况、震慑和抑制机会主义行为[34],敦促低碳治理各责任主体切实履行好“减污降碳”责任。其次,环境审计能提升低碳政策执行力。信息不对称及由此导致的道德风险和逆向选择问题往往是导致政策执行难的关键因素。环境审计通过对低碳政策制定、低碳资金拨付使用、低碳项目建设运营等情况的审查,能为相关决策和管理部门提供翔实的低碳治理数据和信息,缓解试点地区、行业主管部门及企业间的信息不对称,打通低碳政策落实“最后一公里”。同时,环境审计通过发挥监督、预防、预警、纠偏、修复功能,能有效揭示和查处政策落实不到位、低碳资金拨付使用效率低、低碳项目建设运营不合规等问题,及时纠正低碳政策执行偏差,破除政策执行中的“中梗阻”,提高政策执行效果。最后,环境审计能提升低碳政策的科学性和协调性。环境审计通过审查低碳政策制定、执行及落实情况,能及时发现政策缺陷和制度漏洞,进而推进低碳政策持续优化,消除低碳政策制定和落实中的盲点、难点、堵点。

续前所述,低碳城市试点政策和环境审计都具有“减碳效应”。那么两者在促进企业减少碳排放方面是否存在某种交互关系呢?我们认为,作为一种独立、权威的外部监督机制,环境审计的执法刚性和全方位监督能很好地弥补其他低碳政策(如低碳城市试点政策)的缺陷[33]。从我国低碳试点的实际情况来看,各低碳试点地区“双碳”行动的方案、目标、重点任务等都有所不同,国家层面也并未明确“双碳”工作具体的奖惩措施,而且各地区低碳试点配套政策制定自主性较强、政策体系种类繁多,政策执行控制困难,低碳试点政策的弱激励性、弱约束性特征明显,亟须通过环境审计监督、预防、预警、纠偏、修复功能的发挥,推动低碳政策的贯彻落实。一方面,相比其他环境监管执法部门,环境审计机关能更独立、权威地对各地区低碳政策执行情况、减污降碳行为等进行评价、鉴证、审查、问责,其执法刚性更强[33]。另一方面,从审计内容和审计模式来看,环境审计不仅关注前端的低碳政策制定和后端的低碳政策执行效果,还关注中间环节的低碳治理财政资金运行等,尤其随着大数据审计的推广应用,我国逐步建立起横向到边、纵向到底,全方位、宽领域、多维度、立体式的环境审计全覆盖体系,届时环境审计将实现审计领域、审计对象和审计时间过程的全覆盖。因此,环境审计有助于实时监控低碳城市试点政策的贯彻执行情况,及时发现并弥补政策缺陷和制度漏洞,纠正政策执行偏差。换句话说,环境审计和低碳城市试点政策在促进企业减少碳排放方面存在互补关系。根据上文分析,本文提出假设H3和H4。

H3:环境审计强度与企业碳排放水平呈显著负相关关系;

H4:环境审计有助于强化低碳城市试点政策的碳减排效应。

四、样本选择与模型构建

(一)样本选择与数据来源

本文选取2008—2021年深沪两市A股工业企业为研究样本,以我国第一批、第二批、第三批低碳城市试点作为一项准自然实验,采用多期双重差分模型实证考察低碳城市试点政策对企业碳排放的影响机理以及环境审计在此过程中的调节效应。为了研究的需要,本文按如下步骤进行了数据筛选:(1)剔除所有ST、*ST、PT类样本观测值;(2)我国低碳城市建设试点政策于2010年正式启动实施,由于本文使用了变量的滞后项,因此为了保证数据的连续性和验证的有效性,本文剔除了2008年以后上市的企业;(3)鉴于我国碳排放的主要来自发电、钢铁、民航、化工等工业企业,其他上市公司的碳排放量偏少,故本文仅保留工业企业样本;(4)删除数据缺失或存在异常值的样本观测值。此外,本文还对所有连续型变量按1%分位数进行了双侧1%的Winsorize处理,以消除极端值的影响。經上述处理后,最终共得到25444个样本观测值。数据主要来自CSMAR数据库、《中国能源统计年鉴》《中国工业经济统计年鉴》《中国审计年鉴》和作者的手工整理。

(二)核心变量的测度方法

1.被解释变量:企业碳排放强度(CI)

企业碳排放强度(CI)数据来自手工整理,考虑到我国并未强制性披露碳排放相关信息,自愿在公司年报中披露碳排放信息的企业较少,且自愿披露碳排放信息的企业主要是碳排放治理较好的企业,这些数据适用性较差。因此,本文参考沈洪涛和黄楠[35]的思路,采用企业碳排放量除以主营收入来衡量碳强度,并根据行业能源消耗来近似估算企业的碳排放量,具体计算方法见式(1)和式(2)。其中,行业能源消耗总量和行业主营业务成本数据分别来自《中国能源统计年鉴》和《中国工业经济统计年鉴》,参照厦门节能中心二氧化碳计算标准,1吨标准煤的二氧化碳折算系数为2.493。CI值越大,说明企业碳排放强度越高。

2.解释变量:低碳城市试点(Reform)

借鉴宋弘等[8]、徐佳和崔静波[25]的思路,在后文多期双重差分模型中,本文将我国前三批被纳入低碳城市试点范围的省份和城市作为处理组,其余省市作为对照组,从企业碳排放水平的视角对低碳城市试点政策进行量化评估。由于我国前两批试点城市名单发布时间接近年底,分别为2010年10月和2012年12月,考虑到政策执行滞后性,故本文将政策实施时间定义为2011年和2013年。第三批试点城市名单在2017年1月发布,政策实施时间依然设定为2017年。根据上述思路,本文设置低碳城市建设试点的虚拟变量(Reform),若样本企业所在城市或省份被纳入前三批低碳城市建设的试点范围,则Reform取值为1,否则为0。同时,若同一地区被多次纳入不同批次的低碳城市建设试点范畴,则该地区的低碳城市试点实施时间定为更早的那次。

3.环境审计(Eaudit)

考虑到政府环境审计数据的可获取性,同时为了精确捕捉环境审计对企业碳排放的影响,本文查阅和整理《中国审计年鉴》、审计署网站以及审计署特派办、省(自治区、直辖市)审计厅及各市(州、盟)審计局对审计工作的有关表述,在此基础上,参考蔡春等的思路[36],采用审计署在各省市开展的环境审计类型数量来衡量审计署开展环境审计的强度Eaudit。

4.中介传导变量:企业技术创新(GI)

借鉴于连超等的研究[33],本文采用研发支出与营业收入的比值来刻画技术创新投入强度(R&D)。同时,考虑到专利授权需要一定时间检测并需缴纳年费,缺乏稳定性和确定性,因此,本文采用企业绿色专利申请量+1的自然对数作为企业技术创新产出(GI)的代理指标,以便于直观且真实地反映企业创新水平[33]。

(三)检验模型与变量界定

本文旨在检验低碳城市试点政策的“碳减排效应”及其作用机制,而在政策效果评价文献中较有效的方法为双重差分模型(Difference-in-Difference,DID)[25]。该方法将研究对象分为处理组(实施低碳城市试点政策的样本组)和对照组(未实施低碳城市试点政策的样本组),通过对实施低碳试点政策前后进行时间趋势上的差分及对处理组和对照组之间进行政策实施与否的差分,以剔除随时间变化及不可观测的其他因素,从而识别出低碳城市试点政策的净效应。据此,本文构建如下模型(3),并将前三批被纳入试点范围的省份和城市设置为处理组,其余省市和城市设置为对照组,从企业碳排放视角对低碳城市试点的减排效应进行量化分析。

CIi,t=α0+α1Reformi,t+α2Sizei,t+α3Levi,t+α4Outi,t+α5Bsizei,t+α6Duali,t+α7MSharei,t+α8Topi,t+α9SRi,t+∑Ind+∑Year+εi,t(3)

其中,CI表示i公司t年度的碳排放强度;Reformi,t=LCCi×Postt;LCC为上市公司所在地区是否实施低碳城市试点的虚拟变量,若上市公司所在城市属于是国家发改委公布的低碳城市建设试点地区,则LCC取值为1,否则取值为0。Post为低碳城市建设试点前后的虚拟变量,若上市公司所在城市正处于低碳城市建设试点期间,则Post取值为1,在非试点期间取值为0。进一步地,Reformi,t代表交互项LCCi×Postt,则Reform说明上市公司所在城市是国家发改委公布的低碳城市建设试点地区,且正处于试点期间。在实证检验中,双重差分项Reform的系数α1是本文关注的重点,该系数反映的是在对低碳城市试点前后和试点地区及非试点地区之间进行双重差分后,低碳城市试点政策对企业碳排放的影响。此外,本文还引入公司规模(Size)、资本结构(Lev)、独立董事比例(Out)、董事会规模(Bsize)、两职合一(Dual)、管理层持股比例(MShare)、第一大股东持股比例(Top)、股权制衡度(SR)等控制变量(CVS),以控制这些因素对企业碳排放的影响,变量定义见表1。

为了考察环境审计是否具有“碳减排效应”及低碳试点与环境审计在促进企业减少碳排放中的交互关系,本文引入交互项Reform×Eaudit,用交互项的系数反映环境审计对低碳城市试点“碳减排效应”的影响。

CIi,t=β0+β1Reformi,t+β2Eauditi,t+β3(Reformi,t×Eauditi,t)+β4Sizei,t+β5Levi,t+β6MSharei,t+β7Bsizei,t+β8Duali,t+β9Outi,t+β10Topi,t+β11SRi,t+∑Ind+∑Year+εi,t(4)

五、实证结果与分析

(一)相关变量的描述性统计

表2报告了主要变量的描述性统计结果。由表2可知,CI的均值和标准差分别是1.906和2.194,这说明不同样本企业碳排放强度参差不齐。Eaudit的均值和标准差分别为4.573和7.932,这也说明我国不同省市环境审计发展不均衡现象比较普遍。

(二)低碳城市试点与企业碳排放

表3列示了低碳城市试点政策对企业碳排放的回归结果。模型(1)中低碳城市试点指标Reform的回归系数为-0.171,且在1%水平上显著,说明低碳城市试点确实能显著降低工业企业的碳排放水平,H1得到验证。进一步地,为了考察低碳城市试点政策对不同行业企业碳排放影响的效应差异,本文根据证监会行业分类指引,将“石油加工、炼焦及核燃料加工业”“黑色金属冶炼及压延加工业”“电力、热力生产和供应业”和“非金属矿物制品业”这四类行业划分为高碳排放行业(后文简称“高碳行业”),其他行业划分为非高碳排放行业(后文简称“低碳行业”),据此对样本组进行分组。由表3第(2)列和第(3)列的检验结果可知,Reform系数均显著为负,且高碳行业样本组检验中Reform系数的绝对值大于低碳行业样本组中Reform系数的绝对值。同时,运用Chow检验分析Reform系数的组间差异发现,所得的P值(Prob>chi2)为0.040,均达到10%的显著性水平,这说明相对于低碳行业企业,低碳城市试点政策的“减碳效应”在高排放行业企业中表现更突出,H2得到验证。

(三)低碳城市建设、环境审计与企业碳排放

表4报告了环境审计对企业碳排放的影响以及环境审计和低碳城市试点在促进企业减少碳排放方面的交互关系。由第(1)列可知,Eaudit的系数是-0.006,達到了1%的显著性水平,且第(2)列和第(4)列中Eaudit的系数均显著为负,这说明随着审计署环境审计强度的提升,企业碳排放水平显著降低,H3得到验证。类似地,表4第(2)列全样本回归中Reform×Eaudit的系数为-0.004,且达到5%的显著性水平,这说明总体来看,环境审计与低碳城市试点政策在促进企业减少碳排放方面存在互补关系,或者说环境审计有助于强化低碳城市建设试点政策的碳减排效应,H4得到验证。进一步地,在表4第(3)列和第(4)列中,本文将样本分为高碳行业组和低碳行业组进行分组检验,检验发现:在高碳行业组检验中,Reform×Eaudit的系数在5%的水平上显著为负,而在低碳行业组检验中该项系数不显著,且高碳行业组中Eaudit和Reform系数均显著为负,但高碳行业组回归中Eaudit和Reform两项指标回归系数的绝对值更大。为了研究结论的科学性和稳健性,本文还采用Chow检验分析第(3)列和第(4)列中Eaudit、Reform、Reform×Eaudit系数的组间差异,结果发现Eaudit、Reform、Reform×Eaudit系数的组间差异均显著,这说明在高碳行业中,环境审计对低碳城市试点政策“碳减排效应”的促进作用更明显。

(四)稳健性检验

为了验证实证结果的可靠性,本文还主要做了如下稳健性测试。

1.平行趋势检验及政策动态效应分析

双重差分模型要求处理组和对照组满足平行趋势假定,以保证估计量的无偏性。该条件同样适用于多时点双重差分法。本文借鉴Tanaka[37]的思路,采用事件研究法来进行平行趋势检验及政策动态效应分析。同时考虑到我国三批低碳城市试点分别在2011年、2013年和2017年开展,因此,本文以首次试点时间即2011年作为时间节点来绘制平行趋势图,对比考察实验组与对照组的企业碳排放在试点前后的变化情况。由图1可知,低碳城市试点政策实施前的回归系数都在0附近徘徊且均不显著,这说明试点前实验组与对照组具有相同的变化趋势,双重差分模型在本文的研究中具有适用性。进一步地,从动态效应来看,在低碳城市试点的第1年和第2年,系数虽未通过显著性检验,但企业碳排放已开始呈现一定的下降趋势。第3年至第6年,回归系数显著为负,且系数绝对值随着时间的推移而逐年增大,碳排放量明显下降,这说明低碳城市试点具有“碳减排效应”,且存在一定的时滞效应,在政策实施的第6年该效应最明显。图2报告了多期DID平行趋势检验及政策动态效应分析结果,从检验结果可知,实验组与对照组满足平行趋势假设。

2.安慰剂检验

理想情况下,低碳城市试点政策属于一种外生冲击,试点城市也未受到不可观测因素的影响,我们可以直接通过回归估计低碳城市试点的政策效应。但事实上,低碳城市试点建设可能会受到非观测因素的影响,从而导致政策效应估计结果有偏。为了排除这些潜在的干扰因素,本文采用Li等的做法[38],不重复的随机抽取与实施低碳城市试点政策相当的城市个数作为一个伪实验组。同时在遵循普通双重差分模型安慰剂检验的基础上,随机生成一个伪政策变量,即虚拟多个政策发生时间来进行多时点双重差分模型的安慰剂检验。将上述过程重复500次,可得到500个回归系数和P值,最后绘制这500个系数的核密度分布和P值(详见图3)。从图3中可以清晰地观察到随机抽样结果以-0.06为均值呈正态分布(回归系数的均值为0.07091),绝大多数估计结果所对应的P值均大于0.1,并且真实估计值(0.000)在这500次随机抽取所得到的估计结果中属于异常值,这说明实验组与对照组间的差异确实是由低碳城市试点引起的,而不是其他因素引起的,前文所得结论基本稳健。

3.更换碳排放强度测度方法:企业碳排放数量取自然对数

为了提高结论的科学性,在稳健性测试中,本文采用企业碳排放量的自然对数(Intensity)来刻画企业碳排放量(其中企业碳排放量的估算方法与前文一致,即根据行业消耗来近似估算企业二氧化碳排放量),重复前文的相关检验。表5列示了相关检验结果,表5中Reform的回归系数均显著为负,说明更换企业碳排放计算口径之后,回归检验结果仍然支持低碳城市试点的实施抑制企业碳排放这一结论,从而佐证了假设H1。进一步地,从第(2)列和第(3)列的分组检验结果来看,相较于低碳行业样本组,高碳行业样本组检验中Reform回归系数的绝对值更大,这也说明低碳城市试点对高碳行业企业碳排放的影响更大,这一结论与表3检验结果基本一致。

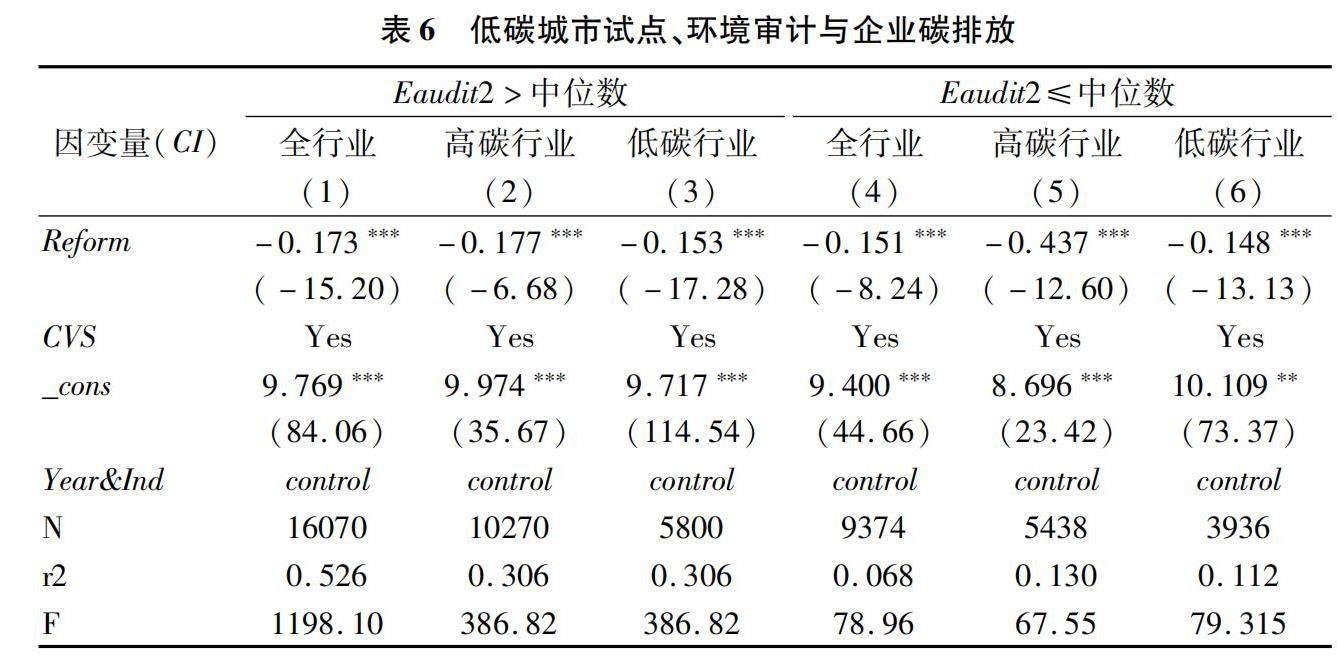

4.更换环境审计的测度方法:环境审计项目数量前文采用上市公司所在省市当年接受审计署开展的环境审计类型数量来反映环境审计强度,并引入交互项Reform×Eaudit来检验环境审计与低碳城市试点政策在促进企业减少碳排放方面的交互关系,在稳健性测试中,本文整理了审计署和省市审计机关在上市公司所在城市开展的环境审计项目数量(Eaudit2),该数量能够部分反映上市公司所在城市当年接受审计署、省审计厅和市审计局三级审计机关环境审计的情况。在此基础上,本文根据环境审计项目数量的中位数将样本组分为环境审计较强组和环境审计较弱组,表6报告了分组检验结果。对比分析表6第(1)列和第(4)列、第(2)列和第(5)列、第(3)列和第(6)列,Reform的回归系数均显著为负,但在Eaudit2大于中位数的地区,Reform回归系数的绝对值更大,运用Chow检验分析Reform系数的组间差异发现,第(1)列和第(4)列、第(2)列和第(5)列、第(3)列和第(6)列中Reform的回归系数存在显著差异,说明在环境审计项目数越多的地区,低碳城市试点政策的碳减排效应越强,换句话说,环境审计为低碳城市试点政策的实施奠定了良好的制度基础,进一步佐证了假设H4。

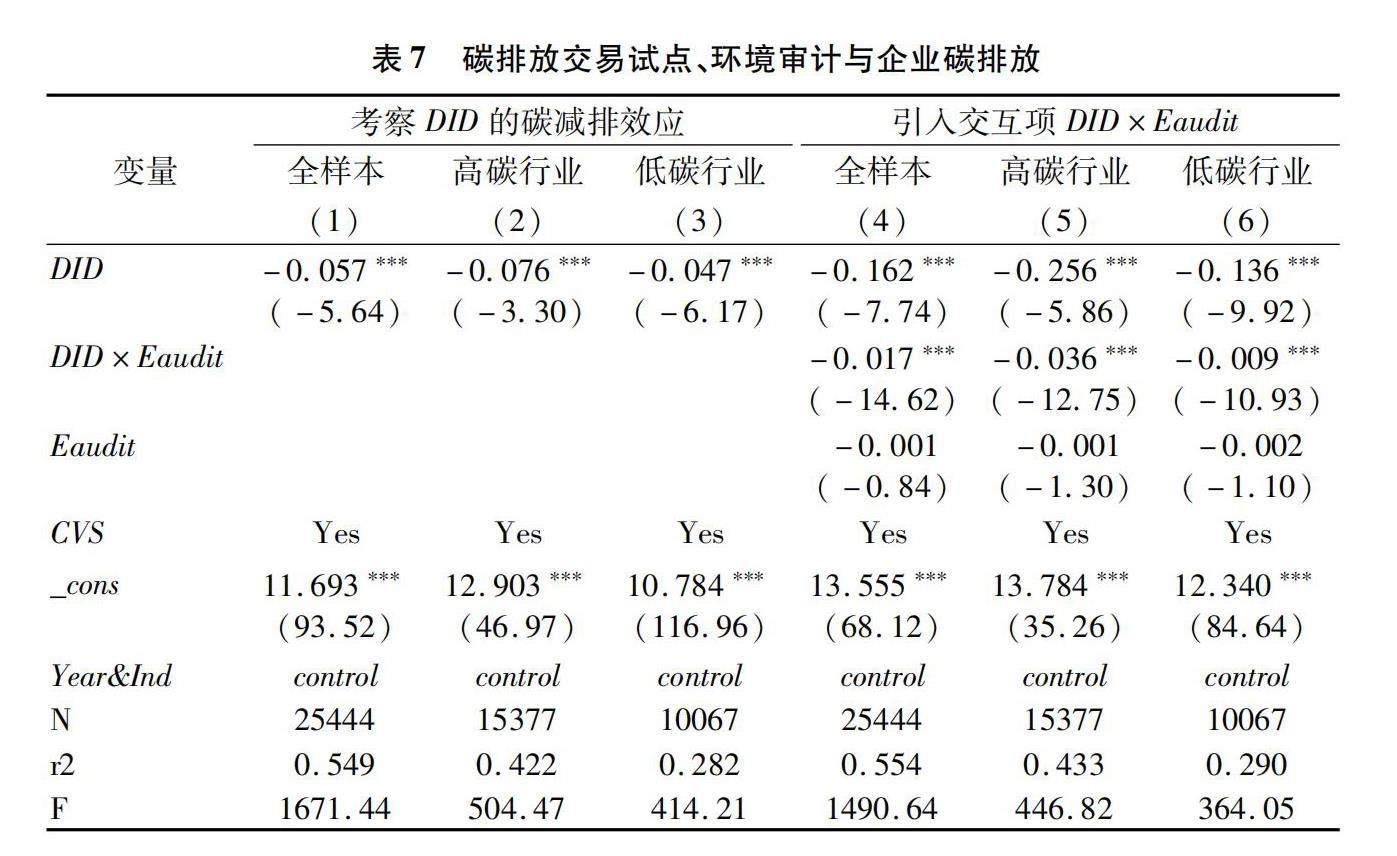

5.更换低碳城市试点政策变量:碳排放权交易试点政策

碳排放权交易市场是实现我国“双碳”目标的主要市场导向型政策工具,关注和评价碳排放交易试点政策的实施效果,不仅能为我国碳排放权交易试点政策优化提供一定的经验证据,还能透彻厘清我国工业企业

低碳转型的逻辑机理和影响机制。在表7的回归检验中,本文设置了是否实施碳排放权交易试点政策的虚拟变量(DID),若上市公司所在城市属于碳排放交易试点城市,且当年正处于试点期间,则DID取值为1,否则取值为0。然后替换前文的低碳城市试点政策指标Reform来刻画上市公司所在城市实施碳排放权交易试点政策情况,重复表4的相关检验。表7第(1)列至第(4)列中,DID的回归系数均显著为负,说明碳排放权交易试点政策的实施有助于抑制企业碳排放,DID×Eaudit的回归系数均显著为负,说明环境审计有助于强化碳排放权交易试点的“碳减排效应”。同时,表7第(2)列和第(3)列中DID×Eaudit的系数均显著为负,且在高碳行业中该项系数的绝对值更大,说明在高碳行业中,环境审计对碳排放权交易试点政策“碳减排效应”的促进作用更明显,从而佐证了假设H4。

6.排除其他环境政策的干扰

在“双碳”工作中,国家除了低碳城市试点外,还采用了其他政策工具,如开展碳排放交易试点、开展创新型城市试点、强化政府治理等。为了排除其他环境政策给检验结果带来的“噪音”,本文在控制反映各地区经济、社会特征指标的基础上,选取碳排放交易试点(Trade)、创新型城市试点(City)这两个环境政策分别作为其他市场型环境政策、政府环境治理优化的代理变量,纳入基准模型回归中以控制这两类制度因素对检验结果的影响。由表8可知,在控制上述两类环境政策的影响之后,低碳城市试点对企业碳排放行为仍具有显著的抑制作用。

(五)低碳城市试点影响企业碳排放的机制检验

通过前文分析可以看出,低碳城市试点政策实施之后所在城市上市公司的碳排放水平显著降低,那么,低碳城市试点政策通过何种路径影响企业碳排放呢?为更深入地理解两者之间的内在联系,本文构建如下递归式的中介效应模型,从企业技术创新投入(R&D)和技术创新产出(GI)两个角度考察低碳城市试点政策影响企业碳排放的“技术创新渠道”,试图打开低碳城市试点的实施抑制企业碳排放的价值传导“黑箱”。

CIi,t=λ0+λ1Reformi,t+λ2Sizei,t+λ3Levi,t+λ4Outi,t+λ5Bsizei,t+λ6Duali,t+λ7MSharei,t+λ8Topi,t+λ9SRi,t+∑Ind+∑Year+ζi,t(5)

GIi,t/R&Di,t=ω0+ω1Reformi,t+ω2Sizei,t+ω3Levi,t+ω4Outi,t+ω5Bsizei,t+ω6Topi,t+ω7MSharei,t+ω8Duali,t+ω9SRi,t+∑Ind+∑Year+ζi,t(6)

CIi,t=μ0+μ1GIi,t/R&Di,t+μ2Reformi,t+μ3Sizei,t+μ4Levi,t+μ5Outi,t+μ6Bsizei,t+μ7Duali,t+μ8MSharei,t+μ9Topi,t+μ10SRi,t+∑Ind+∑Year+ζi,t(7)

在上述模型中,CI、GI、R&D分别代表企业碳排放强度、技术创新产出、技术创新投入。按照Baron和Kenny的遞归式中介效应检验方法[39],本文第一步是对模型(6)进行回归,若系数λ1显著,则意味着低碳城市试点的实施能显著抑制企业碳排放;第二步是对模型(7)进行回归,若ω1显著为正,则说明低碳城市试点的确可以促进企业技术创新;第三步对模型(8)进行回归,若系数μ1和μ2均显著且μ2的绝对值比λ1的绝对值小,则说明存在部分中介效应,如果Reform的系数μ1不显著,但μ2显著,则说明技术创新扮演了完全中介的角色。

表9报告了以技术创新产出(GI)为中介变量的递归式中介效应模型回归结果。第(1)列、第(4)列、第(7)列中Reform的回归系数分别为-0.250、-0.385、-0.212,且均达到1%的显著性水平,说明低碳城市试点政策的实施有助于抑制企业碳排放,且该效应在高碳行业中更强,从而印证了前文H1和H2的检验结果。第(2)列、第(5)列、第(8)列中Reform的系数显著为正,且第(5)列中Reform系数的绝对值略大于第(8)列中Reform系数的绝对值,这说明在低碳城市试点地区,企业技术创新产出更多,且低碳城市试点对高碳行业的影响更大。就其原因可能在于:一是高碳行业作为碳排放“大户”,是低碳城市试点政策的关注重点,受低碳试点政策的直接冲击较大;二是高碳行业多为地区支柱产业和国有企业,政府会采取更多措施引导和激励这些企业进行低碳转型。进一步地,第(3)列、第(6)列、第(9)列中Reform的系数显著为负,但其绝对值比第(1)列、第(4)列、第(7)列中Reform系数的绝对值小,且第(3)列、第(6)列、第(9)列中GI的回归系数均显著为负,这说明技术创新在低碳城市建设促进企业减少碳排放过程中发挥着部分中介作用,且该效应在高碳行业中表现更为显著。

表10报告了以企业研发投入(R&D)为中介变量的中介效应模型检验结果。與表9类似,表10第(1)列、第(4)列、第(7)列中Reform的系数均显著为负,且第(4)列中Reform系数的绝对值略大于第(7)列中Reform系数的绝对值,这也说明低碳城市试点政策有显著的“碳减排效应”,且该效应在高碳行业中更强,H1和H2进一步得到佐证。第(2)列、第(5)列、第(8)列中Reform的系数显著为正,且第(5)列中Reform系数的绝对值显著大于第(8)列中Reform系数的绝对值,这说明在低碳城市试点地区,企业技术创新投入更多,且这种现象在高碳行业中更普遍。其背后的原因可能是高碳行业多数是试点地区支柱产业和国有企业,其创新投资行为受试点地区政府调控的影响更直接,而且高碳行业本身是一系列低碳政策关注的重点,受到的政策冲击更大。进一步地,第(3)列、第(6)列、第(9)列中Reform的系数显著为负,但其绝对值比第(1)列、第(4)列、第(7)列中Reform系数的绝对值小,且第(3)列、第(6)列、第(9)列R&D的回归系数均显著为负,这说明技术创新投入在低碳城市建设促进企业减少碳排放过程中同样发挥着部分中介作用,且该效应在高碳行业中表现更突出。

(六)异质性分析

1.考察媒体关注度的影响

在国家“双碳”工作中,国家除了要重视低碳城市试点政策这类“硬监督”外,还要重视像媒体关注这种“软监督”。作为重要的发声渠道,媒体能推动政府治理透明化、提高企业信息披露质量,媒体与低碳城市试点政策等协同治理已成趋势。从理论上讲,媒体关注度越高,舆论监督力度越大,低碳城市试点地区越关注低碳政策的颁布和实施,低碳城市试点的“碳减排效应”越强,即低碳城市试点政策和媒体关注起到了“硬监督”和“软监督”的配合作用。此外,媒体关注能帮助企业了解利益相关者的诉求,传递低碳企业的利好信息,提高企业低碳转型的积极性。那么,在现实实践中,媒体关注真的能强化低碳城市试点政策的碳减排效应吗?是否具有异质性特征?不同强度的媒体关注对低碳城市试点政策与企业碳排放的调节作用是否不同?学术界鲜有研究。鉴于此,本文在模型(3)的基础上引入媒体关注度变量Media和交互项Media×Reform,通过观察交互项的系数来分析媒体关注对低碳城市试点政策的影响。其中,媒体关注度指标Media是通过Python爬虫技术,爬取网络新闻数据和报刊财经新闻数据来进行刻画,Media1是指网络新闻数据中样本公司新闻总数的自然对数,Media2是指报刊媒体中样本公司新闻总数的自然对数。两个变量均以自然年度为区间进行统计。

CIi,t=β0+β1Reformi,t+β2Mediai,t+β3(Reformi,t×Mediai,t)+β4Sizei,t+β5Levi,t+β6MSharei,t+β7Bsizei,t+β8Duali,t+β9Outi,t+β10Topi,t+β11SRi,t+∑Ind+∑Year+εi,t(8)

表11列示了媒体关注对低碳城市试点政策的影响。第(1)列至第(6)列中,网络媒体关注度Media1和报刊媒体关注度Media2的回归系数均显著为负,说明媒体关注在一定程度上发挥了“双碳”治理作用。由第(1)列和第(4)列中Media1×Reform和Media2×Reform的系数显著为负可知,网络媒体和报刊媒体显著强化了低碳城市试点政策的碳减排效应,即媒体关注与低碳城市试点政策在促进企业减少碳排放方面存在互补关系。本文进一步观察高碳行业和低碳行业的分组检验结构,由第(2)列和第(3)列、第(5)列和第(6)列的系数对比来看,Reform×Media1和Reform×Media2的回归系数均显著为负,且在高碳行业样本组检验中绝对值更大,运用Chow检验分析回归系数的组间差异发现,上述两个交互项指标回归系数的组间差异显著,这说明无论是网络媒体还是报刊媒体,媒体关注对低碳城市试点政策“碳减排效应”的促进作用在高碳行业中表现更为显著。

2.基于城市工业发展的异质性分析

我国幅员辽阔,不同地区地理位置、经济规模、工业生产规模、环保意识等均存在差异,这些差异可能会导致不同城市对试点政策的反应不同。为此,表12中本文采用地区工业增加值与GDP之比来刻画各地区工业发展水平(GCIP),然后按GCIP的中位数将样本组分为工业发展水平较高组和工业发展水平较低组进行分组检验。表12第(1)列和第(2)列中Reform的系数分别是-0.128和-0.220,均达到1%的显著性水平,本文运用Chow检验也发现两列回归中Reform的系数存在显著差异,由此说明低碳城市试点政策对工业发展水平较高地区企业的碳减排效应更显著。进一步由表12后两列的回归检验可知,在工业发展水平较高组回归检验中Reform×Eaudit的系数显著为负,而在工业发展水平较低组回归检验中Reform×Eaudi的系数并不显著,这也说明环境审计对低碳城市试点政策“碳减排效应”的促进作用在工业发展水平较高地区更为显著。究其原因,可能是工业发展水平较高地区往往以工业为主导,碳排放量总体较大,经济基础较好,在低碳城市试点政策影响下,工业发展水平较高地区企业有动力、压力和能力适应低碳城市建设的政策约束,并且还可以通过低碳技术创新和产品结构升级等方式实现节能降碳;而工业发展水平较低的地区往往以第二产业、第三产业为主导,这些產业能源消耗和碳排放相对较少、碳减排任务相对较轻,因此低碳城市试点政策对这类地区的政策约束较轻,相应的政策效应相对较弱。

六、结论与启示

碳达峰碳中和是推动高质量发展的内在要求。面对“双碳”目标约束,选择适宜的政策工具,建立健全“双碳”政策体系是破题“生态优先,低碳发展”实践、打造环境与经济共赢发展体系的关键。本文以低碳城市试点政策为准自然实验,采用多期双重差分模型等考察低碳城市试点对企业碳排放的影响机理以及环境审计在此过程中的交互作用。检验结果表明:(1)低碳城市试点的实施有助于抑制企业碳排放,该结论通过了平行趋势检验、安慰剂检验,且在更换碳排放度量方法、环境审计度量方法等一系列稳健性测试后依然成立;(2)环境审计能显著降低企业的碳排放水平,且在促进企业减少碳排放方面与低碳城市试点政策方面存在互补关系;(3)机制检验表明企业技术创新在低碳城市试点政策影响企业碳排放行为方面存在部分中介作用;(4)异质性分析发现,低碳城市试点政策的碳减排效应在工业发展较快地区企业和媒体关注度较高企业中更强,且环境审计对低碳城市试点碳减排效应的促进作用在这些企业中表现也更突出。

上述结论不仅有助于我们透彻理解低碳城市试点政策和环境审计影响碳排放的传导机理,同时也为我国低碳政策制定和优化提供了一定的经验参考和证据支持。通过前文研究,我们得到如下启示:一是我们应进一步扩大低碳城市试点范围,充分发挥低碳城市试点建设的“减碳”作用。本文研究表明,低碳城市试点政策的实施能通过调动地方政府低碳发展积极性、倒逼企业“节能减碳”等路径显著降低企业二氧化碳排放。这意味着我们应该总结试点经验、提炼经典案例,进一步扩大试点范围。二是本文发现环境审计等政策对低碳城市试点政策的“碳减排效应”有显著的促进作用,且该效应在不同行业、不同地区、不同产权性质企业中的表现存在显著差异,鉴于此,国家除了出台低碳城市建设试点政策以外,还应结合不同行业、不同地区、不同类型企业,因地制宜制定差异化的低碳政策,并研究制定与低碳试点政策良性协同的其他政策制度,构建跨区域、跨层级、跨部门多主体的碳协同治理体系。三是企业要提升低碳环保意识,主动适应国家“双碳”战略落实的低碳要求,主动组建技术研发团队、加大创新研发投入,改进生产工艺,降低碳排放,实现“环境-经济-科技”的耦合协同,走绿色低碳发展之路,培育企业长远发展的核心竞争优势。

参考文献:

[1]Fang K,Dong L,Ren J Z,et al.Carbon footprints of urban transition:Tracking circular economy promotions in Guiyang,China[J].Ecological Modelling,2017,365(10):30-44.

[2]Fang K,Tang Y,Zhang QF,et al.Will China peak its energy-related carbon emissions by 2030?Lessons from 30 Chinese provinces[J].Applied Energy,2019,255(12):1-12.

[3]Khanna N,Fridley D,Hong L.Chinas pilot low-carbon city initiative:A comparative assessment of national goals and local plans[J].Sustainable Cities & Society,2014,12(7):110-121.

[4]丁丁,蔡蒙,付琳,等.基于指标体系的低碳试点城市评价[J].中国人口·资源与环境,2015(10):1-10.

[5]周泽宇,田丹宇,付琳,等.低碳城市指数的构建与应用[J].宏观经济管理,2017(11):52-56.

[6]周枕戈,庄贵阳,陈迎.低碳城市建设评价:理论基础、分析框架与政策启示[J].中国人口·资源与环境,2018(6):160-169.

[7]宋祺佼,王宇飞,齐晔.中国低碳试点城市的碳排放现状[J].中国人口·资源与环境,2015(1):78-82.

[8]宋弘,孙雅洁,陈登科.政府空气污染治理效应评估——来自中国“低碳城市”建设的经验研究[J].北管理世界,2019(6):95-108.

[9]Song,M,Zhao X,Shang YP.The impact of low-carbon city construction on ecological efficiency:Empirical evidence from quasi-natural experiments[J].Resources,Conservation and Recycling,2020,157(2):114-121.

[10]张华.低碳城市试点政策能够降低碳排放吗?——来自准自然实验的证据[J].经济管理,2020(6):25-41.

[11]王华星,石大千.新型城镇化有助于缓解雾霾污染吗——来自低碳城市建设的经验证据[J].山西财经大学学报,2019(10):15-27.

[12]周迪,周丰年,王雪芹.低碳试点政策对城市碳排放绩效的影响评估及机制分析[J].资源科学,2019(3):546-556.

[13]禹湘,陈楠,李曼琪.中国低碳试点城市的碳排放特征与碳减排路径研究[J].中国人口·资源与环境,2020(7):1-9.

[14]郑汉,郭立宏.低碳城市试点对邻接非试点城市碳排放的外部效应[J].中国人口·资源与环境,2022(7):71-80.

[15]史修艺,徐盈之.低碳城市试点政策的公平性碳减排效果评估——基于工业碳排放视角[J].公共管理学报,2023(1):84-96+173.

[16]冯彤.低碳试点城市项目对碳强度的影响评估[J].云南民族大学学报(自然科学版),2017(2):174-178.

[17]高瑀.低碳试点政策实施效果研究:基于合成控制法的证据[J].软科学,2017(11):98-101.

[18]苏涛永,郁雨竹,潘俊汐.低碳城市和创新型城市双试点的碳减排效应——基于绿色创新与产业升级的协同视角[J].科学学与科学技术管理,2022(1):21-37.

[19]Maria C D,Lange L,Werf E V D.Should we be worried about the green paradox?Announcement effects of the acid rain program[J].European Economic Review,2014,69(7):143-162.

[20]Jin Y,Andersson H,Zhang S.Air pollution control policies in China:A retrospective and prospects[J].International Journal of Environmental Research & Public Health,2016,13(13):1219.

[21]Kostka G,Hobbs W.Local energy efficiency policy implementation in China:bridging the gap between national priorities and local interests[J].The China quarterly,2012,211(10):765-785.

[22]Fang K,Zhang Q F,Song J,et al.How can national ETS affect carbon emissions and abatement costs?Evidence from the dual goals proposed by Chinas NDCs[J].Resources,Conservation and Recycling,2021,171(5),1-13.

[23]熊廣勤,石大千,李美娜.低碳城市试点对企业绿色技术创新的影响[J].科研管理,2020,41(12):93-102.

[24]Fu Y,He C,Luo L.Does the low-carbon city policy make a difference?Empirical evidence of the pilot scheme in China with DEA and PSM-DID[J].Ecological Indicators,2021,122(12):238-246.

[25]徐佳,崔静波.低碳城市和企业绿色技术创新[J].中国工业经济,2020(12):178-196.

[26]Huo W,Qi J,Yang T,et al.Effects of Chinas pilot low-carbon city policy on carbon emission reduction:A quasi-natural experiment based on satellite data[J].Technological Forecasting and Social Change,2022,175(3):422-430.

[27]王亚飞,陶文清.低碳城市试点对城市绿色全要素生产率增长的影响及效应[J].中国人口·资源与环境,2021(6):78-89.

[28]张杰,郑文平.创新追赶战略抑制了中国专利质量么?[J].经济研究,2018(5):28-41.

[29]Wang K,Wu M,Sun Y,et al.Resource abundance,industrial structure,and regional carbon emissions efficiency in China[J].Resources Policy,2019,60(3):203-214.

[30]王旭,張晓宁,朱然.企业绿色创新视角下“环保督政”的价值创造效应——基于环保约谈的准实验研究[J].科研管理,2021(6):102-111.

[31]龚梦琪,刘海云,姜旭.中国低碳试点政策对外商直接投资的影响研究[J].中国人口·资源与环境,2019(6):50-57.

[32]曹翔,高瑀.低碳城市试点政策推动了城市居民绿色生活方式形成吗?[J].中国人口·资源与环境,2021(12):93-103.

[33]于连超,刘东辉,毕茜,等.政府环境审计能够促进企业绿色创新吗?——来自国家审计署层面的经验证据[J].科学决策,2022(9):20-35.

[34]黄溶冰,赵谦,王丽艳.自然资源资产离任审计与空气污染防治:“和谐锦标赛”还是“环保资格赛”[J].中国工业经济,2019(10):23-41.

[35]沈洪涛,黄楠.碳排放权交易机制能提高企业价值吗[J].财贸经济,2019(1):144-161.

[36]蔡春,郑开放,王朋.政府环境审计对企业环境治理的影响研究[J].审计研究,2021(4):3-13.

[37]Tanaka S.Environmental regulations on air pollution in China and their impact on infant mortality[J].Journal of Health Economics,2015,42(9):90-103.

[38]Li P,Lu Y,Wang J.Does flattening government improve economic performance?Evidence from China[J].Journal of Development Economics,2016,123(11):18-37.

[39]Baron R M,Kenny D A.The moderator-mediator variable distinction in social psychological research:Conceptual,strategic,and statistical considerations[J].Journal of Personality and Social Psychology,1986,51(6):1173-1182.

[责任编辑:刘 茜]

Low-carbon City Construction, Environmental Audit and Enterprise Carbon

Emission: Based on Quasi-experimental on the Trial Low-Carbon Cities

JIANG Shuiquan , TAN Yunlin1, SUN Fang Cheng1, YIN Changping2

(1. School of Accounting, Chongqing Technology and Business University, Chongqing 400067, China;

2. School of Accounting, Chongqing University of Technology, Chongqing 400054, China)

Abstract: Promoting city low-carbon construction is the important measure for realizing the high-quality development of carbon peak and neutrality. This essay is based on the annual data of Shenzhen and Shanghai A Share industrial enterprises, taking such empirical methods as three times low-carbon trial policy as quasi-natural experiment, adopting multi-period difference in difference model, recursion medium effective model to investigate the mechanism for reduction of carbon emission and the inter-relationship in the course of environmental audit. The examination result demonstrates that 1) the policy of low-carbon trial city remarkably reduces the emission volume of trial city enterprise, what is more, the emission effect manifests itself in the high-carbon enterprises, and enterprises in the highly-developed industrial areas, and the enterprises worthy of media attention; 2) the complementary relationship between the policy of low-carbon trial city and the effect of environmental audit in promoting enterprise reduction of carbon emission; 3) the mechanism examination shows that the innovation of enterprises plays a partial medium roles in the reduction of carbon emission of low-carbon city trial policy.

Key Words: low-carbon city trial policy; environmental audit; enterprise carbon emission; technical innovation; media attention; carbon emission trading pilots; innovative city pilots