绿色信贷政策的溢出效应

2024-05-11余怒涛苗瑞晨王佳妮

余怒涛 苗瑞晨 王佳妮

[摘要]绿色信贷在改善企业环境治理行为、推动经济社会绿色发展方面发挥了重要作用。从审计定价视角出发,探讨绿色信贷政策引致的溢出效应。以2012年《绿色信贷指引》的出台作为准自然实验,构建双重差分模型检验该政策的实施对绿色信贷限制企业审计定价的影响。研究发现:绿色信贷政策能显著降低受限企业的审计收费。机制检验表明,绿色信贷政策通过引导受限企业进行绿色转型、降低其环境风险以及环境治理中的代理成本,进而降低其审计费用。企业层面的异质性检验表明,绿色信贷政策降低审计费用的正面效应在国有企业、产能利用率较低以及信息质量较差的企业中更为明显;地区层面异质性检验表明,绿色信贷政策的积极效用在银行业竞争更激烈、市场化程度更高以及政府环境规制更强的地区更为明显。结论丰富了绿色信贷政策实施经济后果的相关研究,并从环境规制视角拓展了审计费用影响因素的文献,同时为进一步修订和完善绿色信贷政策提供了经验证据。

[关键词]绿色金融;信贷政策;审计费用;溢出效应;环境风险;代理成本;绿色转型

[中图分类号]F237.43

[文献标志码]A[文章编号]1004-4833(2024)03-0054-10

一、引言

绿色金融的平稳健康发展对于实现“双碳”目标和经济社会高质量发展具有重要意义。当前,绿色信贷是起步最早、发展最快、政策体系最为成熟的绿色金融工具,已然成为绿色金融的典型代表[1]。据中国人民银行数据显示,截至2023年第三季度末,我国绿色贷款余额28.58万亿元,同比增长36.8%,居全球首位①。绿色信贷的稳步发展也产生了积极效果。现有研究证实该政策的实施会提高绿色信贷限制企业的融资成本[2-3]、抑制其投资扩张[4],进而促进此类企业投身环境治理[1,5-6]以及开展绿色创新[7]。然而尚未有研究探讨绿色信贷政策在惩治污染、提升企业环境绩效方面的作用是否会进一步影响审计师定价决策。在当前背景下,企业的环境绩效是审计师定价决策中重点考量的因素[8-9]。企业环境绩效提升有利于降低审计师的审计成本和索取的风险补偿,进而降低审计费用[8]。反之,企业较差的环境表现不仅会提高审计收费进而增加企业的经营成本,还可能提高审计师的执业风险,阻碍资本市场的健康发展[10-11]。

基于此,本文拟探讨绿色信贷政策产生的环境治理效应如何进一步影响审计定价。一方面,该政策的实施有利于提高企业环境治理动机并降低其环境风险,同时银行这一外部监管机制的引入能降低代理问题对企业绩效的不利影响,从而降低审计费用;另一方面,绿色信贷政策可能会因加重受限企业的融资约束而增加其财务舞弊动机,也可能因催生企业环境治理行为而提高审计业务复杂度和风险,由此提高审计费用。2012年,原银监会发布《绿色信贷指引》(以下简称《指引》),要求金融机构将环境评估纳入社会经济资源的配置流程,以确保信贷资金投向绿色、低碳领域,同时要求银行等金融机构加强授信尽职调查与审批管理,有效识别、计量、监测、控制信贷业务活动中的环境和社会风险,并将相关评估结果作为银行信贷资源配置的重要评判依据。《指引》的颁布加强了企业环境治理与信贷配置的制度化联系,因此被视为金融机构发展绿色信贷的纲领性文件。为此,本文以《指引》的颁布作为准自然实验,构建双重差分模型检验绿色信贷政策对审计费用的影响及作用机理。

本文研究贡献在于:第一,从审计定价视角探讨了绿色信贷引致的溢出效应,丰富了该政策实施的经济后果研究。以往研究证实该政策的实施抑制了企业规模扩张、改善了环境治理行为以及提高了企业减排绩效等[2,7]。鲜有研究关注该政策的实施对受限企业其他利益相关者的影响。本文研究表明,绿色信貸提升企业环境绩效的积极作用会进一步影响审计定价,从而将该政策产生的环境效应和经济效应相关联。第二,拓展了审计费用影响因素的相关研究。已有研究主要围绕客户和审计师特征两个方面展开[12-14],而对外部环境规制的影响关注较少。本文从绿色信贷这一市场型环境规制出发,探讨了市场型环境规制方式对企业审计收费的影响并揭示了影响机理,从而拓展了有关研究。第三,本文研究具有一定现实意义。研究结论不仅有助于丰富政策制定者对绿色信贷政策实施效果的认识,从而为进一步修订和完善相关政策提供依据,也有利于审计师评估企业的环境事项,帮助其优化审计资源配置,从而推动审计的高质量发展。

二、文献回顾

(一)绿色信贷政策实施的经济后果

根据《指引》,绿色信贷政策内容主要涵盖两个方面:其一是严格控制“两高”行业的信贷投入,将企业的环境风险作为信贷评级和发放的主要依据;其二是加大对节能环保企业或项目的信贷支持力度。基于该政策内容,现有文献对其实施效果展开了较为丰富的探讨。银行是绿色信贷政策的实施主体,该政策的出台改善了银行的经营环境、提升了其盈利能力,从而抑制了其风险承担[15-16];同时该政策会通过改善银行信贷风险管理、提升银行声誉,从而提高银行的成本效率[17]。更多研究聚焦于绿色信贷限制企业,发现该政策的实施一方面增加了此类企业的融资成本[3],降低了其融资规模[2],由此抑制了企业的投资扩张[4]并降低了污染排放[18];另一方面,学者亦证实绿色信贷政策促进了受限企业环境信息披露和环保投资[1,6],提升了其绿色创新水平[7],提高了企业全要素生产率[5]以及推动了企业技术升级[19]。

上述研究主要探讨了绿色信贷政策对银行和受限企业的影响,而鲜有文献关注该政策对受限企业其他利益相关者的影响。审计师作为企业重要的外部中介,其定价决策深受企业环境治理行为的影响[8,11]。因此,本文拟探讨绿色信贷政策推动受限企业环境治理的积极作用是否会进一步影响审计定价,以此拓展该政策实施的经济后果研究。

(二)审计费用的影响因素

审计费用反映了审计师的工作投入以及索取的风险补偿[20-21],一直以来都是学术界与实务界讨论的热点。自Simunic[20]提出审计定价模型以来,学者主要从客户和审计师特征两个层面探讨审计费用的影响因素。

在客户层面,客户公司规模越大、业务越复杂、经营风险以及诉讼风险越大[12,22-23]时,审计失败概率越高,进而导致审计费用上升。除公司经营特征外,低质量的会计信息[14,24]和内部控制[13]也会提高审计费用。在审计师层面,审计师较强的专业能力[27]、较长的任期以及与客户较高的匹配度[21]能有效减少其工作量以及降低审计失败风险,进而降低审计费用。当事务所声誉较好时,审计师在执行审计任务时往往会投入更多资源,进而收取更高的审计费用[28];但当事务所面临较强的审计市场竞争时,审计师会通过降低审计费用来维系客户[29]。

从上述文献回顾可见,鲜有学者探讨外部环境规制对企业审计费用的影响。而企业的污染和环境治理行为已被证实会影响其审计费用。如余海宗等研究指出,审计师在审计服务定价时会考虑企业承担的环境治理责任[30]。与之相似,Burke等发现,客户的负面ESG活动报道显著增加了审计师的风险感知[9]。李培功等研究证实,重污染企业的审计费用会显著高于其他企业[10]。而企业参与环境管理体系认证则有助于降低其环境风险,从而降低审计收费[11]。本文聚焦绿色信贷这一市场型环境规制措施,利用政策产生的外生冲击检验其对受限企业审计费用的影响及作用机理,从而丰富有关审计费用影响因素的文献。

三、理论分析与研究假设

已有文献普遍认为,审计费用主要取决于审计师的投入和风险溢价两大因素[20]。其中,审计投入成本是指审计师在执行审计程序时所投入的人力、物力等成本;风险溢价是指审计师在审计过程中面临的固有风险以及发表不恰当审计意见引发的诉讼赔偿和声誉损失风险。本文主要从上述两方面探讨绿色信贷政策的实施对公司审计费用的影响。基于绿色信贷政策内容,本文认为该政策的实施可通过降低绿色信贷限制企业的环境风险、减少其环境治理中的代理问题对业绩的不利影响,从而减少审计师要求的成本补偿和风险溢价,由此降低审计费用。

具体而言,绿色信贷政策的实施有利于强化受限企业承担环保责任、进行污染治理,进而降低其环境风险。企业的环境事项包括其对环境法规的遵循、因违反环境法规可能引致的后果以及法规规定的代偿责任等,以上事项都是审计师在审计过程中需予以关注的内容,相应也会影响其定价决策[8-9]。而环境资源的公共品属性使得企业很难自发履行环境责任,由此面临较高的环境风险[31]。此时,审计师需要实施更多审计程序,如了解环境政策、评估环境风险、执行环境方面的测试等,继而需要更高的成本补偿[32]。同时较高的环境风险也会提高财务报表重大错报问题出现的概率,如未充分计提环境风险引致的大额资产减值准备等,相应会增加审计师被处罚的概率,促使后者索取较高的风险补偿[30]。綠色信贷政策兼具环境规制和金融资源配置的双重属性,它要求金融机构以符合环境监测标准、污染治理效果和环境保护等因素作为信贷审批的重要依据,提高对污染企业的信贷门槛,同时加大对绿色、低碳、节能项目的信贷倾斜力度。信贷资金的结构化调整措施不仅能够将污染成本和治理收益内化为企业实质性的融资成本[31],而且释放了鼓励企业绿色转型的积极信号[6,33]。因此,受该政策影响,绿色信贷限制企业一方面会积极淘汰落后产能,减少对“两高”项目的投资;另一方面,也会主动开展环境治理,优化生产流程并进行绿色转型[5]。企业减少污染排放、主动承担环境责任的行为有助于降低企业环境风险。相应地,审计师也可以减少针对环境风险实施的额外审计程序,从而降低其要求的成本补偿;同时此类风险的降低也减少了潜在的审计失败风险,由此减少了审计师索取的风险溢价。

除降低企业环境风险外,绿色信贷政策的实施也可以通过引入银行监督来缓解受限企业环境治理中的代理问题,减少此类问题对企业经营绩效的不利影响,进而降低审计费用。不同于传统项目的投资,企业的环保投资具有金额大、专业性强及不确定性高的特点,由此增加了外部投资者的监管难度,使得该类投资极易滋生代理问题[34]。代理问题的出现导致此类投资耗费了公司大量资源却未能带来正的经济效益回报,相应减损了企业价值并增加了审计风险[35]。绿色信贷通过债务契约引入了银行这一外部监督机制,有利于约束环境治理中潜在的机会主义行为[7]。一方面,从监督动机来看,绿色信贷政策要求银行将客户的环境和社会风险作为信贷配置的重要依据,促使银行关注客户的环境治理行为[2-3];另一方面,从监督能力来看,相较于普通投资者,银行等金融机构更具信息优势,同时其可通过调整信贷门槛、实施差异化贷款利率等方式实质约束管理层的机会主义行为,降低代理成本[36]。银行的有效监督不仅可以减少审计师环境事项审计过程中的投入,而且降低了审计风险,相应会降低审计费用。基于此,本文提出假设H1a。

H1a:绿色信贷政策的实施会降低绿色信贷限制企业的审计费用。

然而,绿色信贷政策的实施也可能增加受限企业融资约束进而提高其财务舞弊动机,由此增加审计师的投入和面临的风险。该政策实施的直接经济后果之一便是提高受限企业的信贷融资难度、增加融资成本[2,4]。如苏冬蔚和连莉莉指出,在绿色信贷政策要求下,银行等金融机构会严格控制对受限企业的信贷投放,同时其传递的强监管信号也会降低其他债权或股权投资者提供资本的意愿[4]。为应对不利政策冲击下的融资困局,企业有强烈动机实施盈余管理。郁智和曹雅丽发现,绿色信贷政策实施后,重污染企业会以牺牲会计信息质量为代价来获取信贷支持[37]。除粉饰财务业绩外,受绿色信贷约束的企业还会通过操纵环境信息披露、进行“漂绿”来打造绿色形象。占华研究证实,企业在政策压力和社会资本的激励下,倾向于披露更多有利于自身的环境项目和内容,并掩盖环境表现差的信息[38]。与之相似,苏冬蔚和刘子茗证实,绿色金融政策会促使企业摄入“漂绿”行为,最终造成环境信息失真和绿色资源错配[39]。企业对财务和环境信息的操纵性披露行为不仅会迫使审计师投入更多时间和精力来甄别信息、获悉其真实业绩和环境表现;同时会提高重大错报风险,促使审计师要求更多的风险补偿,由此提高审计费用。

此外,绿色信贷政策的实施促使受限企业增加环境治理投资,这不仅会增加审计业务复杂度,导致审计师增加审计投入,短期内也会挤占企业的生产资源,影响其经营绩效,进而提高审计师风险感知。企业的环境治理项目如绿色创新往往专业性强、周期长且产出具有不确定性[7]。此时,审计师需要增加投入或实施额外审计程序来评估环保项目对企业污染治理和财务报表的影响。不仅如此,在企业资源有限的情况下,增加环境治理投资还会“挤出”企业的生产性投资,从而影响其经营业绩。如Greenstone等基于美国制造业的调查数据发现,清洁空气法案的出台使得企业的全要素生产率降低了2.6%并造成了约210亿美元的损失[40]。Jung等发现,严格的碳监管会增加企业未来现金流量的不确定性,企业经营风险的上升也会增加审计师风险感知,促使其索取更高的风险溢价[41]。基于上述分析,本文提出假设H1b。

H1b:绿色信贷政策的实施会提高绿色信贷限制企业的审计费用。

四、研究设计

(一)样本选择与数据来源

本文以2008—2021年A股上市公司為初始研究样本。研究期间始于2008年是因为绿色信贷政策于2007年7月才全面启动且被正式纳入我国环境治理工具中;截至2021年是因为本文将被解释变量作前置一期处理,其目前最新可得数据截至2022年。本文对初始样本进行了如下筛选:(1)剔除金融行业上市公司观测值;(2)剔除*ST和ST企业观测值;(3)剔除资产负债率小于0和大于1的观测值;(4)剔除主要变量数据缺失的观测值,最终得到29205个公司-年度观测值。为了避免极端值影响,本文对连续变量进行首尾各1%的Winsorize处理。本文主要财务数据均来自国泰安(CSMAR)数据库。

(二)模型构建与变量界定

本文以2012年银监会颁布的《指引》作为准自然实验,构建双重差分模型检验绿色信贷政策对受限企业审计费用的影响:

Feei,t+1=α0+α1Treati×Postt+α2Treati+α3Postt+γControlsi,t+∑Year+∑Ind+εi,t(1)

其中,被解释变量Feei,t+1为企业审计费用,参考余海宗等[30]的做法,本文以企业t+1期审计费用的自然对数来衡量。Treat表示企业是否属于绿色信贷限制行业,若企业属于此类行业,则Treat取值为1,否则为0。绿色信贷限制行业的划分借鉴王馨和王营[7]的方法,根据银监会在《绿色信贷实施情况关键评价指标》中明确的环境和社会风险类型,本文将类型为A类的行业界定为绿色信贷限制行业,具体包括核力发电、水力发电、水利和内河港口工程建筑、煤炭开采和洗选业、石油和天然气开采业、黑色金属矿采选业、有色金属矿采选业、非金属矿采选业、其他采矿业等9个行业。Post为绿色信贷政策实施前后的虚拟变量,实施后的年份(2012年及以后)取值为1,实施前的年份(2012年以前)取值为0。Treati×Postt的系数α1为本文重点关注系数,若α1显著小于0,则表明绿色信贷政策显著降低了受限企业的审计费用,假设H1a得证,反之,假设H1b得证。

本文参考于连超等[32]的研究,在模型中加入以下控制变量:公司规模(Size)、资产负债率(Lev)、总资产收益率(Roa)、企业成长性(Growth)、固定资产占比(Fixed)、企业年龄(Firmage)、是否亏损(Loss)、两职合一(Dual)、独立董事比例(Ddrate)、董事会规模(Board)、第一大股东持股(Top1)、产权性质(Soe)(变量的具体定义见表1)。此外,模型中加入了行业和年度固定效应,并对标准误进行了公司层面的聚类处理。

五、实证结果分析

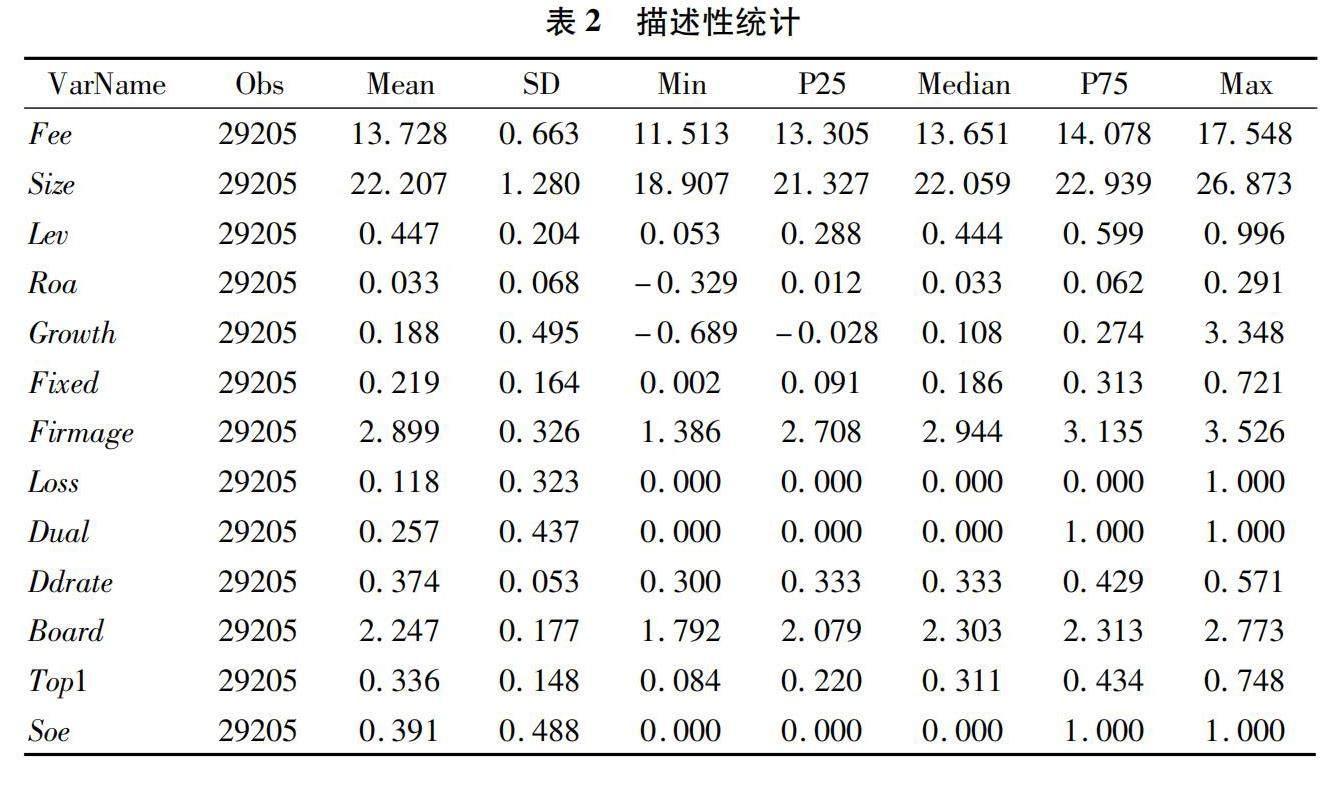

(一)描述性统计

表2为描述性统计结果。审计费用(Fee)的均值为13.728,中位数为13.651,说明经过对数处理后,变量近似符合正态分布;最小值和最大值分别为11.513和17.548,表明审计费用在样本企业间存在较大差异。其余控制变量的描述性统计与现有文献基本一致。

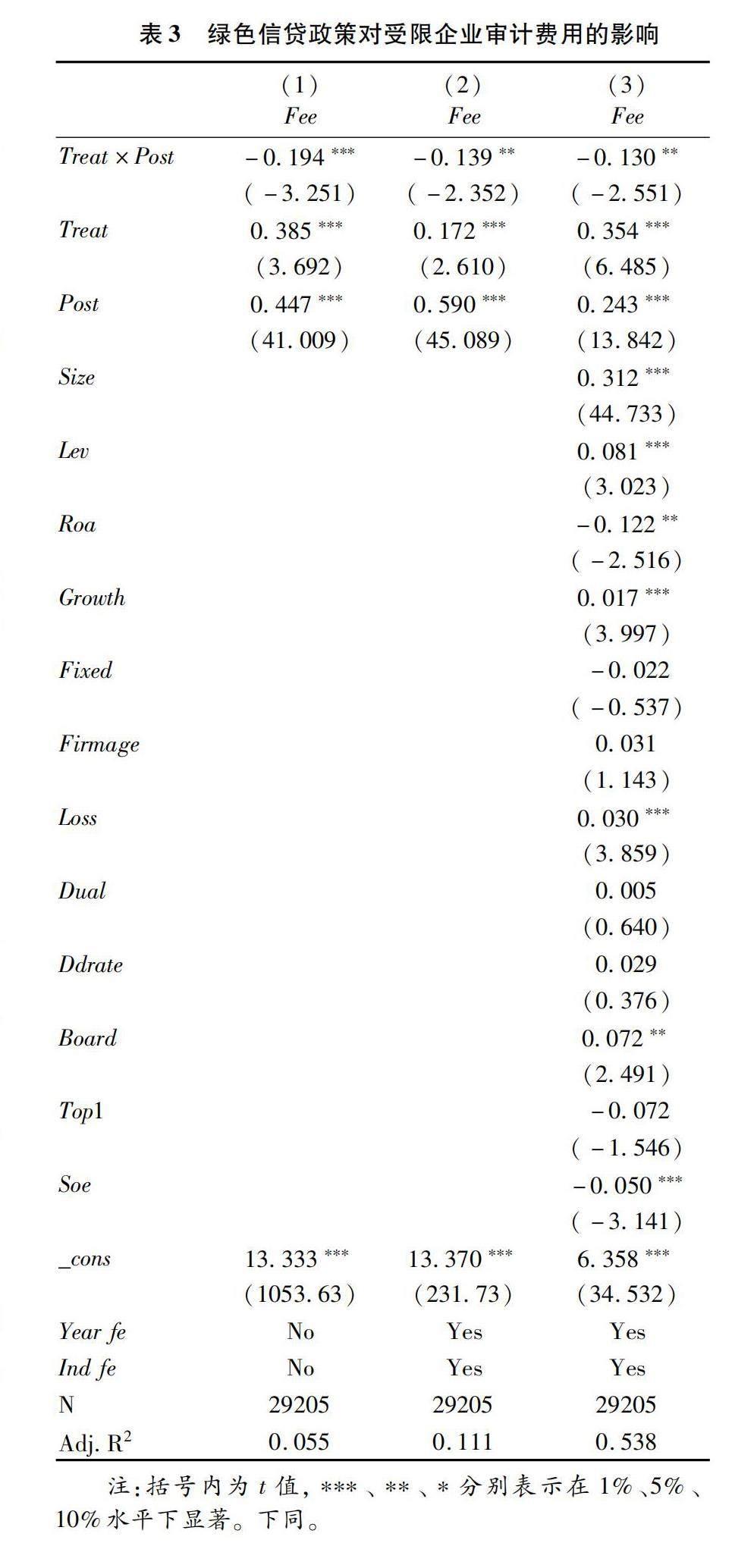

(二)基准回归结果

表3报告了绿色信贷政策对受限企业审计费用影响的基准回归结果。第(1)列为只加入关键解释变量的回归结果,第(2)列在第(1)列基础上控制了行业和年度固定效应,第(3)列在第(2)列基础上加入了全部控制变量。结果显示,Treat×Post的系数均显著为负,表明绿色信贷政策实施以后,相对于非受限企业,受限企业的审计费用显著降低,支持了假设H1a。就经济显著性来看,以第(3)列为例,Treat×Post的系数为-0.130,表明绿色信贷政策导致受限企业的审计费用降低了0.947%。

(三)平行趋势检验

双重差分方法有效的关键前提是满足平行趋势假设,即在绿色信贷政策实施前,实验组和控制组的审计费用不存在明显差异。为此,本文设置哑变量Pre4、Pre3、Pre2分别表示该政策实施的前四年、前三年及前两年,Current、Post1、Post2、Post3、Post4、Post5则对应该政策实施的当年、后一年、后两年、后三年、后四年以及后五年。平行趋势检验的结果显示,Treat×Pre4、Treat×Pre3、Treat×Pre2的回归系数均不显著,表明绿色信贷政策实施之前,受绿色信贷限制的企业和非受限企业在审计费用方面没有显著差异。Treat×Post1、Treat×Post2、Treat×Post3、Treat×Post4、Treat×Post5的回归系数均显著为负,表明随着绿色信贷政策的施行,受限企业的审计费用显著降低且该影响具有持续性。上述结果验证了平行趋势假设(结果未列示,备索)。

(四)稳健性检验

1.安慰剂检验

本文的结果可能受其他不可观测因素的干扰,故本文接下来进行安慰剂检验。具体地,本文通过随机抽样的方式选取部分公司作为虚假实验组,并将其余样本公司作为虚假控制组,在此基础上对模型(1)进行回归,并将此过程重复500次。安慰剂检验的结果表明随机过程的系数核密度估计值分布于0附近,表明绿色信贷政策对受限企业审计费用的影响不是由其他不可观测因素驱动的,验证了本文结论的可靠性(结果未列示,备索)。

2.PSM-DID检验

本文的结论也可能受到“自选择”问题的干扰,即实验组和控制组企业并非随机分布,而是存在某些基本特征差异,进而导致实验组企业更容易受该政策影响且审计费用更低。因此,本文采用PSM-DID的方法再次检验,结果仍然证实了绿色信贷政策显著降低了受限企业的审计费用(结果未列示,备索)。

3.其他稳健性检验

为了保证结论的可靠性,本文还进行了如下稳健性检验。

(1)改变研究样本期间。本文将研究期间界定为2008—2016年并重新进行回归。新的研究期间覆盖了政策实施前后各四年,保证了研究期间的平衡性。

(2)替换被解释变量。本文参考汤泰劼等[42]的做法,采用经过总资产标准化处理后的审计费用作为被解释变量的替代变量并重新对模型(1)回归。

(3)多维度控制遗漏变量。其一,本文参考已有研究[12,21]的做法,在模型(1)的基础上进一步加入其他可能影响审计费用的变量,具体包括公司层面的业务复杂度(Complex)、经营风险(Operationrisk)、诉讼风险(Suitrisk)和内控质量(Icq)以及审计师层面的审计师行业专长(Msa)、审计师与客户匹配关系(Mismatch)、事务所声誉(Big4)等特征变量。

其二,本文在模型(1)的基础上分别加入个体固定效应、省份固定效应以及行业乘年度的交互固定效应。

(4)替代样本检验。其一,为了排除事务所变更对审计费用的影响,本文剔除事务所变更后的样本重新进行回归。其二,排除其他同期环境政策的干扰。2016年以来,浙江、江西、广东等六省(区)九地设立了绿色金融改革创新试验区,试验区的绿色金融发展趋势与其他地区可能存在差异。为此,我们删除设立绿色金融改革创新试验区的省(区)样本后重新进行回归。2015年出台的《中华人民共和国环境保护法》也可能促进企业承担环境治理责任,进而影响审计费用。为此,本文剔除2015年及以后的样本重新进行回归。2010年生态环境部发布的《上市公司环境信息披露指引》要求重污染行业上市公司定期发布环境报告。这一政策可能导致此类上市公司在2010年前后环境信息披露有明显变化,进而影响审计费用。为此,本文截取2010年及以后的样本进行回归。以上稳健性检验结果(结果未列示,备索)均与主回归保持一致,支持了本文结论。

六、拓展性检验

(一)机制检验

根据前述理论分析,在此,本文拟从企业绿色转型以及环境治理中的代理问题两方面检验绿色信贷政策降低受限企业审计费用的机理。

借鉴已有文獻的做法[7,3233]:如果企业开发或运用了对环境有益的创新产品、设备或技术,则企业绿色转型(Green)定义为1,否则为0;如果企业当年受到环保违规处罚,则环境风险(Risk)取值为1,否则为0;绿色代理成本(Cost)通过企业“管理费用”科目中的绿化费、环卫费等环境治理费用占营业收入的比重来度量,为增强回归系数的可读性,本文对原值乘以100处理,该值越大,表明企业绿色代理成本越高。表4汇报了机制检验结果。第(1)列中,Treat×Post的系数显著为正;第(2)列中,Treat×Post的系数显著为负,表明绿色信贷政策的实施有利于引导企业进行绿色转型并降低其环境风险;第(3)列中,Treat×Post的系数在1%的水平上显著为负,表明绿色信贷政策显著降低了企业环境治理中的代理成本。该机制检验结果证实,绿色信贷政策降低受限企业审计费用的积极作用主要源于其推动了企业绿色转型,降低了企业环境风险以及绿色代理成本。

(二)异质性检验

1.企业层面

本文主要从产权性质、产能利用、信息质量三方面分析企业特征如何影响绿色信贷政策与审计费用的关系。

首先,在我国制度背景下,国有企业虽然在推动地方经济发展中发挥了重要作用,但也成为环境污染的主体[43]。与此同时,国有企业与政府的天然关联也决定了其需要在政府主导的环境治理中发挥关键作用[44]。因此,国有企业是绿色信贷政策的主要实施对象。当绿色信贷政策实施后,国有企业为获得信贷资源会积极进行绿色转型、减少污染排放,进而降低环境风险。为此,本文按照产权性质(Soe)将样本分为国有企业和非国有企业两组并进行检验,结果见表5列(1)和列(2)。回归结果显示,在国有企业组中,Treat×Post的系数为负,而在非国有企业组中,该系数却不显著,并且两组系数差异通过了组间系数差异检验。以上结果证实绿色信贷政策对国有企业审计费用的影响更大。

其次,以往研究表明企业产能利用效率会影响审计费用[45]。企业的产能利用率越低,产能过剩现象越严重,这意味着企业可能存在供過于求、产品销量和收入下降、存货积压等问题,经营风险较大[46]。对于高污染企业,较低的产能利用率也会使其在市场份额再配置时面临更高的清退风险[47]。鉴于此,审计师也会对此类企业索取更高的风险补偿。绿色信贷政策的实施有利于抑制企业的盲目扩张,提高其产能利用率,因此,本文预期对于产能利用率低的公司,该政策降低审计费用的作用会更明显。参考李雪松等[48]的研究,本文构建产能利用率变量,根据行业年度均值将样本分为产能利用率高、低两组。表5列(3)、列(4)报告了分组检验的回归结果。可见,在产能利用率低组,Treat×Post的系数显著为负;而在产能利用率高组,Treat×Post的系数不显著。上述结果表明绿色信贷政策降低审计费用的作用在产能利用率较低的企业中更明显。

最后,企业会计信息质量会影响审计师定价决策[24]。当企业盈余管理程度较高、财务报告质量较低时,财务报表出现重大错报的概率更高,相应审计师会要求更高的风险补偿。绿色信贷政策的实施加强了银行对企业的监督,不仅有利于缓解企业在环境治理中的代理问题,也有利于提高企业财务信息披露质量,相应降低其审计风险。本文采用修正的Jones模型计算操纵性应计来衡量财务信息质量,并按行业年度均值将样本分为信息质量高、低两组进行检验。结果如表5列(5)和列(6)所示,在信息质量较低组,Treat×Post的系数在1%的水平上显著为负;而在信息质量较高组,该系数不显著。该结果表明绿色信贷政策降低审计费用的作用在财务信息质量较低的企业中更为显著。

2.地区层面

绿色信贷政策的实施效果也会受到地区环境的影响。结合前文理论部分的分析,本文从区域银行业竞争强度、地区市场化程度以及政府环境规制力度三个方面展开分析。

首先,地区银行业的竞争态势会影响绿色信贷政策的有效实施。以往研究表明,竞争压力会促使银行加强对债务人的风险识别和监督,提高其经营效率[49];同时激烈的竞争会使银行和企业之间的交流互动更频繁,从而降低银行的监督成本并加强其风险控制能力[50]。在绿色信贷政策实施过程中,较高的银行竞争程度会促使银行事前提高对客户信息披露的审查力度,加强对客户环境风险的评估,并在事中持续监督企业环境治理绩效,从而有利于降低审计费用。参考李晓溪等[51]的做法,本文根据企业所在地的银行分支机构数量构建赫芬达

尔—赫希曼(HHI)指数来衡量银行业竞争程度,并根据年度行业均值将样本分为银行业竞争程度高和低两组。分组检验结果如表6列(1)和(2)所示,在银行业竞争程度高组,Treat×Post的系数为-0.175且在1%的水平上显著,而在银行业竞争程度较低组,该系数不显著。上述结果证实激烈的银行竞争强化了绿色信贷政策降低企业审计费用的正面效应。

其次,完善的市场环境是绿色信贷政策这一市场型环境规制实施的重要制度基础[31]。在市场化程度较高的地区,绿色信贷政策效果的发挥有更完善的基础条件支撑,如环保部门和银行间及时且全面的信息共享、中介机构提供的有效环保评估以及环保部门的高效

率执法。此时,绿色信贷政策可以更为有效地促进企业进行环境治理并降低其环境风险,进而降低审计费用。本文以樊纲等[52]发布的分省份市场化指数衡量地区市场化程度,并按照年度行业均值将样本分为市场化程度高、低两组。如表6列(3)和列(4)所示,在高市场化程度的样本中,Treat×Post的系数为-0.197且在5%的水平上显著,而在低市场化程度样本中该系数不显著,上述结果证实完善的市场制度更有利于发挥绿色信贷政策的积极作用。

最后,绿色信贷政策效力的发挥也取决于地方政府环境规制力度。已有研究表明,为缓解经济增长压力,地方政府往往会降低环境规制门槛,从而在一定程度上“纵容”了“两高”企业的扩张[25]。而当政府环境规制力度较强时,环境政策能得到更为有效的实施,相应也可为绿色信贷等市场型环境规制提供更多支持。为此,本文参考陈诗一和陈登科[53]的做法,采用省级政府工作报告中与环境有关词汇出现的频数占整份报告总词汇数的比重来刻画政府环境规制力度,并根据各年度省份均值将样本分为政府环境规制力度较强和较弱两组。表6列(5)和列(6)展示了分组检验的回归结果。结果显示,在政府环境规制力度较强的组中,Treat×Post的系数为-0.199且在1%的水平上显著,而在政府环境规制力度较弱组中该系数不显著。以上结果表明政府较强的环境规制力度有利于提升绿色信贷政策降低审计收费的正面效应。

七、研究结论与启示

作为重要的市场型环境规制工具,绿色信贷政策在抑制污染企业盲目扩张、推动企业环境治理方面发挥了积极作用。鉴于企业的环境风险是审计师在财务报表审计过程中需重点关注的内容,因此,该环境政策的实施也可能进一步影响审计师定价决策。本文以2012年原银监会发布《绿色信贷指引》作为准自然实验,采用双重差分模型检验绿色信贷政策的实施对受限企业审计费用的影响。研究结果表明:首先,该政策的实施显著降低了受限企业的审计费用;其次,机制检验表明绿色信贷政策通过推动企业绿色转型、降低其环境风险以及缓解环境治理中的代理问题来降低审计费用;最后,本文从企业和地区两个层面进行异质性检验后发现,绿色信贷政策降低审计费用的正面效应在国有企业、产能利用率较低以及信息质量较差的企业中更为明显,而当企业所处地区的银行业竞争更激烈、市场化程度更高以及政府环境规制力度更强时,绿色信贷政策对审计费用的降低作用更为明显。

基于上述结论,本文提出以下政策建议:

第一,污染企业应积极遵循绿色信贷政策,采取有效的环境治理措施,这不仅有利于获得信贷资金,还有助于降低审计收费,从而將更多资源用于未来经营发展。第二,审计师应审慎评估绿色信贷政策带来的审计风险变化、考虑该政策催生的环境治理行为对企业环境风险和财务报表的影响,并基于此进一步优化风险识别和评估程序。第三,金融监管机构要持续推进和完善绿色信贷政策。本文将该政策的环境效应和经济效应相关联,揭示了绿色信贷在优化企业和审计师资源配置进而促进资本市场健康发展中的作用。因此,金融监管机构应认识到企业的环境治理行为和财务报表审计之间的关联,推动银行等金融机构和会计师事务所之间的协调配合,同时有关部门应进一步从制度设计上完善绿色信贷的正向激励和风险防范机制。第四,绿色信贷的积极作用发挥离不开基础制度的支撑。地方政府需进一步加强环境规制力度并完善市场竞争机制,从而为绿色信贷政策效果的发挥创造良好的制度条件。对于环境规制力度较低、市场化程度不高的地区,政府应强化绿色发展理念,积极支持和引导各类环境治理措施的落实,实现环境规制政策之间的同频共振。

本文的研究不足与展望:首先,本研究验证了绿色信贷政策在审计收费方面的正面溢出效应,但未考虑该政策可能引致的负面溢出效应。未来可探讨是否存在相关情景使得绿色信贷政策产生负面溢出效应。其次,囿于无法获得企业绿色信贷数据,本文难以对不同企业绿色信贷的来源、规模及其变动展开异质性分析。如果企业或银行等各方参与主体对绿色信贷的信息披露增加,后续研究可对此作进一步探讨。最后,本文仅聚焦于单一环境规制(即绿色信贷)的作用,未考虑环境规制政策组合的影响。未来可探讨绿色信贷政策与其他环境规制政策的联合作用效果,分析如何打好环境治理的政策组合拳。

参考文献:

[1]刘亦文,阳超,周韶成,等.绿色信贷政策对企业环境信息披露的影响研究[J].统计研究,2022(11):73-87.

[2]蔡海静,汪祥耀,谭超.绿色信贷政策、企业新增银行借款与环保效应[J].会计研究,2019(3):88-95.

[3]Xing C,Yuming Z,David T.Green credit policy and corporate access to bank loans in China:The role of environmental disclosure and green innovation[J].International Review of Financial Analysis,2021,77(12):101838.

[4]苏冬蔚,连莉莉.绿色信贷是否影响重污染企业的投融资行为?[J].金融研究,2018(12):123-137.

[5]Zhang S,Wu Z,Wang Y,et al.Fostering green development with green finance:An empirical study on the environmental effect of green credit policy in China[J].Journal of Environmental Management,2021,296(10):113-159.

[6]郭俊杰,方颖.绿色信贷、融资结构与企业环境投资[J].世界经济,2022(8):57-80.

[7]王馨,王营.绿色信贷政策增进绿色创新研究[J].管理世界,2021(6):173-188+11.

[8]Sharma D S,Sharma V D,Litt B A.Environmental responsibility,external assurance,and firm valuation[J].Auditing:A Journal of Practice & Theory,2018,37(4):207-233.

[9]Burke J J,Hoitash R,Hoitash U.Auditor response to negative media coverage of client environmental,social,and governance practices[J].Accounting Horizons,2019,33(3):1-23.

[10]李培功,陈秀婷,汶海.社会规范、企业环境影响与审计收费惩戒——来自我国上市公司的经验证据[J].审计研究,2018(4):95-102.

[11]于连超,董晋亭,毕茜.环境管理体系认证与审计费用——来自我国重污染企业的经验证据[J].审计研究,2022(2):117-128.

[12]张俊瑞,刘慧,杨蓓.未决诉讼对审计收费和审计意见类型的影响研究[J].审计研究,2015(1):67-74.

[13]Bae G S,Choi S U K,Lamoreaux P T,et al.Auditors fee premiums and low-quality internal controls[J].Contemporary Accounting Research,2021,38(1):586-620.

[14]Frino A,Palumbo R,Rosati P.Does information asymmetry predict audit fees?[J].Accounting & Finance,2023,63(2):2597-2619.

[15]顧海峰,朱慧萍.履行社会责任是否会影响商业银行风险承担?——基于关联交易、贷款集聚及绿色信贷渠道[J].中国软科学,2023(2):136-145.

[16]赵江山,佟孟华,高净鹤.宏观审慎评估体系下的绿色信贷与银行风险承担[J].世界经济研究,2023(9):115-126+136.

[17]丁宁,任亦侬,左颖.绿色信贷政策得不偿失还是得偿所愿?——基于资源配置视角的PSM-DID成本效率分析[J].金融研究,2020(4):112-130.

[18]Fan H,Peng Y,Wang H,et al.Greening through finance?[J].Journal of Development Economics,2021,152(9):102683.

[19]Wen H,Lee C C,Zhou F.Green credit policy,credit allocation efficiency and upgrade of energy-intensive enterprises[J].Energy Economics,2021,94(2):105099.

[20]Simunic D A.The pricing of audit services:Theory and evidence[J].Journal of Accounting Research,1980,18(1):161-190.

[21]董沛武,程璐,乔凯.客户关系是否影响审计收费与审计质量[J].管理世界,2018(8):143-153.

[22]Liu L,Subramaniam N.Government ownership,audit firm size and audit pricing:Evidence from China[J].Journal of Accounting and Public Policy,2013,32(2):161-175.

[23]Bills K L,Lisic L L,Seidel T A.Do CEO succession and succession planning affect stakeholders perceptions of financial reporting risk?Evidence from audit fees[J].The Accounting Review,2017,92(4):27-52.

[24]Ghosh A A,Tang C Y.Assessing financial reporting quality of family firms:The auditors,perspective[J].Journal of Accounting and Economics,2015,60(1):95-116.

[25]Zhang B,Chen X,Guo H.Does central supervision enhance local environmental enforcement?Quasi-experimental evidence from China[J].Journal of Public Economics,2018,164(8):70-90.

[26]方红星,陈娇娇.整合模式下两类审计收费之间的交叉补贴——知识溢出效应还是规模经济效应?[J].审计研究,2016(1):68-75+100.

[27]Gunn J L,Li C,Liao L,et al.Is it better to kill two birds with one stone?Internal control audit quality and audit costs for integrated versus nonintegrated audits[J].The Accounting Review,2023,98(1):251-283.

[28]Choi A,Choi J H,Sohn B C.The joint effect of audit quality and legal regimes on the use of real earnings management:International evidence[J].Contemporary Accounting Research,2018,35(4):2225-2257.

[29]Hallman N J,Kartapanis A,Schmidt J J.How do auditors respond to competition?Evidence from the bidding process[J].Journal of Accounting and Economics,2022,73(2/3):101475.

[30]余海宗,何娜,夏常源.地方政府环境规制与审计费用——来自民营重污染上市公司的经验证据[J].审计研究,2018(4):77-85.

[31]钟覃琳,夏晓雪,姜付秀.绿色信贷能激励企业环境责任的承担吗?[J].管理科学学报,2023(3):93-111.

[32]于连超,耿弘基,王雷,等.绿色税制改革对审计费用的影响机制研究——来自《环境保护税法》实施的准自然实验证据[J].审计研究,2023(4):139-149.

[33]章尹赛楠,李青原,李昱.不破不立:绿色信贷政策下重污染企业的应对[J].经济评论,2023(5):34-52.

[34]谢东明,王平.减税激励、独立董事规模与重污染企业环保投资[J].会计研究,2021(8):137-152.

[35]Barnea A,Rubin A.Corporate social responsibility as a conflict between shareholders[J].Journal of Business Ethics,2010,97:71-86.

[36]Armstrong C S,Guay W R,Weber J P.The role of information and financial reporting in corporate governance and debt contracting[J].Journal of Accounting and Economics,2010,50(2/3):179-234.

[37]郁智,曹雅丽.绿色信贷政策会影响重污染企业盈余质量吗?[J].证券市场导报,2021(5):26-36.

[38]占华.绿色信贷如何影响企业环境信息披露——基于重污染行业上市企业的实证检验[J].南开经济研究,2021(3):193-207.

[39]苏冬蔚,刘子茗.绿色金融改革是否影响企业绿色绩效与漂绿风险?[J].国际金融研究,2023(4):74-85.

[40]Greenstone M,List J A,Syverson C.The effects of environmental regulation on the competitiveness of US manufacturing[R].National Bureau of Economic Research,2012.

[41]Jung J,Herbohn K,Clarkson P.Carbon risk,carbon risk awareness and the cost of debt financing[J].Journal of Business Ethics,2018,150(4):1151-1171.

[42]湯泰劼,吴金妍,马新啸,等.非国有股东治理与审计收费——基于国有企业混合所有制改革的经验证据[J].审计研究,2020(1):68-77.

[43]Maung M,Wilson C,Tang X.Political connections and industrial pollution:Evidence based on state ownership and environmental levies in China[J].Journal of Business Ethics,2016,138(4):649-659.

[44]曾昌礼,刘雷,李江涛,等.环保考核与企业绿色创新——基于领导干部自然资源资产离任审计试点的准自然实验[J].会计研究,2022(3):107-122.

[45]孙安其.产能过剩与审计治理——基于审计费用风险溢价的实证研究[J].上海财经大学学报,2018(2):25-38+124.

[46]马新啸,汤泰劼,郑国坚.混合所有制改革能化解国有企业产能过剩吗?[J].经济管理,2021(2):38-55.

[47]陆菁,鄢云,王韬璇.绿色信贷政策的微观效应研究——基于技术创新与资源再配置的视角[J].中国工业经济,2021(1):174-192.

[48]李雪松,赵宸宇,聂菁.对外投资与企业异质性产能利用率[J].世界经济,2017(5):73-97.

[49]Gao H,Ru H,Townsend R,et al.Rise of bank competition:Evidence from banking deregulation in China[R].National Bureau of Economic Research,2019.

[50]蔡庆丰,陈熠辉,林焜.信贷资源可得性与企业创新:激励还是抑制?——基于银行网点数据和金融地理结构的微观证据[J].经济研究,2020(10):124-140.

[51]李晓溪,饶品贵,岳衡.银行竞争与企业杠杆操纵[J].经济研究,2023(5):172-189.

[52]樊纲,胡李鹏,王小鲁.中国分省份市场化指数报告(2021)[M].北京:社会科学文献出版社,2021.

[53]陈诗一,陈登科.雾霾污染、政府治理与经济高质量发展[J].经济研究,2018(2):20-34.

[责任编辑:刘 茜]

Spillover Effect of Green Credit Policies: a Perspective on Audit Pricing Decisions

YU Nutao, MIAO Ruichen, WANG Jiani

(School of Accounting, Yunnan University of Finance and Economics, Kunming 650221, China)

Abstract: Green credit has played an important role in improving corporate environmental governance behavior and promoting green economic and social development. This study investigates the spillover effect brought about by green credit policies from the perspective of audit pricing. By considering the issuance of the Green Credit Guidelines in 2012 as a natural experiment, this study builds a difference-in-difference model to examine the impact of this policys implementation on the audit fees of firms restricted by green credit. The results show that the green credit policy significantly reduces the audit fees of affected firms. Mechanism tests indicate that this policy affects pricing decisions of auditors by promoting the green transformation of enterprises, reducing their risk of environmental violations, and reducing agency costs in environmental governance. The tests of firm-level heterogeneity illustrate that the positive effect of green credit in reducing audit fees is more pronounced in state-owned enterprises, firms with lower capacity utilization, and lower information quality. Regional heterogeneity tests demonstrate that the positive effects of green credit policies are more significant in regions with a more competitive banking sector, higher marketization, and stronger environmental regulations by the government. This paper not only enriches the literature on the economic consequences of implementing green credit policies but also expands the research on factors affecting audit fees from the perspective of regional environmental regulation. Furthermore, our empirical evidence provides valuable insights for future revisions and improvements to green finance policies.

Key Words: green finance; credit policy; audit fees; spillover effect; environment risk; agency costs; green transformation