安赛乐米塔尔公司竞争力分析

2024-04-29朱融

朱融

摘 要:安赛乐米塔尔集团是全球最优秀的钢铁制造商之一,在汽车、建筑、家用电器、包装等领域占据全球领先地位。采用SWOT分析法对安米的企业竞争力进行分析,为中国钢铁企业提供借鉴参考。

关键词:安赛乐米塔尔集团;钢铁;SWOT分析

COMPETITIVENESS ANALYSIS OF ARCELORMITTAL

Zhu Rong

(China Metallurgical information and Standardization Institute Beijing 100730, China)

Abstract:ArcelorMittal Group is one of the best steel manufacturers in the world, occupying a global leading position in the fields of automobile, construction, household appliances, packaging, etc. This article uses the SWOT analysis method to analyze the competitiveness of ArcelorMittal Group to provide reference for Chinese iron and steel enterprises.

Key words:ArcelorMittal; iron and steel; SWOT analysis

0 前 言

安赛乐米塔尔集团(以下简称安米)是全球最优秀的钢铁制造商之一。近年来,安米充分发挥其布局全球的优势,以绿色低碳发展为重点,整合全球业务,调整成熟市场的业务结构,扩大在新兴市场的份额,不仅成功抵御市场剧烈波动的冲击,而且在绿色低碳发展方面逐步探索出自身实现碳中和的路径。本文采用SWOT分析法对安米的企业竞争力进行分析,将从优势、劣势、机会、威胁四个方面进行分析。

1 优 势

1.1 丰富的产品及广阔的市场

安米是一家全球布局的兼具采矿业务的钢铁企业,截至2022年底,安米在四大洲的16个国家拥有炼钢业务,拥有37家联合和小型钢厂,粗钢产能达到8 210万t。其产品品种包括扁平材、长材、不锈钢、合金钢、特钢及深加工产品等,高附加值产品占比75%以上。集團产品不仅在发达国家销售,也在积极拓展发展中国家市场。不同类型市场上钢材消费的不同特点有助于安米分散经营风险。

1.2 专注技术创新

安米在全球9个国家设有14个研发基地,其中包括一个于2022年启动的位于德国的新研发部门。这些研发中心战略性地设在欧洲、北美和南美,靠近关键业务和客户,主要职能为设计、测试、改进和部署新钢铁产品、工艺和解决方案。2022年,安米的研发支出为2.86亿美元,尽管安米研发支出占营业收入的比重并不很高,但其研发投入总额属于中等水平,而且由于其在全球范围内体量巨大,其研发成果被广泛应用,并形成交互效应。2019-2022年安米研发支出及占营业收入比重见表1。

在强大的研发体系支撑下,安米对产品和工艺进行持续改进,目前安米的专利组合包括超过

11 900项专利和针对770多个同族专利申请,其中79项发明在2022年得到新保护。除了专利组合,安米还不断开发专业技术和其他非专利钢铁产品的设计、生产过程、脱碳解决方案和使用优质钢铁产品信息,从而形成新应用的开发或改进,向客户提供钢铁解决方案。安米还获得了第三方开发的技术许可,以使其能够向客户提出全面的钢铁解决方案。2018-2022年,安米共计申请发明专利1 387项,获得授权1 278项,被引用次数5 633次,海外专利布局数量为5 509。

2022年安米的研发重点集中在以下六大方面:一是围绕汽车用钢,提供高附加值产品的应用解决方案,以满足汽车行业复杂和不断变化的需求;二是为除汽车外的多个行业提供多样化产品和服务。通过向能源用钢、包装材料、机械设备、超级高铁用钢等行业提供差异化的产品和独特的工程解决方案,使钢材成为客户的首选材料;三是充分利用Steligence?的能力,为建筑市场创造更高附加值的产品和解决方案;四是在低碳炼钢、高炉脱碳、轧钢、副产品利用等领域开发突破性的工艺技术;五是充分利用数字技术,加速全面数字化转型;六是进行增材制造技术研发,探索增材制造领域机会与合作。

1.3 强大的资源保障能力

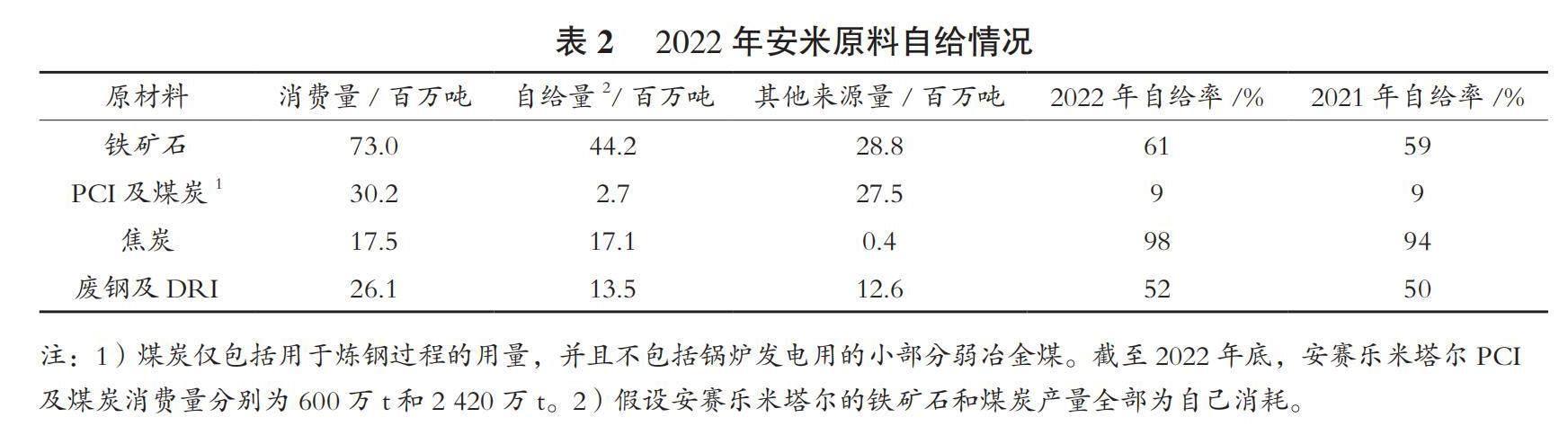

安米在全球拥有12个负责运营和开发矿山的子公司,是全球最大的铁矿石生产商之一。其主要矿产品包括块矿、细粉、精矿、球团、烧结料以及包括硬煤、软煤在内的冶金煤,此外,安米生产大量的直接还原铁,并于2022年在欧洲收购了四家废钢回收公司。安米丰富的资源及航运设施为其原料供应提供了保障,并可对冲原材料价格波动及全球供应受限等风险。2022年,安米铁矿石自给率达到61%,喷吹煤和煤自给率达到9%,焦炭自给率达到98%,废钢及直接还原铁自给率达到52%。具体见表2。

2 劣 势

2.1 不断兼并重组带来风险

早期安米通过不断兼并重组实现快速扩张,这种扩张有利有弊,使安米迅速崛起的同时也带来了一定的债务和管理等风险。近年行业格局快速演变导致的盈利能力下滑迫使安米进行战略转型,为应对危机,安米逐步出售技术落后、盈利能力差的业务及其他部分非核心资产,以集中精力发展公司优势产品。

3 机 会

3.1 新兴市场潜力巨大

发展中国家对钢材旺盛的需求和低成本生产优势有助于企业获取更多利润,安米也不断加强对欧洲以外新兴市场(包括巴西、印度和中国)的投资。安米巴西公司已是其在歐洲以外最重要的生产基地,其在印度和中国的投资合作主要集中在汽车板领域。近年在印度强劲的用钢需求支撑下,安米不断扩张其在印度的产能,集团计划在印度西部古吉拉特邦哈吉拉建设全球最大的单体钢厂,预计2026年投入生产。

4 威 胁

4.1 全球产能过剩削弱利润

由于全球经济疲软导致钢铁需求低迷,由于欧洲能源成本高企和需求的疲软,制造商和建筑商的订单减少令重工业颇受打击,大部分欧洲钢铁生产厂家均实施减产计划。安米近一半的钢铁是在欧洲生产的,其在欧洲市场也面临越来越大的压力,剧烈波动的能源价格和经济前景不确定性促使其在2022年关闭了在德国和西班牙部分工厂的产能,以减轻公司经营压力。

从产量看,2022年安米粗钢产量为5 900万t,同比下降14.62%;钢材发货量为5 590万t,同比下降16.06%。2022年,安米矿业部门铁矿石产量为2 860万t,较2021年的2 620万t有所增加。2022年安米在北美自贸区、巴西、欧洲、非洲及独联体的粗钢产量占比分别为14.02%、20.13%、54.07%和 11.78%。2023年1-9月,安米粗钢产量为4 437万t,同比下降3.12%。

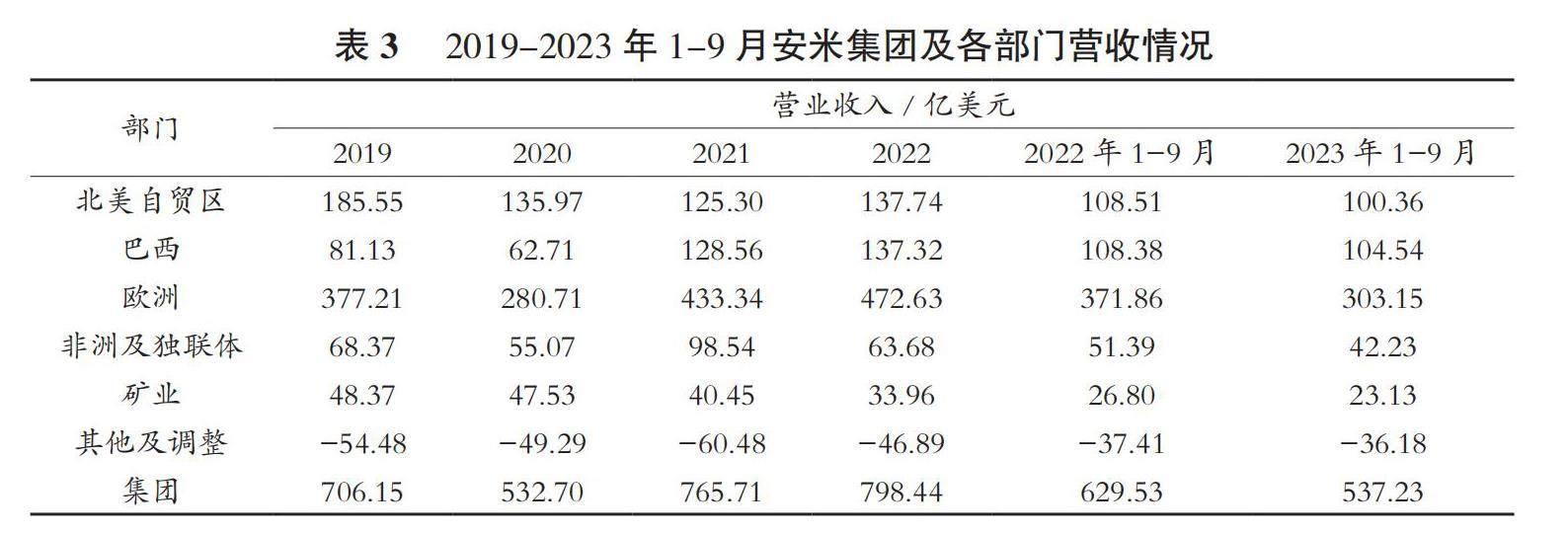

从营业收入看,2023年1-9月,安米营业收入为537.23亿美元,同比减少14.66%,这与2022年前三季度12.89%的同比增长率相比大幅下降,反映出经济复苏动力不足,市场需求释放速度放缓。2019-2023年1-9月安米集团及各部门营收情况见表3。

2023年1-9月安米集团营业利润为43.20亿美元,同比下降59.16%;税前利润为47.00亿美元,同比下降57.51%;销售利润率为8.75%。2019-2023年1-9月安米集团及各部门盈利情况见表4。

4.2 全球钢铁企业竞争进一步加剧

行业格局快速变化使得全球钢铁企业之间的竞争更趋白热化,纷纷加快转型步伐。营收方面,2020年世界500强榜单中,中国宝武钢铁集团以799亿美元的营收位居全球钢铁第一名,位列世界500强第111名,超过了第146位的安米。产品方面,中国、日本等国钢铁企业的高端产品将对同样以高端钢材著称的安米造成威胁。

4.3 汇率及利率波动风险加大

目前宏观经济依旧面临诸多不确定性,国际汇率及利率波动风险加大。由于安米的收入大部分来自国际市场,汇率及利率的波动必然影响公司的运营费用和盈利水平。

5 结 语

本文对安米企业竞争力进行SWOT 分析,综合上述分析,安米丰富的产品及广阔的市场、专注技术创新及其强大的资源保障能力是其主要优势,而不断兼并重组带来的风险是其劣势所在。一方面,新兴市场巨大的发展潜力为安米未来的发展提供了机遇,而全球产能过剩、全球钢铁企业竞争进一步加剧以及汇率及利率波动风险加大都会对安米的发展造成威胁。