某科研事业单位政府采购内部控制信息化建设探讨

2024-04-11姜秀慧胡萍徐欣然

姜秀慧 胡萍 徐欣然

[摘 要]科研事业单位政府采购内部控制是通过建立单位内部管理制度、授权审批流程和信息系统等措施,与国家层面的法律法规等外部控制方法互相补充、共同制约,规范和约束单位政府采购的有效措施和手段。目前,很多事业单位政府采购活动内部控制体系还存在体系制度不健全、业务模块独立、信息资源未能共享、风险评估不全面、信息技术手段不高等问题,不能真正通过内部控制体系来约束和控制政府采购活动。本文以某科研事业单位为例,从信息化角度, 探讨将内部控制体系嵌入信息系统之中,将单位内部采购流程与单位外部采购流程形成大闭环和小闭环信息系統,以将所有控制在流程中解决,加强政府采购流程的信息化监督与管理,以真正实现单位政府采购内控闭环管理的程序化和常态化。该系统建设对其他科研事业单位政府采购内部控制信息系统建设也有一定的参考作用。

[关键词]事业单位;政府采购;内部控制;闭环信息系统;信息化

0 引 言

政府采购是政府宏观调控经济的一种有效手段[1],随着社会和经济的发展,我国政府采购制度、法律体系日渐完善,基本上能通过法律法规控制、社会监督等外部方式来规范和约束政府采购。但单纯依赖这些外部控制,不能真正提高政府采购效率、降低行政成本、促进廉政建设,所以亟待建立一种落实法律法规和监督等外部控制的内部控制——政府采购内部控制体系或手段。通过内部控制体系或手段与外部控制互相补充、共同制约,以更好地控制和完善政府采购行为。

近些年来,党和国家政府在不断规范外部控制的同时,也高度重视政府采购活动的内部控制,陆续出台了《行政事业单位内部控制规范(试行)》《关于全面推进行政事业单位内部控制建设的指导意见》《关于加强政府采购活动内部控制管理的指导意见》(财库〔2016〕99号)等法律法规来指导政府采购活动的内部控制建设。这些制度和规定,从不同方面为行政事业单位政府采购活动内部控制体系和制度的建立和完善提供指导。但总体上看,行政事业单位政府采购活动内部控制体系建设过程中还存在体系制度不健全、业务模块独立、信息资源未能共享、风险评估不全面、信息技术手段不高等问题,不能真正通过内部控制体系来约束和控制政府采购活动。

根据控制论的基本理论与观点,政府采购内部控制建设的关键是政府采购内部流程设计和信息系统建设,将内部控制体系嵌入信息系统之中,所有控制在流程中解决[2],方可以改变业务活动管理分块、信息分割的局面,真正实现单位内控闭环管理的程序化和常态化。本文从信息化角度,以某科研事业单位为例,重点探讨适用于科研事业单位政府采购内部控制的信息系统建设。

1 某科研事业单位政府采购内部控制闭环流程

1.1 政府采购内部控制含义

从理论上来说,政府采购内部控制尚无具体定义,但内部控制的含义比较明确。在财政部2012年下发的《行政事业单位内部控制规范(试行)》中,内部控制是指单位为实现控制目标,通过制定制度、实施措施和执行程序,对经济活动的风险进行防范和管控。参照此定义,政府采购内部控制可定义为:政府采购主体根据国家政府采购相关法律法规等制度的要求,结合单位实际情况,通过建立制度、授权审批流程和信息系统等自我控制管理措施,对单位政府采购业务工作活动进行风险防范和管控,以保障政府采购工作的质量、效率和安全,提升单位政府采购管理水平。

1.2 某科研事业单位政府采购内部控制流程

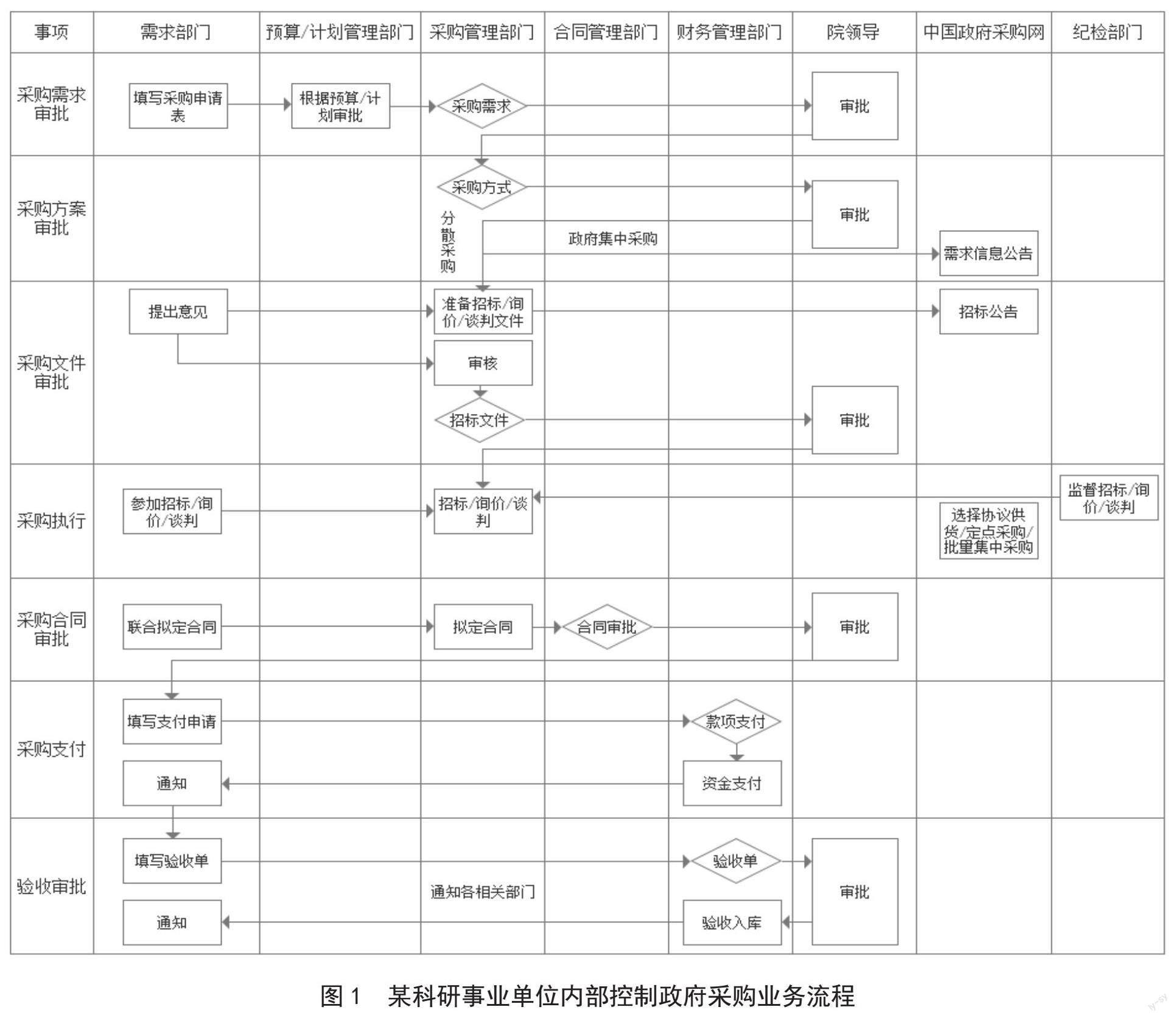

按照政府采购内部控制的概念与思想,政府采购业务是执行预算和计划的一个过程。这个过程执行的是采购需求提出、采购执行、合同和验收环节等工作流程和制度的一个小闭环管理系统。故政府采购内部控制流程可包括采购计划与需求提出、采购方案确定、采购文件审批、采购合同审批、采购款项支付审批、验收审批等6个审批子流程和若干步骤组成的一个主流程,各子流程审批步骤相对独立。以某科研事业单位为例,其内部控制视角下的政府采购业务流程具体如图1所示。

2 某科研事业单位政府采购内部控制信息系统建设

根据上述政府采购内部控制定义,政府采购活动内控建设不仅仅是内部各业务之间建立相互衔接的体系制度、工作规程和管理系统等自我控制措施,也要考虑国家政府采购相关法律法规等制度的要求。从管理学和系统动力学的角度来看,内部控制系统是一个信息管理反馈系统,一般是采取闭环控制方式,将控制活动贯穿于业务活动的各个环节,通过各种信息反馈,促进系统不断调节、优化。因此,科研事业单位政府采购内部控制系统,不仅是单位内部执行政府采购预算、计划、采购执行、合同和验收环节等工作流程和制度的一个小闭环管理系统,也是一种按照国家政府采购相关法律法规等制度的要求执行预算与计划的一个大闭环管理系统。

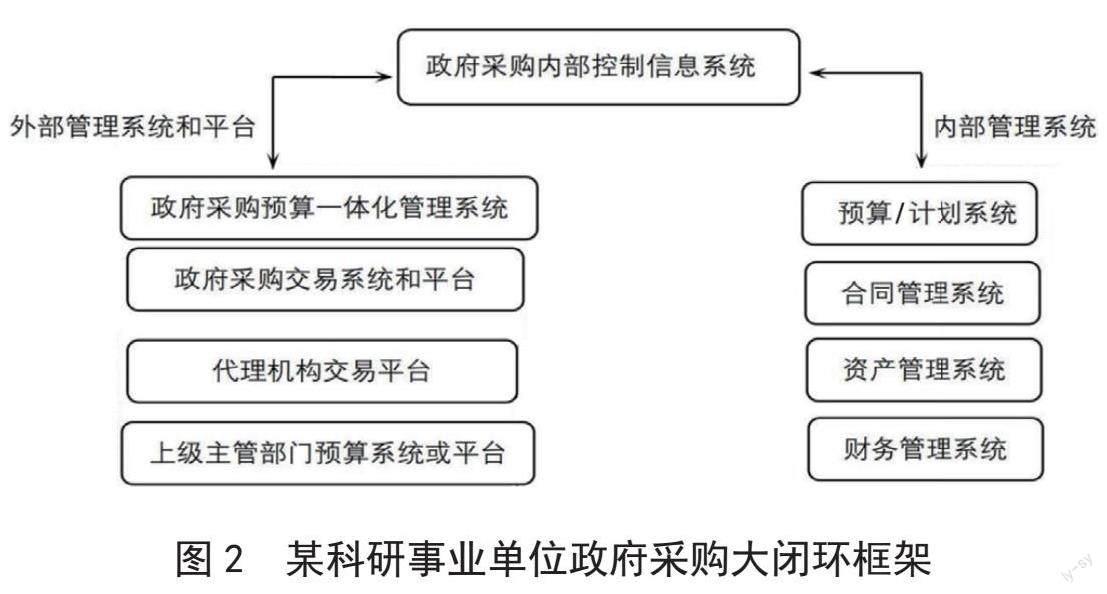

2.1 某科研事业单位政府采购大闭环框架

科研事业单位政府采购内部控制大闭环管理系统由内、外部控制平台和系统组成。外部管理系统和平台有中国政府采购网、主管机关和部门、代理机构等,主要完成国家所要求的政府采购计划编报、采购意向公开、合同公示、采购完成情况上报等。根据政府采购执行预算与计划的过程,内部管理系统和平台一般有预算/计划管理系统、合同管理系统、资产管理系统、财务管理系统等。政府采购管理内部控制大闭环管理系统与内、外部系统或平台的关系如图2所示。

2.2 某科研事业单位政府采购小闭环信息系统建设基本思想与原则

2.2.1 用整体性思维建设政府采购内部控制体系和各业务活动模块

根据前述政府采购业务流程与步骤,可以看出,与政府采购执行预算与计划的过程活动有关的业务部门比较多,一般有预算/计划管理部门、合同管理部门、资产管理部门、财务管理部门。政府采购系统建设需要依据预算、合同、资产、财务等环节反馈的信息进行调节和控制,确保实现政府采购的目标,达到内部控制的目的。如果预算、合同、资产、财务等管理部门只考虑各部门自身的业务需要,缺乏整体性思维,则势必会影响政府采购内部控制建设。如采购部门更关注采购预算、招投标、采购合同、采购客体的数量品牌、采购对象的资质等方面的信息,而财务部门更关注国家财政系统的资金支付系统与预算决算系统,二者对数据信息的要求不一致,将极大妨碍风险控制,因而影响政府采购内部控制体系的效率和作用。必须用整体性思维来建设政府采购内部控制体系,各个业务模块应该在相对独立的基础上密切合作,方能发挥作用,提高效率。