政治关联、管理者过度自信与企业价值

2024-04-09代娟

基金项目:云南省哲学社会科学规划项目“基于三维扫描的云南国有企业集团出资组建混合所有制公司风险管控研究”(YB2022050)。

摘要:以2016—2022年我国沪深A股上市公司年度观测值为研究样本,将管理者过度自信作为中介变量,分析政治关联与企业价值之间的关系。研究结论为:①政治关联不利于企业价值创造;②在二者关系中,管理者过度自信存在显著的中介效应。研究结果表明,存在政治关联的企业有必要采取一定的措施,对影响管理者过度自信的认知偏差等因素进行有效控制,以利于企业价值的提升。

关键词:政治关联;管理者过度自信;企业价值;中介效应

0 引言

党的十八大以来,我国要求构建新型政商关系,核心是做到“亲”“清”。中央组织部于2013年10月发布的《关于进一步规范党政领导干部在企业兼职(任职)问题的意见》指出,按规定经批准在企业兼职( 任职) 的党政领导干部,要严格遵纪守法,廉洁自律,禁止利用职权和职务上的便利为企业或个人谋取不正当利益。这进一步强化了新型政商关系的“亲”“清”属性。在这种背景下,研究政治关联(政商关系)与企业价值的关系具有一定的现实意义。

价值创造是企业成立和发展的终极目标。价值创造作为企业财务管理活动的重要内容,一直以来受到业界和学界的关注,是一个长期话题。影响企业价值的因素有很多,但主要体现于四因素理论[1]。该理论认为,企业价值受经营战略[2]、资本结构[3]、经营业绩[4]和公司治理结构[5]等因素的影响。在我国经济转型和“新常态”双重背景下,企业资源获取的竞争性日益凸显,不同管理者的风格与企业经营决策乃至长短期绩效均存在较大的相关性。而资源获取的竞争性在很大程度上取决于企业与政府之间的良性关系,表现为政治关联的“扶持之手”效应;管理者的风格主要体现于其对风险的偏好程度,尤其是管理者过度自信方面。二者最终都会给企业价值带来深层次影响。因此,近年来,政治关联和管理者过度自信对企业价值的影响机理一度成為研究热点。

虽然政治关联影响企业价值的研究尚未形成定论,但主要存在两种观点:①“扶持之手”效应,即政治关联对企业价值具有显著的正向提升作用[6];②“掠夺之手”效应,即政治关联对企业价值具有显著的负向影响[7]。而管理者过度自信既可能对企业价值产生有利影响,又可能对企业价值产生不利影响[8]。梳理相关文献不难发现,已有研究结论不一致,主要原因在于样本的选取、自变量的衡量及控制变量的选择不一致。

依据资源依赖理论,政治关联使企业在相关资源获取上具有一定的便利性,从而有利于企业价值创造;基于行为经济学理论,管理者的认知偏差和对待风险的不同风格将通过公司战略或重大经营决策的制定而作用于企业价值。已有研究均基于单个因素简单地分析政治关联对企业价值产生的影响,并未深入探讨其作用机理,或者两个因素同时作用于企业价值的效应。关于政治关联是否会对管理者的认知偏差与风险偏好产生不利影响,进而损害企业的价值创造,已有文献鲜有涉及且并未给出答案。但影响企业资源获取的政治关联和对支配企业资源起决定性作用的管理者之间存在紧密的联系,共同作用于企业价值的创造过程。因此,有必要对此展开深入研究。

本文对政治关联、管理者过度自信和企业价值三者之间的关系进行研究,并试图回答以下问题:①政治关联与企业价值之间是否存在负相关关系;②管理者过度自信在二者之间是否存在中介效应。

1 理论分析与研究假设

1.1 政治关联与企业价值

企业发展离不开核心资源,在尽量降低对掌控这些核心资源组织的依赖度的同时,还需想办法对其施加影响,以为自身获取相关资源提供便利。而企业通过与政府建立密切关系可以达到上述目的[9]。虽然基于企业层面的政治关联可以获得“援助之手”效应,为自身在融资便利、税收优惠和政府补贴等方面获取便利,但也需要承担“掠夺之手”的责任,表现在为政府实现经济、政治和社会等目标而承担相应的责任。企业天生具有逐利性,追求价值最大化是其最终目标,在决定是否要与政府建立密切关系时,会权衡“援助之手”与“掠夺之手”之间的利害关系,以确保在这种关系建立的过程中最终能获取净收益。随着《关于进一步规范党政领导干部在企业兼职(任职)问题的意见》的出台,“援助之手”效应大打折扣,使企业与政府构建政治关联的成本大幅提升,同时还会给企业经营活动带来很多不确定性,最终损害企业价值[7]。另外,存在政治关联的企业,会在一定程度上弱化自身的治理结构,从而导致决策效率降低,增加管理成本,压低资源配置效率,最终有损企业价值[10]。因此,提出假设1:

H1:政治关联会显著降低企业价值。

1.2 政治关联与管理者过度自信

心理学理论认为,人是非理性经济人,在做相关决策和选择时极易产生系统性偏差,习惯性地认为自身能力高于群体的平均水平[11]。Langer[12]研究发现,在日常生活中,人们习惯高估自己成功的可能性,而低估失败带来的风险,并将这一现象定义为过度自信。行为经济学理论认为,企业高管在日常经营管理决策中表现出比一般人更为明显的过度自信,习惯性高估收益而低估成本。企业高管人员作为企业与政府构建政治关联的桥梁,在利用政治关联背景为企业获取更多资源和相关利益的同时,会将这些归功于自身的能力,而非曾经或当前在政府部门任职的平台,最终强化其过度自信的心理[13]。因此,提出假设2:

H2:政治关联能够显著提高管理者过度自信的程度。

1.3 政治关联、管理者过度自信与企业价值

企业嵌入与政府的社会关系,能为自身获取资源提供便利。在这个过程中,基于认知偏差问题,存在政治关联的企业高管会强化过度自信的程度。基于资源依赖理论,政治关联为企业提供了融资便利,使企业更容易获得政府补助。依据资源松弛理论,在企业资源充足的情况下,存在政治关联的企业高管更加自信,在日常经营管理过程中会增大企业的代理成本;而在进行项目投资决策时,会选择一些净现值为负的项目,以致企业频繁出现过度投资的现象[14],导致企业非效率投资出现的概率增大[15]。已有研究均表明,企业代理成本的增高和非效率投资概率的增大最终都会损害企业价值。因此,提出假设3:

H3:在政治关联与企业价值的关系中,管理者过度自信表现出中介效应。

2 研究设计

2.1 样本选择与数据来源

本文以2016—2022年我国沪深A股上市公司年度数据为初始研究样本,并按照规则剔除以下样本:①资产负债率和普通行业差别较大的金融保险行业上市公司;②样本期间内ST、*ST、PT及退市的上市公司;③样本期间有残缺值的上市公司。经过以上处理,得到2 243家公司共计15 701个年度观测数据。所有数据均来自国泰安数据库和万得金融数据库。

2.2 变量定义

(1)被解释变量:企业价值(TobinQ)。参照代飞[16]的做法,将TobinQ值作为企业价值的替代变量。该数据可以直接从国泰安数据库提取。

(2)解释变量:政治关联(Political)。参照代飞[16]的做法,以董事长或总经理有无在政府部门从事过相关工作的经历作为评判标准,有相关经历被认定为存在政治关联,否则被视为无政治关联。

(3)中介变量:管理者过度自信(Ocon)。参照姜付秀等[17]的做法,用公司高管前3名薪酬之和占管理层薪酬总额的比例衡量管理者自信程度,并对所有公司取平均值,以此作为管理者自信程度的正常水平。若某公司上述薪酬比例高于该平均值,被認为存在管理者过度自信,否则被视为不存在管理者过度自信。

(4)控制变量。参考贺小刚等 [18]、宋加山等 [19]的研究,将公司规模(Size)、资产负债率(Lev)、盈利能力(Roa)、股权集中度(Top)、独立董事比例(Dir)、董事长与总经理是否两职合一(Dual)作为控制变量,同时对行业虚拟变量(Industry)和年度虚拟变量(Year)进行控制。由于相关变量计算方法较为成熟,故不再赘述。

2.3 模型设计

在上述变量定义基础上构建如下模型,分别用以检验前文提出的研究假设

TobinQi,t=α1+α2Politicali,t+α3Sizei,t+α4Levi,t+α5Roai,t+α6Topi,t+α7Diri,t+α8Duali,t+∑Industryi,t+∑Yeari,t+εi,t(1)

Logi,t(Oconi,t)=β1+β2Politicali,t+β3Sizei,t+β4Levi,t+β5Roai,t+β6Topi,t+β7Diri,t+β8Duali,t+∑Industryi,t+∑Yeari,t+εi,t(2)

TobinQi,t=χ1+χ2Politicali,t+χ3Oconi,t+χ4Sizei,t+χ5Levi,t+χ6Roai,t+χ7Topi,t+χ8Diri,t+χ9Duali,t+∑Industryi,t+∑Yeari,t+εi,t(3)

式中,TobinQi,t为i企业第t年的企业价值;Politicali,t为i企业第t年的政治关联;Sizei,t为i企业第t年的公司规模;Levi,t为i企业第t年的资产负债率;Roai,t为i企业第t年的盈利能力;Topi,t为i企业第t年的股权集中度;Diri,t为i企业第t年的独立董事比例;Duali,t为i企业第t年董事长与总经理是否两职合一;Industryi,t为行业虚拟变量;Yeari,t为年度虚拟变量;Oconi,t为i企业第t年的管理者过度自信情况;α2~α8、β2~β8、χ2~χ9为各变量的系数;α1、β1、χ1为截距项;εi,t为误差项。

3 实证分析

3.1 描述性统计

变量描述性统计结果见表1。由表1可知,所选样本企业价值均值为2.365,标准差为1.523,最小值为0.847,最大值为8.856,表明上市公司的价值跨度较大,比较符合我国现实情况。这同时说明本文所选样本具有一定的代表性。政治关联的平均值为0.246,标准差为0.537,说明超过1/5的样本公司与政府部门之间存在一定的联系。管理者过度自信的平均值为0.464,说明近半样本公司的管理者存在认知水平偏差,严重高估了企业收益,低估了相关成本。

3.2 相关性分析

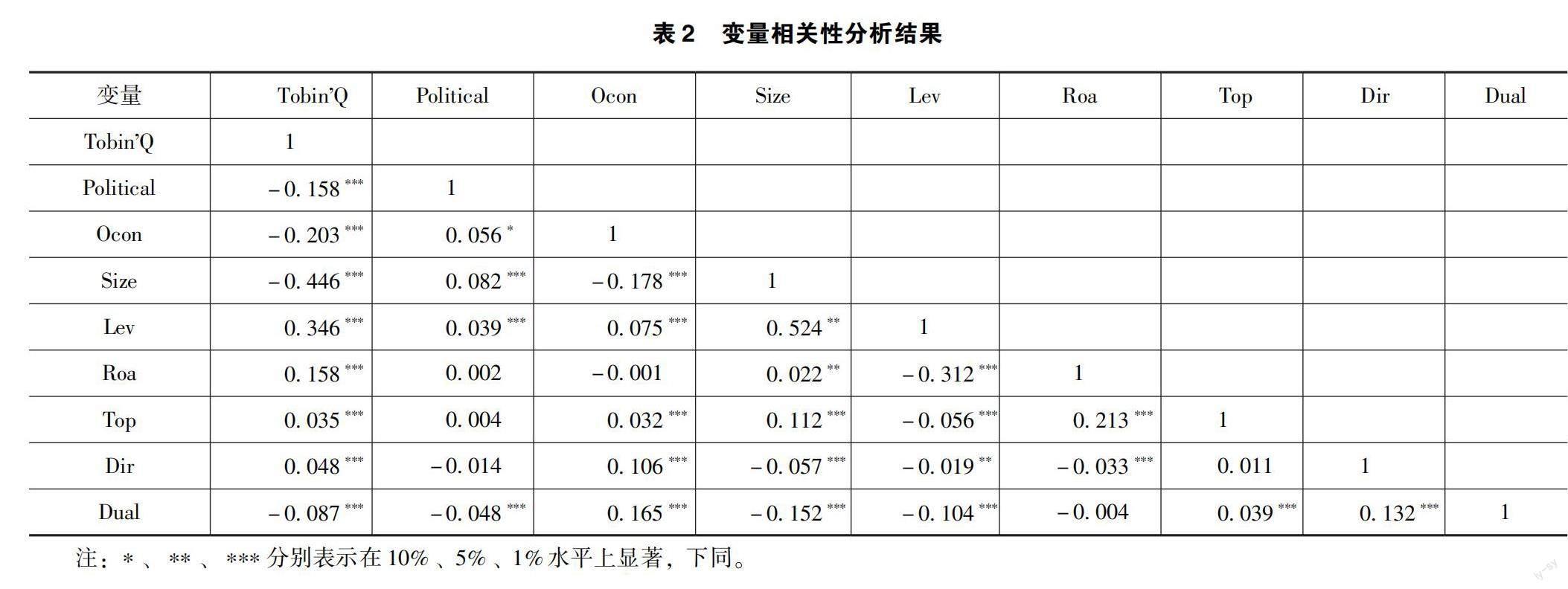

变量相关性分析结果见表2。由表2可知,企业价值与政治关联相关系数在1%水平上显著为负,政治关联与管理者过度自信相关系数在10%水平上显著正相关,初步验证了H1和H2。

3.3 回归结果分析

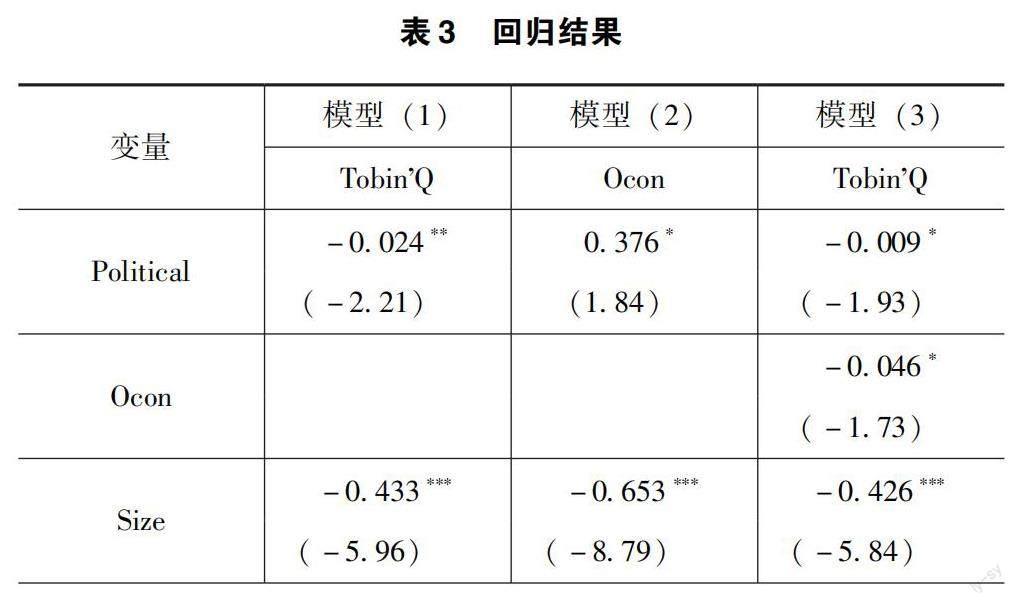

在回归分析之前,对所有连续型变量进行了上下1%分位数的缩尾处理,并对各模型方差膨胀因子进行测算,发现不存在多重共线性问题。对式(1)(2)(3)均采用固定效应模型进行回归,结果见表3。

1.政治关联与企业价值

模型(1)中,政治关联的回归系数为-0.024,在5%水平上显著,表明政治关联会对企业价值产生不利影响,H1得到验证。

2.政治关联与管理者过度自信

模型(2)中,政治关联的回归系数为0.376,在10%水平上显著,表明存在政治关联的企业,其管理者更容易过度自信,H2得以验证。

3.政治关联、管理者过度自信与企业价值

模型(3)中,政治关联的回归系数为-0.009,t值为-1.93;管理者过度自信的回归系数为-0.046,t值为-1.73。二者均在10%水平上显著。

本文参照温忠麟和叶宝娟[20]关于中介效应的检验方法及代飞[16]的具体做法,按如下步骤检验管理者过度自信在政治关联和企业价值中的中介效应:第一,模型(1)的系数α2(t=-2.21)在5%水平上显著,直接进行下一步检验;第二,模型(2)的系数β2(t=1.84)在10%水平上显著,模型(3)的系数χ3(t=-1.73)在10%水平上显著,表明间接效应显著,因此可以对模型(3)系数χ2的显著性进行检验;第三,模型(3)的系数χ2(t=-1.93)在10%水平上显著,证明直接效应也显著;第四,由于β2χ3=0.376×(-0.046)=-0.017,χ2=-0.009,β2χ3和χ2的符號为同号,表明管理者过度自信在政治关联和企业价值中存在部分中介效应,且该中介效应占总效应的70.83%,计算过程为β2χ3/α2=(-0.017)/(-0.024)×100%=70.83%。

以上分析表明,政治关联对企业价值的影响有70.83%是通过管理者过度自信间接实现的,H3得以验证。

3.4 稳健性检验

为验证上述回归结果的可靠性,缩小对政治关联的衡量范围,将董事长或总经理有无在政府部门任职的经历作为衡量政治关联的标准。如果有,取值为1;如果无,取值为0。在不改变其他变量衡量方法的情况下,对模型(1)(2)(3)重新进行回归,结果见表4。由表4可知,所有回归系数的符号、大小及显著性与上述实证分析结果基本一致。在政治关联对企业价值的影响中,有65.84%是通过管理者过度自信间接实现的。因此,上述回归模型和实证分析结果比较可靠。

4 结语

本文以我国2016—2022年沪深A股上市公司年度观测值为研究对象,以政治关联为解释变量,以企业价值为被解释变量,以管理者过度自信为中介变量,分析政治关联对企业价值影响的直接效应和间接效应,并进行了实证检验。研究结论如下:

第一,政治关联会显著降低企业价值。一方面,企业通过获得“援助之手”效应,更容易获取资源,进而有利于自身价值的提高;另一方面,“掠夺之手”效应要求企业承担更多社会责任。在我国构建新型政商关系背景下,政府和企业要谨慎建立关系,且均要做到“亲”“清”。

第二,存在政治关联的企业,其管理者过度自信水平更高。“援助之手”效应无形中扩大了企业管理者的认知偏差,导致其高估自身的能力;同时在企业更易获取资源的情况下,管理者因高估自身能力和企业收益、低估风险,很可能会进行非理性投资,进而增加企业的代理成本。因此,企业应构建相关内部控制机制,以降低管理者过度自信导致的决策失误风险。

第三,在政治关联与企业价值的关系中,管理者过度自信发挥显著的中介效应。一方面,政治关联对企业价值产生部分直接影响;另一方面,政治关联可以通过管理者过度自信对企业价值产生间接影响,而且这部分影响起主导作用。由于政治关联会进一步提升管理者过度自信水平,而管理者过度自信会抑制企业价值创造,因此,存在政治关联的企业有必要采取一定的措施对影响管理者自信水平的因素进行有效控制。

参考文献

[1]王鹏,张俊瑞,周龙.企业价值概念、影响因素及其计量:综述与展望[J].财会月刊,2012(30):87-90.

[2]姜付秀,刘志彪,陆正飞.多元化经营、企业价值与收益波动研究:以中国上市公司为例的实证研究[J].财经问题研究,2006(11):27-35.

[3]李宝仁,张院.我国上市公司资本结构对公司业绩影响的实证分析[J].北京工商大学学报(社会科学版),2010,25(3):48-52.

[4]和春军,候文莉,赵黎明.上市公司价值评价模型的构建与实证结果[J].现代财经(天津财经大学学报),2006(4):43-46.

[5]蒋卫平,刘菁.公司治理结构与多元化投资:来自中国上市公司的经验证据[J].财经理论与实践,2010,31(3):58-63.

[6]张兆侠.政治关联、环境会计信息披露质量与企业价值[J].财会通讯,2018(36):47-51.

[7]张天舒,赵岩,高维纳.政治关联、社会责任与企业价值[J].河北经贸大学学报,2020,41(3):88-98.

[8]饶育蕾,王建新.CEO过度自信、董事会结构与公司业绩的实证研究[J].管理科学,2010,23(5):2-13.

[9]KRUEGER A O.The Political economy of the rent-seeking society[J].American Economic Review,1974,64(3):291-303.

[10]张玲,李慧兰.公司政治关联、关联交易与企业价值:基于中介效应与调节效应分析[J].商业研究,2017(2):65-72.

[11]LARWOOD L,WHITTAKER W.Managerial myopia:self-serving biases in organizational planning[J].Journal of Applied Psychology,1977,62(2):194-198.

[12]LANGER E J.The illusion of control[J].Journal of Personality and Social Psychology,1975,32(2):311-328.

[13]胡国柳,周遂.政治关联、过度自信与非效率投资[J].财经理论与实践,2012,33(6):37-42.

[14]黄新建,李晓辉.上市房地产企业政治关聯、过度自信与过度投资关系的实证研究[J].建筑经济,2012(2):83-87.

[15]吴传清,郑开元.管理者过度自信与企业非效率投资[J].河北经贸大学学报,2017,38(4):92-97.

[16]代飞.国有企业高管政治关联、公司治理与企业价值:基于董事长、总经理个人动机的视角[J].云南财经大学学报,2018,34(2):103-112.

[17]姜付秀,张敏,陆正飞,等.管理者过度自信、企业扩张与财务困境[J].经济研究,2009,44(1):131-143.

[18]贺小刚,张远飞,连燕玲,等.政治关联与企业价值:民营企业与国有企业的比较分析[J].中国工业经济,2013(1):103-115.

[19] 宋加山,赵锐锃,郭婷婷.基于中介效应模型的政府补贴、政治关联与民营上市企业价值研究[J].软科学,2020,34(7):82-87.

[20]温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,22(5):731-745.

收稿日期:2023-07-27

作者简介:

代娟,女,1983年生,本科,会计师,主要研究方向:公司财务。