数字化转型对战略激进度的影响

2024-04-07夏同水崔琳

夏同水 崔琳

【摘 要】 文章以2011—2021年沪深A 股上市公司为研究样本,通过文本挖掘的方式构建企业数字化转型指数,实证检验了企业数字化转型对战略激进度的影响,并将融资约束作为中介变量、财务冗余作为调节变量进行分析。研究结果显示:企业数字化转型程度对战略激进度具有显著的正向影响,这一影响在非国有企业中更加显著;融资约束在数字化转型提高企业战略激进度的过程中起到中介作用;财务冗余能够促进数字化转型对企业战略激进度的影响;数字化转型对战略激进度的正向影响将最终作用于企业的高质量发展。文章结论丰富了企业战略激进度的相关研究,并且推动了数字化转型赋能企业高质量发展,有利于企业价值提升。

【关键词】 企业数字化; 战略激进度; 融资约束; 财务冗余

【中图分类号】 F832.51;F275 【文献标识码】 A 【文章编号】 1004-5937(2024)08-0042-09

一、引言

随着人工智能、区块链、大数据等新技术同经济社会发展的深度融合,数字技术成为传统产业变革和转型的重要突破点,推动着我国经济向高质量发展进一步迈进[1]。党的二十大报告指出,要推动数字经济和实体经济融合发展,把握数字化、网络化、智能化方向,利用互联网新技术对传统产业进行全方位、全链条的改造,发挥数字技术对经济发展的放大、叠加、倍增作用。公开数据显示,2022年数字经济增长速度为14.07%,明显高于同期GDP的平均增长速度。由此可见,数字经济已成为促进我国经济高质量发展的重要力量。越来越多的企业关注到数字经济呈现的利好前景,及时进行数字化转型,调整战略结构,力图在新的发展中抢占先机。

吴非等[2]认为,数字化转型的本质和目的是利用数字技术来重新构建信息结构,对企业的决策机制进行优化,推动企业管理朝着智能化、精准化和高效化方向发展。在这个过程中,企业自身竞争战略的选择尤为重要。企业战略变革是企业推动经济增长和产业转型升级的一种有效方式,也是企业在面临内外部环境变化时进行的一种系统性的战略改变。目前,关于数字化转型的作用机制研究大多集中于组织机制[3]、企业绩效[4]、资源配置效率[5]。研究发现,数字化转型促进了企业业务流程、商业模式、组织结构的变革,扩大了企业的价值实现方式。数字技术通过改变企业的战略决策从而影响企业的生产效率、价值水平的创造,但有关企业数字化转型如何影响企业战略选择的研究较少,这使得数字化转型如何影响企业经济后果的作用路径尚不明确。战略激进度作为战略决策的重要方面,一直被国内外学者用来进行企业战略的定量研究。此外,数字技术可以形成良好的网络结构,信息获取更加方便、信息可信度更高,改善了组织内部的信息不对称情况,有助于企业相关战略决策的实施[6]。因此,本文对数字化转型如何影响企业战略激进度进行深入探究。

本文可能的贡献在于:目前数字化转型对企业战略选择影响机制的研究较少,第一,本文分析了融资约束在数字化转型对企业战略选择中发挥的作用,丰富了相关文献。另外,探索了不同所有权结构下企业数字化程度对战略激进度的影响,为不同属性企业的转型升级提出一种新的分析思路。第二,本文将融资约束作为中介变量,探究数字化转型这一动态事件中发挥的作用,为深化数字化转型与战略激进度的内在机制提供了新思路,进一步验证了企业数字化转型是推动战略激进度提升的重要外部支撑。第三,本文将战略激进度作为数字化转型提升企业成长性的作用机制,对提升竞争优势、企业高质量发展具有启示作用。

二、理论分析与研究假设

(一)企业数字化程度与战略激进度

战略激进度是对企业战略主动性的一种衡量方式。袁蓉丽等[7]把企业战略激进度定义为组织对于环境变化的适应能力,组织的战略激进度越高,企业对环境变化做出反应的能力越强。

目前对战略激进度影响因素的研究不够全面,数字化转型作为当前企业发展重要的宏观环境,关于数字化转型对企业战略激进度的影响鲜少被探究。企业数字化转型可以通过提高自身数据搜集速度及信息流通效率来重塑信息环境,从而更好地应对环境中的不确定性,识别发展机遇,从数据资源中提取信息更好地实现价值变现[8]。企业实行数字化转型,能够及时收集外界信息并结合内部信息,为公司制定激进策略提供保证。具体而言,数字化企业可以通过数字技术扫描获取外部信息,并利用云计算等新技术,对所获得的信息展开深度挖掘、分析和应用[2]。

这一路径的实现使得企业能够对数据进行有效的利用,降低了企业的相关成本,也为企业实施激进战略提供了有利的条件。此外,组织中原有的低效环节被灵活的平台架构所取代,促使组织向敏捷性和高弹性的结构模式转型升级,组织适应外部环境的能力得到加强,为企业战略激进度的提高提供了前提条件。在数字技术的助力下,组织的敏捷性和自适应性在转型的过程中获得了巨大的提升。这使得企业可以快速对市场需求做出反应,将内部和外部资源进行技术和产品创新,从而建立起竞争优势,促进战略激进度提升。

综上,提出假设1。

H1:企业数字化转型对战略激进度具有正向促进作用。

(二)融资约束的中介作用

融资约束制约着公司的各项决策,进而影响经济发展。现有文献中关于融资约束的影响因素,主要包括以下方面:(1)企业特征:如内部控制[9]、会计稳健性[10]、政治关联[11];(2)外部环境:如金融生态环境[12]。数字化时代作为当前重要的宏观环境,其对公司的融资约束情况会产生一定的影响。信春华等[13]研究发现数字技术能够提供准确而有效的信息,进一步改善融资约束质量。融资约束会制约企业实行激进战略,但数字化转型可以缓解企业的融资约束,为其提供资金支持。

根據委托代理理论,股东、管理层追求的最终目标存在差异,管理层有动机通过机会主义来掩盖公司绩效的恶化。企业数字化转型能够通过以下方式来抑制这种机会主义行为,一是通过数字化平台的应用可以使企业的生产、经营、决策过程更加清楚明晰,减少信息传递过程中的信息失真和混沌节点,管理者为了谋求个人收益最大化的投机行为会受到有效的限制。二是通过数字化发展,企业能够更好地运用数字技术,对海量的、非标准化的数据进行处理,将这些数据进行编码,并将它们转化为结构化的信息,从而增强了信息的可用性[2]。通过数字化转型,企业可以更好地处理并向外界输出有效的信息,减少了信息不对称和资金障碍,融资约束降低。

信息的获取是不对称的,投资者不能对企业的资产负债进行充分了解,缺乏对企业的正确认知,因此企业的价值可能会被低估。数字化时代,公司的信息能以更便捷、清晰的方式传递给广大的投资者,提高投资者对企业价值的正确认知,资本市场的有效性也会得到提高。这将有利于企业更大价值的实现,为企业实施激进战略提供更多的发展机会。以往研究表明,融资约束降低,投资风险相对之前来说也会有所降低[13]。此外,银行在审核企业的贷款申请时可以更加快速地了解公司的总体状况,优化资源配置,提高了融资效率,有效緩解了融资约束。因此公司将有能力调动更多的资源,实施激进战略,及时抓住数字化转型的新机遇。

基于上述分析,本文提出假设2。

H2:融资约束在企业数字化转型与战略激进度之间起到中介作用。

(三)财务冗余的调节作用

Bourgeois et al.[14]认为冗余作为一种现实的或潜在的资源,能够作为应对冲击的“缓冲剂”,更好应对内外部压力。为了避免突发事件的发生或把握未来将会出现的机会,企业需要在事前储备一定的资金以便将来能以较低的成本筹集资金。冗余资源越多,企业实施激进战略、把握未来发展机会的能力越强。在冗余资源中财务资金是不可或缺的要素。若想实施激进战略,将需要更多的资金进行产品调研、市场扩张、创新活动。当企业现有的现金、现金等价物等类似的财务资源越多,企业越有可能把握住数字化转型时代的机遇,实施激进化战略来促进企业的发展。

此外,Myers et al.[15]研究表明,企业会将冗余资源释放到投资活动中,但如果财务冗余不足,就会迫使企业放弃可能获利丰厚的投资机会,无法实现进一步的发展。因此,企业拥有的冗余资金越多,利用数字技术来为自己提供发展机遇、挖掘外部潜在机会的动机就会越强,从而实现冗余资源价值最大化。若企业储备资金不足或者无风险负债,即使通过数字技术发现了潜在机会,也无法转变为公司的实际行动。

基于上述分析,本文提出假设3。

H3:财务冗余能够促进数字化转型对企业激进度的影响。

三、研究设计

(一)样本选择与数据来源

本文选取2011—2021年沪深A股上市公司为研究对象,对区间样本进行处理:(1)剔除金融、ST及*ST类企业样本;(2)剔除数据缺失的样本;(3)对所有连续变量进行1%到99%的缩尾处理。经过处理得到了2 472 家上市公司的14 205个观测值。本文有关数字化转型的数据通过Python对企业年报进行文本挖掘,其余数据从CSMAR数据库中获取。

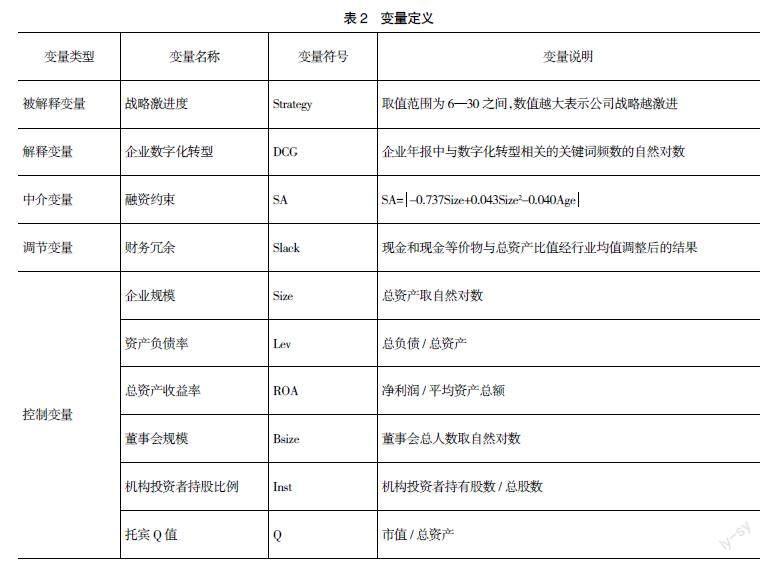

(二)变量定义

1.被解释变量

企业战略激进度(Strategy)。参考Bentley et al.[16]和王化成等[17]的测量方法,通过表1中的六个维度来计算企业的战略激进度。将六个变量值相加,总取值范围是6—30分,其中分值位于6—12分表示公司为防御型,分值位于13—23分表示公司为观望型,分值位于24—30分表示公司为进攻型。

2.解释变量

数字化转型程度(DCG)。借鉴赵宸宇等[18]选取的关键词并结合国家相关的政策文件和研究报告,选取数字化技术、互联网模式、智能制造、信息化的相关词汇作为关键词,使用Python软件爬取上市企业年报计算相关关键词的词频总数。在处理的过程中去除掉非本公司的数字化转型关键词(如公司经理、客户、股东等的简介介绍),并且将带有否定表述(包括“无”“没”“不”)的关键词去除。由于该指标右偏性明显,故对关键词的词频总数取自然对数来衡量企业数字化程度(DCG)。

3.中介变量

融资约束。本文使用SA指数的绝对值来衡量公司的融资约束程度,该值越大表示公司的融资约束越严重。

4.调节变量

财务冗余。借鉴Vanacker et al.[19]的方法,使用现金及现金等价物与总资产比值经行业均值调整后的结果来衡量。

5.控制变量

借鉴丁方飞等[20]的研究,本文选取企业规模(Size)、托宾Q值(Q)、资产负债率(Lev)、董事会规模(Bsize)、总资产收益率(ROA)、机构投资者持股比例(Inst)作为控制变量,用CV表示。

各变量定义见表2。

(三)模型构建

1.基准模型

为了考察企业数字化转型对公司战略激进度的影响,本文构建如下基准模型:

2.中介效应检验模型

前文探讨了“数字化转型→融资约束→公司战略激进度”的传导路径。为了验证融资约束是否为企业数字化转型对战略激进度影响的中间路径,构建如下中介效应检验模型:

3.调节效应检验模型

为考察财务冗余对企业数字化转型与公司战略激进度的调节作用,在模型1中加入数字化转型与财务冗余的交互项,构建如下模型:

四、实证结果与分析

(一)描述性统计

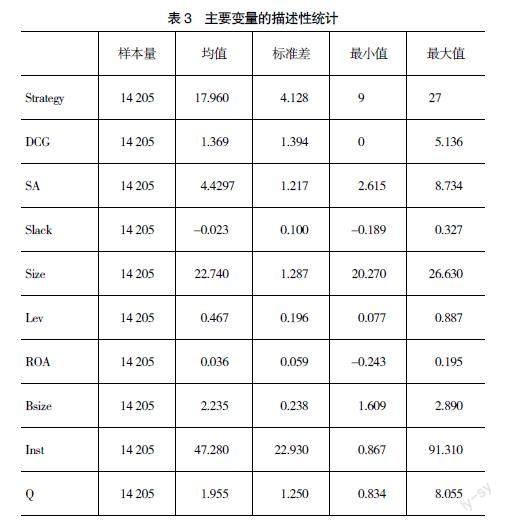

从表3可以看出,战略激进度均值为17.960,标准差为4.128,说明大部分企业实施的是观望型战略,并且不同企业之间的战略激进度差异较大。企业数字化转型(DCG)的最小值为0,最大值为5.136,这表明部分企业十分重视数字技术的应用,但也有企业没有及时把握数字化的发展机遇,不同企业对数字化转型的态度存在一定差异。财务冗余(Slack)的均值为-0.023,说明大部分企业没有多余的资产。SA指标的最小值为2.615,最大值为8.734,说明不同企业的融资约束情况差别较大。

(二)基准回归结果检验

表4列(1)、列(2)报告了企业数字化转型(DCG)与战略激进度(Strategy)的回归结果。其中列(1)、列(2)显示的回归结果一致,无论是否加入控制变量,企业数字化转型(DCG)的回归系数均为正,通过了1%的显著性检验。列(1)中回归系数为0.6377,表示在不加入控制变量的情况下,数字化程度每提高1%,战略激进度将提高0.6377。由回归结果可知,企业数字化转型程度的提高会显著提高企业的战略激进度,二者之间呈现出显著正向相关关系,H1得到验证。如前文所述,这可能是由于数字技术的应用不仅有助于企业识别潜在的发展机会,而且利用云计算等新技术能够对所获得的信息展开深度挖掘、分析。因此,对数字化转型为企业实施激进战略提供了有利的条件。

(三)融资约束的中介效应检验

上述的回归结果验证了“数字化转型→公司战略激进度”的影响路径。为了进一步探究其内在影响机制,根据模型2和模型3对中间路径进行分析,结果见表4列(3)、列(4)。列(3)表示企业数字化转型能显著降低融资约束;列(4)中加入融资约束变量,企业数字化转型与战略激进度之间的显著关系没有发生变化,仍通过了显著性检验,表明融资约束在二者之间发挥了中介效应。综上所述,企业数字化转型有助于通过降低融资约束从而增强战略激进度,H2得到验证。

(四)财务冗余的调节作用检验

表5列示了财务冗余在企业数字化转型与战略激进度之间的调节效应回归结果。列(1)结果显示,企业数字化转型(DCG)的回归系数为0.5970,在1%水平上显著提高企业战略激进度。另外,财务冗余与数字化转型交互项(Slack×DCG)的估计系数为0.5850,通过1%的显著性水平检验,即财务冗余与企业数字化转型之间存在交互作用,表明一定的财务冗余能够正向促进企业数字化转型与战略激进度的作用,这支持了H2。此外,本文按财务冗余变量均值将样本分为高财务冗余与低财务冗余两组,分别检验企业数字化转型对战略激进度的影响。由表5列(2)、列(3)可知,两组均通过了1%的显著性检验。此外,财务冗余与数字化转型的交互项进行Chow检验,P值为0.004,结果在1%的水平上显著,组间系数差异显著。说明企业合理保有财务冗余量,能够使企业在面对数字化转型的发展机遇时以较低的成本及时地获取资金,顺应数字化发展的潮流实施激进战略促进企业发展。高财务冗余组中,数字化转型对企业战略激进度的提升作用更明显,H3得到验证。

(五)稳健性检验

1.工具变量法

考虑到数字化转型和战略激进度之间还可能受到测量误差或者遗漏变量等所导致的内生性干扰,本文参考徐子尧等[22]的做法,选取公司所在地的电信业务收入取对数之后作为工具变量,进一步缓解内生性问题。因为企业数字化发展需要当地数字基础设施的支持,公司是否进行数字化转型的决策与转型的效率等受到所在地电信发展水平的影响,所以当地电信业务收入与企业数字化转型直接相关,但企业的战略决策不会受地区电信业务收入的直接影响。

回归结果如表6所示,列(1)当地电信业务收入(Tele)与数字化转型(DCG)的回归系数在1%水平显著为正,且第一阶段F值为25.8873,大于10,这表明工具变量(当地电信业务收入)与内生解释变量(数字化转型程度)高度相关,弱工具变量假设不成立,说明选取当地电信业务收入作为工具变量是有效的。列(2)第二阶段回归结果中回归系数仍然显著为正,进一步验证了H1。

2.did双重差分检验

2015年国家启动了大数据研究计划并连续出台了一系列关于大数据发展的法规政策。其中,《促进大数据发展行动纲要》提出要大力推动中国大数据技术的发展,并强调将大数据作为一种重要的战略资源。因此,本文以2015年我国推出大数据研究规划作为外生的事件冲击来构建准自然实验情境。参考马慧等[8]的方法,将2015年企业数字化转型程度(DCG)高于均值的企业,Treated取值1,否则取值为0;Post作为大数据政策实施时间的虚拟变量,若企业实施了大数据政策,则Post取值为1,未实施取值为0。回归结果如表6列(4)所示,由交互项(Post×Treated)与战略激进度(Strategy)的回归系数在1%水平显著为正。这表明相比控制组,处理组企业的战略激进度在2015年国家大数据政策实施后显著提高,与预期保持一致。

3.企业战略激进度前置一期

由于数字化转型对企业战略激进度的影响可能存在时间滞后效应。为排除滞后效应的影响,将企业战略激进度前置一期后再进行回归,结果如表6列(5)所示。可以看出数字化转型对企业战略激进度的影响仍在1%水平上显著为正,这说明数字化转型对企业战略激进度之间的正相关关系并没有受到影响,进一步验证了本文基准回归的结论。

4.去除企业数字化信息的策略性披露

虽然本文利用文本分析方法所构造的企业数字化转型指数能够比较全面地反映出企业的数字化转型状况,但企业在年报中的信息披露受政府、市场等因素影响,所披露的数字化转型程度可能比实际要高。为了降低所研究样本中公司进行策略性信息披露的可能性,进行如下处理:剔除曾因信息披露的问题受到过证监会处罚的公司样本,仅保留经深交所评估信息披露质量为优秀或良好的公司样本。经过处理之后对样本进行回归,如表6列(6)所示,回归系数仍在1%水平显著为正,检验发现本文结果仍然具有稳健性。

五、进一步分析

(一)异质性检验

国有企业与非国有企业由于其发展沿革和公司治理的不同,造成了它们在战略选择和运营管理上存在顯著差别。因此,要进一步探究产权性质对数字化转型与企业战略激进度关系的影响。首先从企业的目标和特征看,国有企业承担了经济职能和一定的政府职能。所以其经营目标还包括一些非经济目标。管理者在做出战略决策时会在“企业盈利性”与“国家公共性”之间做出选择。因此,国有企业的高管通常更倾向于选择比较稳妥的策略。同时,我国国有企业在经营活动中,存在着政府对国有企业的高度介入和规制,这使得国有企业的经营管理活动在某种程度上受到了制约。这就造成了在某些情形下,国有企业管理者无法及时地对企业的资源配置模式做出重大调整。从企业所处的外部环境来看,政治关联可以减少企业面临的政策不确定性,国有企业与政府之间存在着一种自然的联系,它所面临的制度环境也是比较稳定的。基于此,本文认为国有企业中,数字化转型促进企业战略激进度提升的作用较弱。因此,将企业是否国有企业与数字化转型的交乘项(SOE×DCG)加入模型1进行检验。如表7列(1)显示,交乘项与战略激进度的回归系数通过了1%的显著性检验。说明非国有企业中数字化转型对企业战略激进度的正向影响更强。这可能是因为非国有企业在面对外部环境的变化时,能够更加灵活地做出调整。

(二)經济后果

目前关于企业战略激进度经济后果的研究中,一部分认为战略激进度具有负面影响,会增加债务违约风险[23];一部分研究认为其具有正面影响,会提高公司的创新水平[7]等,观点各不相同。那么在企业数字化转型促进战略激进度提升的情况下将会如何作用于企业成长性?为了研究在数字化转型背景下,企业实施激进战略将会如何影响其发展状况,本文分别采用营收成长、创新成长两方面来综合反映企业的成长状况。引入两个新的被解释变量,即营收成长(YS):企业营业收入增长率;创新成长(CX):企业专利申请数量加1取对数。构建模型如下:

其中,Growthi,t表示企业i在t年的成长性。

由表7列(2)、列(4)可知,数字化转型能够显著促进企业营收成长和创新成长。列(3)、列(5)表明“数字化转型→战略激进度→企业营收成长和创新成长”的传导路径得到了验证,战略激进度在数字化转型促进企业成长性中发挥了中介作用,这一结论深化了数字化转型对企业成长能力的作用机制。

六、结论与建议

(一)结论

本文选取2011—2021年沪深A股上市公司为研究样本,采用面板回归模型对数字化程度与战略激进度之间的关系进行了研究,并根据公司性质进行分组探讨。另外,进一步考察了融资约束作为中介变量以及财务冗余作为调节变量的影响作用。研究结论如下:第一,企业数字化转型对战略激进度具有促进作用。相对于国有企业,非国有企业充分利用数字技术改变公司战略激进度的意愿和动机更强。因此在非国有企业中,数字化转型对战略激进度的影响力度更大。第二,融资约束在企业数字化转型对战略激进度的关系中发挥了中介作用,存在“数字化转型→融资约束→公司战略激进度”的传导路径。通过数字化转型,企业可以更好地处理并向外界输出有效的信息,信息不对称的情况得到缓解,融资约束降低,实施激进战略的可能性就会有所提高。第三,一定的财务冗余能够正向促进企业数字化转型与战略激进度的作用。企业拥有的冗余资金越多,利用数字技术来挖掘外部潜在机会的动机就会越强,更能促进企业的持续发展。最后,研究发现,在数字化转型背景下,公司战略激进度的调整会对企业成长性产生一定的影响。

(二)建议

数字技术作为提高企业竞争力的重要力量,为使企业及时把握发展机会,推动企业高质量发展。结合本文的研究,给出如下启示:

1.发挥政府在宏观调控中的作用,优化数字化转型外部环境

政府需要出台相应的政策,引导企业提升对数字技术应用的重视程度,鼓励企业开展数字化转型,帮助企业实现数字技术与相关产业深度融合。特别是加大对国有企业数字化转型的支持力度,给予相关企业一定的政策支持,助力企业进行数字化转型。此外,政府要健全目前的监管机制,确保数字化转型的合规性,提升相关数据的安全性。

2.企业要充分利用数字技术的优势,实现企业长远发展

研究发现数字化转型为企业战略转型提供了支撑。因此企业要充分利用数字技术精准挖掘和开拓市场需求,为战略实施提供全面的信息。新发展形势下,企业要以数字技术为支撑,实现各生产流程的有效联通,以适应数字化时代对业务敏捷性的要求。通过数字化赋能提升企业价值创造的水平,促进传统产业的数字化升级,以取得与维持公司的长远竞争优势。

3.企业要拥有适当的财务冗余,及时把握数字化转型的发展机遇

财务冗余是企业重要的财务资源,企业要重视冗余资源在企业发展过程中发挥的作用。一定的财务资源储备能够提升财务灵活性,降低融资成本,使企业占据发展优势。此外,一定的财务冗余还可提升决策效率,便于企业及时把握数字化转型的发展机遇。因此,企业要制定合理的现金持有与融资政策,以此保持恰当的财务冗余水平。同时也要制定相关措施,减少对冗余资源的浪费,促进企业高质量发展。

【参考文献】

[1] 戚聿东,肖旭.数字经济时代的企业管理变革[J].管理世界,2020(6):135-152.

[2] 吴非,胡慧芷,林慧妍,等.企业数字化转型与资本市场表现——来自股票流动性的经验证据[J].管理世界,2021(7):130-144.

[3] 赵晴晴,李思琦.传统企业数字化转型中的战略与组织协同机制——基于战略一致性模型的案例研究[J].管理学刊,2023(2):61-79.

[4] ZHANG YIMENG,MA XINYU,PANG JIANING,et al.The impact of digital transformation of manufacturing on corporate performance—the mediating effect of business model innovation and the moderating effect of innovation capability[J].Research in International Business and Finance,2023,64.

[5] 池毛毛,叶丁菱,王俊晶,等.我国中小制造企业如何提升新产品开发绩效——基于数字化赋能的视角[J].南开管理评论,2020(3):63-75.

[6] 施炳展,李建桐.互联网是否促进了分工:来自中国制造业企业的证据[J].管理世界,2020(4):130-149.

[7] 袁蓉丽,夏圣洁,王化成.战略激进度与公司创新[J].经济理论与经济管理,2020(3):86-98.

[8] 马慧,陈胜蓝.企业数字化转型、坏消息隐藏与股价崩盘风险[J].会计研究,2022(10):31-44.

[9] 陈作华,方红星.融资约束、内部控制与企业避税[J].管理科学,2018,31(3):125-139.

[10] 张金鑫,王逸.会计稳健性与公司融资约束——基于两类稳健性视角的研究[J].会计研究,2013(9):44-50,96.

[11] 谢家智,刘思亚,李后建.政治关联、融资约束与企业研发投入[J].财经研究,2014,40(8):81-93.

[12] 魏志华,曾爱民,李博.金融生态环境与企业融资约束——基于中国上市公司的实证研究[J].会计研究,2014(5):73-80,95.

[13] 信春华,郝晓露,程璐.“信息”抑或“噪声”:企业数字化转型与融资约束质量[J].上海金融,2022(4):41-58.

[14] L J BOURGEOIS.On the measurement of organizational slack[J].The Academy of Management Review,1981,6(1).

[15] MYERS STEWART C,MAJLUF NICHOLAS S.Corporate financing and investment decisions when firms have information that investors do not have[J].Journal of Financial Economics,1984,13(2).

[16] KATHLEEN A BENTLEY,THOMAS C OMER,NATHAN Y SHARP.Business strategy,financial reporting irregularities,and audit effort[J].Contemporary Accounting Research,2013,30(2).

[17] 王化成,張修平,高升好.企业战略影响过度投资吗[J].南开管理评论,2016(4):87-97.

[18] 赵宸宇.数字化发展与服务化转型——来自制造业上市公司的经验证据[J].南开管理评论,2021(2):149-163.

[19] TOM VANACKER,VERONIEK COLLEWAERT,INE PAELEMAN.The relationship between slack resources and the performance of entrepreneurial firms:the role of venture capital and angel investors[J].Journal of Management Studies,2013,50(6).

[20] 丁方飞,陈如焰.公司战略激进度、分析师盈利预测与信息不确定性[J].山西财经大学学报,2020(2):72-86.

[21] 温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014(5):731-745.

[22] 徐子尧,庞月维,张莉沙.数字化转型提升了上市公司信息披露质量吗?[J].南京审计大学学报,2023(2):33-42.

[23] 郭婧,张新民.企业战略激进、信贷周期与债务违约[J].外国经济与管理,2021(7):38-53.