我国普惠金融发展的区域性差异分析

2024-03-21勾东宁韩紫威卢文洁罗慧婧

勾东宁 韩紫威 卢文洁 罗慧婧

摘 要:从普惠金融发展指数的得分和排名来看,我国东部地区、中部地区、西部地区、东北地区的普惠金融发展存在差异化特征。从金融发展因子和金融服务因子来看,普惠金融发展的区域差异化特征依然存在。我国东部地区的普惠金融发展水平高于中部地区、西部地区及东北地区。未来各地区应因地制宜采取措施,优化普惠金融发展坏境,创新普惠金融供给,培育普惠金融需求,从而促进平衡发展和共同富裕。

关键词:普惠金融;发展水平测度;区域性差异;因子分析

中图分类号:F830 文献标志码:A 文章编号:1673-291X(2024)04-0053-05

普惠金融的发展有助于人民生活水平的提高和共同富裕目标的实现。我国对普惠金融发展一直都很重视,但各地区普惠金融发展水平差异化明显。因此,对我国各地区普惠金融发展水平进行测度,分析不同地区普惠金融发展水平的差异化特征,为我国普惠金融深化发展提供更有针对性的政策建议,具有重要现实意义。

一、我国普惠金融发展水平測度

(一)变量选取和数据来源

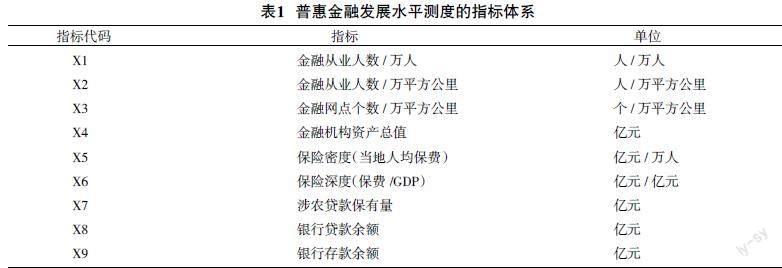

采取因子分析法研究普惠金融发展水平。变量选取情况见表1。

由于2020—2022年新冠疫情对宏观经济、普惠金融发展冲击较大,因此选取2019年的数据对我国各地区普惠金融发展水平进行测度。数据来源于2019年全国31个省份的《金融运行报告》《国民经济和社会发展统计公报》,以及中国人民银行、国家统计局、各地方统计局的官方网站和万德数据库,部分指标根据相关数据整理计算取得,或根据相关权威部门发布的报告取得。原始数据在性质和量纲上存在差异,所以对部分原始数据进行了LN函数转换。

(二)模型构建和实证检验结果

根据KMO和巴特利特检验结果(表2):所选取的数据可以进行因子分析。

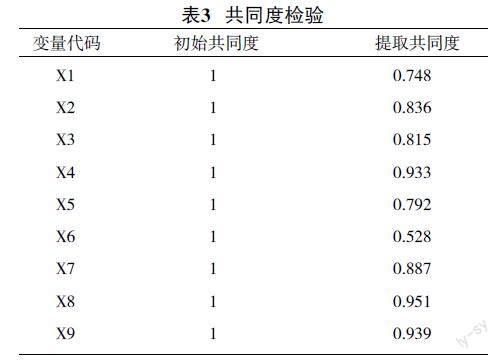

根据共同度检验结果(表3):除了指标代码为X6的保险深度,其他变量提取共同度都在0.7以上,多个变量被解释程度接近于1。由此可以推断出,变量之间享有的共同度较高,原始数据信息被解释的程度高。

根据公因子方差(表4):提取出的这两个公因子累计可以描述原始变量中82.53%的信息,总体来说可以很好利用两个公因子构建模型。

根据成分矩阵(表5):对公因子F1贡献程度较大的有变量X2、X3、X4、X7、X8以及X9,这些变量既能反映当地金融发展的便利性,又可以展示当地金融产品的使用情况,甚至对区域内的金融发展程度也有所体现,因此,把公因子F1命名为金融发展因子具备可行性。对公因子F2贡献程度较大的变量是X1、X5以及X6,这些变量主要围绕在金融服务的供需方面,因此,把公因子F2被命名为金融服务因子。

根据成分得分系数矩阵(表6),计算得出2个公因子的表达式如下:

F1=0.067X1+0.156X2+0.155X3+0.162X4+0.13X5+

0.052X6+0.144X7+0.16X8+0.163X9

F2=0.486X1+0.066X2+0.015X3-0.114X4+0.294X5

+0.416X6-0.264X7-0.179X8-0.121X9

把两个公因子的方差贡献率作为权重代入普惠金融发展水平综合评价模型,结果如下:

F = ■F1+■F2

由表4总方差解释可知,λ1= 64.883%、λ2= 17.648%,将λ1和λ2的值代入普惠金融发展水平综合评价模型函数可得:

IFI(普惠金融发展指数)= 0.786 2F1 + 0.213 8F2

借此公式测算出全国31个省市普惠金融发展指数(IFI)及排名,详见表7。

二、我国普惠金融发展的区域性差异特征

(一)得分排名

从普惠金融发展指数的得分和排名来看,我国四个区域之间普惠金融发展水平差异显著,四大经济区域的普惠金融发展呈现明显的不平衡特征。

东部地区由于普惠金融发展所需的基础设施完善、金融科技发展水平在全国处在领先行列、金融机构实力雄厚、金融资源丰富等原因,普惠金融发展水平遥遥领先。东部地区包揽IFI排名的前7位,占据IFI排名前十名的80%。其中,上海市IFI为5.667 76,名列全国之首;北京市IFI为5.535 80,紧随上海市之后;广东省IFI为5.212 64,位列第三。

中部地区普惠金融发展水平整体处于全国中间位置,区域内部发展也比较均衡,内部总体来说没有出现普惠金融发展水平参差不齐的现象。中部地区IFI均在4.28到4.62的区间之内,在全国排名中位次差异不大,但与东部地区之间存在较大差异。中部地区仅有河南省进入了全国排名前10, 其IFI为4.613 81,全国排名第9。

西部地区和东北地区普惠金融发展水平整体处于全国较低位置,而且地区内部存在普惠金融发展水平两极分化的现象。例如,西部地区的四川省和西藏自治区的IFI分别为4.495 93和2.535 73,四川省IFI在全国来看处于第二梯队之首,而西藏自治区IFI排名位于全国最末尾。又如,东北地区的辽宁省和黑龙江省在地区内虽然IFI排名仅相差两个位次,但在全国排名却相差15位,辽宁省进入了全国排名前10, 其IFI为4.658 64,全国排名第8;而黑龙江省IFI为3.925 21,全国排名第23。

(二)金融因子

具体到各因子,普惠金融发展的区域差异化特征依然存在。

从金融发展因子方面观测可见,东部地区除了区域内排名在末尾的海南省之外,其他省市的金融发展因子得分在全国都名列前茅。尤其是上海、北京、广东、江苏和浙江等省市的金融发展因子得分均超过了7。中部地区各省金融发展因子得分处于5.847 21至6.325 24之间,这说明区域内普惠金融发展差异不大,但发展水平要低于东部地区。西部和东北部地区金融发展因子同IFI呈现出的特征一样,都是发展水平两极分化。西部地区的四川省金融发展因子得分为6.217 38,东北部地区的辽宁省得分为6.246 37,与东部地区的福建省相似,但这两个省份的金融发展因子得分与区域内其他省市差距明显。

从金融服务因子方面观测可见,西部地区的宁夏、新疆、青海和西藏等省区在金融服务因子方面整体得分较高,这可以理解为,这些省区受到国家政策影响,金融服务的供给得到支持,以及居民在挑选金融产品时更倾向于风险程度较低的保险类产品。

简言之,我国东部地区整体普惠金融发展水平高于其他区域,这样的分化发展与区域内经济发展水平、居民整体素质以及国家政策支持等因素密不可分。

三、促进我国普惠金融发展的相关建议

(一)东部地区

在优化发展环境方面:一是政府可以采用多元化的财政支持方式,加快数字普惠金融发展。二是政府可以适当减少财政对当地普惠金融的补贴,防止当地产生政策依赖。

在创新供给方面:一是继续加大力度促进金融科技发展,实现金融科技推动数字普惠金融可持续发展。二是加强产品与服务的创新力度,提高金融服务效率,节省业务办理时间。

在培育需求方面:一是创新普惠金融宣传形式。东部地区居民对金融服务的包容度相对较高,但是也还未达到全覆盖的程度,所以要在普惠金融的宣传形式上进行创新。二是扩大数字普惠金融服务推广的辐射范围。东部地区互联网普及率相对较高,是培育数字普惠金融服務需求的良好条件,所以要利用好这一优势,在东部地区进行相关数字普惠金融服务的项目试点,培育新需求。

(二)中、西部地区和东北地区

在优化发展环境方面:一是针对贫困地区建立临时性的数字普惠金融补偿机制,以帮助当地进行短期顺利过渡。二是加强普惠金融发展的相关基础设施建设,实现金融服务供给的全覆盖,彻底解决村镇中缺少金融服务甚至没有金融服务的问题。

在创新供给方面:一是金融机构在设计金融产品前应当对供给地区进行充分地调查,从多种渠道对乡村地区进行基本考察,从而清晰认识到是什么因素阻碍了乡村的经济发展,最后落脚在根据实际情况设计出具有实际服务价值的金融产品。二是设立定期流动金融服务代办点,不但可以提供存取款服务,还可以进行支付或小额信贷申办等服务,在方便贫困地区居民满足基本生活需要的同时提高其生活质量,助力当地普惠金融发展水平提高。

在培育需求方面:一是分年龄段进行普惠金融教育,重点对农村文化程度相对较高的青年人进行教育,以逐步拉动当地居民对普惠金融的需求,培育农村居民的金融素养。二是地方政府和金融机构可以通过增加宣传手册、宣传视频的发放等方式加大普惠金融宣传力度,提高贫困地区居民对金融理财重要性的认知。三是加快农村电子商务发展。可以利用数字普惠金融不受实体金融网点限制、成本相对较低的优势,培育居民在结算和投融资方面的需求,提高农村地区数字普惠金融发展水平。

参考文献:

[1] 李琼,张蓝澜,李松林,等.中国普惠金融发展水平时空演变特征及影响因素[J].经济地理,2021,41(9):12-21.

[2] 勾东宁,赵祯.我国普惠金融发展水平的省际比较[J].统计与决策,2019,35(15):162-165.

[3] 周蓓蓓.普惠金融发展水平的测度与比较研究[J].区域金融研究,2019(10):67-71.

[4] 杨辉,许舜威.中国普惠金融发展水平测度及影响因素分析:基于省级差异视角[J].武汉金融,2018(7):65-70.

[5] 杜朝运,李滨.基于省际数据的我国普惠金融发展测度[J].区域金融研究,2015(3):4-8.

[6] 陈琪绍.我国普惠金融发展水平测度研究[D].厦门:厦门大学,2019.

Analysis of Regional Differences in the Development of Inclusive Finance in China

Gou Dongning, Han Ziwei, Lu Wenjie, Luo Huijing

(Business School, Beijing Language and Culture University, Beijing 100083, China)

Abstract: From the scores and rankings of the Inclusive Finance Development Index, there are differences in the development of inclusive finance in the eastern, central, western, and northeastern regions of China. From the perspective of financial development factors and financial service factors, the regional differentiation characteristics of inclusive finance development still exist. The development level of inclusive finance in the eastern region of China is higher than that in the central, western, and northeastern regions. In the future, various regions should adopt measures tailored to local conditions, optimize the development environment of inclusive finance, innovate the supply of inclusive finance, cultivate the demand for inclusive finance, and promote balanced development and common prosperity.

Key words: inclusive finance; measurement of development level; regional differences; factor analysis

[责任编辑 柯 黎]