后疫情时代公司真实财务风险综合指数模型研究

2024-03-20张皓栋

张皓栋

摘 要:近年来,新冠肺炎疫情的暴发与反复以及世界格局的风云变幻无疑将企业财务风险带入了全新的级别。许多企业遭遇业绩变脸、财务暴雷,对我国经济造成巨大影响。遗憾的是,传统的财务风险体系在这一过程中无法准确反映、预测企业真实的风险水平,存在片面性、滞后性等问题。文章以2910家中国A股上市公司的数据为研究对象,用量化的方式对财务风险体系进行重构、扩容,将战略、市场、经营、债务风险纳入分析框架,利用因子分析、主成分分析等方法计算企业真实财务风险综合指数,助力企业更好地识别、归类、应对潜在的财务危机。

关键词:真实财务风险;因子分析;综合指数模型;Z-score模型改进;风险评价

中图分类号:F275文献标识码:A文章编号:1005-6432(2024)08-0149-05

DOI:10.13939/j.cnki.zgsc.2024.08.035

1 引言

1.1 研究背景及意义

自2020年以来,无论是风云变幻的国际形势,抑或是新冠肺炎疫情灾难,都给整个经济和社会发展蒙上了一层阴影。站在微观角度来看,企业财务暴雷事件频发,业绩变脸屡现。仅在2021年,便有108家上市公司财务状况出现严重异常并面临退市风险,并有1015家上市公司经历财务困境。

可以见得,未来企业财务风险将进入一个波动期久、阵痛期长、复杂性强的新时期[1]。根据《中国上市公司资本效率与财务风险调查:2020》:在疫情背景下,高数字化水平行业资金运用效率更高,财务风险控制能力也更好[2]。所以,研究真实公允、符合新时期形势的财务风险模型是当下公司增强数字化的重要管理办法,也是风险治理头等重要的任务。

1.2 研究现状及创新点

遗憾的是,学术界普遍存在着对真实财务风险的轻视、误读,虽然有大量研究文献以财务风险为基础,进而研究其后果和影响。

但对财务风险本身的衡量却略显草率,运用的核心指标大多停留在20世纪60年代西方财务理论,甚至简单地把“资产负债率”“财务杠杆”等同于财务风险,这样的衡量体系存在着大量漏洞。文章基于反思上述问题,挖掘出以下创新点。

1.2.1 扩展财务风险的定义,破除传统框架的限制

学界更多地使用狭义上的“债务风险观”,即仅以“资产、负债的关系”为核心来衡量企业整体风险,显然这仅是使财务状况偏离的一种可能性,不能很好地体现整体的“不确定性”。

南京大学李心合教授(2021)在《企业真实财务风险水平衡量研究》一文中将整体性经济风险归纳为战略、市场、运营和财务风险四大类[3]。据此文章将这四类风险归入广义上的财务风险概念,重新构建财务风险的统一框架,以更全面地反映“综合财务风险”。

1.2.2 核心指标多元化、创新化和合理化

在常见的“债务风险观”下,涉及很多以资产为基础的风险指标,如资产负债率、速动比率等。这些指标应当赋予什么权重,很少有文献涉及,实践中也无明确指引。

学界对指标的选择和使用仍显盲目,加之内外环境的变化,财务风险的度量模型核心指标也应当随时代发生变化。所以,文章一方面继续引用老框架下较为重要的数据指标,另一方面将挖掘与新框架吻合的新核心指标来进行权重衡量,做到多元化的创新。

1.2.3 定性与定量结合,综合分析整体局面

因为定量的相关研究较少,且多为对某一特定行业的研究。而文章以因子分析和主成分分析的量化手段为核心,辅之以相关性分析、回归分析等方法,筛选出重要的影响成分,并以此建立真实财务综合风险的模型。

2 文献综述

如今,常用的旧版风险指数模型分为单变量和多变量模型(见表1)。单变量模型指用单一的财务指标对企业财务风险进行预测的模型。例如威廉·比弗(William Beaver)在1966年提出的单变量预警模型;多变量模型是指用多个变量组成的鉴别函数来预测企业财务失败的模型。较早使用多变量预测的是美国教授爱德华·阿尔曼(E.I.Altman ),也是第一个运用鉴别分析(discriminant analysis)研究企业失败预警的人[4-5]。相关多变量模型还有Edmister(1972)的Z模型、Gentry等(1985)的现金流量模型等。

同样我国也有学者根据国情提出了相应模型[6-14]:秦莹和刘冰(2013)建立了相应的logistic模型;李晓峰和徐玖平(2006)尝试将人工神经网络引入到财务预警中;张友棠和李思呈(2015)在基于行业风险的基础上构建多维风险预警定位体系,将行业风险与企业风险有机结合;肖贤辉和谢赤(2012)将宏观因素纳入财务预警中,使得预警准确性提高。综合来看,学者倾向于使用多元判别的方法来进行财务预警,指标的选取也更加丰富。

虽然上述模型有多项理论支撑,但由于提出时间距今久远,且存在不完善、失灵的地方,加上内外部风险结构的变换,模型有重构的必要。在后疫情时代的大背景下,风险结构框架、世界经济格局等都有了崭新的变化。因此,文章更新了核心指标,采用新角度对已有的风险模型进行重构和延伸,建立更真实的财务风险综合指数模型。

3 研究设计与研究方法

3.1 样本选取和数据来源

3.1.1 数据库选择

笔者以国泰安数据库(CSMAR)获得数据,选择输出重要的财务指标。

3.1.2 样本选取

文章選取2020—2021年度沪深A股主板上市公司为研究样本,剔除了ST公司和金融业公司。最终得到2910家上市公司,40720个观察值。此外,数据处理时,将少量缺失的数据进行了均值中心化和标准化处理。

3.1.3 分析软件及方法

文章使用SPSS 22.0软件进行因子分析法处理数据。

一方面,除了专家赋权法的主观性,用各公共因子的方差贡献率来计算权重,更加客观科学。

另一方面,对有信息重叠的多指标变量进行降维、提取,构建更为有效、科学的指数模型。

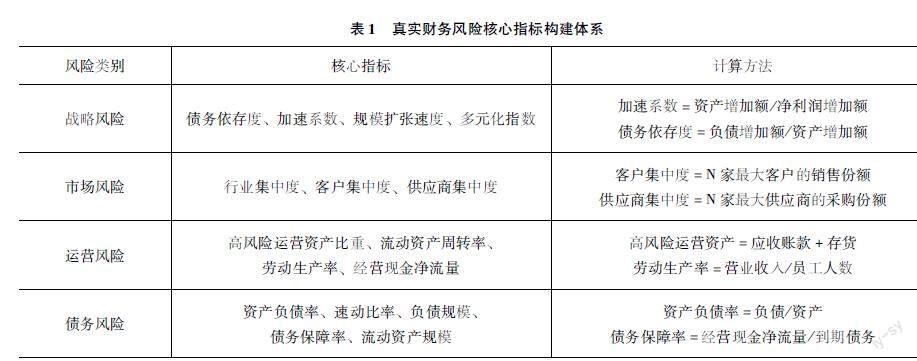

3.2 财务指标的设置与筛选

文章借鉴李心合教授对财务风险指标的研究,同时结合全面性和可比性的原则,拟采取16个财务指标。指标可反映战略、市场、经营和债务风险(如表1所示)。

4 基于因子分析的实证过程与结果

4.1 适应性分析

实证开始前先删除部分解释能力较弱的指标,最终保留了14个经过标准化处理的指标。

首先,对变量进行KMO和Bartlett球形检验,判断Sig.值与KMO值:样本KMO值为0.654,大于临界值0.5,宜用因子分析。

其次,Bartlett球形检验的相伴概率为0,在0.01的概率水平上显著。所以所选变量有相关关系,适用进行因子分析。

4.2 公因子提取

运用主成分分析方法,将14个指标降维提取为7个公因子,同时得出各因子的特征值和方差贡献率(见表2)。

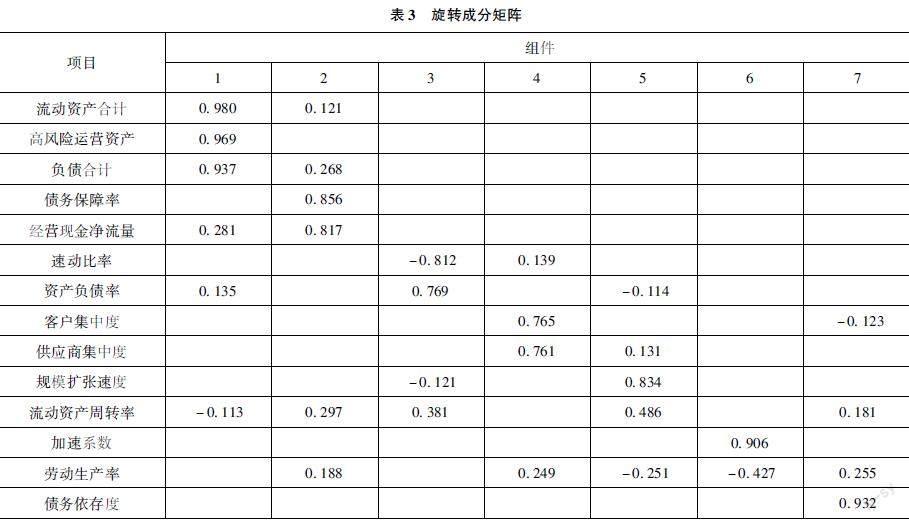

由表3可知,前7个公因子解释了全部方差的73.781%,说明提取的7个公因子能够代表原来14个风险指标的73.781%,表明数据信息损失较少,可以较好地解释初始数据,故提取7个公因子为Y1至Y7。

4.3 因子载荷

使用最大方差法进行因子旋转,结果见表3。

公因子Y1在流动资产规模、负债规模、高风险运营资产规模上载荷较大,定义为规模因子;Y2在债务保障率和经营现金净流量上载荷较大,定义为经营现金流量因子;Y3在速动比率和资产负债率上载荷较大,定义为资产结构因子;Y4在市场集中度和供应商集中度上载荷较大,定义为市场集中度因子;Y5在规模扩张速度上载荷较大,定义为扩张速度因子;Y6在加速系数上载荷较大,定义为盈利因子;Y7在债务依存度上载荷较大,定义为债务因子。

4.4 因子得分与综合指数

描述因子表达式时通过成分得分系数矩阵进行表达,在得分选项中勾选保存变量和显示因子得分系数矩阵,采用回归的方法进行输出。设债务依存度为X1、规模扩张速度为X2、资产负债率为X3、流动资产周转率为X4、加速系数为X5、债务保障率为X6、供应商集中度为X7、劳动生产率为X8、经营现金净流量为X9、客户集中度为X10、速动比率为X11、风险运营资产为X12、负债合计为X13、流动资产合计为X14。

根据因子得分系数矩阵计算得:

Y1=0.022X1+0.055X2+0.03X3-0.094X4-0.016X5-0.094X6+0.019X7-0.015X8-0.009X9+0.049X10+0.043X11+0.365X12+0.316X13+0.353X14

Y2=-0.064X1-0.08X2-0.081X3+0.181X4+0.07X5+0.564X6+0.04X7+0.112X8+0.504X9-0.054X10+0.011X11-0.13X12+0.045X13-0.058X14

Y3=-0.032X1-0.089X2+0.551X3+0.26X4+0.036X5-0.045X6+0.014X7+0.053X8-0.038X9+0.031X10-0.569X11-0.013X12+0.001X13-0.02X14

Y4=-0.032X1+0.052X2+0.118X3-0.028X4+0.078X5+0.001X6+0.596X7+0.207X8-0.014X9+0.609X10+0.063X11+0.026X12+0.03X13+0.015X14

Y5=0.005X1+0.807X2-0.115X3+0.451X4-0.101X5-0.057X6+0.104X7-0.256X8+0.009X9-0.062X10-0.041X11+0.011X12+0.012X13+0.014X14

Y6=0.019X1+0.049X3-0.05X4+0.892X5+0.026X6+0.074X7-0.413X8-0.013X9-0.062X10+0.024X11-0.004X12-0.006X13-0.003X14

Y7=0.927X1-0.056X2-0.06X3+0.165X4+0.093X5-0.053X6+0.091X7+0.251X8-0.036X9-0.123X10+0.013X12+0.005X13+0.008X14

根据上述表达式以及表3旋转后解释的总方差可计算最终因子得分,由此构建真实财务风险模型,计算出真实财务风险综合指数RISK,具体公式如下:

RISK=(0.2074Y1+0.1172Y2+0.1022Y3+0.0918Y4+0.0744Y5+0.0728Y6+0.072Y7)/0.73781

4.5 企业综合得分和风险等级划分

根据因子得分模型,得到了2910家上市公司的真实财务风险综合指数RISK。并且根據正态分布的要求,将RISK指数分为五档,临界值分别为0.35、-0.1、-0.2、-0.3。分类方法参考借鉴孔凡尧(2022)对房地产企业的风险的评价分类模式,具体指数范围如表4所示[15]。

根据综合得分,选取部分具有代表性的上市公司进行展示计算,综合得分与风险等级划分基本符合现实。例如,贵州茅台(RISK=0.6)和一系列稳定发展的国有企业财务风险水平较低,暴雷可能性小;而北京文化(RISK=-0.11)等公司由于应收账款、票据严重超出正常额度范围,体现出偏高的风险;而像启迪环境(RISK=-0.3)、凤凰股份(RISK=-0.33)等公司出现严重风险,部分已经在业绩上反映,净亏损额巨大。

5 总结与展望

基于上述实证分析结果,文章得出以下三点结论。

结论一:现行的风险评价体系存在局限性。学界和实务界仍旧习惯性地遵从20世纪初期在美国形成并沿用至今的财务风险体系,这套体系一方面本身考虑风险的维度较为单一,另一方面其无法很好地适应后疫情时代风云变幻的实务需求。结果是多数情况下,人们所使用的是个不真实的财务风险指数[16]。

结论二:初步确立了新式财务风险评估模型的框架和维度,以及指数模型的核心指标。通过查阅资料、逻辑反思、文献整理、专家意见收集,将真实财务风险模型细化为战略风险、市场风险、经营风险和债务风险这四个维度,并在这四个维度里挑选合适的核心指标。

结论三:计算出文章核心关键指标:RISK真实财务风险综合指数。利用因子分析的实证方法将核心指标浓缩为7类公因子,可以通过Y1、Y2等单看某一维度的风险水平,也可以通过RISK指标得到公司整体的财务风险水平。最后,将所有上市公司划分为五类风险等级,可更直观的横向比较与分类。

文章聚焦于后疫情時代,年份样本较少,对于纵向比较处理略简单。同时,模型准确率、适用度需要进一步调整,今后还需通过在企业中实践检验,不断充实丰富。

参考文献:

[1]陈祥增.上市公司财务暴雷预警风险模型研究[D].杭州:浙江大学,2021.

[2]张翔.企业风险管理应用性发展:COSO《基于战略和绩效的企业风险管理框架》及其借鉴[D].厦门:厦门大学,2017.

[3]李心合.企业真实财务风险水平衡量研究[J].财务研究,2021(2):3-14.

[4]ALTMAN E I.Financial ratios, discriminant analysis and the prediction of corporate bankruptcy[J].The journal of finance,1968,23(4):589-609.

[5]ALTMAN E I,HALDEMAN R G,NARAYANAN P.ZETATM analysis:a new model to identify bankruptcy risk of corporations[J].Journal of banking & finance,1977,1(1): 29-54.

[6]秦莹,刘冰.基于现金流量的企业财务预警[J].统计与决策,2013(7):173-176.

[7]顾梓琦.基于熵权法的神经网络模型与logistic回归的财务预警模型比较与分析[D].成都:西南财经大学,2016.

[8]李晓峰,徐玖平.上市公司财务预警的BP神经网络模型的建立及其应用[J].数学的实践与认识,2006(4):5-11.

[9]侯芝芳. 基于人工神经网络的我国上市公司财务预警分析[D].长沙:湖南师范大学,2014.

[10]洪荭,冯自钦,张友棠.企业财务竞争力的时空解析与指数评价研究[J].财会月刊,2009(30):65-67.

[11]张友棠,李思呈.信息技术业上市公司财务风险预警定位研究[J].会计之友,2015(20):34-37.

[12]肖贤辉,谢赤.宏观经济因素对企业财务困境风险的影响[J].湘潭大学学报(哲学社会科学版),2012,36(4):88-93.

[13]卢永艳.宏观经济因素对企业财务困境风险影响的实证分析[J].宏观经济研究,2013(5):53-58.

[14]梁飞媛,叶青.解析基于宏观经济波动的财务预警指数体系构建[J].山西财经大学学报,2016,38(增刊2):54-57.

[15]孔凡尧.基于因子分析模型的房地产企业财务风险预警评价[J].山西财税,2022(7):37-40.

[16]王竹泉,王苑琢,王舒慧.中国实体经济资金效率与财务风险真实水平透析——金融服务实体经济效率和水平不高的症结何在?[J].管理世界,2019(2):58-73.