中国与智利锂矿贸易现状以及对策建议

2024-03-20李子怡陈郭睿尹睿哲詹少杰

李子怡 陈郭睿 尹睿哲 詹少杰

摘 要:文章旨在研究新能源转型时代,中国所面临的锂矿资源缺乏的问题。通过文献查询、数据分析发现,中国锂资源对外依赖程度较高,而智利锂矿资源丰富且在国际贸易中主要出口初级产品,双方对外经济发展互补性较强。因此,拉美“锂三角”地区的锂矿贸易对我国经济可持续发展和企业生存发展至关重要。但是在发展贸易过程中,国际市场垄断加剧、市场壁垒抬高、国际纠纷频发、资源民族主义回归等因素导致中国锂矿贸易面临不利局面。对此,中国应利用自身优势,通过政府政策鼓励、国际平等对话进行友好贸易,通过企业加强创新、增强人文关怀等方式促进中国智利锂矿贸易协调发展。

关键词:对外贸易;锂三角;智利;锂资源

中图分类号:F416.1文献标识码:A文章编号:1005-6432(2024)08-0012-05

DOI:10.13939/j.cnki.zgsc.2024.08.003

1 引言

近年来,面对环境不断恶化、资源濒临枯竭等问题,人类不断寻求新的发展模式,新能源经济发展逐渐成为经济转型的首要选择。党的二十大报告中指出的站在人与自然和谐共生的高度谋划发展的理念,以及长期以来的“雙碳”目标,都在向世界宣告中国正在积极承担世界大国的责任。锂资源在节能环保、信息技术、生物研究、高端制造业、新材料和新能源等产业中占据重要地位。由此可知,这是本轮环保经济的增长点。目前“锂三角”三国全部加入“一带一路”倡议,为加深中拉之间的经贸关系,深化“一带一路”建设,我们有责任推动双方的经济、政治与文化交流协调发展,共同进步,这是一种非常具有战略眼光的发展方向。因此,为响应市场多元化战略,满足我国对外开放全方位发展的要求,对中智锂矿贸易合作进行研究十分必要。

2 中国和智利锂矿贸易总体概况

2.1 中智锂矿产业的发展历史和现状

2.1.1 全球锂矿资源概况

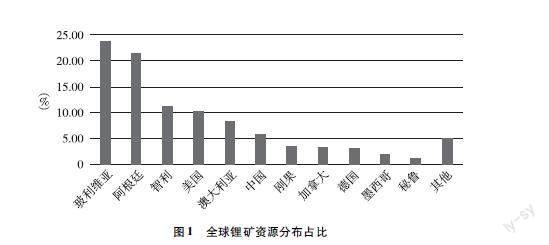

锂资源在全球广泛分布,全球锂资源储量约为2200万吨(USGS,2022)。它主要以两种类型存在:岩石锂矿资源(伟晶岩型、沉积岩型)和卤水型锂矿。在 20 世纪 80 年代之前,所有锂都是从硬岩矿物资源中开采。澳大利亚、津巴布韦、葡萄牙、巴西、加拿大、俄罗斯等国主要为岩石锂矿资源。而全球范围内卤水型锂矿占比约58%(USGS,2021),主要分布在南美洲“锂三角”地区的玻利维亚乌尤尼盐沼(Salar de Uyuni)和智利阿塔卡马盐沼(Salar de Atacama)、中国西部、美国西部。其中,“锂三角”地区的卤水矿占全球70%。本次调查对象——智利锂矿储量排名世界第二,约920万吨,主要分布在阿塔卡马盐沼(Salar de Atacama)。全球锂矿资源分布占比见图1。

中国锂储量为150万吨(USGS,2022),类型较为丰富,主要有盐湖、锂辉石、锂云母三种类型,是世界上少有的三种资源类型都有分布的国家,但优质锂资源稀缺。盐湖,即卤水型锂矿,主要分布在青海盐湖、西藏扎布耶湖,缺点是品位偏低,且受技术落后、地形地势复杂、交通运输困难限制;锂辉石矿主要分布在四川西部,缺点是地形地势复杂、基础设施条件差、技术落后、民族问题协调困难;锂云母矿主要分布在江西宜春,缺点是技术落后、生产困难。

2.1.2 中国锂矿发展历史

锂的生产和使用在世界历史上经历了几次巨变。锂资源在中国最开始作为军事战略储备资源,主要用于原子能工业,之后在民用领域发展起来,广泛应用于锂离子电池产业。

直到20世纪四五十年代新疆锂盐场建立,才真正意义上算是中国锂资源发展的开端,到20世纪六七十年代新疆有色金属研究所建立,中国锂盐研究基地逐渐形成。20世纪80年代,工业发展需求下锂资源需求逐步上升,但锂资源的供应量并无显著变化,主要原因是盐湖卤水提纯技术尚未突破,导致供需不平衡。20世纪90年代中期,国内锂盐达到技术要求,碳酸锂的生产能力得以提升,仅次于智利和美国。此时锂矿依旧以锂云母为主,品位较低,盐湖提锂也未受到重视。2020年9月中国提出“双碳”目标,旨在促进能源结构改革,且在新能源汽车补贴政策的加持下,锂矿需求快速增长,锂价格一路飙升,锂云母回收效率大幅提高,成为宜春矿山的主矿种。

因此,从全球能源转型角度看,随着亚洲国家,尤其是中国需求的扩大,形成了以中国需求为主要导向的新一轮的世界贸易。

2.2 中智锂矿贸易发展背景和现状

2.2.1 中国锂矿对外依存度较高

从国际贸易来看,锂的大宗商品贸易在全球范围内普遍存在,其主要产地是智利、澳大利亚和阿根廷,中国是锂矿产和化学品的主要目的地。锂作为关键资源,近几年国内需求大幅上涨。目前中国锂矿企业综合前五分别是:赣锋锂业(2020)、天齐锂业(1995)、青海盐湖蓝科锂业(2007)、藏格矿业(1996)和青海锂业(1998),业务几乎覆盖了锂产业链的关键环节。其中,成立时间最晚的赣锋锂业资源目前自给率仅35%。

近15年,我国锂产品产量快速增长,2022年我国生产碳酸锂39.50万吨,同比增幅约32.5%;氢氧化锂24.64万吨,同比增幅约29.5%;氯化锂2.22万吨,同比下降约27.2%。我国虽然产量排名世界第三,但目前我国是世界第二大锂产品生产国和第一大消费国,与其高速发展的刚性需求相比,国内锂资源供应远不能满足。因此,中国锂资源对外依存度很高。

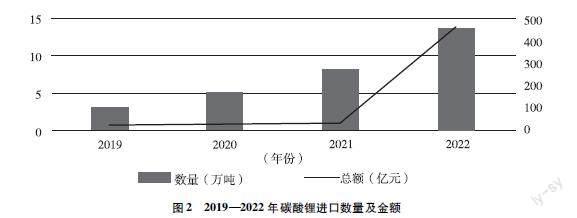

据统计,进口锂高达75%,澳大利亚是中国第一进口国。2019—2022年碳酸锂进口数量及金额见图2。

2.2.2 智利锂资源产业发展迅速

在当今的国际社会环境中,由于国家资源优势、国际地位、话语权、国家经济下行等不同的原因,拉美国家主要出口基本产品,包括农业、采矿和能源以及原材料等,相关生产和商业活动日益增多。智利SQM(Soquimich Commercial S.A.)、德国Chemtall和FMC成为国际锂产品三大供应商,总产能约占全球的一半以上,全球锂生产企业呈现高度集中特点。

从锂资源的全球布局来看,智利锂资源十分丰富,拥有阿塔卡马盐沼(Salar de Atacama)巨型锂矿床。截至2021年,锂储量约为920万吨,且由于开采困难小、开采成本较低,智利因此成为拉美锂矿开采和出口量最大的国家。智利锂矿的开采和出口呈较好的上升趋势,逐年递增,而锂产品也成为智利未来最有前景的出口产品之一。

2.3 中国锂矿市场分析和预测

2.3.1 中国锂矿生产和消费情况

锂资源是下一代清洁技术不可或缺的成分。作为锂离子电池的阴极材料,目前已得到广泛应用。随着电子产品、电动汽车等市场的扩大,锂离子电池的需求量促进锂的消费量出现大幅增长。

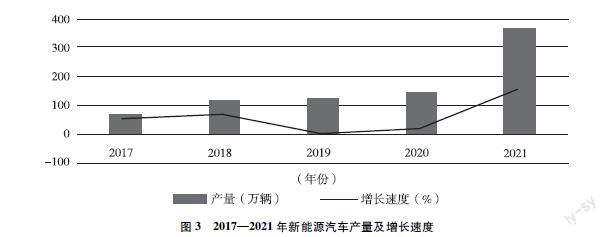

我国新能源汽车在全球连续8年位居第一,2021年累計销量352.1万辆,2022年688.7万辆,同比增长93.4 %。

到目前为止,中国对锂资源的消费占比已经达到全球锂资源消费市场的65%,中国已连续五年成为全球最大的锂电池消费市场。2017—2021年新能源汽车产量及增长速度情况见图3。

由于锂电池的卓越性能,目前在军事上的应用已经涵盖了陆、海、空等诸多兵种。中国在超导托卡马克装置的研发(锂为该技术的应用资源)等领域走在世界前沿,这说明该战略资源对中国的重要性不言而喻。受电动汽车和能源储备等市场的推动,中国对锂资源的需求急速增长。

然而国内锂矿产量十分有限。优秀企业通过海外投资在一定程度上提高了国家锂矿资源的供给自主性。2018年天齐锂业参股智利SQM约23%的股权,获得在智利盐湖的锂资源配额,产能进一步提高。赣锋国际收购Lithea公司100%的股权,包括阿根廷两个锂盐湖项目。基于中国目前不断增长的锂需求,直接推动了锂的价格持续走高,近几年内实现翻倍增长。

中国锂矿进口占比高,因此拥有锂矿的定价权对于中国来说至关重要。但西方国家所谓的“中国威胁论”等不利因素严重制约了中国企业的对外发展,尤其在能源、矿产资源领域的投资和收购,有更严格的限制和审批。

由此可见,中国锂资源发展情况并不乐观。2014—2022年锂矿价格变化趋势见图4。

2.3.2 国内锂矿需求预测

由于锂电池是锂矿的重要消费领域,该行业的发展很大程度上影响着锂矿行业的发展,为锂矿行业的供给提供风向标。

目前,国内“双碳”开展进入关键阶段,新能源汽车、电动汽车的需求不断上涨,虽然已有钠离子替代技术处于研发阶段,但锂电池仍然是目前电池行业的主力,且未来几年内仍将保持主流供电地位。

尽管中国政府对新能源汽车补贴在2022年年底取消,但中国新能源汽车在全球市场中占比高、市场潜力巨大,未来几年内我国对锂的需求将持续增长。然而,越来越多的电池生产公司倾向于买矿自主生产,这导致锂市场趋向饱和,预计锂价格可能会降低。

3 中国和智利锂矿贸易的影响因素

3.1 政策因素

中国的外交模式对中智锂矿贸易发展起到积极的促进作用。例如,多极化、多边主义、不干涉主义、实用主义、合作和说服等原则,在拉丁美洲地区十分有吸引力,受到拉丁美洲大多数发展中国家青睐。从宏观角度来看,中国和拉美国家都属于第三世界,而高速增长的中国经济需要更多的自然资源和原材料的输入,从该意义上说明拉丁美洲是一个合适的合作伙伴。

目前,中国已经和26个拉丁美洲国家建立了外交关系。中拉双边在经贸领域的发展取得显著成就。虽然两地关系开展起步较晚,但在双方的推动下,发展迅速,拉丁美洲逐渐成为中国与广大发展中国家合作的一个重要组成部分。在新冠肺炎疫情持续蔓延、世界经济低迷、艰难复苏的大环境下,中拉贸易总额再创新高,这充分说明中拉双方贸易具有非常强的互补性,中拉经贸合作前景值得期待,同时疫情还促进了线上服务贸易合作。目前中国与智利已建立了“全面合作伙伴关系”,两国在40年的交往发展中创造了多个指标第一的传奇经历。

智利政府在锂矿发展层面也持支持态度。出于环保原因,锂矿开采在群众中仍然存在批评的声音。智利或出台新税种,为环保绿色开采提供政策支持;在采矿特许权使用费中,锂矿将享受特殊豁免权,届时锂的价格变动较为稳定,对出口或起到积极作用;现智利总统博里奇对于资源的出口、境外企业入股国有大型锂矿企业持支持态度,且明确表示将成立“国家锂业公司”支持锂产业发展。

资源民族主义回归目前对锂矿发展优势并不明显。在南美大多数国家资源民族主义回归的态势下,“锂”民族主义最为高涨。截至目前,拉美许多国家包括智利均有“左翼”势力领导,虽然智利总统对锂矿对外交流表示支持态度,“锂三角”三国正在考虑成立“锂欧派克”集团,然而仍处于观望状态,锂矿国有化仍十分困难。

3.2 经济因素

中国无法参与国际定价,对于中国企业“走出去”帮助微乎其微。定价权是定价机制的核心,国际定价权主要集中于发达国家和锂资源主要占有国组成的国际定价中心。

中国虽然锂资源储量位于世界前列,但在国际定价权方面话语甚微,不能享受信息上的便利,市场供需信息也无法及时掌握,在国际锂资源贸易中处于被动地位。如此,中国企业在国际市场的不利因素增强,贸易风险增加。

这从实质上说是国家实力与国际市场的较量,定价权可以作为发达国家制约发展中国家经济发展的手段,这也导致定价权具有影响一个国家局势的能力。因此,获得定价权对中国锂矿的长久发展至关重要。

中国一直致力于构建在世界的话语体系,力求正当合法需求、为中国本身利益发声,而非外媒所谓的“中国阴谋论”,但此概念对于中国在国际上的行为仍会造成误解与阻碍,对于中国企业“走出去”及中国企业在国际上的立足造成一定的负面影响。因此,中国应该以更加积极主动的姿态向世界锂资源贸易提出可行性建议,为锂资源的交流贡献中国声音,助力中国赢得世界主流媒体的认可。

3.3 国际环境

拉美地区的资源型发展国家对锂矿自由交往具有一定的限制作用。拉美地区在全球锂资源开采环节占据十分重要的地位,其储量丰富使得该地区可以在生产方面占有优势且享有话语权。但由于该地区的债务不断增加,导致抵用锂资源被用来当作偿还外债的手段。该形势不仅加深了锂资源丰富的国家对于该资源的依赖性,也损害了这些国家在锂资源上的主权优势。

锂矿行业运营不断完善。为了为行业提供可靠的信息,组织应对关键挑战,由五个创始成员国成立了国际锂业协会(ILIA),总部设在伦敦。五个创始成员是智利化学和矿业公司、中国的赣锋锂业、巴西AMG矿业公司、澳大利亚的Orocobre公司和皮尔巴拉矿业公司。这些矿业公司均为全球锂矿领先企业,占全球锂产量一半以上,为行业提供了基准及核心声音。

4 对策建议

在国家层面,相关部门首先对外通过建立经济贸易互惠的联系,消除两地经济贸易障碍。截至2022年2月,阿根廷加入“一带一路”倡议后,“锂三角”三国全部成为该倡议的合作伙伴。相关部门在已有的与“锂三角”的经济政策基础上,加强与该地区的联系,依靠政策优势巩固并促进中国在拉美的发展。

其次对内发挥政府市场调节的作用。完善相应法律法规,尤其在开采方面,加强锂矿开采的秩序引导和政策监管,在保护环境的前提下,合理增加我国矿产资源的探矿权,增加锂矿储量,减少过度依赖进口带来的制约;细化经济补贴与税收调节,保护本土锂企业健康发展并“走出去”,参与世界市场竞争,提高产品竞争力;设立科技创新奖项,鼓励锂的提纯技术、回收技术等方面的创新,提高本土资源利用率;宣传全民回收理念,提高群众回收意识,既可以减少资源浪费,保护环境,还可以在一定程度上缓解国内锂矿供不应求的尴尬现状,小范围内缩小锂资源进口贸易量。

在企业层面,锂矿开采应当从中国能源安全的角度考虑,兼顾经济效益与社会效益。相关企业定位上要清晰,目光长远,在开采前做好资源评估与市场定位,切忌过度开采,保护中国锂资源储量。获得公众对采矿业的信任,可采取提供就业岗位、保护环境、修建基础设施等方式提高其对采矿活动的接受度,减少社会纠纷,实现更具社会可持续性的采矿业。

锂矿资源使用时最大可能提高资源利用效率,减少资源浪费。相关企业要自主革新技术,并且兼顾当前利益和长远利益,在符合已有技术水平上综合考虑,合理使用。同时,加大回收力度,建立专业化回收体系,负责资源后续的再次利用。考虑替代资源,在使用过程中形成资源多元化,减少对锂矿的过度依赖。

参与国际竞争的企业要分散进口,优化出口。相关企业在进口锂资源时,注意锂资源来源地多元化,避免锂资源完全受制于人,分散进口风险;出口企业优化产业结构,提高出口产品附加值,减少国内资源的流失,同时提高经济效益;建立锂矿应急机制,面对当前世界经济形势,在不利条件出现时,明哲保身,降低企业受到的伤害。参与中智贸易的企业可以开拓新型业务,在原有的交流基础上,拓展贸易服务空间。

参考文献:

[1]KAVANAGH L,KEOHANE J,GARCIA C G, et al.Global lithium sources—industrial use and future in the electric vehicle industry: a review[J]. Resources, 2018, 7(3): 57.

[2]屈金芝,張艳松,张艳,等.新形势下中国锂矿资源供应安全评价[J].中国矿业,2021,30(12):1-7.

[3]王秋舒,元春华.全球锂矿供应形势及我国资源安全保障建议[J].中国矿业,2019,28(5):1-6.

[4]GORENSTEIN S,ORTIZ R.Natural resources and primary sector-dependent territories in Latin America[J].Area development and policy, 2018,3(1):42-59.

[5]SUN X, HAO H, ZHAO F, et al. Tracing global lithium flow: a trade-linked material flow analysis[J].Resources,conservation and recycling, 2017(124):50-61.

[6]LIU Y B ,MA B Z,L Y W,et al.A review of lithium extraction from natural resources[J].International journal of minerals,metallurgy and materials,2023,30(2):209-224.

[7]TOKATLIAN J G. Las relaciones entre Latinoamérica y China: un enfoque para su aproximación[J]. Análisis político,2007, 20(59): 46-56.

[8]J SHIXUE .Una mirada China a las relaciones con América Latina[J]. Nueva sociedad, 2006(203):62-78.

[9]ZCARI J, FORNILLO B, GAMBA M. El mercado mundial del litio y el eje asiático.Dinámicas comerciales, industriales y tecnológicas (2001-2017)[J].Polis (Santiago), 2019,18(52): 186-203.

[10]張苏江,张彦文,张立伟,等.中国锂矿资源现状及其可持续发展策略[J].无机盐工业,2020,52(7):1-7.

[11]WANG J B,OKABE J,KOMINE Y,et al.The optimized interface engineering of VS2 as cathodes for high performance all-solid-state lithium-ion battery[J].Science China(technological sciences),2022,65(8):1859-1866.

[12]SHAO Y Q,XIE Y H,YANG Y,et al.Bilayer carbon-based structure with the promotion of homogenous nucleation for lithium metal anodes[J].Science China(technological sciences),2022,65(7):1558-1566.

[13]李亚波.中国与智利双边货物贸易的潜力研究——基于引力模型的实证分析[J].国际贸易问题,2013(7):62-69.

[14]ZHANG A, MOFFAT K, LACEY J, et al. Understanding the social licence to operate of mining at the national scale: a comparative study of Australia, China and Chile[J]. Journal of cleaner production,2015(108):1063-1072.