气候政策不确定性与绿色金融市场波动:企业管理视角

2024-02-19赖泽庭江铄彤吴俊杰

【摘" 要】在全球应对气候变化的背景下,气候政策不确定性日益成为影响金融市场稳定的关键因素。论文通过构建中国气候政策不确定性指数(CCPU),并采用TVP-SV-VAR模型分析其对绿色债券指数和绿色金融指数波动率的动态影响。实证结果表明,气候政策不确定性在初期显著加剧了绿色债券市场的波动性,同时显著降低了绿色股票市场的波动率。随着政策目标和实施路径的逐步明确,绿色债券市场波动率降幅放缓,2022年之后,两类市场波动率降幅有所回升。

【关键词】气候政策不确定性;融资管理;市值管理;TVP-SV-VAR模型

【中图分类号】F832.5;F275;P467" " " " " " " " " " " " " " " " " " " " " " "【文献标志码】A" " " " " " " " " " " " " " " " " " " " " " " " "【文章编号】1673-1069(2024)11-0028-03

1 引言

现有研究普遍认可气候政策不确定性(CCPU)对绿色金融市场的影响,但多集中于静态分析,缺乏对其动态效应及不同时间阶段影响差异的探讨。此外,关于CCPU通过绿色金融市场影响企业融资成本和市场价值的研究尚不充分。

2 问题研究动态

国内研究表明,CCPU显著加剧了绿色金融产品,尤其是绿色债券的市场波动,同时提升了高碳排放企业的融资成本,影响了其在绿色债券市场的资本获取能力。此外,CCPU增强了投资者对气候风险的感知,引发了对金融体系稳定性的担忧[1-3]。同时CCPU对绿色能源市场的冲击尤为显著,显示出绿色市场对政策变化的高度敏感性。政策的稳定性对绿色金融投资者信心具有重要影响,持续的不确定性可能导致资本流动剧烈波动,影响市场健康发展[4,5]。尽管已有研究认可气候政策不确定性对绿色金融市场的影响,但多为静态分析,为此,本文构建中国气候政策不确定性指数(CCPU),并运用时变参数随机波动向量自回归(TVP-SV-VAR)模型,研究揭示CCPU在不同时期对绿色金融市场波动性的动态影响机制。

3 研究设计

3.1 模型构建

简要介绍从基本的VAR模型得到TVP-SV-VAR模型的推导步骤。基本的VAR模型如式(1)所示:

3.2 数据来源与处理

3.2.1 气候政策不确定性指数构建流程

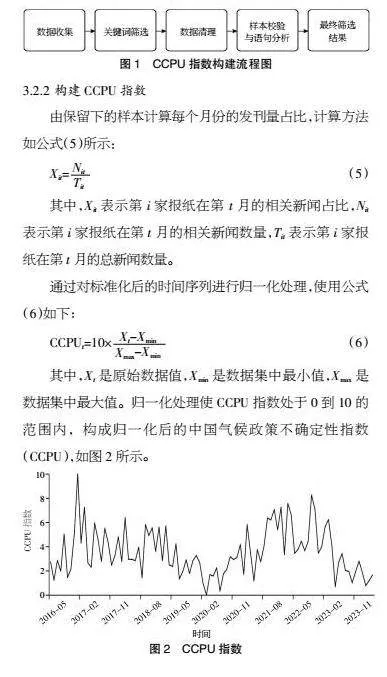

本文参考Gavriilidis[6]的方法,筛选《人民日报》《经济日报》《北京日报》《环球时报》《21世纪经济报道》《第一财经日报》6家具有政府背景和公众信任的主流媒体作为数据来源。从Wisesearch数据库搜集新闻文章,知网中收集每日发刊量,按3类关键词(不确定性相关关键词:不确定性、不确定、风险;气候相关关键词:二氧化碳、气候、气候风险、温室气体排放、温室、排放、全球变暖、气候变化、绿色能源、可再生能源、环境保护;政策相关关键词:监管、法规、国家、政府、环保部、法律、政策)进行筛选。数据收集的时间跨度为2016年5月到2024年4月,每篇文章需同时包含至少一个关键词才能被选为样本,初步筛选样本总数为3 124篇,之后进行数据清理步骤,包括去除不相关字符(如标点、URL)和文本处理。为确保筛选结果的准确性,随机选取20%的样本进行人工校验,之后使用MacBERT模型进行语句分析和语义相似度计算,剔除与气候政策无关的样本文本,整体流程如图1所示。

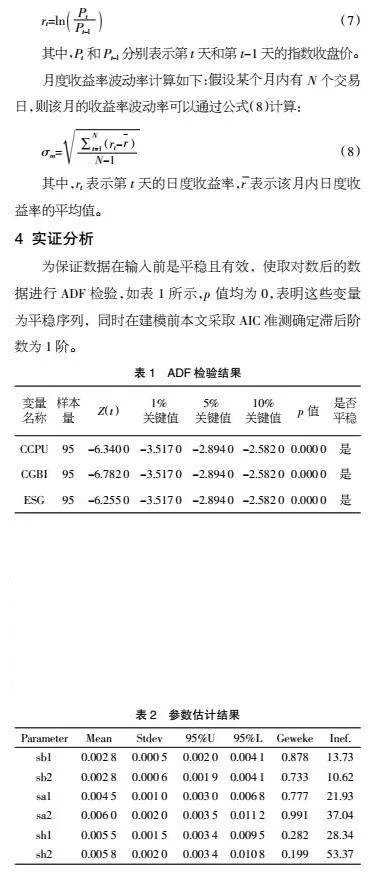

3.2.2 构建CCPU指数

由保留下的样本计算每个月份的发刊量占比,计算方法如公式(5)所示:

3.3 指数波动率构建

采用中债中国绿色债券指数(CGBI)和中证财通中国可持续发展100指数(ESG)作为绿色债券和绿色金融市场的代表,数据来源iFind数据库。基于指数日度收益率对每个指数的波动率进行估计,如公式(7)所示,并通过其在每月内的标准差来表示月度波动率,如公式(8)所示。

4 实证分析

为保证数据在输入前是平稳且有效,使取对数后的数据进行ADF检验,如表1所示,p值均为0,表明这些变量为平稳序列,同时在建模前本文采取AIC准测确定滞后阶数为1阶。

4.1 模型估计

本文参数设置参考了Nakajima[7]的实证研究中的初始参数设置。采用Matlab软件对TVP-SV-VAR模型进行MCMC估计,10 000次抽样(剔除前1 000次作为预热),在5%的显著性水平上,Geweke 统计量均小于临界值1.96,说明模型估计收敛良好且后验均值接近真实值,参数估计稳健,结果如表2所示。

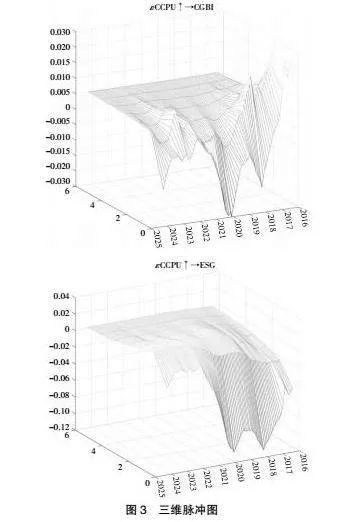

4.2 三维时点脉冲响应分析

从图3的结果可以看出,CCPU对CGBI的影响具有明显的时变特征。2017年及之前,CCPU上升显著增加了CGBI的波动率,这一时期投资者对气候政策的预期不明确,导致绿色资产的风险溢价上升,进而加剧市场波动。此后,随着政策目标与实施路径逐步清晰(尤其2019年后),CCPU对CGBI的扰动减弱,波动趋稳,表明政策明朗化有助于市场稳定。对于ESG指数,2017年及之前,CCPU的上升显著降低了其波动率,可能因为在高政策不确定性时期,投资者更看好绿色企业的长期发展前景,从而减少股票市场的波动性。2017年至2022年,CCPU对ESG的负向影响进一步增强,波动率持续下降。2022年之后,CCPU对ESG的负向影响有所减弱,波动率的下降趋于平缓,反映出气候政策不确定性对绿色金融市场影响的持续性减弱。

4.3 气候政策不确定性对企业融资和市值管理的影响

同期绿色股票市场波动性较低,表明股权投资者对绿色企业长期发展的信心增强。2017年后,随着气候政策逐步明朗化,绿色债券市场的波动性显著下降,股票市场的波动性下降幅度更大。政策透明度和连续性的提高增强了市场的稳定性和投资者信心,改善了企业的融资环境,降低了融资成本,优化了资本结构。2022年之后,随着更多气候政策的出台和市场共识的达成,绿色债券和股票市场的波动率下降幅度有所减缓,表明市场对政策不确定性的适应能力增强。在此背景下,企业需要进一步优化融资管理和市值管理,这包括提升信息披露的透明度和增强抗风险能力,以巩固市场信心,稳定企业市值。

5 结论

本文通过构建中国气候政策不确定性指数(CCPU)并应用TVP-SV-VAR模型,实证分析了气候政策不确定性对绿色债券市场(CGBI)和绿色金融市场(ESG)波动性的动态影响。研究发现,在初期(2017年及之前),CCPU的上升显著增加了绿色债券市场的波动性,导致企业融资成本上升。与此同时,ESG的波动率降低,反映出股权投资者对绿色企业的信心增强。自2017年至2022年,随着政策目标和实施路径的明朗化,CGBI的波动率下降幅度减缓,而ESG的负向影响加剧,波动率持续下降,显示市场适应能力提升。进入后期(2022年之后),CCPU对CGBI和ESG的影响趋于平缓,波动率下降幅度回升,表明市场对政策不确定性的适应能力进一步增强,企业的抗风险能力和信息披露透明度有所提升。

【参考文献】

【1】马正宇,宋玉娟.气候变化对金融稳定的影响:理论阐释[J].南方金融,2023(03):19-36.

【2】汪顺,周泽将.气候政策不确定性与企业债券发行——基于债券信用利差的经验证据[J].上海财经大学学报,2023,25(06):59-72+87.

【3】胡丽宁.气候政策不确定性、投资者气候风险感知与系统性金融风险[J].世界经济研究,2024(08):29-43+135-136.

【4】Ren X,Li J,He F,et al.Impact of climate policy uncertainty on traditional energy and green markets: Evidence from time-varying granger tests[J].Renewable and Sustainable Energy Reviews,2023(173):113058.

【5】Bouri E,Iqbal N,Klein T.Climate policy uncertainty and the price dynamics of green and brown energy stocks[J].Finance Research Letters,2022(47):102740.

【6】Gavriilidis K.Measuring Climate Policy Uncertainty[J].Social Science Electronic Publishing,2021.

【7】Nakajima J.Time-Varying Parameter VAR Model with Stochastic Volatility: An Overview of Methodology and Empirical Applications[J].Monetary and Economic Studies,2011,29.