考虑用户碳配额的售电公司新能源电力购售策略研究

2024-01-28何万强李金孟谷志红

刘 达,何万强,李金孟,谷志红

(1.华北电力大学经济与管理学院,北京 102206;2.华北电力大学智慧能源研究所,北京 102206;3.国网山西电力经济技术研究院,山西太原 030000)

0 引言

在“双碳”目标和制造业绿色低碳发展背景下,钢铁、化工等高排放企业逐步成为碳配额制度考核对象,与之相关企业的新能源用电需求不断提升。新能源出力的不确定性会导致用电质量下降,企业直购意愿降低,更倾向于委托售电公司购买稳定可靠的绿电。如何利用新能源出力信息和交易价格信号,设计合适的交易模式来满足用户绿色用电需求,提高售电公司竞争力成为亟待解决的问题。

售电公司是打通发电侧和用电侧的重要市场主体。良好的购售电策略能够帮助售电公司在保证收益的前提下更好地为用电企业提供附加增值服务,满足用电企业的绿色用电需求,提高自身市场竞争力。准确描述风光发电不确定性是制定良好的售电公司购售电策略的前提[1-4]。良好的购售电策略和电-碳协同的售电公司电力交易模式是售电公司收益的重要保证[5-15]。售电套餐的模式设计、价格制定是保证售电公司市场竞争力的关键[16-21]。文献[1-2]基于随机优化思想,通过抽样生成风光出力典型场景。文献[3]在风光出力场景生成过程中引入Copula 理论拟合风光出力概率密度函数。在售电公司购售电策略制定方面,文献[5-11]分析了新能源发电商、储能等市场主体以及新能源消纳责任制度、超额消纳量制度对售电公司购售电策略的影响。文献[12-15]以含有自备电厂的售电公司为研究对象,提出在电力市场中通过碳价格信号传导火电碳成本的新型电-碳-绿证模式来引导用户实现“清洁替代”。文献[16-21]基于风险、利润共享原则构建主从博弈框架,利用启发式算法优化多类型电力零售套餐的售电价格,实现了供需双赢。但文献[1-21]的研究忽略了风光出力不服从先验统计假设且具有相关性的特征,导致风光出力拟合结果与现实情况不符。同时在构建售电公司新能源电力购售策略模型时局限于含自备电厂的售电公司,忽略了碳配额制度和新能源出力波动性对购电决策可能造成的潜在风险损失。

本文针对高排放企业日益提升的绿色用电需求难以满足的问题,提出在主从博弈框架下考虑用户碳配额的售电公司新能源电力购售策略模型。研究的创新点包括:(1)提出考虑用户碳配额的售电公司新能源电力购售策略主(售电公司)从(用户)博弈双层优化模型;(2)设置新能源出力峰谷分时电价套餐,引导用电企业调整用电策略;(3)引入Copula 函数,运用拉丁超立方采样等方法生成风光出力典型场景,并通过条件风险价值(Conditional Value-at-Risk,CVaR)[22-24]量化新能源交易风险。算例分析表明,本文所提模型可以有效提升售电公司利润,优化用户电源结构以及提高新能源消纳量。

1 独立售电公司代理购电模型

1.1 售电公司新型交易模式和风光出力场景生成

售电公司代理用电企业碳配额交易模式如图1所示。由图1 可知,用电企业将用电碳配额运营成本过渡给售电公司,碳配额出售收益由双方平分。售电公司通过提供用电碳排放优化服务提高自身市场竞争力,优化用电企业电源结构。最终,实现用户和售电公司之间风险-成本-收益的合理再分配。

图1 售电公司代理用电企业碳配额交易模式Fig.1 Carbon allowance trading model for electricity users represented by power selling companies

风光出力的波动性是影响售电公司与用电企业之间交易情况的重要因素之一。为了更准确地描述风光出力情况,本文利用非参数核密度估计法建立概率密度函数,引入Copula 函数构造风光联合分布函数,运用拉丁超立方采样进行场景生成,并基于K-means 方法聚类缩减得到风光出力典型场景。具体场景生成步骤参考文献[4]。

1.2 售电公司购电成本

本文将购电成本分为中长期市场火电购电成本、中长期市场新能源购电成本、现货市场购电成本、储能租赁成本、企业用电碳成本、绿证购买成本。

1)中长期市场火电购电成本为:

2)中长期市场新能源购电成本为:

3)现货市场购电成本为:

4)储能租赁成本为:

5)企业用电碳成本为:

6)绿证购买成本为:

1.3 售电公司售电套餐设计

本文设计售电套餐包括固定电价、峰谷分时电价以及新能源出力峰谷分时电价套餐。其中,峰谷分时电价套餐峰时段为11:00-14:00、18:00-23:00;平时段为7:00-11:00、14:00-18:00;谷时段为23:00-7:00。新能源出力峰谷分时电价套餐峰时段为19:00-5:00,谷时段为5:00-19:00。

1)固定电价套餐(即用户初始用电套餐)为:

式中:IFT为固定电价套餐售电收入;为t时刻固定电价套餐电价;为t时刻选择固定电价套餐用户的负荷。

2)峰谷分时电价套餐为:

式中:IPTT为峰谷分时电价套餐收入;为峰谷分时电价套餐的电价;为t时刻选择峰谷分时电价套餐用户的负荷;Tpea,PTT,TnorPTT,Tval,PTT分别为峰谷分时电价套餐设置的峰、平、谷时段;分别为t时刻峰谷分时电价套餐的峰、平、谷时段电价。

3)新能源出力峰谷分时电价套餐为:

式中:IRE,PTT为新能源出力峰谷分时电价套餐收入;为新能源出力峰谷分时电价套餐的电价;为t时刻选择该套餐用户的负荷;分别为t时刻新能源出力峰谷分时电价套餐的峰、谷时段电价;Tpea,PE,PTT,Tval,PE,PTT分别为新能源出力峰谷分时电价套餐的峰、谷时段。

2 主从博弈模型

2.1 主从博弈双层优化模型

1)主方(售电公司)购售电决策模型为:

CVaR 表示一定置信度水平β下,风险损失大于风险价值(Value at Risk,VaR)的期望。对于给定的β∈(0,1),对应的VaR 和CVaR 求解表达式为:

式中:Θ{}· 为满足“·”的概率;φ(O,ω)为与博弈策略集O与风光出力场景ω相关的风险损失函数;为置信水平β下的风险价值函数。

2)从方(用户)综合满意度模型为:

式中:Umax为用户最大综合满意度;UFT为用户选择固定电价套餐的综合满意度;UPTT为用户选择峰谷分时电价套餐的综合满意度;URE,PTT为用户选择新能源出力峰谷分时电价套餐的综合满意度;U为用户的综合满意度;χ1,χ2分别为用电成本及用电行为满意度的权重;Ucost,Uges分别为用电成本及用电行为满意度;分别为用户选择售电套餐前、后的用电成本;分别为t时刻用户使用售电套餐前、后的负荷;Tm为1 d 中的24 h。

2.2 约束条件

1)购电量平衡约束为:

2)各级市场购电量约束为:

3)用户负荷转移量约束为:

4)储能设备约束为:

5)峰谷分时电价套餐价格约束为:

2.3 主从博弈数学模型及求解过程

售电公司和用户间的主从博弈互动可描述为:售电公司综合考虑用户初始用能曲线和电价,以利润为目标制定购售电策略,负荷侧根据售电价调整用能行为,售电公司根据用户用能行为变化,重新制定购售电策略,二者相互博弈直至得到纳什均衡解,即最优决策方案。主从博弈数学模型为:

式中:O1,O2为售电公司博弈策略集;z为用户博弈策略集;GER,exp(O1,O2)为售电公司采取O1,O2策略时得到的风险利润;Umax(z)为用户采取z策略时得到的最大综合满意度。

本文将线性权重递减粒子群算法与Gurobi 求解器结合,求解以售电公司风险利润为适应度函数的主从博弈模型。具体求解步骤如下:

1)建立购售电决策和套餐选择模型,设置粒子数、迭代次数。初始化价格粒子参数。

2)调用用户子程序,基于综合满意度最大,利用Gurobi 优化软件求解用户侧负荷曲线。

3)调用售电公司子程序,基于效益最大,利用Gurobi 求解售电公司各市场购电量。

4)计算粒子适应度值,更新粒子速度、位置及权重,更新售电套餐价格参数,更新个体最优位置和粒子群的全局最优。

5)判断迭代误差r 或迭代次数是否满足要求。若不满足停止条件,重复上述步骤1—4,直至满足条件,输出售电公司购售电策略及定价结果。

3 算例分析

3.1 参数设置与风光出力场景生成结果

本文拟定售电公司与发电商在中长期市场签订火电和新能源电力合同,并通过现货市场购置偏差电量。优化周期为24 h。基于Matlab 下的YALMIP 工具箱调用Gurobi 求解器求解模型。计算机CPU 为英特尔i5-9 300H、内存为8 GB。阶梯碳交易基准价格为30 元/MWh,价格增长幅度为40%,碳成本区间长度为1 500 t,粒子群粒子数量为20 个,其余参数设置参考文献[24]中取值,具体如表1 所示。

表1 参数设置Table1 Parameter settings

依据某省用电企业实际负荷情况,将该省用电企业主要分为平稳型和夜高峰型用电企业。其中,平稳型用电企业在1 d 中24 h 内的峰、平、谷时段的用电波动量很小,整体呈现平稳趋势;夜高峰型用电企业在夜间20:00—4:00用电量较大,在白天8:00—18:00用电量较小。根据某省实际日前7 d 电价情况可知,10:00—14:00 为电价低谷时段,0:00—6:00 和17:00—20:00 为电价高峰时段。本文考虑现货市场电价的波动性,以日前7 d 电价均值作为模型的现货市场电价参数。

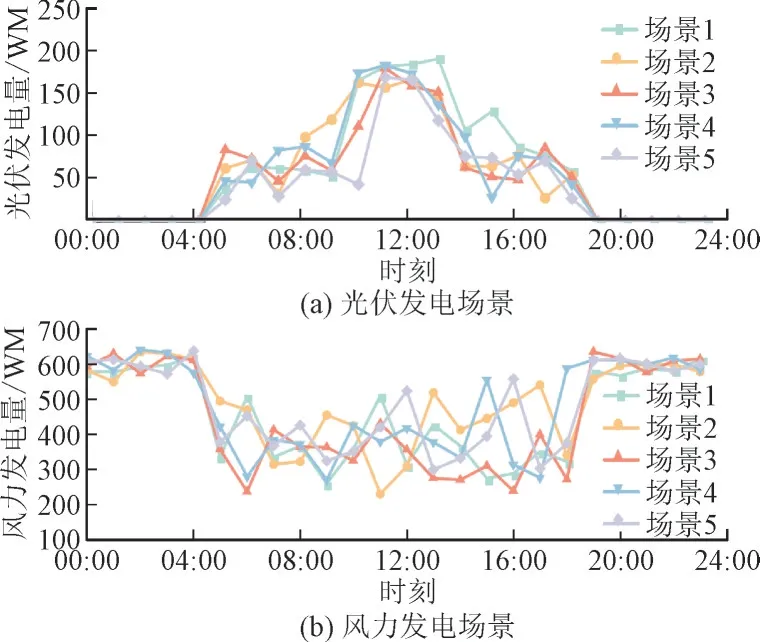

本文利用拉丁超立方采样基于某省原始风光出力数据生成1 000 组风光出力数据,并采用K-means聚类随机生成5 组风光出力典型场景,场景概率分别为0.161 6,0.268 5,0.158 9,0.213 7,0.197 3。光伏、风力发电场景如图2 所示。

图2 光伏、风力发电场景Fig.2 Photovoltaic and wind power generation scenarios

由图2 可知,该省日出时段为4:00—19:00,11:00—13:00 的光伏发电量最高。由于该省为夜间大风气候,因此在20:00—4:00 之间风力发电量较大。且该省的风光出力呈现明显的相关性,日间风力发电量低,光伏发电量高,夜间则呈现相反状态。

3.2 主从博弈结果与算法分析

3.2.1 博弈结果分析

根据主从博弈下的售电公司利润和用户平均综合用电满意度变化情况,绘制出迭代40 次的主从博弈结果如图3 所示。

图3 主从博弈结果Fig.3 Results of master-slave game

由图3 可知,在前10 次迭代过程中,曲线斜率较大,售电公司与用户之间的博弈比较激烈,售电公司通过调整售电价格提高利润,用户根据价格信号调整用电行为。直至线性权重递减粒子群算法迭代30 次后,售电公司和用户达到博弈最优均衡。

鉴于不同风光出力场景下售电公司购电策略的求解原理一致,限于篇幅本文仅展示风光出力场景概率最高的场景2 中售电公司的购电策略,如图4 所示。

图4 场景2中售电公司购电策略Fig.4 Power purchasing strategy for power selling companies in scenario 2

由表1 和图4 可知,售电公司的购电策略是通过增加中长期市场新能源购电量、减少火电购电量,来提高售电公司的风险利润和新能源消纳量,并利用储能设备的充放电来减少现货市场购电成本。在考虑用电企业碳配额的交易模式下,购买新能源电量与不购买新能源电量的收益相差51.75 元/MWh,大于火电电价与新能源电价的差价50 元/MWh,因此售电公司在中长期市场购电将以新能源电量为主。而现货市场电价远高于中长期市场,在满足最低购买比例后,售电公司不会再增加现货市场购电量。由于10:00—12:00 与17:00—18:00时段的现货市场电价差高于单位储能设备租赁成本,所以储能设备选择在10:00—12:00 充电,在17:00—18:00 放电。

用户选择用电套餐后用电行为变化如图5 所示。

图5 用户选择售电套餐后用能行为变化Fig.5 Changes in energy consumption behavior after selecting electricity sale package for user

结合图2 和图5 可知,平稳型用电企业选择峰谷分时电价套餐,增加了18:00—5:00 的夜间低谷电价时段用电量、减少了6:00—10:00 的日间高峰电价用电量、保持13:00—16:00 的用电量不变,在降低用电成本的同时,最大程度避免了用能行为的改变。夜高峰型用电企业的用能行为曲线与风光出力曲线更加相似,可更好地避免用能行为的改变,并通过进一步增加夜间用电量来降低用电成本,说明夜高峰型用电企业采用新能源出力峰谷分时电价套餐可使效益最大化。

3.2.2 算法有效性分析

线性权重递减粒子群算法(Particle Swarm Optimization,PSO)[21]与常规PSO 的不同求解算法最优参数对比如表2 所示。

表2 不同求解算法最优参数对比Table 2 Comparison of optimal parameters between different solving algorithms

由表2 可知,本文采用线性权重递减PSO 求解得到的2 种售电套餐的价格参数及均高于PSO。且前者求解得到的新能源消纳量和售电公司利润分别为11 180.27 MWh、4.72×106元,比后者求解得到的新能源消纳量及售电公司利润分别高240.12 MWh,6×104元,说明本文所采用的线性权重递减PSO 在提高新能源消纳量的同时,增加了售电公司利润,证明了本文使用算法的有效性。

3.3 风险偏好变化对售电公司购电决策的影响

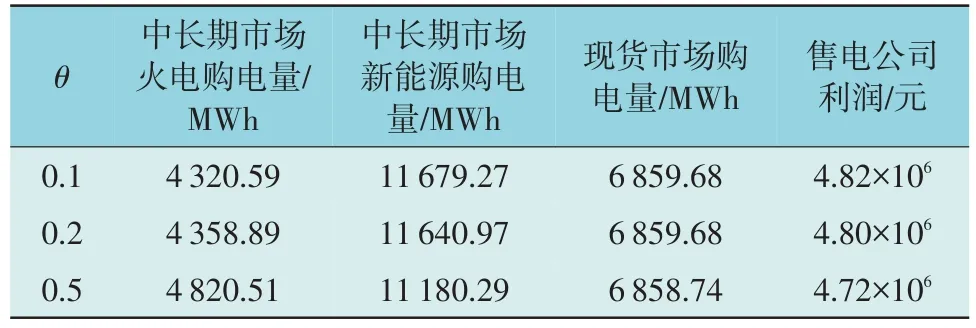

不同风险偏好下售电公司购电策略变化如表3所示。

表3 不同风险偏好下售电公司购电策略变化Table 3 Changes in power purchasing strategies for power selling companies under different risk appetites

由表3 可知,随着θ的增加,售电公司中长期市场火电购电量由4 320.59 MWh 增加至4 820.51 MWh,售电公司中长期市场新能源购电量由11 679.27 MWh下降至11 180.29 MWh。表明售电公司的决策更加保守,倾向于购买更加稳定的火电来减少收益风险。售电公司为规避风险,在满足最低购买比例后不再增加现货市场购电量,同时减少新能源购电量,总利润减少了1×105元,呈现低风险-低收益状态。

3.4 情景分析

本文通过3 个情景讨论所提售电公司代理用电企业碳配额运营模式,以及新能源消纳用电套餐对售电公司新能源消纳量及利润的影响。具体情景设置为:情景1,考虑用电企业碳配额交易模式,提供新能源消纳用电套餐;情景2,不考虑用电企业碳配额交易模式,提供新能源峰谷分时电价套餐;情景3,考虑用电企业碳配额交易模式,不提供新能源峰谷分时电价套餐。不同情景下新能源消纳量和售电公司收益变化如表4 所示。

表4 不同情景下新能源消纳量和售电公司收益变化Table 4 Changes in renewable energy consumption and power selling company income in different scenarios

由表4 可知,情景2 与情景1 相比,新能源消纳量下降了7 753.93 MWh,碳配额收益下降了15.31×104元,售电公司利润下降了7×104元。这是因为售电公司没有考虑用电企业碳配额,售电公司在满足消纳责任权重后不会继续消纳价格高且波动性强的新能源。情景3 与情景1 相比,售电公司新能源消纳量下降了482.98 MWh,碳配额收益下降了1.02×104元,售电公司利润下降了0.11×106元。情景3 下,用户用能行为没有受到新能源峰谷分时电价套餐的引导,导致售电公司的新能源消纳量下降。由于碳交易为阶梯计价,因此该阶段碳配额单价较高、售电公司碳收益损失较大、整体利润下降。

4 结论

本文针对高排放企业日益提升的绿色用电需求难以满足的问题,提出主从博弈框架下考虑用户碳配额的售电公司新能源电力购售策略模型。未来的研究主要针对进一步考虑分布式能源和用户套餐选择过程中的低碳效用展开。主要结论如下:

1)售电公司考虑用电企业碳配额情况进行购售电决策的运营模式能够提升售电公司利润、降低企业用电成本、提高企业电源结构中新能源占比。

2)新能源出力峰谷分时电价套餐通过调整用户用电行为可减少弃风弃光,在提高新能源消纳量、满足用户绿电需求的同时,增加了售电公司收益。

3)随着风险偏好因子值的增加,售电公司决策方式趋于保守,通过减少新能源中长期购电量以规避风险。售电公司呈现低风险-低收益的经营状态。