以办学绩效为导向的高职院校财政拨款问题研究

2024-01-18冯媚刘琴刘菁菁

冯媚 刘琴 刘菁菁

摘 要:高职院校的办学宗旨是培养高素质技术技能型人才。高职院校办学经费主要来源于财政拨款资金,其办学绩效主要由学生技术技能水平的培养与提高促进当地经济社会发展的贡献率来衡量。随着高职教育的蓬勃发展,国家各级财政对高职院校的拨款投入日益增加。然而,目前高职院校财政拨款以办学成本为导向,忽略了办学绩效的提升。因此,立足高职院校,剖析近年来财政拨款模式及其现状,发现财政拨款存在经费投入不足、拨款因子单一等问题,并从突出办学绩效导向作用的角度提出科学的解决办法,旨在更好发挥财政拨款效用,提升高职院校办学水平。

关键词:办学绩效;财政拨款;高职院校

中图分類号:F27 文献标志码:A 文章编号:1673-291X(2023)24-0068-04

引言

根据《国务院关于印发国家职业教育改革实施方案的通知》(国发〔2019〕4号)精神,要坚持以习近平新时代中国特色社会主义思想为指导,把职业教育摆在教育改革创新和经济社会发展中更加突出的位置。高职院校的主要使命是为当地培养高素质技术技能型人才,服务于当地经济社会的发展[1]。

《湖南省教育厅关于完善高等职业院校生均拨款制度的通知》(湘财教〔2015〕31号)指出,要坚持绩效导向,将完善生均拨款制度与强化绩效管理相结合,防止出现吃“大锅饭”和盲目扩招问题。然而,在职业教育迅猛发展的背景下,高职院校经费拨款依旧存在供不应求、经费投入不足、拨款因子单一、绩效导向不明显等问题,极大限制了财政资金使用效益。如何提高财政资金使用效益是现行财政拨款机制面临的一大难题[2]。笔者认为,建立“办学绩效”导向的财政拨款机制有助于提高财政资金使用效益,有利于推进高职教育的良性发展。

一、高职院校财政拨款模式及现状分析

笔者以湖南省为例,阐述拨款模式的运行机制。经费主管部门以2013年的经费为基数,根据湖南省实现生均拨款目标实施增量拨款,标准奖补按“35%的基数+根据当年财力等因素确定浮动比例”予以拨款。为完善省属高职院校生均拨款核算机制,2015年起,湖南省对高职院校的拨款参照本科院校的做法,对中央奖补资金和省财政的经常性拨款规划统筹,按“标准学生数40%+专业折合学生数30%+绩效及办学因素30%”的拨款模式进行分配。

分析近年来我国各级财政对高等学校的拨款情况发现,2010年我国各级财政对普通高等学校的拨款为2 718.8亿元,高职高专学校获得的拨款为442.55亿元,占比16.28%。截至2019年,对普通高等学校的拨款已上升至7 497.25亿元,其中,教育事业费拨款金额为6 295亿元,教育费附加拨款金额为52.7亿元,基本建设经费拨款金额为315.71亿元,其他拨款金额为565.22亿元,科研经费拨款金额为268.62亿元。高职高专学校获得的拨款为1 514.24亿元,占比20.2%。我国高等学校获得的财政拨款金额呈逐年递增的趋势,2010—2019年,普通高等学校的财政拨款增至两倍之多,但高职高专占普通高等学校拨款比例基本保持在20%左右,总体来说我国各级财政对高职高专学校的拨款力度较低。近年来我国各级财政对高等学校拨款情况见表1。

二、高职院校财政拨款存在的问题

(一)生均拨款水平较低

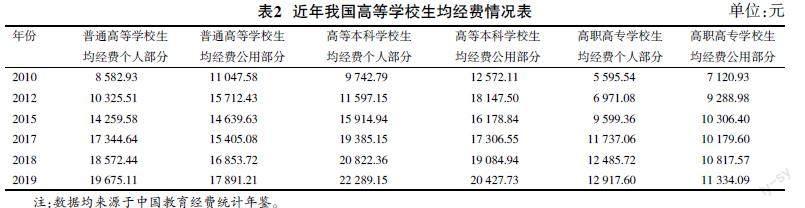

我国高职高专获得的财政拨款经费占比较低。截至2019年底(国家统计局最新数据),全国共有高校2 688所,其中,高职专科1 423所,占比52.94%;本专科在校生3 031.53万人,其中,高职专科在校生1 280.71万人,占比42.24%。然而,高职高专学校所获得的财政性拨款为1 514.24亿元,仅占普通高等学校财政总拨款的20.2%。同时,高职高专学校的生均拨款水平也较低。2019年高职高专学校生均教育经费个人部分为12 917.6元,公用部分为11 334.06元,高等本科学校这两项指标均是高职高专学校的1.8倍左右,高职高专学校生均拨款与高等本科学校相比严重不足。近年来我国高等学校生均经费拨款情况见表2。

在我国“生均综合定额+专项补助”拨款模式下,由于无差别地考核普通高等学校和职业高等学校,随着竞争性专项补助投入的增加,使得财政资金越来越向普通高等学校偏斜,严重影响了职业教育的均衡发展[3]。

(二)拨款因子单一,未能反映综合办学成本

生均经费按在校生人数予以拨付,财政拨款因素单一,是现有财政拨款面临的较大问题[4]。在这一背景下,我国开始将学校类型、学科水平及办学层次等因素考虑进去,重新定义高职院校财政资金的分配。由于各级各类高职院校在这些方面差异较小,因此影响的经费额度较少,主要影响拨款水平的依旧是在校生人数。部分高职院校为了获得更多财政拨款,忽略专业水平、学生素质、与当地产业契合程度等因素,盲目新增低成本专业,扩大招生范围,增加在校生人数以提高学校财政拨款总额,久而久之,高职院校会忽视教学质量,致使学校办学质量和办学效益不断下降,严重影响学校的竞争力和声誉。现行财政拨款机制未将高职院校的办学绩效考虑进去,未将办学条件、办学能力纳入拨款因子中,所以无法反映高职院校的基础差异。因此,生均拨款不能满足各高职院校的实际需求,无法衡量高职院校的投入与产出、成本与效益之间的关系,不利于高职院校的发展[5]。

(三)拨款缺乏区域经济发展导向作用

资金的合理利用有助于高职院校培养人才,如果各级政府无法通过财政拨款合理分配资金,也就无法实现培养人才的初始目标。地方高职院校设立的初衷是为当地培养各类经济技术人才,服务区域经济的发展,而人才培养与区域经济发展的枢纽便是学校专业设置。

各高职院校在设置专业的时候没有考虑当地区域现状与学院自身优势,未能合理设置与社会发展所需新兴行业、重点行业相匹配的专业,未能对口培养技术人才,区域特色不强,专业设置不合理[6]。现行财政拨款机制较少考量高职院校专业设置与当地产业契合程度,未对专业与产业契合程度高的学校进行拨款支持,缺乏对区域经济发展的正确导向作用。

(四)拨款欠缺绩效评价结果应用

2015年实施的新《预算法》是我国首次以立法的方式提出将预算绩效纳入公共财政预算管理中,各级政府部门、单位应该重视建立预算绩效目标,并对预算支出进行绩效评价。预算绩效管理是公共财政预算改革的核心。目前,财政资金绩效评价重点为各类专项拨款,对基于在校学生人数计算的生均拨款影响不大,未能将绩效管理理念贯穿于生均拨款考核全过程[7]。由于生均拨款无法反映高职院校的产出与结果,致使财政资金的使用效果不佳,缺乏激励导向作用。

各级政府关于加强预算绩效管理相关文件的出台提高了财政资金的使用效益,但是对于高职院校生均拨款的激励作用不明显,没有将财政拨款与绩效评价结果高度关联起来,尚未建立起一套高效的绩效拨款评价体系。绩效拨款评价体系的缺乏,不利于各级政府运用财政资金引导高职院校提升办学绩效,使其财政监督职能发挥有限。长此以往,将无法调动高职院校办学积极性,无法将财政资金用到实处,无法实现经费效益最大化,无法推动高职院校稳健发展。

三、以办学绩效为导向的高职院校财政拨款建议

(一)引入多因子制定生均拨款标准

合理制定生均拨款标准,首先要考虑的是改变原有拨款因子单一的现状,引入更多有效的影响因子,将办学成本进行量化,以保证生均拨款标准的合理性、准确性与科学性。要综合考虑投入、过程、产出、效益四方面,按类别确定影响因子,如将资金配备、师生比、专业与当地产业契合度、产教融合水平、学生本地就业率、专升本升学率、重大负面影响等多种因子纳入高职院校财政拨款标准,设置相关因子影响系数。

新《政府会计制度》的推行也为高职院校财政拨款标准的设定提供了依据。新政府会计制度的双体系方向发展,为财政拨款体系向成本核算与多因子核算双核算发展提供了借鉴基础,改变了过往以成本为导向的拨款模式,向成本培养核算与综合拨款系数双导向发展,以双引擎助推高职院校“双一流”建设发展。

(二)以拨款导向提升资金使用效益

高职院校要有充分的自主办学权利,可以将学院发展与当地产业结构、社会发展水平、人才培养方案紧密结合,进而发挥学院办学特色,通过对接当地产业,优化学院专业结构,加强学科与师德师风队伍建设,在扩大学生数量的同时提升学生质量[8]。

政府在高职院校自主办学的过程中要突出导向作用,要加强监督与引导,同时要以财政拨款为导向,将高职院校办学质量、办学层次、办学水平融入拨款机制,促进高职院校提质培优发展。财政经费要合理有效地分配,办学资金要合理使用,要贯彻落实科学发展观[9],以引导高职院校优化教育资源配置、提升专业优势、培养专业人才,从而提高财政资金使用效益,进而提升办学质量与办学水平,促进职业教育快速发展。

(三)专业对接产业服務区域经济发展

对高职院校的评价要重视其投入与产出效果。社会服务水平高低是职业教育产出效果的直接体现,将高职院校人才培养与社会服务水平、经济发展需求完美无缝对接是现行高职院校发展的趋势。

新兴产业、重点产业的发展是极大刺激人才培养的动力,为了顺应时代的发展、社会的需求,高职院校要加强人才的培养,通过调整专业结构、优化师资队伍、完善人才培养方案等方式,提升人才培养水平,为社会输送更多优质人才。人才培养、专业结构调整、师资队伍优化都离不开人力、物力及财力的支持,在资金缺乏的情况下,许多高职院校会失去主观能动性,导致人才培养效果不明显,无法向社会输送大量优质人才,也就无法满足社会需求。在这种情况下就需要政府部门加大资金投入,将符合产业发展需求的相关专业纳入重点拨款范围,有目标地投入资金,提高专业优势,促进产业发展。

(四)完善绩效导向财政拨款机制

完善绩效导向的财政拨款机制,突出绩效作用,提高财政拨款效益,并强化绩效评价结果的运用,是现行各级政府拨款的趋势。从投入导向转变为产出导向是各级经费主管部门对高职院校拨款的必然趋势。那么,如何科学合理地制定以绩效为导向的一套完善的财政拨款机制呢?

首先,应该先从意识入手,树立正确的绩效评价意识。将绩效评价融入财政拨款,可以全面监督高职院校合理使用财政资金、提高资金使用效益的情况,也可以约束高职院校经费使用的行为,同时还可以为下一年度的财政经费分配提供参考与借鉴。

其次,有了意识后要建立相关政策制度,各级政府部门应针对高职院校绩效拨款出台相关管理办法,引入办学绩效理念,完善拨款因子建设,明确绩效评价目的、指标及流程等。同时,在相关管理办法中明确绩效评价结果与绩效拨款之间的计算口径,从制度层面约束与监督高职院校经费的使用。

再次,在意识明确、制度建立后,可引入第三方评价机构。现行的绩效评价大多流于表面,绩效评价结果不佳,同时并未将评价结果与拨款联系起来。而如果想要提高绩效评价效果,就应发挥民间评价机构的作用[10],引入第三方评价机构,独立于高职院校对其进行资金使用和办学质量方面的绩效考评,由独立权威的相关机构根据高职院校办学特色建立适应于高职院校的评价模型,开展绩效评价工作,调查绩效评价内容,出具评价结果[11]。

最后,根据评价结果确定下一年度的财政拨款资金,将财政拨款与绩效评价紧密挂钩,形成资金闭环,实现资源合理配置,减少资金滥用和浪费,从而提升高职院校办学成果。

参考文献:

[1] 曾升科,李晗,胡希冀.职业教育与经济发展适应性评价体系研究[J].中国职业技术教育,2023(6):58-64.

[2] 邢晖.当前高职院校经费问题调查与建议[J].中国职业技术教育,2016(3):58-62.

[3] 薛二勇,李健.高质量教育体系建设:涵义、挑战与着力之处[J].教育与经济,2022,38(6):3-11,34.

[4] 李永宁.高等教育经费拨款制度改革:成效、问题与对策:以江苏省拨款制度改革实践为例[J].财会月刊,2016(14):11-14.

[5] 吴甚其.职业教育专业大类生均培养成本差异研究[J].中国职业技术教育,2022(15):39-46.

[6] 祝木伟,赵琛.共享型实训基地管理评价研究[J].职教论坛,2017(3):85-91.

[7] 刘任熊,黄利文.构建现代职业教育体系的探索[J].中国高等教育,2020(6):60-61.

[8] 李峰,王珊.高水平研究型大学促进人才高地建设的机制、路径与对策[J].国家教育行政学院学报,2023(2):71-79.

[9] 罗述权,郑震.论高职院校内部预算的编制与管理[J].事业财会,2008(2):54-57.

[10] 罗述权.促进高校发展的筹资政策探索[J].事业财会,2006(3):28-30.

[11] 吴冬梅,刘运国,罗立.组织性质、契约特征与财政绩效第三方评价的关系研究[J].管理学报,2021,18(6):833-842.

Study on the Financial Allocation of Vocational Colleges Guided by Educational Performance

Feng Mei, Liu Qin, Liu Jingjing

(Hunan College of Information, Changsha 410200, China)

Abstract: The educational purpose of vocational colleges is to cultivate high-quality technical and skilled talents. The funding for vocational colleges mainly comes from financial appropriations, and their educational performance is mainly measured by the contribution rate of cultivating and improving students technical skills to promote local economic and social development. With the vigorous development of vocational education, the allocation of funds from various levels of national finance to vocational colleges is increasing day by day. However, currently, the financial allocation of vocational colleges is guided by the cost of education and neglects the improvement of educational performance. Therefore, based on vocational colleges, analyzing the recent financial allocation models and their current situation, it is found that there are problems such as insufficient funding input and single allocation factors in financial allocation. From the perspective of highlighting the performance oriented role of education, scientific solutions are proposed to better leverage the effectiveness of financial allocation and improve the level of education in vocational colleges.

Key words: educational performance; financial allocation; vocational colleges

[責任编辑 妤 文]