顺鑫农业ESG信息披露的研究

2024-01-17河北经贸大学会计学院邢小波

○河北经贸大学会计学院 郭 颖 邢小波

一、引言

ESG是Environmental(环境)、Social(社会)和 Governance(公司治理)的缩写,是一种评估企业综合可持续性表现的方法。在“双碳”背景下,我国社会经济发展正在经历着全面绿色转型升级,这对白酒行业的低碳转型提出了更高的要求。ESG可以有效分析企业在应对气候变化和实现碳中和目标上的可持续发展能力,帮助白酒企业实现低碳转型目标。

在我国,内地A股上市企业ESG报告披露遵循的是自愿披露原则,香港H股上市企业ESG报告披露遵循的是强制披露要求,这直接导致了公司ESG信息披露质量存在差异。易碧文[1]通过对33家上市公司2021年的ESG报告进行分析,发现大约只有30%的公司披露了污染物排放管理和温室气体排放信息,并且还存在一定程度的选择性披露情况。唐洋和申潇莉[2]认为,企业ESG信息披露表现越好,股价同步性就越高。晓芳等[3]进行了一项准自然实验,研究了ESG评级对上市公司审计收费的影响,结果显示公司披露ESG评级会降低公司的经营风险和信息风险,从而降低审计收费。为了研究白酒公司的ESG报告披露情况,本文以案例公司顺鑫农业披露的ESG报告为切入点,分析ESG信息披露的内容和效应,发现存在的问题并提出改进建议,促进公司的可持续发展。

二、顺鑫农业的ESG信息披露现状及效应分析

(一)公司简介及ESG评级

北京顺鑫农业股份有限公司(简称“顺鑫农业”)在1998年9月21日成立,于1998年11月4日在深圳证券交易所上市,是北京市第一家农业类上市公司,实际控制人是顺义区国资委。公司从事的主要业务是白酒酿造与销售;生猪养殖、屠宰和肉制品加工以及房地产开发。顺鑫农业自2018年起开始披露ESG报告,到目前为止该公司已连续披露5份ESG报告。截至2023年4月30日,上海华证指数信息服务有限公司对顺鑫农业的ESG评级为BB级,ESG得分为77.3,该公司在全市场4974家上市公司中排名第993,超过80%的上市公司。根据过去的ESG表现,顺鑫农业的ESG水平基本保持稳定。

(二)公司ESG信息披露现状

1.环境层面

在顺鑫农业披露的2022年ESG报告中,公司环境层面主要披露了环境管理、水资源管理、能源管理、资源利用和三废治理方面的信息。在环境管理方面,顺鑫农业严格遵守集团制定的《环境保护管理规定》等制度,并建立环境应急处理指挥部,污染物监测全部达标;在水资源管理方面,公司采用自备井地下深层水的地下水资源;在能耗管理方面,近几年顺鑫农业的工业总产值在下降,能源消耗总量和单位产值耗能则在上升;在三废治理方面,公司的废气主要为二氧化硫与氮氧化物,废气污染物达标排放,2022年废水的排放也均符合国家标准,无超标排放的情况。以上这些都体现出,顺鑫农业在用实际行动助力我国“双碳目标”早日达成。

2.社会责任层面

在社会责任层面,顺鑫农业主要从科技创新、食品安全、员工、安全管理体系建设和公益事业等方面进行了ESG信息披露。在科技创新方面,公司注重科技研发和人才培养;在食品安全方面,公司对旗下的牛栏山酒厂的产品进行了各个环节的把关,并严格遵守集团印发的《2022年食品安全工作要点》等规章制度;在员工方面,公司披露了劳工准则、员工培训、职业健康和员工活动等方面的信息,并附有关键绩效的说明;在安全管理体系建设方面,公司开展了多次隐患排查,并整改了发现的安全隐患,同时积极做好极端恶劣天气和防汛应急预案;在公益事业方面,公司员工参与疫情防控工作和志愿服务,积极响应“带动三亿人参与冰雪运动”的号召,践行公益理念,承担社会责任。

3.公司治理层面

在公司治理层面,顺鑫农业主要披露了公司的治理结构、风控合规、信息披露与投资者关系管理、商业道德以及反腐倡廉等方面的信息。董事会现有9名董事,其中3名为独立董事,这些董事会成员具备法律、会计、管理学和经济学等方面资深的专业背景和从业经历。从公司层面到各个业务流程,公司都建立了系统的内部控制及必要的内部监督机制,但缺少定量的相关信息披露。

2022年,公司编制并披露了110份公告文件,在深圳证券交易所的信息披露评级中获得了A的成绩。此外,公司恪守商业道德规范,建立《反舞弊制度》《举报投诉和举报人保护制度》等管理制度,以防止损害公司及其股东利益的行为发生。

(三)顺鑫农业的ESG披露效应分析

根据2018—2022年顺鑫农业公布的ESG报告以及相关的年度报告,本文将从环境绩效、社会绩效和创新绩效三方面分析公司的ESG披露效应。

1.环境绩效

近几年,顺鑫农业的环境保护力度在加大,公司将可持续的发展理念融入到日常生产和经营当中。如表1所示,顺鑫农业的能源消耗总量在逐年上升,从2020年开始,单位产值能耗也在逐年递增;2022年公司的温室气体排放总量达到61 687.99吨二氧化碳当量,较去年新增5 453.59吨二氧化碳当量,但工业总产值在逐年下降。

表1 顺鑫农业环境绩效

如表2所示,集团下属的分公司实际用水情况相较于计划用水量均达标。值得注意的是,在2022年ESG报告中,未披露公司节能减排的成果。公司2022年年报披露了旗下的滦平县顺鹏小店种猪繁育有限公司污染防治设施未正常运行被处以2.5万元罚款,为此公司采取了在污水池中加入特定菌类等应对措施,处理后的污水已达到还田利用的标准。总的来说,顺鑫农业在节能减排方面还需要做出更大的努力。

表2 2022年顺鑫农业的分公司用水量 单位:立方米

2.社会绩效

顺鑫农业的社会绩效主要从公益事业和员工管理两个方面进行分析。

社区公益是顺鑫农业关注的中度重要议题。顺鑫农业成为2022年冬奥会和冬残奥会官方农副产品赞助商,启动“鑫梦想·冬奥行”系列品牌公益活动,并在当地政府设立扶贫站,为当地小学捐赠助学金和冰雪教具价值达9万余元。另外,在2023年4月11日,公司还荣获“2023中国酒业上市公司ESG先锋奖”。

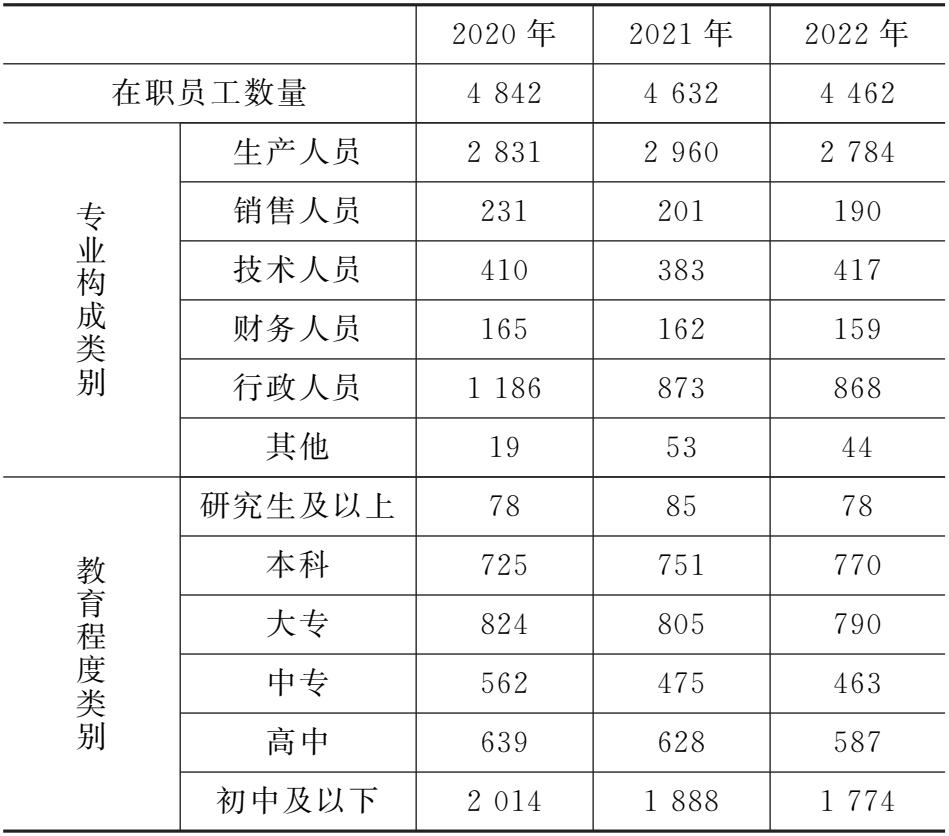

如表3所示,顺鑫农业的在职员工数量逐年递减,2022年员工数量合计4 462人,相较于2020年减少了380人。从专业构成类别来看,与2020年相比,生产人员减少了47人,销售人员减少了41人,财务人员减少了6人,行政人员减少了318人,而技术人员增加了7人;从教育程度类别来看,研究生及以上的学历人数变化稳定,本科学历的员工较2020年增加了45人,中专及以下的人数越来越少,说明公司吸纳了一些年轻人,淘汰了部分低学历的人,但总体员工人数呈现下降趋势。

表3 2020—2022年顺鑫农业员工情况

此外,顺鑫农业严格遵守《劳动法》《劳动合同法》等法律法规,尊重并保护员工的合法权益。2022年的社会保险覆盖率100%,产假返岗率也是100%,基本福利支出3 904.71万元,特殊福利支出88.40万元。因此,顺鑫农业在员工管理方面表现较好。

3.创新绩效

本文选取同行业的山西汾酒公司,对2018—2022年的研发投入进行比较分析。如表4所示,自2020年开始,顺鑫农业的研发投入逐年递增,在2021年还超过了山西汾酒的研发投入。虽然2022年顺鑫农业的研发投入没有山西汾酒高,但公司研发投入较2021年也增加了52.61万元。公司的专利数每年也有新增,2022年新增专利5个;同时,公司与中国科学院合作的重点项目《牛栏山白酒酿造过程中宏转录组学与代谢组学关联研究》还取得了重大阶段性成果,可以看出该公司十分注重研发创新。此外,公司还形成了白酒国家级实验室、国家级核心育种猪场、博士后工作站等研发体系,创新绩效显著,对行业的高质量发展起到了重要作用。

表4 顺鑫农业和山西汾酒研发投入 单位:万元

三、顺鑫农业ESG信息披露存在的问题

(一)高度重要议题缺乏量化信息披露

顺鑫农业2022年ESG报告中缺乏相关的定量披露。在公司治理层面,合规经营是该公司的高度重要议题,但在描述时没有指出合规经营的关键绩效指标,仅仅进行了文字的定性描述,客观性不强。此外,顺鑫农业ESG报告的公司治理维度披露了“董事会成员、女性监事人数、股东大会召开次数、股东回报和风控合规”等内容,但“大股东与高管增减持情况、高管离职率、高管与员工平均薪酬比率”等指标没有涉及;在环境保护层面,节能减排是高度重要议题,ESG报告也没有对二氧化碳减排量进行量化披露。因此,顺鑫农业现有的信息披露状况可能无法满足信息使用者的需求,公司管理者需要充分意识到公司的经济效益离不开社会效益与环境效益的促进。

(二)信息披露缺少ESG治理架构、缺少行业特殊性

由于缺乏统一的ESG披露框架,上市公司信息披露的标准并不一致。顺鑫农业处于白酒行业,采用的评价指标大多是通用的指标,未融入白酒行业的特殊性指标。在ESG报告中,ESG管理方面只是用文字阐述了公司致力于保障利益相关权益,并积极回应利益相关方关注的问题,并没有阐述公司的ESG组织架构是什么,这样不利于管理层明确ESG披露的相关责任。

(三)尚未对ESG报告进行外部鉴证

ESG报告的“飘绿”现象之所以普遍,与缺乏第三方的独立鉴证机制密不可分[4]。同时,投资者和利益相关者越来越期望获得可靠且高质量的ESG信息和数据,这表明公司发布的ESG报告需要积极主动邀请第三方独立机构进行ESG鉴证来保证ESG信息的准确完整。从顺鑫农业发布的ESG报告和华证指数对其评价来看,顺鑫农业尚未对ESG报告进行独立鉴证,这样不利于公司获得更多投资者的信赖。

四、顺鑫农业ESG信息披露的改进建议

(一)完善量化信息披露

ESG信息披露要表述与量化相结合,保证定量信息发布的准确性,这样才能够清晰地反映公司的财务信息和非财务信息。在环境层面,可以增加二氧化碳减排量的量化指标;在公司治理层面,应新增加股东和高管的减持情况、高管的离职率、高管和员工平均薪酬比率、监事会质询提议次数、经营违规的次数等量化指标[5];在社会责任层面,可以将利益相关者的诉求纳入披露范畴,例如债务和合同违约率、金融风险与公司信用评级等。

(二)建立ESG治理结构,提升信息披露质量

规范合理的ESG管理架构对公司提高ESG信息披露质量至关重要。顺鑫农业可以主动组建ESG治理架构,增强董事会责任意识。一方面,公司可以在董事会下设可持续发展委员会,并成立专门的ESG工作小组,指派专业的会计人员进行培训和指导,让企业员工及时了解新的ESG政策,系统地学习编制ESG的季度和年度报告。ESG工作小组的主要任务就是定期收集和分析各相关部门提交的ESG信息,并促进不同机构和部门之间的信息沟通,确保相关信息的真实和完整;另一方面,ESG工作小组相关的工作进度应当定期反馈至董事会,再由董事会和监事会评估系统运作的成效,把控公司内部ESG相关的风险管理是否恰当,从而形成良好的ESG治理架构。

(三)建设ESG信息数据库,加强与同行业公司的对比分析和管理

从顺鑫农业ESG报告可以看出,报告用的大多都是通用指标,没有融入白酒行业的特殊性指标。顺鑫农业可以对照权威机构的ESG指标体系和港交所发布的《ESG指引》等信息,构建符合公司自身特点的ESG指标体系。首先,相关指标可按公司的业务链进行细分。在符合相关标准的情况下,指标数据准确且具有可比性,从而为公司ESG信息披露提供可靠的依据;其次,顺鑫农业还可以利用信息化技术和大数据技术手段,建立ESG信息数据库。该数据库收集整理公司本身以及同行业公司的ESG数据,以便于进行对比分析,这有利于公司了解自身ESG管理的优势与劣势,找到改进的方向;最后,顺鑫农业也可以通过建立ESG信息数据库来跟踪行业ESG的发展趋势,不断优化自身的ESG管理体系,提高ESG信息披露的水平。

(四)积极邀请第三方ESG审计鉴证

企业进行ESG鉴证可获得多方面的回报,如提升企业的经济价值和社会价值等[6]。可见第三方ESG审计鉴证虽然不是上市公司监管机构的强制性要求,但是大势所趋。顺鑫农业应积极邀请第三方鉴证机构进行ESG审计鉴证,以保证ESG报告的准确性和完整性。公司对于第三方ESG审计鉴证机构提出的改进建议要虚心接受并加以改正,不断完善自身的ESG管理体系。公司还应该将ESG鉴证结果公开透明,向投资者展示公司的ESG管理情况。这些都为公司实现可持续发展、赢得投资者和利益相关者的信任提供有力保障。

五、结论与启示

通过上述分析得出,在“双碳”背景下,顺鑫农业需要提高ESG报告的信息披露质量来满足投资者和利益相关者的需求。公司可以从完善量化指标、建设ESG治理结构和ESG信息数据库、积极邀请第三方ESG审计鉴证等方面入手,提高信息披露的透明度,监督ESG绩效,促进公司的可持续发展。此外,关于ESG信息披露建设也引发一些启示:在国家层面,各部门应协力出台相关政策与制度,针对我国的国情和不同行业的要求,探索出符合我国国情的ESG信息披露体系;在企业层面,各上市公司应积极主动地披露ESG报告,优化ESG治理结构,自上而下地贯彻落实ESG信息披露工作。