ESG视角下发电企业碳会计信息披露研究

——以A公司为例

2024-01-17浙江农林大学王焱斐顾光同柘益香

○浙江农林大学 王焱斐 顾光同 柘益香

一、引言

近年来,随着全球人口数量的上升和经济的全球化发展,过度的资源消耗造成严重的温室效应,从而导致了全球极端天气频发、生物多样性锐减等生态环境问题。因此世界各国大力推进低碳经济的发展。中国政府和企业对于发展绿色低碳经济高度重视。2013—2017年中国在北京、天津、上海等9个地区开展碳排放权交易试点工作,2020年中国在联合国大会上正式提出“双碳”战略目标,2021年中国碳市场正式启动交易,并将电力行业率先纳入履约和交易。为积极稳妥推进碳达峰、碳中和,中国应该完善碳排放统计核算制度,健全碳排放权市场交易制度,提高碳会计信息披露水平,积极应对气候变化全球治理。

ESG是对环境、社会、治理的综合考量。ESG的本质是为投资者提供一个客观衡量企业可持续发展的标准[1]。随着上市公司环境污染等社会责任问题日益增加,ESG理念受到各界的广泛关注。

伴随着中国绿色低碳经济的发展,碳会计信息披露逐渐受到大量学者关注。但目前的研究更加注重碳排放权的确认与计量,而对于碳会计信息披露的方式、内容方面的研究仍很欠缺。基于以上考虑,本文从ESG视角出发,研究电力行业中有代表性的企业碳会计信息披露现状及存在的问题,从环境、社会及公司治理三个角度为提高碳会计信息披露水平提供有效建议。

二、电力行业碳排放与碳会计信息披露情况

(一)电力行业碳排放情况

电力行业是中国碳排放量最多的行业,约占总碳排放量的40%,因此在碳排放权交易市场建立初期就被纳入管制。根据2022年国家能源局发布的数据显示,火力发电占全国发电量的64.5%,占据主导地位。而火力发电具有碳排放量大、污染物种类多的特点,因此电力行业是我国实现“双碳”目标的重点行业之一。

(二)电力行业碳会计信息披露情况

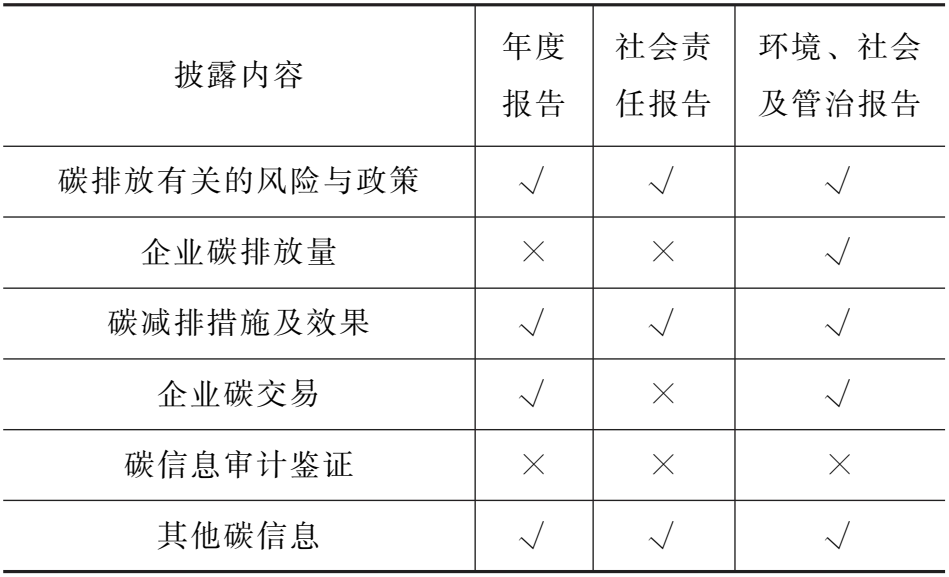

目前我国电力行业上市公司主要的披露方式有年度报告、社会责任报告、环境专项报告书以及环境、社会与治理报告(ESG报告)[2]。通过查阅与总结上海证券交易所(以下简称“上交所”)和深圳证券交易所(以下简称“深交所”)40家电力行业上市公司的年度报告、社会责任报告等,笔者整理得出,近两年上市公司更多地选择了补充披露的方式。40家企业基本都在各年年报的环境与社会责任中补充披露环境信息;有20家企业在社会责任报告中补充披露碳会计信息,占比50%;仅有10家企业发布了环境、社会与治理报告,通过ESG绩效的形式独立地披露碳会计信息;目前没有企业单独建立环境会计信息报表进行披露[3]。2021—2022年电力行业上市公司碳会计信息披露方式如表1所示。

由于上交所和深交所对于信息披露的要求不同,在同一交易所上市的企业对于披露方式的选择趋于相同,通过比较发现,上交所通过社会责任报告和ESG专项报告进行披露的企业远多于深交所。目前大多数企业仍然以年报补充披露为主,未单独披露社会责任报告或环境专项报告书,仅有25%的企业建立了ESG责任体系,从环境、社会与治理三个层面对碳会计信息做了相对完整的报告。可见我国电力行业上市公司碳会计信息披露方式不统一,缺少可比性。

国内外研究成果表明,碳会计信息披露的内容应当包括碳绩效和碳会计要素两个方面的信息[4]。目前上市公司碳会计信息主要披露的内容有污染物排放量、防治污染措施、环境保护相关制度体系、碳减排措施及效果、环境问题的行政处罚、社会责任工作情况[5]等。笔者整理了近两年电力行业上市公司的披露信息,得出大部分企业会披露污染物排放量、污染防治措施、碳减排措施及效果等信息;只有40%的企业会披露因环境问题造成的行政处罚结果;77.5%的企业没有建立环境保护相关的制度体系。2021—2022年电力行业上市公司碳会计信息披露内容见表2。

表2 2021—2022年电力行业上市公司碳会计信息披露内容统计表

2022年2月8日开始施行的《企业环境信息依法披露管理办法》(生态环境部令 第24号),仅对于重点排污单位的披露内容做出了具体要求。2023年1月20日深交所发布《深市上市公司环境信息披露白皮书》,要求属于环境保护部门公布的重点排污单位的上市公司应当在年报中披露相关环境信息,鼓励其他公司根据行业特点及自身情况开展信息披露。可见,我国对于上市公司碳会计信息披露的要求仍然是自愿为主、强制为辅,这也使得电力行业上市公司存在披露内容不完整的问题。

三、A公司碳会计信息披露分析

A公司是一家以火力发电为主的电力行业上市公司,从A公司2022年年度报告来看,2022年其火力发电占总发电量的95%,燃煤发电机组占总发电装机容量的73.93%。同时,A公司碳会计信息披露质量相对较高,A公司是该行业上市公司中最早建立ESG责任体系的企业之一。但是该企业的具有针对性的碳会计信息披露情况仍然存在研究的空间。因此,本文以A公司为例,研究其在环境、社会和治理三个方面的碳会计信息披露表现,一方面总结其先进的经验,另一方面分析其仍然存在的问题,以期为发电行业碳会计信息披露质量的提高提供建议。

(一)披露形式及披露位置分析

笔者整理A公司2018—2022年度报告、ESG专项报告等相关资料,得出A公司近五年来碳会计信息的披露在年度报告、环境、社会及管治报告和社会责任报告中均有所体现,但是没有在环境报告书中单独进行披露。2018—2022年A公司碳会计信息披露形式如表3所示。

表3 2018—2022年A公司碳会计信息披露形式统计表

2018年A公司年报对碳会计信息的披露以定性分析为主,且内容相对简略,2019—2020年定量信息有所增加,详细披露了各省电厂的排污情况。2021—2022年年报除了排污信息以外,增加了环境保护税、碳减排措施及效果等定量信息和低碳节能的目标等信息。而在ESG报告中碳会计信息披露的内容相对较完整,且多采用定性与定量相结合的形式。

在A公司近五年的年报中,碳会计信息主要集中披露于业务经营情况、公司治理、公司发展战略和财务报表附注等部分。而在ESG报告中,碳会计信息主要集中披露在ESG关键绩效指标表和环境保护、绿色发展的主题部分。由此可见,A公司在年度报告中披露的碳会计信息相对比较分散;而在ESG报告中披露的碳会计信息比较集中。

(二)披露内容分析

笔者整理A公司年报、社会责任报告和ESG报告,可以看出A公司碳会计信息披露内容相对完整详细,其中以ESG报告披露的内容最为丰富。2018—2022年A公司碳会计信息披露内容如表4所示。

表4 2018—2022年A公司碳会计信息披露内容统计表

A公司以“双碳”目标为方向,先后制定了《节能管理办法》《环境保护管理规定》《节约环保型燃煤发电厂标准及验收考核办法》《超临界机组能耗指标创优及能耗指标提升奖励办法》等规章制度,并披露在年报等公开报告中。

在碳排放量方面,2018—2020年期间,A公司披露了温室气体年度排放量。生态环境部发布的《关于做好2021、2022年度全国碳排放权交易配额分配相关工作的通知》要求,根据配额分配方案,履约单位应在2023年底前完成第二个履约周期(2021—2022年)配额清缴工作。因此A公司将在2023年底披露2021年度和2022年度的温室气体排放数据。在企业碳减排措施方面,A公司以碳减排相关规章制度为根本,加强能耗指标预算管理,采用目标管理与过程管控相结合的方式,对公司整体碳减排绩效进行了明确披露;在碳排放权交易方面,A公司设立专门的碳资产经营子公司进行碳排放核算、碳排放权交易等工作。公司在ESG报告中明确披露了碳市场履约任务完成情况、履约成本和碳交易履约策略等内容。

总的来说,A公司碳会计信息披露内容主要包括碳排放相关制度、碳减排措施和碳交易等相关内容。年度报告和社会责任报告中披露的内容相对较少,而ESG报告中披露的内容相对完全且内容逐年丰富,但公司还没有披露过碳会计信息审验鉴证方面的内容。

四、电力行业碳会计信息披露存在的问题

(一)披露完整度不够,需增加定量信息

电力行业上市公司各年度报告普遍篇幅较长,碳会计信息披露常采用定性描述,定量披露偏少。例如A公司在节能减排方面的措施和效果更多通过定性描述,缺少二氧化碳减排量等定量信息。目前碳会计信息披露的内容主要包括公司低碳发展战略、规划和管理机制等内容[6],各个方面的节能减排指标未进行明确披露,这使得碳会计信息使用者无法完整使用信息。

(二)披露信息口径不统一,缺少可比性

电力行业各公司碳会计信息披露口径不统一。虽然这其中有沪深两市对于碳会计信息披露的规定不同的原因,但更多来自于企业本身对于碳会计信息披露的不重视。财务人员缺少对于业务部门的深入了解,业财融合不到位。大部分公司信息披露内容具有随意性和主观性。各公司披露的碳会计信息存在较大差异,缺少可比性,使得信息使用者利用信息的复杂程度增加。

(三)披露的信息可靠性不高,缺少第三方审计鉴证

公司披露的碳会计信息缺少第三方平台的审验鉴证,信息的可靠性低。我国电力行业上市公司的碳会计信息基本都依靠自愿披露,没有相关部门和审计机构的鉴证,这容易导致公司更倾向于披露有利于自身利益的信息,例如披露低碳环保方面获得的荣誉,而不去披露因环境问题受到的行政处罚。前文的分析也验证了这一点,仅有40%的公司披露了因环境问题受到行政处罚。这些都在一定程度上降低了碳会计信息的可靠性,无法让信息使用者完全信服。

五、结论与建议

(一)结论

本文以A公司为案例,对其碳会计信息披露进行研究。结果表明:A公司碳会计信息披露的内容主要是碳排放相关制度、碳减排措施和碳交易等相关内容,尤其ESG报告的信息最为完整。在电力行业中,A公司碳会计信息披露质量处于前列。但是,A公司在碳会计信息披露方面仍然存在一些问题:①缺少第三方平台的审验鉴证,碳会计信息可靠性不足;②披露内容和位置具有主观性,导致信息的可比性下降。

(二)建议

A公司引入ESG责任管理机制后,碳会计信息披露质量得到了显著提升。因此,本文从ESG视角出发,针对存在的问题提出相应建议,以期为企业碳会计信息披露提供有益帮助。

1.从环境角度:增强碳会计信息披露报告的完整性

对于A公司乃至电力行业而言,可以通过以下方法去增加碳会计信息披露的独立性和完整性。首先,独立披露ESG报告,使得信息披露的位置更加固定和集中[7],方便信息使用者寻找;其次,要加深碳会计信息披露的广度和深度。企业对于碳排放量、减碳措施及效果、环保投入金额等信息要使用定性与定量相结合的披露方式进行信息披露,既有具体排放量和金额等数据,也有具体文字的解释和描述。

2.从社会角度:加强碳会计信息第三方审验

在碳会计信息披露法规不健全的大背景下,加强碳会计信息第三方平台的审计有利于提高信息的可靠性。国家应加强第三方审计鉴证,碳信息应先审计再披露,以提高披露信息的质量和可靠性。

3.从管理角度:建立完善的ESG责任管理制度

企业建立ESG体系有利于提高企业碳会计信息披露水平。电力行业作为实现“双碳”目标的重点行业,提高碳会计信息披露水平有利于提高企业在碳减排方面的成效。虽然目前我国证监会没有对企业披露ESG报告做出规定,但企业可以建立完善的ESG责任管理体系,增强碳会计信息披露质量,推动企业在经济效益、社会效益和生态效益等方面实现均衡发展。