基于企业运营管理系统的“4个1”预算管理模型探究

——以A公司为例

2024-01-10程艳

程 艳

(中国航发动力股份有限公司,陕西 西安 710021)

一、全面预算管理融入公司运营管理体系实施背景及现状

(一)实施背景

A公司运用全面预算管理能够将有限的资源在各相关部门中进行合理的分配,并且通过预算监控、预算分析及预算考评,有效地将公司所有价值链活动组织起来。将全面预算管理融入公司运营管理体系建设中,坚持以问题为导向,扎实推进制度和流程优化,充分发挥预算指挥棒和刹车器作用,提升预算目标建立和实现效果。

以业务流程为主线,将全面预算融入公司运营管理体系,对各项业务流程进行梳理、控制和持续改进,按照“战略与经营计划为引领、业务与价值协同驱动、预算展示价值实现、促使全员创造价值”的设计思路,努力做到制度流程化、流程显性化、作业标准化,构建融入公司运营管理体系的全要素“4个1”预算模型,实现公司高质量的发展。

(二)公司当前全面预算管理现状及不足

当前,公司预算管理模式与公司战略框架及公司运营管理体系建设等方面对比,还存在着明显不足。

1.缺乏完善的预算管理制度。当前,A公司已建立了全面预算管理制度、全面预算编制办法、全面预算考核办法、财务预警管理办法等相关的制度,但是并没有形成一套完善的制度体系,各制度没有有效地连接起来,需将制定进一步细化,以期能够更好地服务全面预算管理工作。

2.缺乏合理的预算标准依据。先进、合理的预算标准依据体系是预算管理是否真实有效的重要基础,公司在原先的预算管理实践中并没有构建系统完整的预算标准体系,预算编制的主观性太强,缺乏说服力,所参考的依据并不具有灵活性,与实际工作具有一定的差距,内容体系缺乏系统性和完整性,相关表格内容数据关系关联度不强,与业务对应吻合度不够,在许多情况下不是预算,而是估算,拍脑袋现象普遍存在,也使得预算在审核、控制、分析、改进等环节不能有的放矢,难以促进公司的发展。

3.缺乏先进的预算信息化平台。目前公司缺少预算信息化管理平台,在预算编制环节中涉及数据汇总的工作量较大,管理、财务人员的大部分精力都消耗在了各业务部门及分厂中心以及各子公司的数据采集、复查、审议、汇总等繁杂琐碎的工作中,工作效率较低。数据输出展示难以可视化,预算的敏捷性差、变动调整难度极大、占用人力资源较多等,预算信息化手段落后直接制约了预算管理的深入开展。

(三)全面预算管理融入公司运营管理体系的必要性分析

全面预算管理是公司运营管理体系的重要组成部分,是财务管理融入公司运营管理体系管控的重要纽带。一是实施全面预算管理是公司运营管理体系管控的有力支撑。依托公司运营管理体系管控平台,构建全面预算管理体系,能够从业务视角、管理视角、财务视角和系统视角四个方面实现财务与业务的深度融合,实现价值链的全过程控制。二是实施基于公司运营管理体系的预算管理是有效控制价值链风险的重要保障。通过对公司运营管理体系的科学分析及预测能制定切实可行的预算指标,对经营风险发挥出有效防控的作用。

二、全面预算管理融入公司运营管理体系的理念与实践

(一)全面预算管理融入公司运营管理体系的理论概述

全面预算管理在结合公司战略目标的同时,通过对相关指标的量化,能够合理、有效地配置公司资源,为公司战略目标的实现和具体方案的实施搭建桥梁。公司运营管理体系将业务流程划分为战略、运营、管理与支持等三大类,其包含公司业务框架中全部运营类业务流程,覆盖了产品整个生命周期。

融入公司运营管理体系的“4个1”预算管理模型是将预算管理融入公司运营管理体系,以业财融合为纽带,将战略目标的实现过程转化为预算管理过程,使战略、规划以及具体目标有机地结合起来,以实现对战略实施的全过程控制与互动式管理,更好地服务于公司整体的战略目标。

(二)构建融入公司运营管理体系的“4个1”预算管理模型的具体做法

全面预算融入公司运营管理体系,深度融合财务流与业务流,将财务管理嵌入产品研发、生产制造、供应商管理、服务保障等体系建设中,所有的业务预算要对接公司运营管理体系中各业务模块的具体流程,建立与业务联动“1+1+1+1”模型,即一套制度、一套标准、一套流程、一个信息化平台,不断优化公司价值链,最终实现公司战略目标的实现。

图1 融入公司运营管理体系的“1+1+1+1”预算管理模型

1.一套制度。立足公司运营管理体系平台,构建一套完善的预算制度体系,分为两个阶段:一是规范性文件的建立,二是预算指导卡的编制。(1)全面预算规范性文件。全面预算规范性文件规定各项业务流程的运行逻辑和要求,形成完善的制度体系。全面预算管理制度包括全面预算管理制度、全面预算编制办法、全面预算考核管理办法、全面预算报送管理制度等。(2)全面预算指导卡。全面预算指导卡是依据建立的规范性文件按照需求,编制相应的预算工作指导卡。预算指导卡的要素主要包括指导卡编号、指标名称、被考核单位、主管单位、指标解释以及计分规则等(见表1)。

表1 一套制度

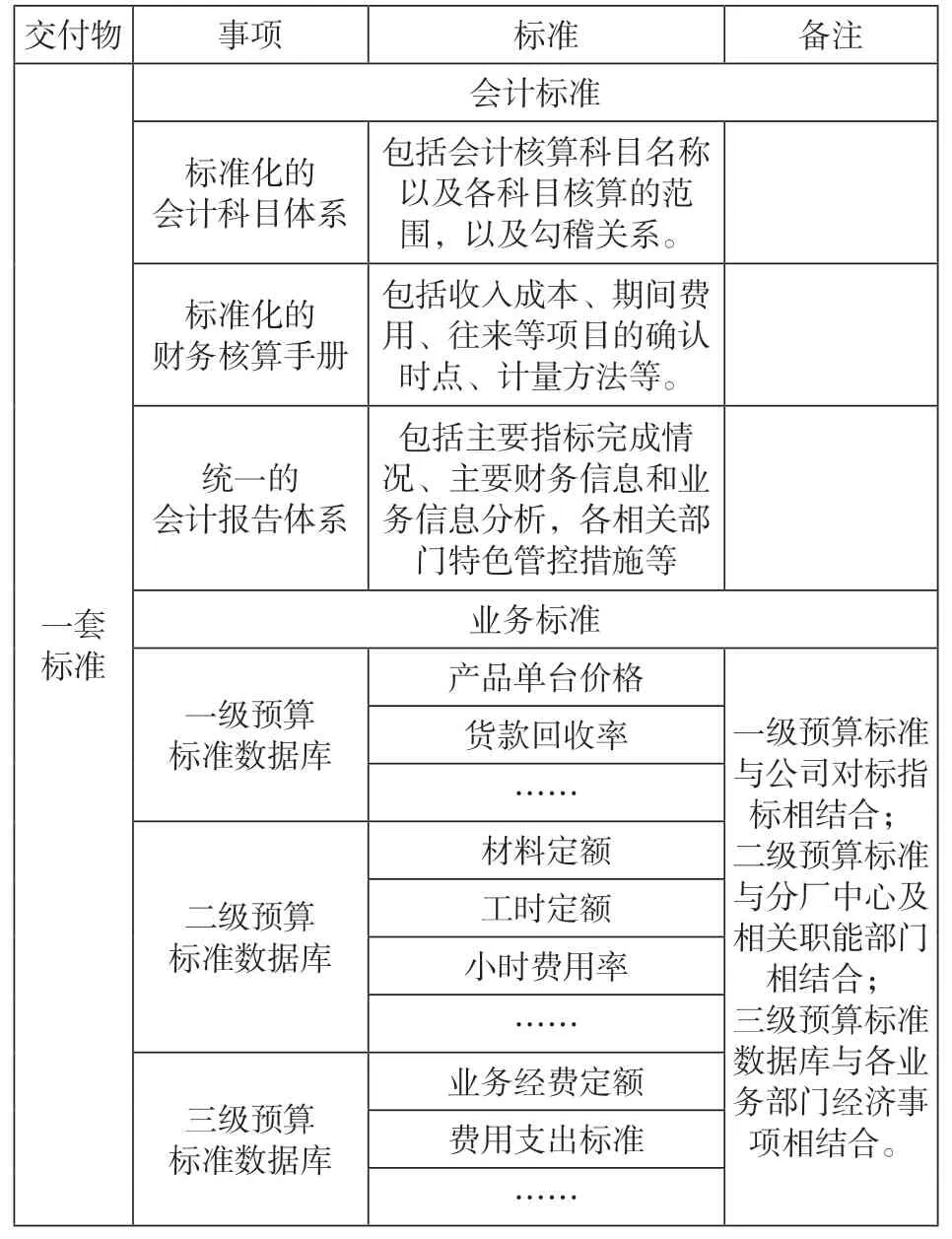

2.一套标准。先进、合理的预算标准依据体系是预算管理是否真实、有效的重要基础,预算标准的建立能够对公司各项经济业务活动发挥着指导作用,一套标准包括会计标准和业务标准,会计标准的建立能够更好地帮助财务预算的编制,业务标准的建立能够从业务域角度更好地推进业务预算的编制。(1)建立会计标准。一是建立标准化的会计科目体系。搭建统一规范的会计核算科目体系,充分与重点会计制度相衔接,同时又能满足预算管理的要求,主要内容包括会计核算科目名称、各科目核算的范围及勾稽关系。二是建立规范化的预算报表体系。全面预算管理的报表体系整体上可以分为三类,即业务预算报表、专项预算报表和财务预算报表。在这三类预算报表中,业务预算和专项预算报表是财务预算报表生产的基础。三是建立统一的会计报告体系。会计标准的建立还应包括统一的会计报告体系,因为管理者最终做出决策的依据主要来源于会计报告而不是会计报表。建立统一的会计报告体系包括主要指标完成情况、主要财务信息和业务信息分析,以及各相关部门特色管控措施等。(2)建立业务标准。建立业务标准是预算报表编制的前提,通过分析各生产经营活动的关键点和关键环节,依据事务属性、类别等细化相关业务定额标准,建立“三类三级”定额体系:一级标准与公司对标指标相结合;二级标准与部门职能相结合;三级标准与经济事项相结合(见第51页表2)。

表2 一套标准

3.一套流程。立足公司运营管理体系平台,构建一套完善的预算流程体系。全面预算编制管理流程是全面预算编制过程的指导性文件,包括基于业财融合的预算操作指南及流程图等,预算操作指南是公司基础预算管理和操作人员的操练工具(见第51页表3)。

表3 一套流程

4.一个信息化平台。由于全面预算管理系统涉及整个价值链活动,因此,预算信息化平台的实施需要通过统一规划、统一管理、统一执行,实现数据分析可视化,而且能够多用户应用、多系统链接,真正实现业务流到财务流、财务流又反馈业务流的过程,实现财务与业务的一体化,实现“业务驱动财务、财务反馈业务”的交互式管理模式。形成以价值管理为核心,“公司战略→经营计划→预算编审→执行控制→预算调整→预算分析→预算考评”为内容的全过程数字化预算管理体系,全过程数字化能够帮助公司实现高效编制、动态汇总、实时跟踪、可视化分析等多维度管理目标(见图2)。

图2 全面预算信息化平台设想

三、结语

本文探究了构建融入公司运营管理体系的“1+1+1+1”全面预算管理模型,从预算制度方面、预算标准方面、预算流程方面及预算信息化平台等四个方面出发,以业务流程为主线,对各项业务流程进行梳理、控制和持续改进,不断加强公司业务与财务的融合度,同时通过加强思想保障、组织保障、人才保障等体系作为支撑,有效保障“4个1”的全面预算管理体系的有效运行,实现公司高质量的发展,希望可以为相关企业提供有益参考借鉴。