数字化转型对上市公司治理水平的影响研究

2024-01-10陈庆铃

陈庆铃

(合肥工业大学管理学院,安徽 合肥 230009)

2020年10月,国务院印发《关于进一步提高上市公司质量的意见》提出,要把加强对上市公司的管理作为提升企业经营质量的重要措施,对我国上市公司的发展起到了重要作用。现有关于公司治理的研究主要有公司治理水平对企业绩效表现的影响[1]、外部法律和制度环境[2]对公司治理水平的影响、企业股东、高管特征[3]以及外部投资者[4]对公司治理水平的影响等,关于数字化转型对公司治理水平的影响的文献较少,本文对数字技术应用于公司治理的研究具有一定补充意义。本文通过实证研究,证明了数字化转型对公司治理水平的影响,拓展了目前关于公司治理的研究内容,也为探究提高公司治理水平提供了新思路。研究表明,企业数字化转型能够优化企业治理流程,促进治理效率的提升,进而推动公司治理水平的提高。

一、理论分析与研究假设

基于信息传递理论,企业间会存在信息的传递与比较,数字化转型后由于大数据和云计算技术的应用带来信息传递效率的提升,管理者能够及时准确地把握企业间横向信息差距以及企业自身纵向信息之间的差异,有利于企业内部治理能力的动态监管和适时调整,有利于治理水平的波动提升。此外,在信息技术的推动下,数字化转型使经济组织与股东、供应商、政府间的互动关系更加紧密,有利于发挥利益相关者的制衡效应,进而提高公司治理水平[8]。

信息不对称理论认为,企业经营权与所有权两权分离导致高管与股东之间存在信息差,管理层与股东之间利益目标的差异会加大管理者机会主义行为。数字技术使得企业信息披露机制更加健全,信息披露能力和程度大幅度提升,大大提高了企业经营过程中的信息透明度[6],使得上市公司管理层和外部投资者的信息不对称程度得到了改善,进而减少了公司的代理成本,避免管理层机会主义行为,优化企业的内外部治理。

此外,数字技术一方面能够帮助企业实现内部组织结构扁平化、管理程序科学化,企业治理效率能够进一步优化提升,另一方面管理者的内部治理行为也会受到企业数字化转型的影响,数字技术能够帮助管理者做到管理过程的数字化分析与比较,以最低的公司治理成本换取最科学适用的内部治理决策以及最高的公司治理效率。

据此,本文提出假设:企业数字化转型能够提升公司治理水平。

二、研究设计

为了检验数字化转型对公司治理水平的影响,本文以2009-2022年中国A股上市公司数据为研究样本,并对搜集的样本进行数据清洗,最终得到33985个有效观测值。本文参考马连福[5]以及陈德球[7]的研究,构建如下模型:

公司治理水平:利用主成分分析方法,选择高管薪酬、高管持股比例、独立董事比例、董事会规模、机构持股比例、股权制衡度、董事长与总经理是否两职合一作为主成分分析的主要变量[5]。

数字化转型:以企业年报作为文本分析材料,利用Python爬虫方法统计出数字化转型关键词词频,并以词频总数作为企业数字化转型的替代变量。具体关键词可以分为五个大类:人工智能、大数据、云计算、区块链、数字技术运用[9]。

借鉴马连福[5]等文献,本文选择了如下控制变量,详见第4页表1。

表1 变量定义表

三、实证结果

(一)主要变量描述性统计结果

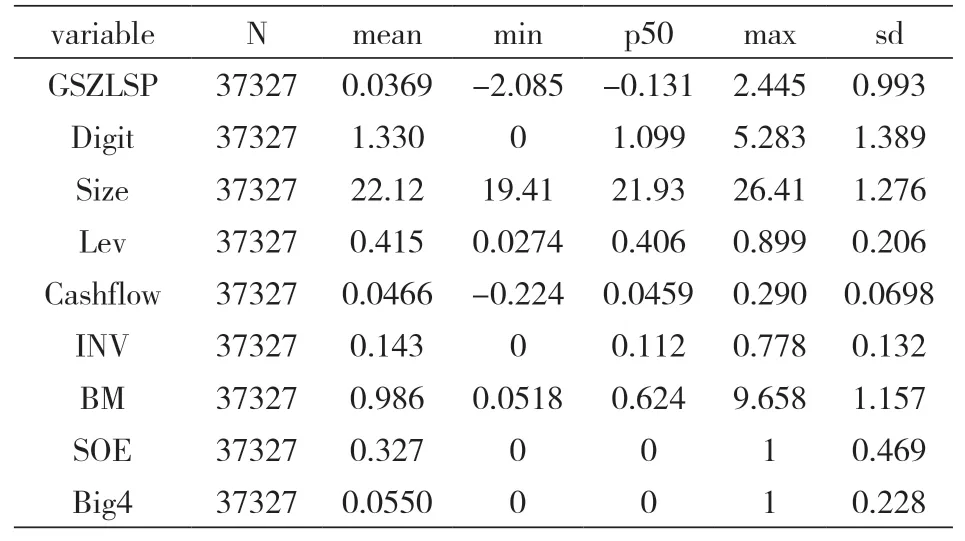

表2 为本文主要变量的描述性统计结果。其中,公司治理水平(GSZLSP)的标准差为0.993,最大值为2.445,最小值为-2.085,可以看出,公司治理水平标准差(0.993)大于其均值(0.0369)说明企业间的治理水平存在较大差异;数字化转型(Digit)最大值为5.283,最小值为0,标准差为1.389,表明不同样本间存在很大区别,这与企业现实情况相符。

表2 主要变量描述性统计

(二)多元回归结果

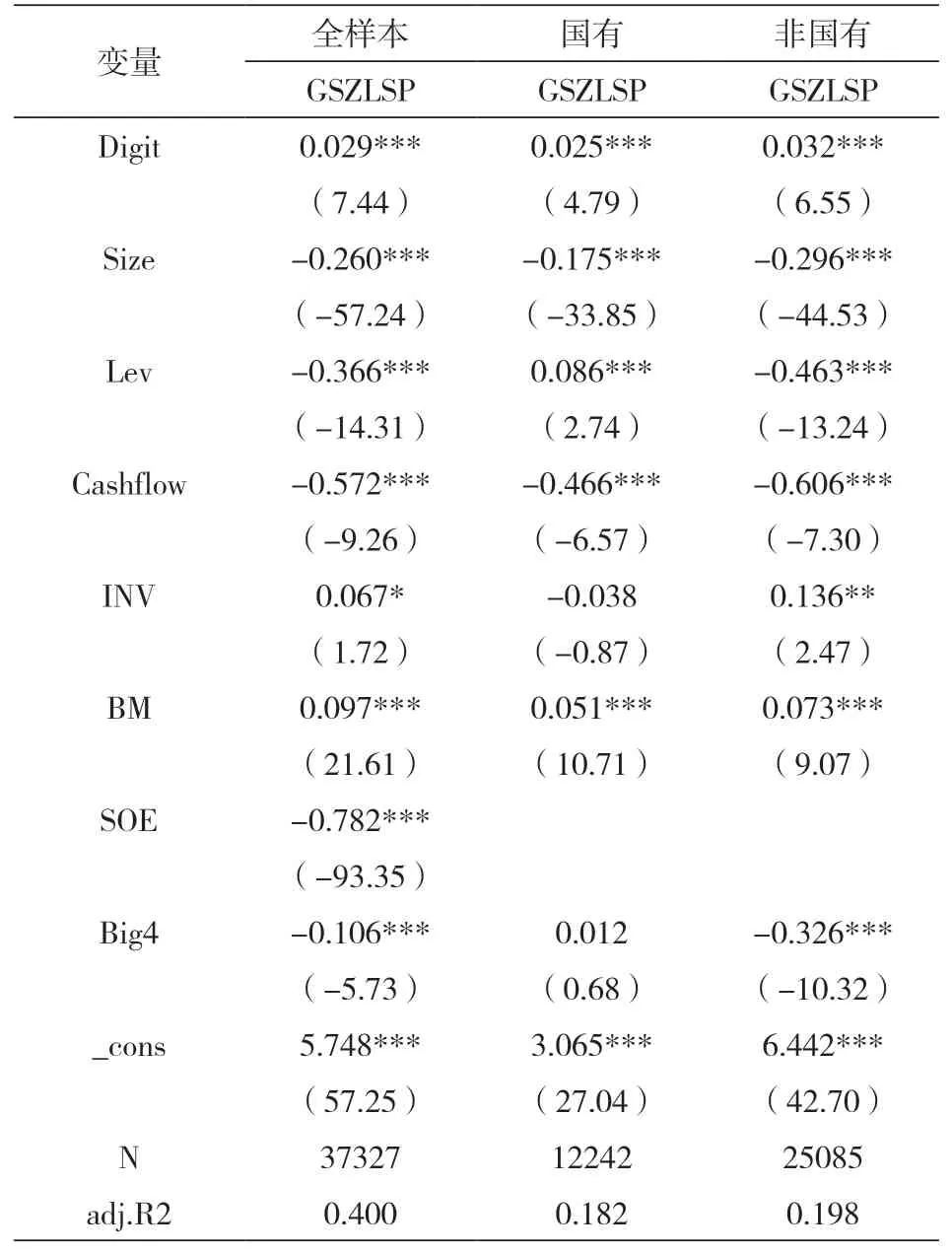

如下表3所示,企业数字化转型程度与公司治理水平显著正相关,而且在国有企业和非国有企业中数字化转型与公司治理水平之间的正相关关系都在1%的置信水平上显著。这说明不论企业产权性质是国有还是非国有,数字化转型均能够有效提升公司治理水平,促进公司治理成效,原假设成立。

表3 主假设实证检验

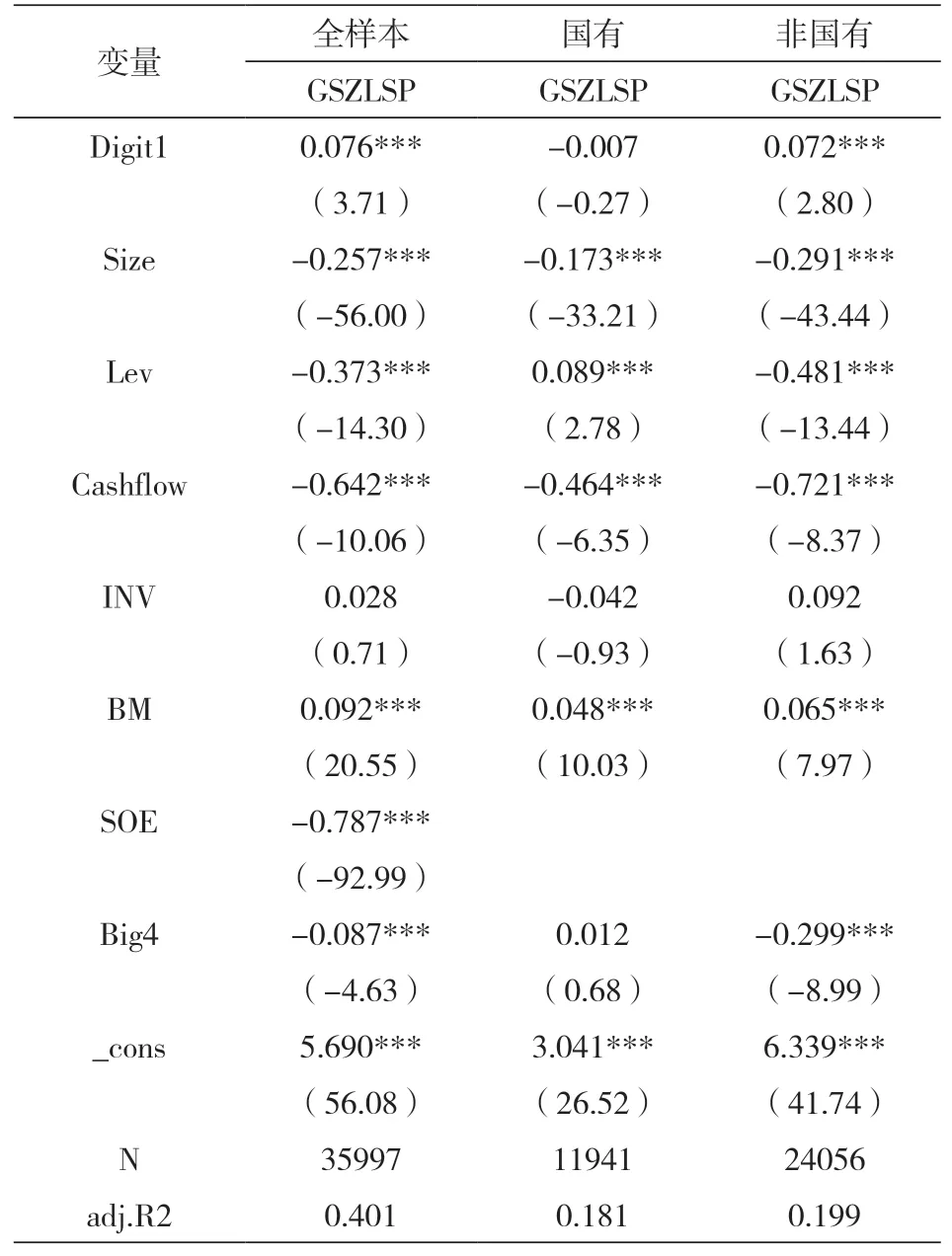

表4 替换解释变量

四、稳健性检验

(一)替换解释变量

本文参考张永坤[10]的研究,通过数字技术无形资产占企业无形资产总额的比例来衡量企业数字化转型程度,并将其作为本文企业数字化转型程度的替代变量与公司治理水平进行回归检验以验证本文结论的稳健性。回归结果如下,数字化转型对公司治理水平的促进作用在全样本和在非国有企业中和主回归一致,在国有企业中存在一些差异,主要是因为国有企业需要发挥稳定社会就业的作用,其公司治理受宏观经济和政府调控的影响较大。

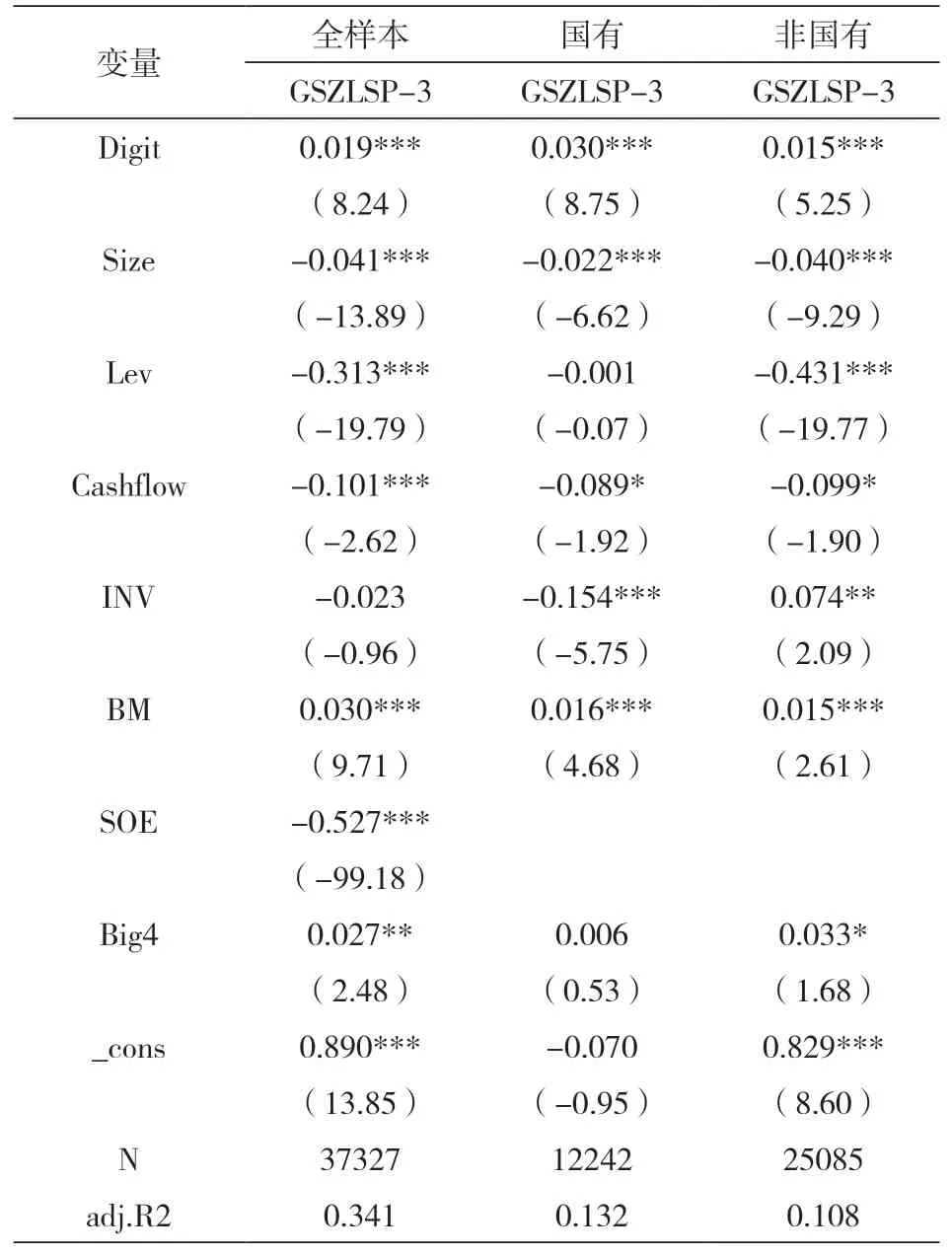

(二)替换被解释变量

本文采取主成分分析方法,选取前三大主成分(GSZLSP-3)作为公司治理水平的替代变量进行稳健性分析。在剔除了公司治理层次因素后,由回归得到的稳健性检验结果见表5。稳健性测试的结果与最初的结论一致,因此对假设得出的结果进行了支持。

表5 替换被解释变量

五、结论与启示

本文选取我国A股上市公司2009-2022年的数据为原始样本,实证检验了数字化转型程度对公司治理水平的影响。研究发现,企业数字化转型程度越高,越能促进公司治理水平的提升。本文研究结论具有以下三个方面的启示:第一,数字技术的应用越来越具有广泛性和系统性,数字化转型是大势所趋,尤其在经历了新冠疫情后,企业数字化转型具有很强的现实意义和实践价值,实施数字化转型是推动企业在新时代实现高质量发展的必由之路。第二,企业管理者可以通过数字化转型,利用数字技术提高公司治理水平,进而促进企业持续健康发展。第三,数字化转型在经济发展中发挥了重要作用,应积极利用数字技术持续推动数字中国建设和国家治理能力现代化。