基于输配电价监管的电力设备运行寿命策略探究

2024-01-10林婧

林 婧

(广州劲源科技发展股份有限公司,广东 广州 510000)

一、研究背景

2020年1月,国家发展改革委印发《省级电网输配电价定价办法》(以下简称“2020版定价办法”)。相较于2016版,2020版定价办法进一步提升了输配电价核定的规范性和合理性,强化了对公司投资的监管和约束,不仅对投资规模和准许收益有了更为明确的限制,还对投资合规性、完成进度提出了要求。电力企业充分用好政策空间做优有效资产,提升资产管理水平,增强资产的效能显得至关重要。

二、单个设备成本收益模型

当前,电力企业成本监审政策中,准许收入由准许成本、准许收益和税组成。而准许成本由基期准许成本、监管周期预计新增(减少)准许成本组成;准许收益由可计提收益的有效资产乘以准许收益率获得。

研究政策框架下单个设备成本回收与运行年限之间的关联模型,通过分析单个设备按投运期内逐年分解的资金流入与流出,确定每年的资金净值后,折现到特定的评估年度,从而确定政策监管下设备寿命长短的经济性。

(一)模型输入与输出因素

1.模型输入因素

(1)投运年度:被分析设备投运年度。

(2)评估年度:被分析设备运行寿命经济性的评估时间。

(3)折旧年限(正式/试行):与2020版《输配电定价成本监审办法》/2015版《输配电定价成本监审办法(试行)》中电力企业固定资产分类定价折旧年限表一致。

(4)准许收益率(正式/试行):与2020版《省级电网输配电价定价办法》/2015版《省级电网输配电价定价办法(试行)》中准许收益率要求一致。

(5)资产残值:根据《输配电定价成本监审办法》要求,固定资产残值率按 5%确定。

(6)企业折旧年限:A电网所采用的企业折旧年限。

(7)平均使用年限:A电网对应类型的设备退役平均年限。

(8)贴现率:资金时间价值成本。

2.模型输出因素

(1)盈亏平衡年份:根据目前模型输入因素所得到的该设备盈亏平衡年份,结果分别包括了运行年限和具体的年度,包括含准许收益和不含准许收益两种情况。

(2)现平均使用年限盈亏情况:根据输入的平均使用年限,评估该年限下只考虑准许成本作为收入,设备经济性回收效益情况,包括含准许收益和不含准许收益两种情况。

(二)模型原理

单个设备成本收益模型通过预设的模型输入因素,通过对设备运行中每年的资金收入、资金支出情况进行分析,并贴现到评估年度,得到在该评估年份下该设备的成本收益情况。

由于两大核心政策《输配电定价成本监审办法》《省级电网输配电价定价办法》均有2015试行版和2020正式版,需要对设备投运寿命进行分类判断。例如,2015年前投运的设备,需要对2015年以前、2015(包含)至2020(不包含)年之间、2020年之后分情况考虑。

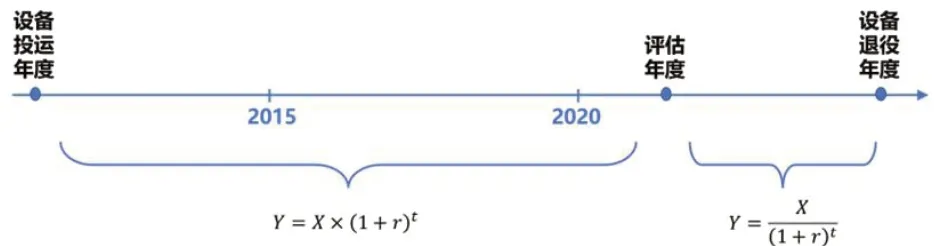

在判断每年的资金收入、资金支出情况的基础上,逐年将资金净值贴现到评估年度上,模型采用普通复利算法,如图1所示。

图1 设备投运期按评估年度分段贴现方法

图1中,Y为在评估年度时某年对应的净资金流,X为某年的净资金流,r为贴现率,t为评估年度与某一具体年的差值绝对值。

(三)模型步骤

步骤1:明确单个设备成本收益模型的输入因素。

步骤2:明确单个设备收益模型中逐年统计的资金收入、资金支出内容,折旧年限内每年资金收入包括准许成本和准许收益,折旧期满资金收入仅包括准许收益收入。

步骤3:明确单个设备投运年后每一年所使用的政策参数。

步骤4:逐年计算设备投运年后每一年的资金收入、资金支出、净资金流数值。

步骤5:将每一年的净资金流数值,贴现到评估年度。

步骤6:计算每个运行年限下,单个设备的经济盈亏情况,得到不含准许收益和含准许收益的盈亏平衡年份。

步骤7:计算平均使用年限的单个设备盈亏情况,得到不含准许收益和含准许收益的现平均使用年限盈亏情况。

(四)模型运算实例

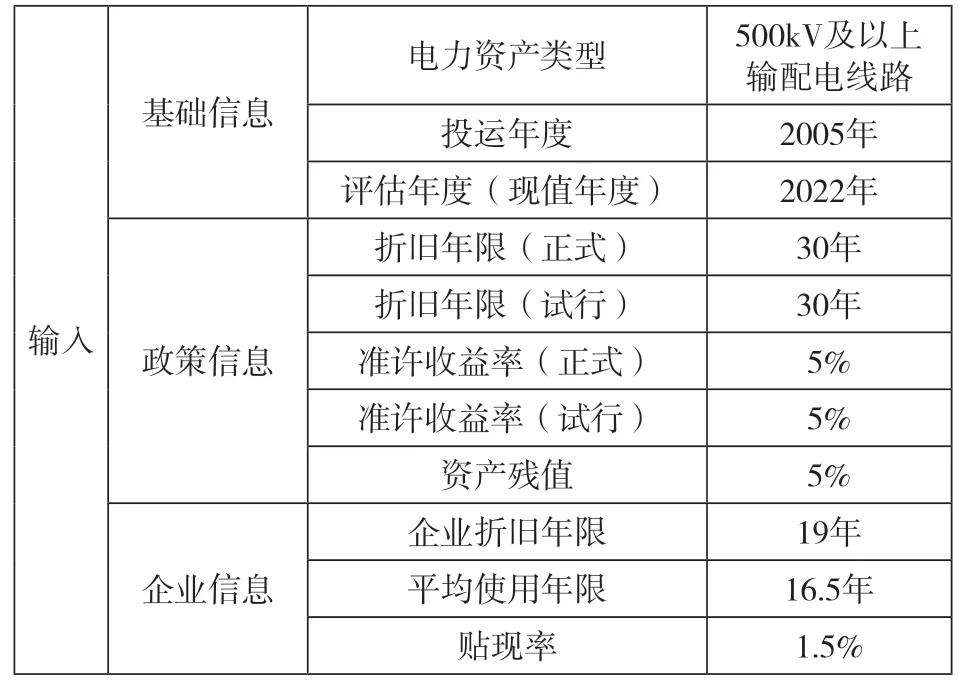

以500kV及以上输配电线路为例,说明单个设备成本收益模型的输入、计算过程、输出,该算例的输入因素如表1所示。

表1 500kV及以上输配电线路模型输入

该设备2005—2014年间按企业折旧19年来计提,2015—2019年间按折旧年限(试行)30年来计提,2020年以后按折旧年限(正式)30年来计提。设备2005—2014年间无准许收益,2015—2019年间准许收益按30年计提的资产净值的准许收益率(试行)5%来计算,2020年以后按折旧年限(正式)30年计提的资产净值的准许收益率(正式)5%来计算。

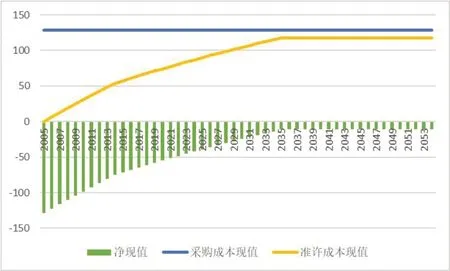

对小于2022年的年度(2005—2021年)使用复利算法计算2022年的经济价值,对大于2022年的年度(2023—2054年)使用贴现算法计算2022年的经济价值,可以得到设备1~50年之间在2022年的净现值(含采购支出、准许成本)如图2所示。

图2 500kV及以上输电线路在每年累计净现值(含采购支出、准许成本)

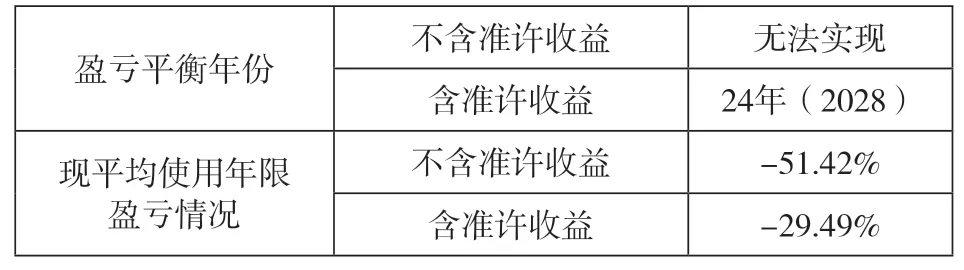

由图2可以看出,不含准许收益情况下,仅准许成本回收采购支出,该设备在50年内都无法实现盈亏平衡。若包含准许收益,该设备1~50年之间在2022年的净现值(含采购支出、准许成本、准许收益)如图3所示,设备能在投运24年(2028年)实现盈亏平衡。

图3 500kV及以上输电线路每年累计净现值(含采购支出、准许成本、准许收益)

如表2所示,不含准许收益情况下,某电力企业该类设备平均使用年限为16.5年,此时设备经济效益为亏损51.42%的资产原值,含准许收益情况下,设备经济效益为亏损29.49%的资产原值。

表2 500kV及以上输电线路盈亏平衡年份及现平均使用

(五)其他设备统计结果

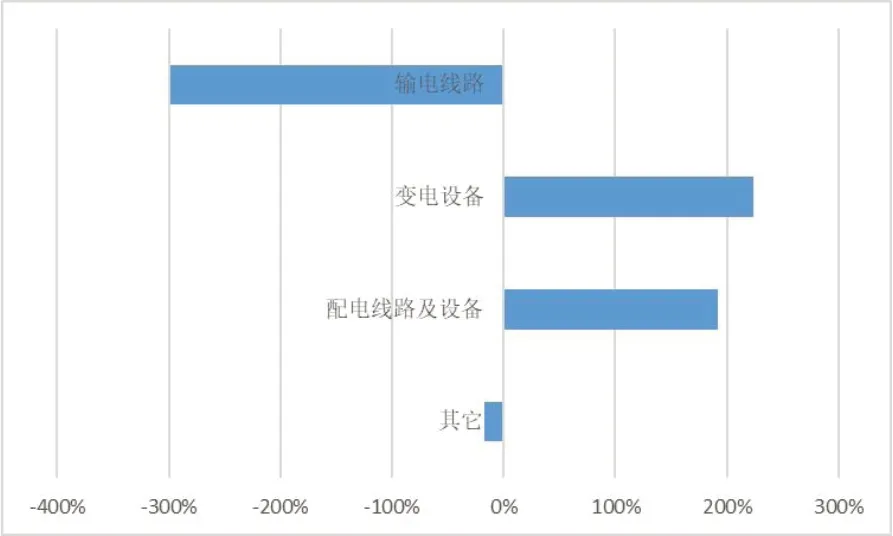

同理,计算其他类型设备在2022年评估结果,如表3所示。总体来看,输电线路是资产使用寿命经济性损失的重灾区,而主网变电设备则为资产寿命经济性盈利的主力军。

表3 投运年度小于2015年(不包含)模型结果

三、企业设备资产寿命经济性分析

输配电监管政策下,电力企业通过设备资产在运行期间每年的准许成本、准许收益等从电费中回收资产的初始投资成本。基于单个设备的成本效益模型,结合电力企业目前在运资产规模,评估公司资产在目前平均使用寿命下的经济性,为后续资产处置策略提供支撑。设定评估年度为2022年,盈利主要集中在变电设备和配电线路及设备,如图4所示。

图4 某电力企业不同类型设备从电费中回收成本情况

四、单个设备寿命策略建议

(一)策略原理

单个设备寿命策略建议主要围绕输配电监管政策要求,实现资产的最大化收益。因此,策略实质是比较同一资产的不同处置方案,然后选择盈利最高或亏损最少的方案。

(二)策略步骤

步骤1:计算各方案的支出情况。

步骤2:计算各方案基于当前评估年度的经济收入情况,能转固部分作为固定资产计提收入。

步骤3:判断不同处置方案的经济价值,选择盈利最高或亏损最少的方案。

(三)策略实例

假设有一2005年投运的110kV以上变电设备,当前有专家评估提议对其进行技术改造,目前有以下三种方案待选择:

(1)按照当前的设备状态继续运行,预计设备寿命尚有2年。

(2)对设备进行技术改造,预计成本为设备原值的20%,设备能延寿至10年。

(3)直接更换新设备,目前设备退役能获得资产原值2%的处置收益。

首先,计算各方案的支出情况:

方案1:不具有任何后续支出,此时支出为资产原值的128.8%(考虑货币贴现率)。

方案2:需要支出设备原值的20%,该20%中有2.5%能在材料费、检修费中支出,因此该方案支出为资产原值的146.3%(128.8%+20%-2.5%=146.3%)。

方案3:直接采购新设备,为资产原值的128.8%。

其次,考虑各方案的收入情况:

方案1:设备可运行至2024年,则收入为资产原值的143.79%。

方案2:设备可运行至2032年,则收入分成两部分(原设备部分+维护转固部分),合计为资产原值的181.84%(169.29%+71.73%×17.5%=181.84%)。

方案3:设备运行至2022年,则收入为资产原值的135.45%(133.45%+2%)。

最后,计算各方案的收益情况:

方案1:143.79%-128.8%=14.99%。

方案2:181.84%-146.3%=35.54%。

方案3:135.45%-128.8%=6.65%。

通过比较,方案2更具经济性,建议选择方案2。

五、企业设备资产寿命策略建议

(一)延寿策略

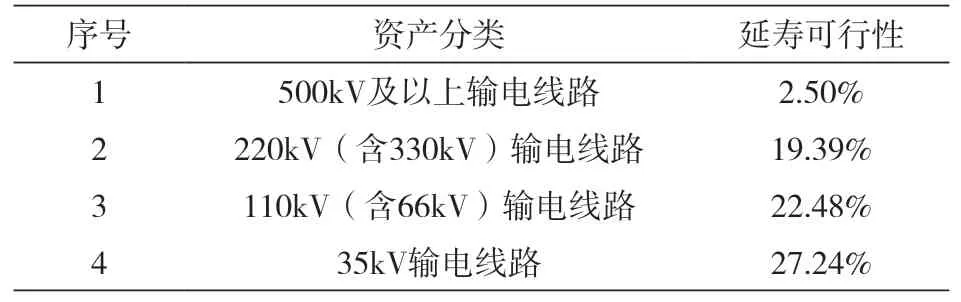

政策监管下,某电力企业按目前设备平均使用寿命未实现成本回收的设备类型,研究布局资产寿命策略。根据测算,该企业尚未盈利的设备资产类型包括500kV及以上输电线路、220kV(含330kV)输电线路、110kV(含66kV)输电线路等。

延寿策略指通过延长设备运行年限,增加设备在输配电政策下回收的准许成本和准许收益,从而提升设备运行的经济性。通过延寿可行性来判断单个品类适合采用延寿策略。延寿可行性可通过该品类设备超过平均寿命的资产原值占该品类总资产原值比例进行确定,对于延寿可行性较大的设备资产类型,优先通过延寿策略来实现采购成本回收。部分设备资产类型延寿可行性如表4所示。

表4 部分设备资产类型延寿可行性

(二)延寿建议值计算

超龄运行离散度的计算方法为:

其中,为分类资产超龄运行离散度,为超龄界限年限,为最长运行年限,为该资产类型运行年部分的资产原值,为该资产类型运行在超龄界限时的资产原值,超龄运行离散度可作为延寿建议策略的年限建议值。部分设备资产类型的延寿可行性如表5所示。

表5 部分设备资产类型延寿可行性

(三)延寿策略效益测算

根据延寿策略的建议值,通过单个设备成本收益模型,可计算出延寿策略实施后经济价值大小。部分设备资产类型延寿前后盈亏情况如表6所示。

表6 部分设备资产类型延寿前后盈亏情况

六、结语

本文基于输配电监管的主要政策文件《省级电网输配电价定价办法》和《输配电定价成本监审办法》要求,通过建立单个设备成本收益模型,明确政策下资产使用寿命的经济性评价主要因素及影响方式,并根据电力企业自身资产数据,可得到该企业的资产使用寿命分布和经济性收益情况,以此制定电力资产寿命策略建议,为企业资产使用寿命管理提供参考。