研发投入对理想汽车财务绩效的影响研究

2024-01-08谷强平陈浩颖黑龙江八一农垦大学

■谷强平 陈浩颖 黑龙江八一农垦大学

一、引言

党的二十大报告强调,必须坚持科技是第一生产力、创新是第一动力,要不断塑造发展新动能新优势。如今,随着新一轮科技革命和产业变革推进,新能源汽车已经成为全球汽车工业的未来发展方向,其技术含量高、竞争激烈。而新能源汽车企业的研发是其核心竞争力的关键。因此,本文通过分析研发投入对理想汽车财务绩效的影响,从而提高理想汽车对研发投入的重视程度,以便其合理配置资源。

二、概念界定及理论基础

1.概念界定

(1) 研发投入

研发投入是指企业为了应对市场竞争而投入进行研发活动的一系列的人力、物力、财力等相关资源总和。研究阶段的投入往往是探索性的,有较高投入风险,对于将来这部分投入是否能够成功转移到开发阶段,开发阶段又能否转化成无形资产有较大的不确定性。

(2) 财务绩效

财务绩效,是指企业战略及其实施和执行为最终经营业绩所作出的具体贡献。本文的财务绩效通过以下方面予以体现:①盈利能力,是指经济增加值和销售增长率;②营运能力,是指企业的资产管理能力;③偿债能力,是指企业经济实力和财务状况的主要体现;④发展能力,是指企业未来的经营发展水平。

2.理论基础

(1) 技术创新理论

奥地利经济学家熊彼特首次提出技术创新理论,他把创新当作一种新的生产函数,就是要把一种以前未有过的“生产要素与生产条件的组合”引入进生产体系。熊彼特提出创新是由于创新的资金是企业自有资金,短期内,研发投入与投入产出可能不存在显著的正相关关系,这是由于研发活动所固有的滞后性。研发的价值也不仅局限于研发产出的经济价值,在研发活动中累积的技术和人才资源,对于企业发展也是大有裨益的(张磊等,2017)。

(2) 核心竞争力理论

企业随着研发资源投入的增加而增长创新产出,增强核心竞争力是一个长期的过程,需要企业整体层面的共同努力。核心竞争力能让企业产品和服务区别于同类型企业,拥有着无法复制的优势,获得更高的有效附加值,从而占领市场,受到消费者的青睐(寇航,2019)。通过企业内部财务的管理和优化让内部资源得以产生功效,于激烈的市场竞争中谋得经济上的效益。财务管理还具有资源整合、价值认定、持续发展等功能。所以,提高财务核心竞争力也是提高企业核心竞争力的重要方式。

三、理想汽车基本情况介绍

1.理想汽车概况

理想汽车公司是一家中国新能源汽车制造商,总部位于北京。公司于2017 年成立,致力于推动电动化和智能化技术在汽车领域的应用,以提供高品质、高性能的电动汽车。理想汽车的产品线主要包括两款车型:理想ONE和理想ONE Pro。这两款车型采用了现代化的设计风格,外观时尚动感,并搭载了先进的电动动力系统和智能驾驶技术。除了产品的高性能和智能化,理想汽车还注重用户体验和服务。公司提供了覆盖全国的售后服务网络,以确保用户在购车和使用过程中能够获得及时的支持和维修服务。总体来说,理想汽车以其领先的电动技术、创新的设计和出色的性能,为消费者提供了一种高品质、可靠的新能源汽车。

2.理想汽车研发投入概况

(1) 理想汽车的研发投入规模

产品力提升离不开研发端的支撑。2022 年,理想汽车在研发层面共计投入67.8 亿元,同比增长106%。通过查看理想汽车2018—2022 年公司年报,发现公司每年都特别重视研发投入,每年的研发投入金额占公司经营费用的比重在24%~35%,这远远超过了一般新能源汽车企业的5%—15%的研发费用比例。

(2) 理想汽车的研发投入类别

从理想汽车发展过程可以看出,理想汽车高度重视新能源汽车的研究和发展,并且投入了大量资金。查阅理想汽车2018—2022 年财务报表,可以看出理想汽车不断加大研发投入力度,理想汽车的研发投入涵盖以下几个主要类别:①底盘和动力系统的研发;②智能驾驶和自动驾驶技术的研发;③电池技术和电动化系统的研发;④新能源汽车充电技术的研发。

3.理想汽车财务绩效概况

(1) 理想汽车的财务绩效水平

选取理想汽车的利润率来衡量理想汽车的财务绩效水平。查阅理想汽车2018—2022 年财务报表,理想汽车2019 年到2022 年利润率都为负数,2023 年第一季度利润率终于由负转正,这意味着理想汽车的领导者能够有效地管理成本、提高销售额,并获得正向增长的利润。因为理想公司一直注重公司的研发投入,而研发投入具有周期长、见效慢的显著特点,所以,理想汽车花费四年时间才使得利润率由负变正。

(2) 影响理想汽车财务绩效的因素

查阅理想汽车2018—2022 年财务报表,发现影响理想汽车财务绩效的因素主要有以下几个:①研发投入:理想汽车要适应市场需求,要投入大量资金不断对产品进行创新和研发。②财务风险管理:理想汽车需要有效管理财务风险,包括外汇风险、利率风险和市场波动等。一旦风险管理不当,可能给企业带来财产损失。③销售额和市场份额:理想汽车的销售额和市场份额是影响其财务绩效的重要因素。高销售额和市场份额意味着更多的收入和利润。其中,由于研发投入具有周期长、见效慢的特点,对于2018 年才成立的造车新企业-理想汽车而言,目前对财务绩效影响最大的因素是研发投入。

四、研发投入对理想汽车财务绩效影响分析

1.财务绩效指标的选取

根据财务绩效指标选取原则和新能源汽车行业的特点,学习总结各位学者的研究成果,最后从企业盈利、营运、发展、偿债能力四个维度入手,筛选出适合理想汽车的财务绩效指标,如表1 所示:

表1 理想汽车财务绩效评价指标

2.财务绩效评价指标的计算过程

(1) 财务绩效评价指标值

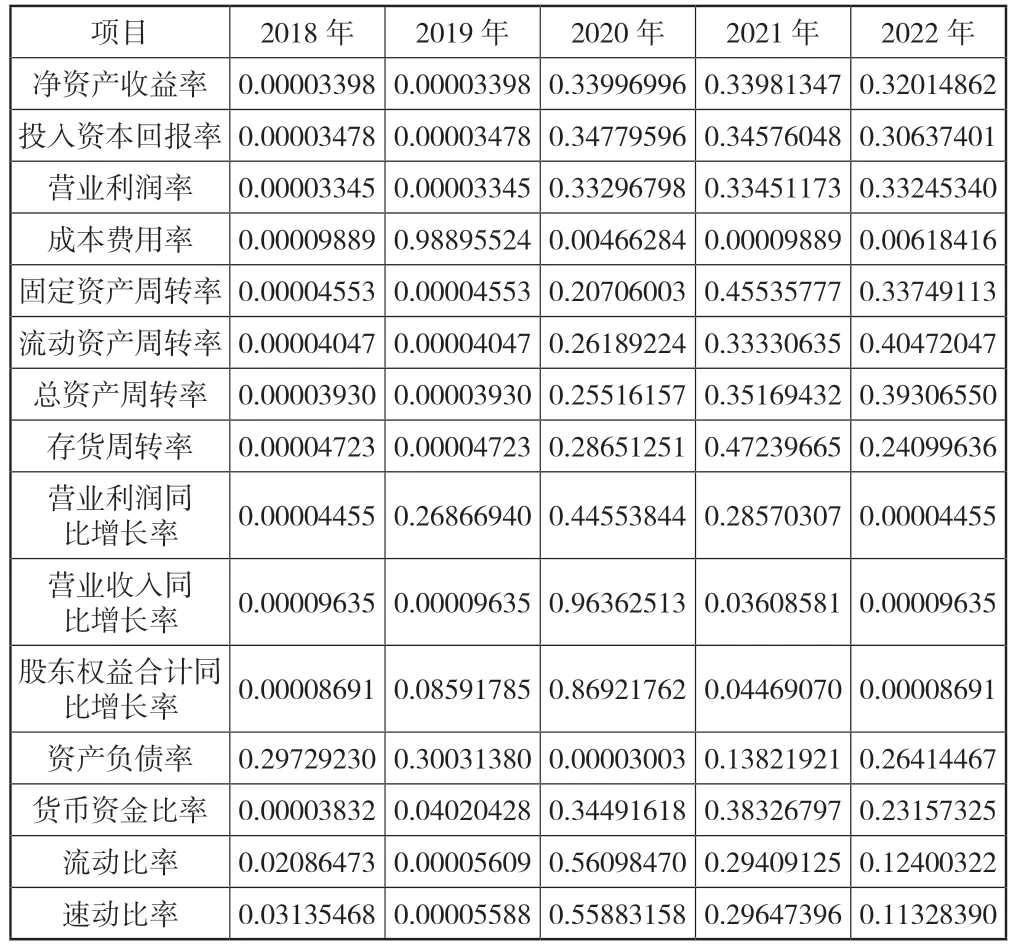

选取i代表不同年份(i1,i2,...,ii),确定理想汽车5年内、15 个指标来进行评价。

即i=5,j=15,15 个指标的具体数据见表2。

(2) 计算过程

由于各个指标的单位不同,需要统一数值单位,因此为了消除单位带来的不同影响,需要将数据进行无量纲化处理。本文采取的处理方法是极值法,极值法要求将指标数值全部转化在[0,1]范围内,最小是0,最大是1。转化方法如下:

①正向指标转化

如果指标X是正向指标,适用于以下公式,其中Aj是Xij的最大值,a是Xij的最小值。

②适度指标转化

如果某指标X是适度指标,F是不同指标的理论最优值,可利用下述公式进行转化为正向指标:

计算结果如表3 所示:

表3 财务绩效各指标无量纲化处理后的结果

③在进行无量纲化处理后,计算第j个指标下,第i年的特征比重或贡献度,具体公式和数据如表4 所示:

表4 财务绩效各指标贡献度

④熵值计算的公式如下,具体计算结果如表5 所示:

表5 财务绩效各指标熵值计算结果

⑤差异性系数计算及确定指标的权重公式如下,具体计算结果如表6 所示:

表6 财务绩效各指标差异性系数以及指标的权重

(3) 研发投入对财务绩效影响分析

将上述权重数值相乘被评价指标在第j个评价指标上的比值可以得出各个指标的绩效得分,将所有指标加总,即可得到综合财务绩效结果,具体公式如下,具体计算结果如表7 所示:

表7 理想汽车综合财务绩效结果

由理想汽车近五年的综合绩效结果(见表7)可知,随着研发投入不断增大,理想汽车的盈利能力、营运能力逐年递增,并趋于稳定;发展能力在2020 年达到顶峰,而后趋于平缓,说明还有很大的进步空间;偿债能力在2020 年达到最高值,其他年份较为稳定。查阅理想汽车2018—2022 年的财务绩效,发现其在2020 年的研发投入最多,所以,其综合得分在2020 年也最高,这也说明了研发投入对财务绩效具有正影响。

五、研究结论和建议

通过对理想汽车的研发投入与财务绩效之间关系的分析可知,理想汽车研发投入近几年一直保持着增长的趋势,且研发投入金额不断增加,2018—2020 年研发投入与企业的财务绩效呈同向增长。2021—2022 年研发投入与企业的财务绩效呈反向增长,这主要是因为理想汽车在2021—2022 年计划推出更多新的电动汽车型号,并进一步扩大市场份额。为了让理想公司实现更好的发展,本文提出以下建议:

1.加大研发投入力度

理想汽车应当提高研发预算:增加对研发的投入是最直接有效的方式。理想汽车可以将研发预算作为优先考虑的事项,并适时增加资金投入,确保研发部门有足够的资金支持。理想汽车应当鼓励创新和技术突破:创新是推动研发的关键驱动力。同时,注重技术突破,要不断推动汽车技术的发展。

2.加强保护研发成果

理想汽车应当建立严格的知识产权保护制度:包括申请专利、商标和版权等相关的知识产权保护措施,确保研发成果的独特性和独占性。理想汽车应当强化内部保密制度:设立专门的保密部门或者保密委员会,建立保密管理制度和相关流程,严格限制员工和合作伙伴对研发成果的访问和传播。同时,理想汽车应当积极参与行业组织和标准制定,提高研发成果的竞争力和保护力度。