数字化转型是否优化了企业投资效率?

2024-01-02于波刘璐

于波 刘璐

[摘要]数字化转型是推动经济高质量发展的重要途径,企业在实施数字化转型的过程中会采取一系列投资决策行为。为考察数字化转型对企业投资效率的影响,基于资源基础观,利用A股非金融上市公司2013—2022年的数据开展实证检验。研究结果表明,数字化转型与企业投资规模、投资效率呈显著正相关关系,数字化转型程度越高,投资效率越高。具体而言,数字化转型显著降低了企业过度投资行为的可能性。经过内生性检验、变换模型、替换解释变量等稳健性检验,结论依然具有显著性。机制分析发现,降低管理费用率、缓解委托代理问题是上述影响的作用路径。进一步分析表明,股权集中度在数字化转型影响投资效率关系中起抑制作用,数字化转型可以提升非国有企业的投资效率,对国有企业作用不显著。研究结论对企业高效实施数字化转型、优化投资决策提供经验证据。

[关键词]数字化转型;投资效率;过度投资;资源基础观;委托代理问题

一、 引言

数字经济是新一轮科技革命的产物,其发展已成为国际竞争的重点领域。随着我国数字经济稳步增长,企业需要把握数字经济发展带来的历史性机遇。数字化转型是企业数字化创新与生产发展深度融合的过程,是经济高质量发展背景下企业的必然选择[1]。数字化转型主要分为数字技术应用、商业模式创新和数字化战略三大阶段[2]。作为新的经济增长引擎,数字化转型是一项长期艰巨的任务,推进数字化转型可以提高企业竞争力,实现可持续性发展。现有文献充分探讨了数字化转型所带来的微观效应。赵宸宇等[3]围绕研发创新、人力资本、两业融合和降本增效等作用机制,探究了数字化转型对全要素生产率的影响。易露霞等[4]构建了数字化转型与企业业绩的研究框架,发现数字化转型具有良好的业绩驱动效应。还有研究发现,数字化转型可以将企业的信息和资源优化利用,降低企业信息不对称性[1],提升公司治理水平[5],加快企业的创新步伐[6],促进企业成长[7]。

资源基础理论认为,企业可持续发展的关键在于能否获取可以提升企业竞争力的独特资源[8]。数字经济时代,企业的生存很大程度上取决于如何高效地将“正确”的技术和资源放在“正确”的地方。企业为获得稀缺的、无法复制的资源,会将资金投放到新项目或者新的生产线上以扩张新市场。投资是企业获得长远发展的重要条件,是企业健康成长的动力[9]。张纯等[10]认为,高效的投资行为会助力企业的高质量发展,低效投资(如过度投资和投资不足)则会对企业价值造成严重的负面影响,最终将被淘汰。数字化转型可以帮助企业获得独特的资源,并将其转换成企业的竞争优势,理论上可以提升企业的投资效率。企业运用数字技术开发新产品、改进新服务和新商业模式,以此创造出更高的企业价值[3]。若企业忽视自身资源禀赋情况,盲目追求数字化转型,不仅无法利用数字技术赋能业务带来预期收益,反而会降低企业的投资效率。

那么,企业数字化转型成效如何,究竟会对企业的投资效率造成怎样的影响呢?由于我国企业数字化转型还处于探索阶段,数字化转型的微观效应尚未形成一致结论,仍需进一步探讨。基于此,本文将从资源基础观视角,以2013—2022年A股非金融上市公司为样本,实证考察数字化转型对企业投资效率的影响。本文的边际贡献在于:第一,从企业投资行为检验企业数字化转型的成效。数字化转型是企业可持续发展的必经之路,投资效率则与企业的经营和成长紧密相关。现有关于数字化转型影响企业投资行为的文献较少,将两者结合起来探讨有利于拓展新的研究视野,进而丰富数字化微观影响方面的文献。第二,从委托代理问题揭示数字化转型影响投资效率的机制路径,并从股权结构、产权性质方面探讨其中的差异性影响,为企业顺利实施数字化转型、实现高质量发展提供理论依据。

二、 理论分析与研究假设

1. 数字化转型与企业投资规模

数字经济时代,数字化转型是促进实体经济与数字技术融合的重要战略,必定涉及投资活动。动态能力理论认为,数字化转型需要具备感知能力、获取能力、转化能力和整合能力[11]。感知能力要求企业利用新数字技术和设备扫描外部环境,发现和创造机会[12];获取能力需要企业投入开发和商业化活动以形成新产品或服务;转化能力需要企业增强以及重新配置资源[11]。因此,企业实施数字化转型战略需要创造新资源、引进新技术,这会导致企业投资规模的扩大。此外,谭志东等[13]厘清了信息化、互联网化和数字化的边界,并建设性提出从资源论角度研究数字化转型。在资源论视角下,数字化充当了经济资源角色,数据成为独立生产要素,转化为经济资源以满足企业的业态转型。企业进行数字化转型后,可能会产生跨界融合、产业升级等战略需求,需要利用更多的经济资源,投资机会和投资需求增加,进而会增加投资支出。由此本文提出假设一:

H1:企业进行数字化转型会扩大其投资规模。

2. 数字化转型与企业投资效率

投资决策是关乎企业成长的重要行为,影响着企业的经济效益、市场地位和发展前景。20世纪70年代以来,学者们基于委托代理理论、融资约束理论、自由现金流等理论开始研究企业投资行为[14-15]。委托代理、會计信息质量、公司治理水平等因素均会对企业的投资效率产生影响,边际成本等于边际收益的完美投资机会在现实世界较少存在[16]。因此,企业的投资效率可理解为实际投资规模与理想投资状态的差值,能直接反映企业资本的运用成果[17]。企业的资本运用效果越好,投资效率则越高。资源基础观认为,企业是各种资源的集合体,其独特性是企业获取竞争优势的关键[8]。在数字经济时代,数据已经成为一种新的生产要素,企业的核心竞争力转变为数据、信息、技术、人才、创新等无形资源。依靠资本规模扩张的投资方式,已经无法适应当今瞬息万变的市场需求,反而可能会使企业陷入财务困境。企业只有提高投资效率、提升投资质量,才能应对来自市场竞争对手的挑战,在市场中占有一席之地。

企业进行数字化转型,通过投入数量可观的资金,利用数字技术加快企业的产品和技术创新,来应对市场的变化[18]。基于资源基础观视角,数字化转型会为传统生产要素赋予新的动力,催生出新的企业资源,为企业的发展和创新提供巨大可能性[19]。一方面,企业借助数字技术将生产经营信息转换成数据,通过收集、存储、处理和分析,将有价值的信息提供给利益相关者。数据资源通过技术处理转化为信息资源,推动信息要素在部门间的流动,可以快速灵活应对市场变化,促进投资决策的优化[17]。另一方面,数字技术的应用可以发挥乘数效应,通过对数据的深度解读,提炼新的有价值的信息,进一步挖掘潜在市场需求,推动商业模式转变,实现定制化生产[19]。企业数字化转型还可以提高对市场信息的搜集整合能力,把握市场行业最新动向,使产品设计、生产和营销更具创新性,获得差异化市场竞争力。此外,企业通过与物联网、大数据有机融合,可以精准把控各个生产环节,更好地权衡风险与收益,将资金配置到合理的位置,以实现精细化投资。因此,数字化转型可以提高企业的资本运用效果和投资效率。基于上述分析,本文提出假设二:

H2:数字化转型会提高企业的投资效率。

3. 数字化转型与过度投资

委托代理问题以及大股东控制是企业出现过度投资的主要原因[14]。委托代理问题的存在,加上缺乏有效的治理结构,导致实际经济活动中普遍存在低效投资行为。Jensen[15]指出,经理层与股东间的代理问题容易导致企业的过度投资行为。当存在大股东控制时,大股东可能会利用资产转移、关联交易等途径挤占中小股东的利益,企业过度投资的可能性也会相应提高[20]。企业数字化转型可以增加业务透明度,简化组织层级,明确决策流程,加强职能部门之间的良性沟通[21]。在传统组织结构中,企业总部与终端用户之间隔着冗余的层级,加上大股东控制可能存在决策不透明、操作空间大等问题,使企业不能及时响应市场需求。数字化转型可以将多层级的组织结构扁平化、网络化,取消大量中间层级,加强对大股东和管理层的监管,缓解委托代理问题。这有助于企业更加高效地了解用户需求,削弱管理者和控股股东对企业投资决策的干扰,提高预测能力。因此,本文提出假设三。

H3:数字化转型能够抑制企业的过度投资行为。

三、 研究设计

1. 样本与数据

本文选取2013—2022年A股非金融上市公司数据为初始研究样本,并进行了如下处理:(1)剔除ST、*ST、PT股公司样本;(2)剔除上市不满一年、已经退市或被暂停上市的样本;(3)剔除数据缺失严重的样本;(4)对连续型变量进行1%和99%分位上缩尾处理,减少极端值对实证结果的干扰。本文共获得27072个样本量,使用的数字化转型指标、上市公司基本特征和财务数据均来自CSMAR数据库。

2. 变量说明

(1)被解释变量:投资效率(Inv)

本文聚焦企业数字化转型对投资效率的影响,采用目前较多学者認可的Richardson投资模型计算投资效率[22]。具体计算方法见模型(1)。

InvNewt=α+β1Growtht-1+β2Levt-1+β3Casht-1+β4 Aget-1+β5Sizet-1 +β6Rett-1+β7InvNewt-1+∑Year+∑Industry+ε (1)

其中,InvNewt为第t年新增投资支出,Growtht-1为第t-1年的成长机会,Levt-1为第t-1年的财务杠杆率,Casht-1为第t-1年的现金流状况,Aget-1为第t-1年的公司年龄,Sizet-1为第t-1年的资产规模,Rett-1为第t-1年的股票收益率,InvNewt-1为第t-1年的新增投资支出,∑Year和∑Industry分别表示年份及行业虚拟变量,ε为残差。各变量衡量具体见表1。

利用模型(1)进行分年度分行业OLS回归,得到的拟合值即企业正常投资支出水平。残差绝对值为企业的投资效率(Inv),残差为正属于过度投资(over_Inv),残差为负属于投资不足(under_Inv)。残差绝对值越大,非效率投资程度越大,投资效率越低。

(2)核心解释变量:企业数字化转型(DTScore)

数字化转型是一个系统转型过程,覆盖的技术种类和行业领域非常广泛。本文借鉴吴非等[1]对企业数字化转型定量测度的研究思路,利用企业年报数字化特征词进行刻画。企业年报能体现整体的战略方向和核心管理层推崇的经营理念,作为数字经济时代的重大战略,管理者会将企业数字化转型相关要点体现在企业年报中。CSMAR建立了中国数字经济数据库,为研究上市公司数字化提供了便利。本文使用CSMAR上市公司数字化特征词词频统计数据,选取底层数字技术中人工智能技术、区块链技术、云计算技术和大数据技术四大维度以及数字应用层面指标,利用熵值法构造数字化转型评价指数,对这五大指标进行权重计算,最后加权求和的综合得分即为企业数字化转型程度。得分越高,则表示企业数字化转型程度越高。

(3)控制变量

本文参考李万福等[9]、Biddle等[23]的研究,控制如下变量:公司规模、上市年限、资产收益率、财务杠杆率、管理层持股比例、独立董事占比、两职合一、所有权性质。变量的具体说明和测度方法参见表1。

3. 模型构建

为了考察数字化转型对企业投资效率的影响,本文以投资规模、投资效率、过度投资、投资不足为被解释变量建立以下模型,采用多维固定效应进行估计。

InvNewi,t=α0+α1DTScorei,t+α2Controlsi,t+∑Industry+∑Year+εi,t (2)

Invi,t=α0+α1DTScorei,t+α2Controlsi,t+∑Industry+∑Year+εi,t (3)

over_Invi,t/under_Invi,t=α0+α1DTScorei,t+α2Controlsi,t+∑Industry+∑Year+εi,t (4)

其中,模型(2)考察数字化转型是否影响了企业的投资规模,InvNewi,t为企业i第t年的新增投资支出,DTScorei,t 是企业i第t年的数字化转型程度,Controlsi,t是企业层面的控制变量。模型(3)和模型(4)分别检验数字化转型对企业投资效率、过度投资和投资不足的影响。模型(3)中使用模型(1)中的残差绝对值(Invi,t)进行回归分析,模型(4)使用按残差值符号分组的过度投资(over_Inv)和投资不足(under_Inv)进行回归分析。此外,本文模型均控制了行业及年份固定效应,且回归结果均进行了企业层面的聚类稳健标准误处理。

四、 实证结果与分析

1. 描述性统计

表2为样本描述性统计结果。新增投资支出(InvNew)的总方差为17.563,最大值为22.737,最小值为-20.988,可以看出不同企业不同时期的投资规模差异显著。投资效率(Inv)的最大值为0.302,最小值为0,该值越大,投资效率越低,表明企业间的投资效率存在较大差异。值得注意的是,样本中过度投资(over_Inv)的观测值为10593,投资不足(under_Inv)的观测值为16479,说明我国上市公司中投资不足情况较为普遍,其中过度投资样本的均值为0.047,则说明样本中过度投资的程度更高。数字化转型(DTScore)的最大值为0.085,最小值为0,均值仅为0.006,说明目前我国上市公司数字化转型两级分化严重,数字化转型程度还有较大的提升空间。管理费用率(MgCt)最大值高达0.527,最小值仅为0.008,反映出企业间经营管理水平的差异。

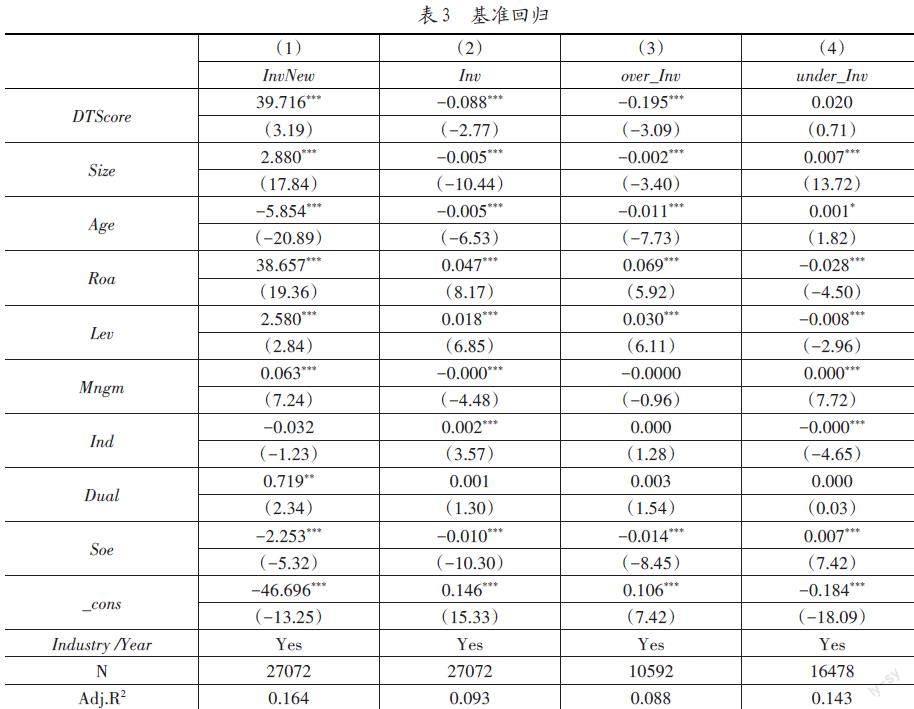

2. 基准回归分析

表3展示了数字化转型与企业投资的固定效应回归结果。列(1)为数字化转型与企业投资规模的回归结果,其相关系数为39.716,在1%水平上显著。该结果显示数字化转型与当年的新增投资支出存在显著正相关关系,即企业数字化程度提高,投资支出规模也相应扩大,证实了假设H1。由列(2)可以看出,数字化转型与企业投资效率的估计系数为-0.088且通过了1%的显著性检验,这表明数字化转型与投资效率显著正相关,数字化程度越高,投资效率越高。由此,假设H3得到验证。在列(3)中,数字化转型与过度投资的回归系数为-0.195,且仍在1%水平下显著,表明存在过度投资的可能性时,数字化转型程度会有效抑制企业的过度投资行为。

在列(2)列(3)的回归结果中,公司规模、上市年限分别与投资效率、过度投资均呈现显著负相关关系,规模越大越成熟的企业,其非效率投资的可能性越低。资产收益率与投资效率和过度投资的回归系数显著为正,表明盈利能力较好的公司很有可能扩大投资规模,造成过度投资行为,进而降低投资效率。由列(4)的估计结果可知,数字化转型与投资不足的系数为正且不显著,表明在符合投资不足情况时,企业数字化转型并未对投资不足行为造成有效影响。

3. 稳健性检验

(1)排除宏观经济影响

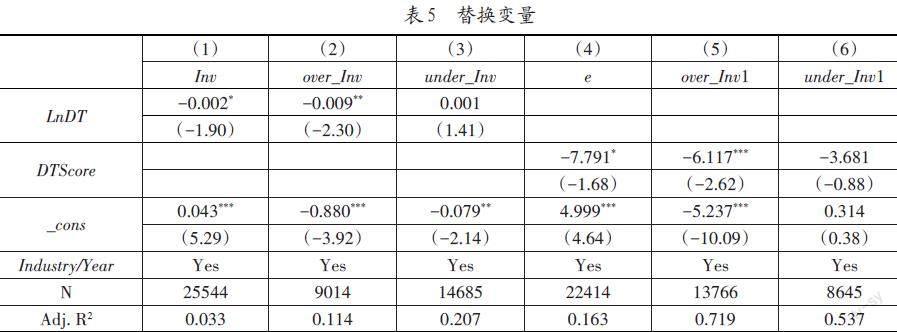

2013年被称为大数据元年,因此本文基准回归中选取的样本时间跨度为2013—2022年。企業投资行为会不可避免地受到宏观经济环境的影响,2020—2022年的新冠疫情对我国经济造成冲击,企业经营陷入困境,投资行为更为谨慎,甚至可能出现无新增投资情况。因此,本文剔除了2020年及以后的样本,回归结果见表4列(1)和列(2)。考虑到2014年下半年至2015年我国股市大动荡,企业所处的经济大环境恶劣,可能会影响企业的投资行为决策,因此剔除2015年及以前的样本。表5列(3)和列(4)为剔除2015年股灾的回归结果,可以看出数字化转型与投资效率以及过度投资显著负相关,结果与上文基本保持一致。

(2)替换核心解释变量

为保证结果稳健性,将基准回归中数字化转型指标细分到底层数字技术(ABCD)层面,对细分指标进行求和取对数处理,由此得到企业数字技术应用程度指标(LnDT)。然后代入模型(3)和模型(4)重新进行回归,估计结果如表5列(1)至列(3)所示,投资效率与过度投资的回归系数依然显著为负,研究假设得到验证。

(3)更改投资效率计算模型

本文更换了企业投资效率的计算模型,参照Biddle等[23]投资模型来衡量企业预期投资水平。对该模型进行分年份分行业回归,模型残差项的绝对值代表投资效率,绝对值越大,则投资效率越低。InvNewt+1为t+1年的新增投资支出,Salesgrowth为第t年的销售收入增长率。

InvNewi,t+1=β0+β1×Salesgrowthi,t+∑Industry+∑Year+εi,t+1 (5)

计算出投资效率后,再次与数字化转型指标进行回归。由表5列(4)、列(5)和列(6)可以看出,投资效率与企业数字化转型在至少10%水平上显著负相关,过度投资在1%水平上显著为负,再次验证了本文假设。

(4)工具变量法

企业数字化转型程度与投资效率之间可能存在互为因果关系,以及不可避免地遗漏其他影响投资效率的变量。为减少模型内生性问题的存在,需要利用工具变量法进一步进行检验。工具变量法需具备相关性和外生性两个要求。地区层面的数字化发展水平以及制造业不同细分行业的数字化发展水平存在一定差异,企业的数字化程度会受到所处具体行业和地区的影响,而地区行业层面的数字化发展状况并不会直接影响微观企业的投资活动[24]。据此,本文选取按行业与地区分类的数字化程度均值(Mean_DT)、以及企业数字化程度与行业均值差额的三次方(Diff_DT)作为工具变量[25]。表6汇报了两阶段最小二乘法的估计结果。第一阶段的回归结果中,Mean_DT和Diff_DT两个工具变量与核心解释变量数字化转型均在1%水平上显著正相关,说明地区行业层面的数字化与企业数字化之间存在显著的正向关系,工具变量具有合理性。第二阶段显示,数字化转型的回归系数分别在1%和10%的水平上显著为负。C-D Wald F统计量大于在10%显著水平上的Stock-Yogo临界值(16.38),表明不存在弱工具变量问题。K-P rk LM统计量均在1%水平上显著,不存在识别不足问题。在控制内生性问题后,数字化转型程度仍对投资效率、过度投资具有显著的优化作用,增强了结论的稳健性。

4. 机制分析

由上述实证结果可知,企业数字化转型可以扩大投资规模、提高投资效率、抑制过度投资行为。基于此,本文将探究上述影响的作用路径。代理冲突是企业出现投资效率低下和过度投资的重要原因。由于管理层与公司股东的目标不一致,在缺乏有效监督的情况下,管理层为追求自身利益最大化,更愿意在职消费或是构建商业帝国[32],从而导致投资过度行为,降低企业投资效率。

一方面,数字化转型可以优化组织管理方式,减少中间环节,使业务流程趋于透明化。这有利于扩大信息和知识的内部交流和传输,减少管理人员的干预,提升公司的治理效率。另一方面,数字技术还可以实现智能化监管,增强各方互相制衡的治理能力,提高董事会、监事会监督职能的履行能力,为有效制约管理层提供技术手段,从而缓解委托代理问题,降低代理成本。因此,数字化转型可以通过缓解代理问题、降低代理成本对企业投资行为发挥作用。本文选用管理费用率(MgCt)衡量代理成本,并建立如下模型进行检验。管理费用是管理部门产生的与企业经营有关的费用,其中很大一部分指管理人员薪酬,管理费用率可以用来衡量企业的代理成本、监督成本以及管理层过度在职消费成本[26]。

Invi,t /over_Invi,t =α0+α1DTScorei,t+α2Controlsi,t+∑Industry+∑Year+εi,t (6)

MgCti,t=α0+α1DTScorei,t +α2Controlsi,t+∑Industry+∑Year+εi,t (7)

Invi,t /over_Invi,t =α0+α1DTScorei,t +α2MgCti,t+α3Controlsi,t+∑Industry+∑Year+εi,t (8)

表7为代理成本机制的检验结果。由列(2)和列(5)可知,在总样本和过度投资样本中,数字化转型与管理费用率显著负相关(回归系数均1%统计水平上显著),说明企业数字化转型程度的加深会逐渐降低管理费用率。列(3)和列(6)为加入数字化转型和管理费用率的检验结果。由表7可知,数字化转型与投资效率、过度投资的回归系数均在1%水平上显著为负,且管理费用率的回归系数显著,表明数字化转型能降低代理成本,增强组织管理能力,优化企业投资行为。

5. 进一步分析

(1)基于股权集中度

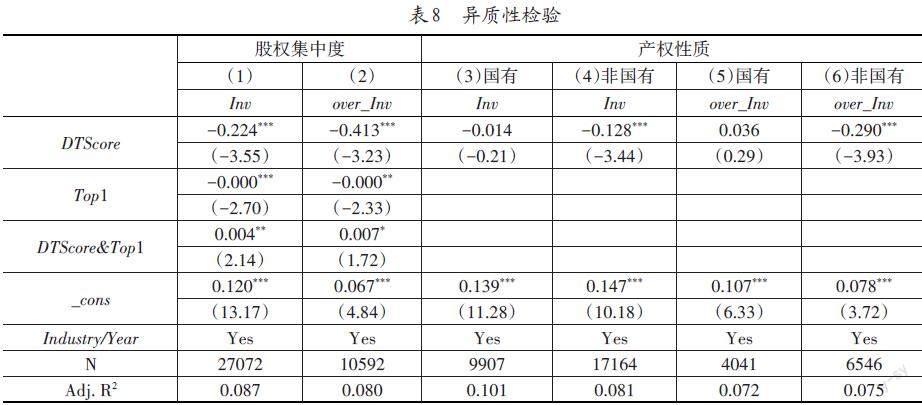

股权制衡是公司治理的重要因素,其会对企业内部投资决策产生重要影响。当股权集中度处于较高水平且缺乏监督保护机制时,大股东的控制权较大,其行为无法被约束,可能会谋取控制权私人收益[27]。处于控股地位的大股东可以通过低效投资、关联交易、资产转移等获取私人收益。当企业存在大股东控制时,企业出现过度投资行为的可能性大大提高[20]。由于我国企业股权集中度存在较大差异,面对同样的市场投资环境时,不同股权结构企业的投资决策可能会产生不同效果,因此有必要研究不同股权结构下,企业数字化转型对其投资效率的影响。

在表7模型(3)和模型(4)中引入股权集中度,以及数字化转型与股权集中度的交互项,并以第一大股东持股比例(Top1)作为代理变量,估计结果如表8列(1)和列(2)所示。数字化转型与投资效率、过度投资的系数均显著为负,交互项的系数均显著为正,说明股权集中度削弱了数字化对投资效率和过度投资的积极影响。在相对集中的股权结构下,股权制衡程度越高,数字化转型优化企业投资行为的作用效果就越好,而若股权集中度高到一定程度,大股东行为无法受到制衡,数字化转型的积极效应相应弱化。

(2)基于产权性质

考虑到我国企业产权属性具有特殊性,对于不同产权性质企业,数字化转型的作用可能存在差异。表8列(3)至列(6)为分产权性质的估计结果。非国有企业中,数字化系数均在1%水平上显著。而在国有企业中,数字化对投资效率和过度投资不显著。可能的原因是,大型国有企业投资行为受到多方面制约,加之管理体制缺乏靈活性,难以对市场变化做出及时调整。不同于民营企业自负盈亏的属性,国有企业的特殊地位及职责,使其偏向于在现有模式下进行低效投资。非国有企业则须以市场为导向及时调整决策以适应市场变化,因此数字化转型的提升作用较为显著。

五、 结论与建议

本文基于资源基础观视角,利用我国A股非金融上市公司2013—2022年的数据,探究了数字化转型与企业投资效率的关系。研究发现,数字化转型程度越高,企业投资规模越大。数字化转型能显著提升企业的投资效率,有效抑制过度投资行为。在进行一系列稳健性检验后,结果仍然成立。机制分析表明,数字化转型可以降低代理成本、提高管理效率,进而对企业投资产生积极影响。本文还基于股权差异、产权性质进行了异质性分析,结果表明,股权集中度会削弱数字化转型对投资效率的影响,数字化转型对非国有企业投资效率的促进作用更为显著,对国有企业作用不显著。

基于上述研究结论,本文提出如下建议:第一,企业应运用好数字化转型优势,优化资源配置和组织结构,完善监督保障机制,提升投资效率和企业价值。委托代理问题导致企业无法获得最优投资,而股权集中度高的企业会有更强的过度投资倾向。企业数字化转型可以实现信息共享、填补数据鸿沟,帮助企业实现透明化管理,缓解代理问题,从而优化企业投资行为。第二,政府应积极推动数字化转型进程。数字化转型是我国产业革命中实现弯道超车的重要战略,对企业高效运营和可持续发展具有强有力的促进作用。政府有关部门应引导企业加快数字化转型,加强数字经济建设和专项资金扶持力度,充分发挥数字化的提质增效作用,提高国际市场竞争力。第三,应加强数字化转型的治理效应。国有企业事关国家安全和国民经济命脉,数字化转型对非国有企业投资效率的影响显著,但对国有企业影响不显著。因此,国有企业要加大改革力度,尽快落实数字化转型,利用数字技术提升企业内部管理效率,提高投资效率,从而实现自身高质量发展。

参考文献:

[1] 吴非,胡慧芷,林慧妍,等.企业数字化转型与资本市场表现——来自股票流动性的经验证据[J].管理世界,2021,37(7):130-144.

[2] Verhoef P C, Broekhuizen T, Bart Y, et al.Digital Transformation:A Multidisciplinary Reflection and Research Agenda[J].Journal of Business Research,2021(122):889-901.

[3] 赵宸宇,王文春,李雪松.数字化转型如何影响企业全要素生产率[J].财贸经济,2021,42(7):114-129.

[4] 易露霞,吴非,徐斯旸.企业数字化转型的业绩驱动效应研究[J].证券市场导报,2021(8):15-25.

[5] 韦谊成,刘小瑜,何帆.数字化转型与公司治理水平研究——来自A股主板上市公司的经验证据[J].金融发展研究,2022(3):18-25.

[6] 傅颖,徐琪,林嵩.在位企业流程数字化对创新绩效的影响——组织惰性的调节作用[J].研究与发展管理,2021,33(1):78-89.

[7] 倪克金,刘修岩.数字化转型与企业成长:理论逻辑与中国实践[J].经济管理,2021,43(12):79-97.

[8] Wernerfelt B.A Resource-based View of the Firm[J].Strategic Management Journal,1984,5(2):171-180.

[9] 李万福,林斌,宋璐.内部控制在公司投资中的角色:效率促进还是抑制?[J].管理世界,2011(2):81-99.

[10] 张纯,吕伟.信息披露、信息中介与企业过度投资[J].会计研究,2009(1):60-65+97.

[11] Teece D J.Explication Dynamic Capabilities:the Nature and Microfoundations of(Sustainable) Enterprise Performance[J].Strategic Management Journal,2007,28(13):1319-1350.

[12] Helfat C E,Raubitschek R S.Dynamic and Integrative Capabilities for Profiting from Innovation in Digital Platform-based Ecosystems[J].Research Policy,2018,47(8):1391-1399.

[13] 譚志东,赵洵,潘俊,等.数字化转型的价值:基于企业现金持有的视角[J].财经研究,2022,48(3):64-78.

[14] 李远勤,郭岚,张祥建.企业非效率投资行为影响因素的前沿研究综述[J].软科学,2009,23(7):124-129.

[15] Jensen M C.Agency Costs of Free Cash Flow, Corporate Finance and Takeovers[J].American Economic Review,1986(76):323-329.

[16] 颜忠宝,张跃化,赵峰,等.货币政策不确定性、央行言辞沟通与企业投资效率——兼论“双支柱”调控的有效性[J].金融评论,2023,15(2):67-90.

[17] 刘亦文,谭慧中,陈熙钧,等.数字经济发展对实体经济投资效率提升的影响研究[J].中国软科学,2022(10):20-29.

[18] Tiwana A, Konsynski B, Ashley A B.Research Commentary: Platform Evolution:Coevolution of Platform Architecture, Governance,and Environmental Dynamics[J].Information Systems Research,2010,21(4):675-687.

[19] 戚聿东,蔡呈伟.数字化对制造业企业绩效的多重影响及其机理研究[J].学习与探索,2020(7):108-119.

[20] Goergen M, Renneboog L.Investment Policy, Internal Financing and Ownership Concentration in the UK[J].Journal of Corporate Finance,2001,7(3):257-284.

[21] 戚聿东,肖旭.数字经济时代的企业管理变革[J].管理世界,2020,36(6):135-152.

[22] Richardson S.Over-investment of Free Cash Flow[J].Review of Accounting Studies,2006(11):159-189.

[23] Biddle G, Hilary G, Verdi R S.How Does Financial Reporting Quality Relate to Investment Efficiency?[J].Journal of Accounting and Economics,2009(81):112-131.

[24] 王桂军,李成明,张辉.产业数字化的技术创新效应[J].财经研究,2022,48(9):139-153.

[25] 宋德勇,朱文博,丁海.企业数字化能否促进绿色技术创新?——基于重污染行业上市公司的考察[J].财经研究,2022,48(4):34-48.

[26] 魏志华,王孝华,蔡伟毅.税收征管数字化与企业内部薪酬差距[J].中国工业经济,2022,408(3): 152-170.

[27] Johnson S,La Porta R,Lopez-de-Silanes F,et al.Tunneling[J].The American Economic Review,2000,90(2):22-27.

基金项目:江苏高校哲学社会科学研究重大项目“江苏链主企业商业信用融资问题研究”(项目编号:2022SJZD008);江苏高校哲学社会科学(党的二十大精神)专题研究课题“中国式现代化视域下专精特新企业融资约束问题破解研究”(项目编号:SJZT202314)。

作者简介:于波(1974-),男,博士,南京信息工程大学商学院教授、江北新区发展研究院研究员,研究方向为金融与财务治理;刘璐(1998-),女,硕士,南京信息工程大学商学院硕士研究生,研究方向为金融与财务治理。

(收稿日期:2023-05-18 责任编辑:苏子宠)