新三板挂牌体育企业财务风险预警研究

2024-01-01孔时雨

摘要:新三板挂牌体育企业在体育产业中扮演着重要角色,是推动体育产业高质量发展的关键主体。采用Z-score模型对 2018—2022 年新三板挂牌的体育企业财务状况进行财务风险预警分析,发现:该类企业在资产流动能力、盈利能力和累计获利能力等方面较为薄弱;体育中小企业资产结构相对稳定;不同类型的体育企业在Z-score评估中呈现出明显差异。应完善现代企业制度并强化内部控制,构建有效的财务风险预警体系,从而推动体育企业健康持续发展。

关键词:新三板;体育中小企业;Z-score模型;风险预警

中图分类号:F832.51 文献标识码:A DOI:10.12186/2024.02.008

文章编号:2096-9864(2024)02-0067-06

近年来,新三板市场作为我国资本市场的一支新兴力量,在拓展体育中小企业融资渠道、完善资本构成、消除发展障碍等方面发挥着关键作用;同时,也有助于体育中小企业通过兼并收购、资本运作等方式进行整合重组,进而实现体育行业集中度的提升。这种集中度的提升有助于企业更有效地应对市场竞争和变化,促进整个体育产业的健康发展。

然而,随着市场竞争的加剧和经营环境的不断变化,企业在经营中面临着多样化的财务风险,包括市场波动、资金流动性问题和经济不确定性等。新三板企业大多为中小微企业,其生产经营状况具有较强的不确定性,也容易发生各类财务风险事件。在这种情况下,财务风险预警分析作为一种前瞻性的管理手段,通过对企业相关经营信息进行收集分析,从结果导向分析所面临的财务风险,挖掘其原因并形成防范措施,具有发现潜在问题、提前干预和降低风险发生概率的作用。

本文拟以Z-score模型为基础,通过对新三板挂牌体育企业的财务状况进行全面、客观的研究,以及识别其潜在的经营问题,提出增强新三板挂牌体育企业财务风险预警能力的建议,以推动体育企业持续健康发展。

一、文献综述

1.财务风险预警模型研究

在财务风险预警模型方面,国内外众多学者针对企业财务风险预警的研究日趋成熟。1966年,W.H.Beaver[1]提出的财务风险预警的单变量模型是一个重要起点,该模型通过长期观察个别关键性的财务比率可以预测企业面临的危机状况。尽管该方法相对简便,但经常出现对同一公司使用不同指标导致不同结论的现象。鉴于该单变量模型的缺陷,E.Altman[2]于1968年提出了Z-score财务风险预警模型,相比于单变量模型,该多变量模型能够更加综合、全面地预测财务风险,具有简单、操作方便、精度高等优点,因此在实践中得到广泛应用。D.Martin[3]和J.Ohlson[4]运用Logistic模型进行财务风险预测,该方法使财务预警得到重大改进,克服了传统研判过程中的许多问题。然而,Logistic模型对计算的要求较高、过程复杂、牵涉到多个近似估算过程,这在一定程度上影响了其预测的准确性[5]。

我国针对财务预警的研究起步较晚,其中多变量预警模型中的Z-score模型使用较为广泛。1996年周首华等[6]建立了F分数模型,在Z-score模型的基础上引入了现金流量比率,预测准确度高达70%。然而,该模型也存在一定缺陷,即未考虑不同行业间的财务指标差异。鉴于此,陈静[7]运用单变量分析和多元判定分析方法对ST和非ST公司进行研究,表现出较好的预测效果,但在运用中仍存在局限性。刘开瑞等[8]则通过Z-score模型的构建,并引入F分数模型作为修正手段,进一步完善了财务预警模型。随后,许多学者将该模型应用至不同的行业:许敏敏等[9]选择Z-score模型对2011—2013年多家财产保险公司的财务状况进行预警研究,发现模型Z值与实际较为吻合;黄雅琦[10]以华谊兄弟传媒集团为例,展开深入分析,最终量化风险并评级,达到了90%以上的准确率;郑冰婵等[11]通过Z-score模型对医药行业财务风险进行测定,结果表明该模型对河北省医药上市公司财务风险预警具有适用性。随着计算机技术的进步,一些学者也开始利用计算机构建财务风险预警模型,神经网络预警模型应运而生。国内学者[12-14]通过研究指出,神经网络模型在财务风险预警方面具有较强的预测性。然而,作为模拟人类神经元的一种高度复杂的非线性动力学习系统,其对计算的高要求和构建的复杂性,使得其在实际应用中也存在一定的难度。

2.财务风险预警指标研究

在财务风险预警指标研究方面,目前主流的财务预警指标是公开财务要素指标。杨利红等[15]使用反映企业四大经营能力的15个财务指标构建财务风险评价指标体系,认为这些指标能够较好地预警企业可能出现的财务风险。K.Jozica等[16]研究发现,企业的运营能力通过影响企业经营状况对企业风险产生影响,因此运营能力可以作为企业财务风险的预警指标。G.Tedeschi等[17]研究发现,股东权益净利率可以应用于财务风险预警,能够体现企业的盈利能力。石先兵[18]基于财务预警指标功能与选取原则,利用非参数检验方法筛除了不符合显著性差异标准的财务指标,最终选取了速动比率、流动比率、长期负债权益比率等11项财务要素指标来综合全面反映公司的财务状况。

然而,宋彪等[19]的研究发现,财务信息往往存在滞后性、灰色性和短期性的弊端。随着对企业财务风险预警研究的不断深入,一些学者逐渐开展了非财务变量的预警有效性研究。李鸿禧等[20]以中小企业为研究对象,选取偿债能力、盈利能力等财务因素,并加入公司治理、宏观环境等非财务因素,从而提高了预警精度,且认为盈利能力、公司治理水平是对中小企业财务风险预警最显著的指标。张友棠等[21]运用融资期限、融资结构、营运能力、市场因素、公司治理和审计师特征等维度来构建风险预警模型,研究发现财务和非财务指标相结合能够提升融资风险预警的准确性,且加入融资期限、融资结构、营运能力和内部治理水平指标能够显著增强风险预警的准确性。也有学者提出,尽管非财务指标被证明具有一定的预警有效性,但其数据获取难度较大、缺乏衡量标准,导致财务预警的敏感程度较差[19],因此利用非财务指标进行预警的判别率有限。

综上,在财务风险预警模型方面,学者们展开了深入多样的研究,为本文提供了基础铺垫和研究思路,但现有文献对于新三板挂牌体育企业的财务风险预警这一细分领域的研究相对有限。基于以上分析,本文的边际贡献体现在:首先,丰富新三板挂牌企业的财务风险预警文献,为该领域的学术研究提供新视角。其次,从新三板挂牌体育企业的角度对其财务风险的预警进行系统研究,不仅有助于更深入全面地理解体育企业财务风险的本质,同时也为体育企业建立更为综合有效的财务风险预警模型提供理论支持。再次,选取不同类型的新三板挂牌体育企业进行研究,可为财务风险预警的精准实施提供参考,为相关从业者与政府部门提供可行性建议。

二、研究设计

1.样本选择与数据来源

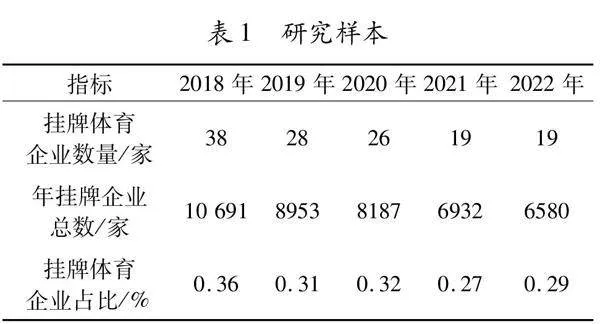

本文选择2022年12月31日前挂牌新三板的6580家企业作为初始样本。根据研究目的和企业特点,按照《新三板挂牌公司管理型分类标准》对初始样本中的企业进行分类,筛选出19家体育类企业,筛除因经营不善停牌的企业后,最终确定研究对象为18家体育类企业。数据来源于全国中小企业股份转让系统网站公开披露的企业财务数据。最终样本情况见表1。

由表1可知,2018—2022年在新三板挂牌的体育类企业数量整体呈现逐年下降态势,在当年挂牌的企业总数中占比较低。根据企业发布的数据报告,企业终止挂牌的原因各异,绝大多数为主动摘牌,多数企业摘牌的原因为配合企业战略调整、企业盈利水平不足导致的无法满足挂牌标准、降低挂牌成本等。

2.研究方法

(1)文献资料法。本文通过中国知网、新三板中小企业股份转让系统等获取数据和资料,并对相关资料进行整理分析,为本研究提供理论基础。

(2)统计分析法。本文以新三板挂牌的体育企业为研究对象,选取Z-score财务风险预警模型对公司的财务风险预警进行综合分析。

Z-score模型通过使用多个变量来预测企业的财务风险状态。对于上市企业而言,Z-score 模型的判别函数为:

Z=1.2X1+1.4X2+3.3X3+0.6X4+0.999X5

其中,X1表示营运资本除以资本总额,反映了企业资产的变现能力和规模特征;X2表示留存收益除以资产总额,反映了企业的盈利能力;X3表示息税前利润除以资产总额,反映了企业全部资产的获利能力;X4表示股东权益市场价值总额除以负债总额,反映了企业的财务结构;X5表示销售收入除以资产总额,即总资产周转率,反映了企业的营运能力。

由于本文的研究对象是新三板挂牌企业而非上市企业,因此我们选择采用相应的修正模型来进行分析。修正后的模型为:

Z=6.56X1+3.26X2+6.72X3+1.05X4

其中,X1、X2和X3的含义与上述相同。由于该修正模型针对的是非上市的一般私营企业,因此X4的计算方式略有不同,即股东权益账面价值除以债务总额账面价值。修正模型的判断准则为:Zlt;1.23,表示破产区;1.23≤Zlt;2.9,表示灰色区;Z≥2.9,表示安全区。

修正模型的Z得分主要用于预测私营企业未来1—2年内破产的可能性,Z得分越高对企业越有利。

三、Z-score财务预警模型分析

根据前文所述的Z-score修正模型,我们计算出2018—2022年各企业的Z值,具体见表2。Z值大于临界值2.9,表示新三板挂牌企业的经营状况良好,极少可能面临破产风险,我们将其标记为A。Z值介于1.23~2.9,说明企业处于灰色地带,经营前景不甚乐观,我们将其标记为B。Z值小于1.23,则意味着企业的经营状况不佳,有可能面临破产危机,我们将其标记为C。由表2可知,综合2018—2022年的Z值数据,我们选取的18家企业中有多数企业Z值小于临界值1.23,且Z为负值情况较多。仅有7家企业的Z值大于2.9,经营状况良好,破产风险较小,它们分别是三利达、中奥体育、新赛点、威腾体育、建华中兴、润元户外,以及龙狮篮球,这些企业多为体育组织或体育用品制造行业。数据反映出多数新三板挂牌体育中小企业面临危机。从模型的因子数据来看,X1、X2和X3两组数据中的负数占比较大,说明整体上研究对象企业的资产流动能力、盈利能力和累计获利能力还有待提升。而X4这组数据则相对理想,几乎全部大于0,说明近年来新三板挂牌企业的资产结构比较稳定,且债权人对股东所投资资金的保障程度较高。

根据《新三板挂牌公司管理型分类标准》,可将18家企业分为体育组织、体育器材与配件制造、体育用品与器材零售、体育咨询服务、体育教育、体育场馆六类。其中,体育组织企业4家;体育器材与配件制造企业8家,在样本中占比最高;体育用品与器材零售企业2家;体育咨询服务企业2家;体育教育企业1家;体育场馆企业1家。通过对各类别企业的Z值进行分析,可以发现体育器材与配件制造和体育咨询服务类企业的Z值较高,而体育组织、体育教育和体育场馆类企业的Z值情况不太理想,破产风险较高。

四、结论与建议

1.主要结论

本研究聚焦于2018—2022年的新三板挂牌体育企业,通过Z-score财务预警模型对其资产流动能力、盈利能力、累计获利能力和资产结构进行综合评估,得出的主要结论如下。

其一,在财务状况方面,新三板挂牌体育企业资产流动能力、盈利能力和累计获利能力较弱,表明新三板挂牌体育企业存在一定的财务风险。这可能源于多方面的因素,其中主要是管理层对企业流动性和盈利能力的控制不足或企业正面临潜在的融资约束问题。

其二,在资产结构稳定性方面,尽管财务指标未能达到理想水平,然而其资产结构相对稳定。原因可能在于新三板挂牌体育企业普遍倾向采用保守型资产结构,以流动资产为主,具有低风险、低收益的特点。

其三,在不同类型企业差异方面,不同类型的体育企业在Z-score评估中呈现出明显差异:体育器材与配件制造和体育咨询服务类企业的Z值相对较高;而体育组织、体育教育和体育场馆类企业的Z值不太理想,面临较高的破产风险。

2.对策建议

在政府层面,一方面,应建立健全体育中小企业融资的长效机制,积极引导和规范外部资金投资体育产业。为此,可建立更加透明和规范的融资渠道,为体育企业提供更多融资选择,从而提高中小体育企业的融资效率并降低融资成本。另一方面,应通过充分发挥补助的作用,降低体育企业的运营成本。具体而言,可以制定系列政策措施,包括提供减税降费政策、推出贴息政策,以及在各类社会保险费和住房公积金等方面给予相应的延长缓缴期限等。

在体育中小企业层面,其一,应及时关注行业动态和政策变化,及时把握行业趋势并调整战略规划,以最大化投入产出效益。其二,应完善现代企业制度并强化内部控制。可通过明确财务流程、建立会计核算制度等方式,确保财务信息的真实性和准确性;建立有效的授权和审批机制,明确各岗位职责,以防范内部不当行为;定期进行内部审计,发现并及时纠正潜在的财务问题,以提高内部管理效能。其三,应构建有效的财务风险预警体系。可利用大数据平台,创建财务数据的实时监控系统,并设定相应的预警指标,以深入挖掘和分析财务风险预警信息;构建财务风险评估模型,通过数据分析和模型预测,提前识别潜在的财务问题;同时,可聘请专业的财务风险管理团队,负责监测和应对风险,确保企业在财务方面能够迅速做出反应,提高财务预警能力。

参考文献:

[1]BEAVER W H.Financial ratios as predictors of failure,empirical reseach in accounting:Selected studies[J].Journal of Accounting Research,1966:179-199.

[2]ALTMAN E.Financial ratios,discriminant analysis and the prediction of corporate bankruptcy[J].Journal of Finance,1968,23(4):589-609.

[3]MARTIN D.Early waning of bank failure:Alogistic regressionapproach[J].Journal of Banking and Finance,1977(10):249-276.

[4]OHLSON J.Financial ratios and the probabilistic prediction of bankruptcy[J].Journal of Accounting Research,1980(9):109-131.

[5]张璟龙.公司财务风险预警文献综述[J].中国市场,2021(36):12-14.

[6]周首华,杨济华,王平.论财务危机的预警分析:F分数模式[J].会计研究,1996(8):8-11.

[7]陈静.上市公司财务恶化预测的实证分析[J].会计研究,1999(4):31-38.

[8]刘开瑞,弥莹.上市公司财务预警Z-score模型应用及修正:以“香梨股份”为例[J].技术与创新管理,2010,31(6):710-713.

[9]许敏敏,王紫玥,徐徐.基于Z-score模型的财产保险公司财务预警研究[J].商业会计,2016(5):38-41

[10]黄雅琦.基于Z-score模型的上市公司财务风险预警研究:以华谊兄弟为例[J].北方经贸,2021(9):138-140.

[11]郑冰婵,张娜,钱桂洋.基于Z-score模型的河北省医药上市公司财务风险预警研究[J].现代营销(下旬刊),2023(3):141-143.

[12]杨保安,季海,徐晶,等.BP神经网络在企业财务危机预警之应用[J].预测,2001(2):49-54,68.

[13]杨淑娥,王乐平.基于BP神经网络和面板数据的上市公司财务危机预警[J].系统工程理论与实践,2007(2):61-67.

[14]杨贵军,杜飞,贾晓磊.基于首末位质量因子的BP神经网络财务风险预警模型[J].统计与决策,2022,38(3):166-171.

[15]杨利红,陈琦,邓敏.LD集团财务风险评价及其预警研究[J].财会月刊,2017(35):72-79.

[16]JOZICA K,ROSLYN R,MIKE R.Economic abuse between intimate partners in Australia:prevalence,health status,disability and financial stress[J].Australian and New Zealand Journal of Public Health,2017,41(3):269-274.

[17]TEDESCHI G,CACCIOLI F,RECCHIONI C M.Taming financial systemic risk:Models,instruments and early warning indicators[J].Journal of Economic Interaction and Coordination 2020,15(12):1-7.

[18]石先兵.基于PCA-SVM的企业财务危机预警模型构建[J].财会通讯,2020(10):131-134.

[19]宋彪,朱建明,李煦.基于大数据的企业财务预警研究[J].中央财经大学学报,2015(6):55-64.

[20]李鸿禧,宋宇.基于时间相依Cox回归的动态财务预警模型及实证[J].运筹与管理,2020,29(8):177-185.

[21]张友棠,曹耀威.信息设备制造业上市公司融资风险预警监控研究[J].财会月刊,2020(14):50-57.

[责任编辑:侯圣伟 张省]

收稿日期:2023-12-20

基金项目:河南省软科学项目(242400412023)

作者简介:孔时雨(1996—),女,河南省郑州市人,上海体育大学助教,主要研究方向:公司治理。