企业数实融合对创新产出的影响研究

2023-12-22程李梅周玉莲

程李梅 周玉莲

摘 要:数字化时代,加快推进企业数字化转型,培育企业创新能力是当今企业发展战略的重要组成部分,也是行业迈向现代化、数智化的必由之路。以2013—2021年沪深A股上市企业为研究样本,采用文本分析法测量数实融合程度,基于资源基础理论与信息不对称理论,考察了企业数实融合对创新产出的影响机制。研究表明:数实融合程度越高,企业创新产出水平就越高;在异质性检验中,数实融合对企业创新产出的促进作用在非国有企业、大规模企业中更明显;与突破式创新相比,数实融合对企业渐进式创新作用更强。可见数实融合的实施具有规模效应,也是企业发展核心能力、突破重大创新成果的关键路径。研究为企业数实融合提供了策略和方向,为企业提升创新产出提供了新思路。

关键词:数实融合;创新产出;突破式创新;渐进式创新;数智化

中图分类号:F 273.1 文献标识码:A 文章编号:1672-7312(2023)06-0689-07

The Impact of “Digital-Real Integration” on Enterprises’ Innovation Output

CHENG Limei,ZHOU Yulian

Abstract:In the era of digitization,accelerating the digital transformation of enterprises and fostering their innovation capability are the important parts of today’s enterprise development strategy,as well as a necessary path for the industry to move towards modernization and digital intelligence.Taking Shanghai and Shenzhen A-share listed enterprises from 2013 to 2021 as the research sample,this paper adopted textual analysis to measure the degree of digital-real integration,and based on the resource base theory and information asymmetry theory,it examined the mechanism of the impact of digital-real integration of enterprises on innovation output.The study shows that the higher the degree of digital-real integration,the higher the level of enterprise innovation output;that in the test of heterogeneity,the promotion effect of digital-real integration on enterprise innovation output is more obvious in non-state-owned enterprises and large-scale enterprises;and that,compared with breakthrough innovation,digital-real integration has a stronger effect on the incremental innovation of enterprises.It can be seen that the implementation of digital-real integration has a scale effect,and is also a key path for enterprises to develop core competence and breakthrough major innovations.The study provides strategies and directions for enterprise digital-real integration,and new ideas for enterprises to improve their innovation output.

Key words:digital-real integration;innovation output;breakthrough innovation;incremental innovation;digital intelligence

0 引言

近年來,伴随着新一代数字技术的渗透与扩散,数字化转型成为传统企业面临的重要问题。根据中国信息通信研究院发布的《中国数字经济发展报告(2022年)》,2021年中国数字经济规模达到45.5万亿元,同比增长16.2%,占GDP比重达到39.8%。习近平总书记多次强调要发展数字经济,加快建设数字中国。习近平总书记关于数字经济的论述,代表了党和国家对数字化转型和技术发展的长远战略视野,对于鼓励企业和产业优化升级、提高生产效率,推动中国在全球数字经济中的领导地位具有重大意义。国家级的政策,意味着会有更多的政府优惠、资金与技术研发的投入,为企业创新提供强大的支持。同时数字化环境下的企业创新也迸发了新的活力,传统企业利用AI技术、物联网等,优化了生产线、提高了生产效率和产品质量。数字化作用于企业管理和运营,带动了企业技术流、资金流和人才流,促进了资源的优化配置,为企业创新产出提供了坚实的基础。

“数实融合”一词首先是由政府提出来的,但并未给出统一界定,政府的一些文件将其定义为数字技术与实体经济的深度融合,是企业数字化的体现。通过文献回顾可以发现,对于数字化的研究主要从以下两个方面进行:一方面是数字化转型的成效。部分学者关注到数字化推动了机械设备的转型[1],提高了企业的绩效[2],数字平台的出现提高了网络的连通性,进而增加了知识网络的异质性[3];另一方面是数字化转型与创新关系研究。诸多文献从研发投入、组织韧性、数字领导能力、环境不确定性、内部信息传递、融资约束等角度探讨数实融合对创新的影响[4-9],大部分都认为数字技术推动了创新,但也有人认为数字化对创新的影响很小,研发费用的投入才是最可靠的影响因素[10]。此外,关于创新产出的研究,部分学者从知识溢出[11-12]、技术多元化[13]、政府补贴[14-15]等方面进行研究。综上,数字化相关研究虽多,但数字化对创新的影响并未形成统一结论,而且研究多基于特定行业,面向所有企业的研究相对较少。

因此,研究以沪深A股上市企业为研究对象,实证考察数实融合对企业创新产出的影响,并进一步研究数实融合在国有和非国有企业、大规模和小规模企业中的影响,以及对渐进式创新和突破式创新的影响,丰富数实融合与创新产出的相关研究。

1 理论分析与研究假设

企业创新依赖于企业资源、资金以及知识积累[16-17]。一方面,基于资源获取与配置视角,数字技术对资源的收集、分析、反馈与处理具有快速、全面、深入等特点[18],能够促进知识资源的积累、人力资源的配置。数字平台的搭建不仅促进异质性创新资源的流动,而且为多种技术的融合和协作创造了环境,持续性的创新知识积累以及技术资源的更新,为开展创新活动提供动力,提高了创新产出效率。同时,数字化发展提高了企业人才资源的配置质量。从外部环境看,数字技术突破地域限制,促进区域人才流动,高端人才能依靠网络与企业进行技术交流,一定程度上缓解人才短缺的困境;从内部环境来看,数字化带来的技术革新淘汰了技术含量较低、可代替性较强的工作,促使研发技术人员主动提升技能以应对数字化带来的挑战,优化了企业人力资源结构。人才作为企业创新的核心要素,高质量的人力资源为企业创新产出质量提供关键性保障。数字技术提升了企业动态能力以及整合、重组、获取和释放资源的能力,对于企业持续获取并更新技术能力、灵活调整资源配置、持有独特并难以模仿的资源具有莫大帮助,将直接影响企业的创新能力。

另一方面,信息不对称理论认为,由于传统企业内部创新具有一定的保密性,外部投资者无法全面获悉企业内部研发状况、潜在风险等信息,存在严重的信息不对称,这使得投资者会谨慎投资创新资金,或以更高成本借给企业,增加企业外部筹资成本。数实融合促使企业生产、研发过程趋于开放化、开源化,数字平台的搭建促进各利益相关者之间的信息交流,缓解了企业筹措创新资金的压力。而且大数据能够更好地将企业的创新项目风险与外部融资进行匹配,降低了企业的搜寻成本和融资风险,缓解企业资金约束问题。数字技术作为一种全新的社会经济发展形态不仅缩短了企业与外部技术资源的空间距离,而且增强了资源的可获得性[19-20],促进了创新产出的提升,据此提出以下假设。

H1:企业数实融合对创新产出具有正向影响

2 数据来源与模型构建

2.1 樣本选择与数据收集

以沪深A股上市公司为研究对象,对所收集到的2013—2021年数据进行如下筛选:①剔除样本中ST、ST*、PT以及金融公司,避免因数据异常导致结果受到影响。剔除金融机构是因为金融公司具有特殊的运营模式、风险和监管环境,其数字化转型更多的是促进营运模式、管理模式以及风险预警等制度上的创新,与其他传统企业作用于资源、产品、技术等的创新有所不同;②剔除数据严重缺失样本;③对连续变量进行上下1%的Winsorize处理以避免极端值影响。研究数据主要来源于国泰安数据库(CSMAR)、企业年报等官方网站,通过手工整理共计得到27 578个有效观测值。

2.2 变量设定

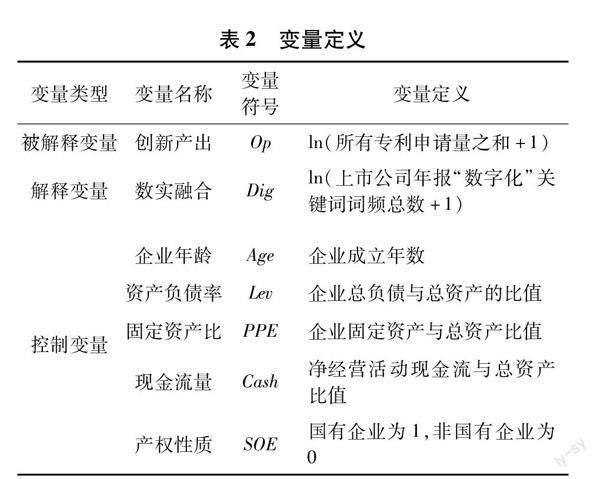

2.2.1 被解释变量

创新产出(Op)。借鉴以往研究,多数学者采用企业专利数衡量企业创新产出,综合已有研究,借鉴前人对创新产出的测量[21-22],以所有专利申请量之和后加1取自然对数衡量创新产出。

2.2.2 解释变量

数实融合程度(Dig)。通过文本分析评价企业数实融合程度。参考吴非等[23]的数字化相关关键词(表1)进行文本分析。首先基于Python工具对巨潮资讯网上市公司年报进行爬取,提取年报所有信息形成数据池,然后基于关键词词谱对数据池中的文本进行分析,剔除带有否定词汇前缀的关键词表述,统计企业年报中数字化词频出现的次数。最后,构建数实融合评价指标体系,由于特征词词频具有典型的“右偏”特征,将其加1对数化处理。

2.2.3 控制变量

参考已有研究[24-25],选取以下变量作为控制变量:企业年龄(Age),企业越年轻越能够接受新技术;资产负债率(Lev),其影响企业的投资决策;固定资产占比(PPE):企业持有的固定资产影响企业创新活动;现金流量(Cash),较高的现金流量意味着企业会有更多的创新投资;产权性质(SOE),将企业简单地分为国有企业和非国有企业,产权性质不同,创新能力和动机皆有所不同。具体变量定义,见表2。

2.3 模型构建

为检验假设1,构建以下回归模型。

Opi,t=α0+α1Digi,t+α2Controlsi,t+Year+Area+Industry+εi,t

式中,因变量Op为创新产出;自变量Dig为数实融合;Controls为一系列控制变量;Year为年度虚拟变量;Area为所在地区虚拟变量,Industry为行业虚拟变量;ε为残差项。若α1显著为正,则假设H1得到验证。

3 实证结果分析

3.1 描述性统计分析

从表3可知,企业创新产出的均值、标准差、最小值、最大值分别为2.867、1.775、0、7.089,表明我国企业间创新产出存在较大差距。数实融合均值为1.48,标准差为1.395,表明各公司间数字化水平存在一定差异。文中的其他变量都在合理范围内,因此不再重复赘述。

3.2 基准回归分析

表4报告了基准回归结果。列(1)只报告了自变量对因变量单变量的回归结果(α1=0.195,p<0.01),回归结果表明,在不受其他因素影响下,自变量对因变量的影响系数显著为正。列(2)对年份、行业、省份加以控制(α1=0.286,p<0.01),列(3)加入了相关控制变量(α1=0.212,p<0.01),列(4)在(3)的基础上对年份、行业、省份加以控制(α1=0.270,p<0.01)。从表中可以发现Dig的系数在1%水平上皆显著为正,说明企业数实融合能够显著提高创新产出,H1得到验证。

3.3 稳健性检验

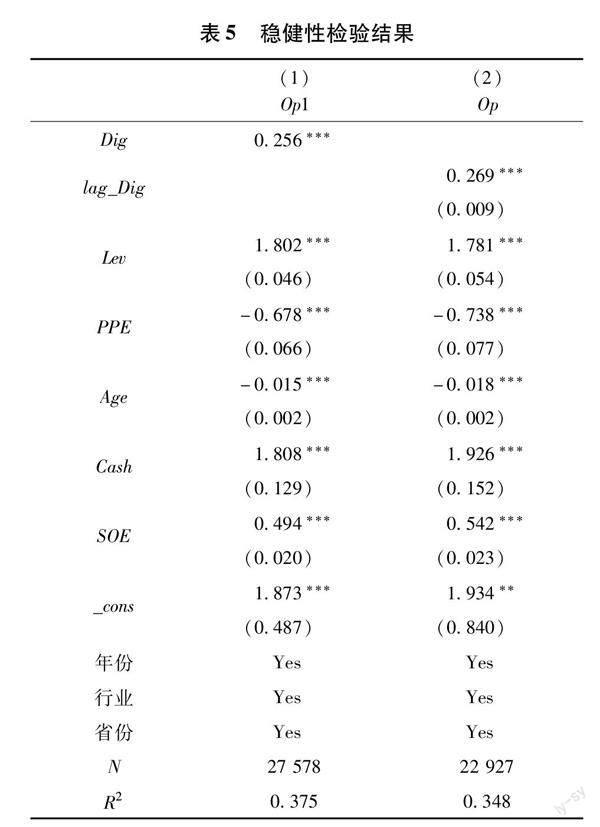

为增强研究结论的准确性和可靠性,进行了以下检驗:①替换被解释变量。采用专利授权数(Op1)代替专利申请数重新进行回归;②解释变量滞后一期。考虑到数实融合对创新产出的影响存在滞后性,故滞后一期解释变量(表5)。以上回归结果与前文结果均保持一致,结果是稳健的。

3.4 内生性检验

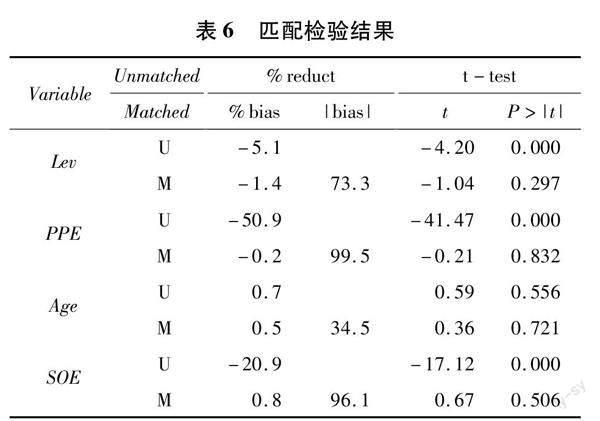

考虑数实融合与创新产出可能存在双向因果关系,主要采用PSM-DID的方法对主效应进行内生性检验。先进行倾向得分匹配,再构建双重差分模型。将2013—2021年高于数实融合均值水平的分为具有较高数实融合水平的实验组,其余分为控制组,建立虚拟变量treat,处理组取1,控制组取0。使用Lev、PPE、Age、SOE作为匹配变量,对样本进行1∶1放回近邻匹配,见表6。其中U和M分别表示匹配前和匹配后的数据,从表6所有变量匹配后的%bias绝对值均小于10%,且实验组和控制组在可观测变量上没有显著的统计性差异(P>0.1),说明样本匹配效果较好。

进一步,结合双重差分法计算数实融合对创新产出的净效应。2016年4月,习近平总书记在网络安全与信息化工作座谈会上首次提到要着力推动互联网与实体经济深度融合发展,2016年政策实施之后,作为实验组,之前的作为控制组,建立时间虚拟变量time,政策之前的,取值为0,否则取值为1,双重差分回归结果见表7第(2)列,其中treat_time的回归系数为0.536且在1%的水平上显著,即数实融合促进企业创新产出,与前文结果保持一致。

4 异质性检验

4.1 基于产权性质的异质性分析

在表8第(1)、(2)列中,数实融合对国有及非国有企业创新产出的回归系数为0.274、0.279,均在1%水平上显著为正,表明在国有和非国有企业中,数实融合与创新产出皆成正向关系,但在非国有企业中数实融合对创新产出的促进作用更加明显。国有企业虽然实力雄厚,具备一定的能力进行数字化转型,但是其在组织结构、决策机制等方面仍受到一定的限制。正是这种庞大的实力及稳定性,使国有企业与一些互联网、科技型企业相比缺乏转型动力和意愿,因此其数实融合对创新产出的促进效果低于非国有企业。

4.2 基于企业规模的异质性分析

规模大小同样影响数实融合程度,进而会影响企业创新产出。以企业规模中位数为标准进行分组回归[26],规模大于中位数的属于大规模企业,小于中位数的属于小规模企业。表8第(3)、(4)列报告了大规模企业与小规模企业数实融合与创新产出的结果,结果显示:无论是大规模还是小规模企业,数实融合均显著提升了企业创新产出,但对大规模企业提升作用更明显(β=0.27,P<0.01;β=0.201,P<0.01)。大型企业内部具有强有力的IT部门,早已具备完善的IT基础设施,并且具有非常丰富的资源来支撑数字化,而中小企业由于自身资源与技术能力的不足,对数字化所需的投入存在较多顾虑,因此其数字化对创新的作用更小。

4.3 数实融合对突破式创新、渐进式创新的影响

表8检验了数实融合对渐进式创新与突破式创新的影响。其中以Ln(发明专利授权数+1)作为突破式创新的代理变量,以Ln(实用新型专利授权数+外观设计专利授权数+1)作为渐进式创新的代理变量。表8第(5)、(6)列报告了数实融合对突破式创新、渐进式创新的回归结果(β=0.243,P<0.01;β=0.251,P<0.01)。说明数实融合对企业渐进式创新作用更大,由于数实融合是将数字技术融入到企业的业务当中,更能影响企业生产、经营等方面,很少上升到技术应用上,所以无法或者很少能够突破和颠覆现有技术。同时,也说明我国企业对数字化技术的应用并不深入,很难影响企业深层次的技术创新。

5 结语

1)数实融合能够显著促进企业创新产出,即企业数实融合程度越高,创新产出水平越高。数字化带来的创新资源的流动、促进了创新资源的积累。同时数字平台促进研发过程开源化、公开化,缓解了信息不对称,缓解了企业筹措创新资金的压力,推动了创新的产出。

2)数实融合对创新产出的促进作用在非国有企业、大规模企业中更为突出。说明数实融合具有规模效应,在技术能力强、资源丰富的大规模企业中更能发挥威力。

3)与突破式创新相比,数实融合对企业渐进式创新作用更强。说明我国数字化的发展并不广泛与深入,数字化很少能够贯穿于企业深层次技术层面。

4)快速顺应数字科技的发展,实现核心技术的突破。全方位与数字技术深度融合,用数字技术助力企业深入创新,从数字化意识、数字化技术、数字化人才、数字化资金等多角度提升数字化水平,加大行业数实融合力度,将数字技术积极融入创新网络。

5)政府应给予小规模企业更多的帮扶,带动小规模企业融入数字化转型的行列中。小规模企业由于资金有限,缺乏转型的技术条件,因此转型速度慢。政府应大力扶持小规模企业,缓解其融资压力,让政府补助为企业数实融合与创新助力。

6)充分调动国有企业数实融合积极性以及创新动力。不断深化国有企业科技体制改革,实现技术创新与市场的有机结合,激发国有产业数字化活力,以数实融合带动企业创新,最终实现企业高质量发展。

参考文献:

[1] HUMBECK P,PFAHLER K,WIEDENMANN M,et al.The impact of servitization and digital transformation:A conceptual extension of the IPOO-framework[J].Procedia CIRP,2019,81:914-919.

[2]PENG Y Z,TAO C T.Can digital transformation promote enterprise performance?From the perspective of public policy and innovation[J].Journal of Innovation & Knowledge,2022(07):100198.

[3]LYYTINEN K,YOO Y,JR R.Digital product innovation within four classes of innovation networks[J].Information Systems Journal,2016,26(01):47-75.

[4]范德成,王娅.传统企业数字化转型对其创新的影响研究——以汽车制造企业为例[J].软科学,2022,36(06):63-70.

[5]王苗,张冰超.企业数字化能力对商业模式创新的影响——基于组织韧性和环境动荡性视角[J].财经问题研究,2022(07):120-129.

[6]BENITEZ J,ARENAS A,CASTILLO A,et al.Impact of digital leadership capability on innovation performance:The role of platform digitization capability[J].Information & management,2022,59(02):103590.

[7]李寿喜,王袁晗.企业数字化转型与企业创新——来自电子制造业的经验证据[J].工业技术经济,2022,41(08):19-26.

[8]何琼,曲立.数字化发展水平对企业创新能力影响的实证[J].统计与决策,2022,38(13):174-178.

[9]XUE L,ZHANG Q,ZHANG X,et al.Can digital transformation promote green technology innovation?[J].Sustainability,2022,14(12):7497.

[10]USAI A,FIANO F,PETRUZZELLI A M,et al.Unveiling the impact of the adoption of digital technologies on firms’ innovation performance[J].Journal of Business Research,2021,133:327-336.

[11]刘广州,刘婧.FDI知识溢出、吸收能力与高技术产业创新产出——基于门槛效应模型的实证分析[J].技术与创新管理,2022,43(06):649-660.

[12]苏屹,林周周.自有知识、知识溢出与区域创新产出[J].科研管理,2021,42(01):168-176.

[13]程华,夏黎翔.技术多元化对企业创新绩效的影响研究——基于CEO权力调节效应[J].技术与创新管理,2021,42(01):37-44.

[14]刘梦瑶,田发.财政补贴政策与企业研发创新——基于创业板上市公司的实证研究[J].技术与创新管理,2020,41(05):448-455.

[15]WU L P,HU K,LYULYOV Q,et al.The impact of government subsidies on technological innovation in agribusiness:The case for China[J].Sustainability,2022,14(21):14003.

[16]孙冰,杨雪婷.沉睡知识对企业技术创新持续性的影响——一个有调节的中介作用模型[J].科技进步与对策,2021,38(11):116-124.

[17]赵莉,马博文,谢梅.买方市场势力、战略差异度与企业创新持续性——基于新能源汽车产业的实证研究[J].工业技术经济,2022,41(08):52-59.

[18]张吉昌,龙静.数字技术应用如何驱动企业突破式创新[J].山西财经大学学报,2022,44(01):69-83.

[19]葛立宇,莫龙炯,张方.数字经济发展与城市区域创新——来自我国281个城市的经验证据[J].广东财经大学学报,2022,37(05):18-30+42.

[20]邱洋冬.数字经济发展如何影响企业创新[J].云南财经大学学报,2022,38(08):61-81.

[21]石琦,肖淑芳,吴佳颖.股票期权及其要素设计与企业创新产出——基于风险承担与业绩激励效应的研究[J].南开管理评论,2020,23(02):27-38+62.

[22]梅春,邓鸣茂,陆蓉.垂直薪酬差异对公司创新产出的影响机理[J].管理科学,2021,34(06):88-100.

[23]吴非,胡慧芷,林慧妍等.企业数字化转型与资本市场表现——来自股票流动性的经验证据[J].管理世界,2021,37(07):130-144+10.

[24]CHEN P Y,KIM S.The impact of digital transformation on innovation performance:The mediating role of innovation factors[J].Heliyon,2023,9(03):13916.

[25]LIU H H,WANG P,LI Z J.Is there any difference in the impact of digital transformation on the quantity and efficiency of enterprise technological innovation?Taking China’s agricultural listed companies as an example[J].Sustainability,2022,13(23):12972.

[26]SU Y L,LIU B T,YANG X P,et al.Research on technological innovation investment,financing constraints,and corporate financial risk:Evidence from China[J].Mathematical Problems in Engineering,2022,2022(13):1563-5147.

(責任编辑:王强)

收稿日期:2023-06-19

基金项目:国家社会科学基金项目“乡村创业视角下的归巢农民工双重生存困境突破路径研究”(18BRK003)

作者简介:程李梅(1973—),女,广西容县人,副教授,硕士生导师,主要从事财务管理理论与实务、创业创新管理的研究工作。