技术创新、高管团队薪酬差距与企业绩效

2023-12-22唐洁葛玉辉

唐洁 葛玉辉

摘 要:技术创新作为企业持续成长的重要因素,吸引了学界和业界的广泛关注。在企业技术创新活动中,高管团队是企业创新投资的重要决策者和推动者,其薪酬契约与企业技术创新密切相关。以2011—2021年沪深A股上市公司为研究对象,分析并检验了技术创新、高管团队薪酬差距与企业绩效之间的关系。结果表明:技术创新对企业绩效存在明显的促进作用;公司管理层的内部薪酬差距和外部薪酬差距均对技术创新与企业绩效间的关系具有正向调节效应。进一步研究表明,产权性质、企业规模、行业竞争强度对技术创新、高管团队薪酬差距与企业绩效三者关系的影响存在差异。据此,企业应重视技术创新投入,健全高管薪酬激励机制,提高企业创新和治理柔性,促进企业可持续发展。

关键词:技术创新;内部薪酬差距;外部薪酬差距;企业绩效

中图分类号:F 270.3 文献标识码:A 文章编号:1672-7312(2023)06-0703-10

Technological Innovation,Executive Pay Gap and Firm Performance

TANG Jie,GE Yuhui

Abstract:As a key factor for the sustainable growth of enterprises,technology innovation has attracted more and more scholars.In the company’s technological innovation activities,the top management team is an important decision-maker and promoter of innovation investment,and its compensation contract is closely related to technological innovation.The listed firms in A-shares in Shanghai and Shenzhen from 2011 to 2021 are taken as the research sample to test the relationship between technology innovation,executive pay gap and firm performance.The results show that technology innovation has a positive impact on the firm performance;Executive internal and external pay gaps both play a positive role in regulating the relationship between technology innovation and firm performance.There are differences in the effects of property nature,enterprise scale,industry competition intensity factors on the relationship between technology innovation,executive pay gap and firm performance.Accordingly,enterprises should attach importance to technology innovation,optimize the incentive mechanism of executive compensation,enhance the flexibility of innovation and governance to promote sustainable development.

Key words:technology innovation;internal pay gap;external pay gap;firm performance

0 引言

技术创新既是企业保持竞争力的需求,也是企业能力的重要表现。企业通过技术创新在公司内产生新的、罕见的、差异化的、高复制成本的战略资源,获得新的客户和市场,从而提高公司的市场地位。技术创新也为企业提供了在市场上创造竞争优势的工具[1],增强企业对外部环境变化的敏感性,有助于快速响应市场需求变化,从而发挥先发优势,是企业的一项重要的无形资产。作为技术创新的重要组织形式,企业能否有效发挥技术创新在创新回报和企业绩效方面的重要作用俨然已经受到学界和业界的广泛关注。

第6期唐洁,等:技术创新、高管团队薪酬差距与企业绩效自熊彼特提出创新理论以来,涌现了大量探討技术创新与企业绩效之间关系的研究。一些学者认为技术创新能够帮助企业获取具有竞争性的资源和能力,提升企业绩效,如BOWEN等[2]研究发现创新确实与企业绩效表现有积极的关系,对于规模较小或专注于创新发展的公司,这种关系得到了加强;张完定等[3]通过对高新技术企业的实证研究表明,技术创新能够促进企业绩效的增长。但是,也有部分学者对技术创新与企业绩效的关系提出质疑,认为技术创新与企业绩效的关系是不确定的,甚至会对企业绩效产生不利影响,如ROSENBUSCH等[4]研究发现,创新与绩效的关系取决于情境,如企业年龄、企业文化和创新类型等因素在很大程度上影响创新与企业绩效的关系;陆玉梅等[5]以99家制造业和信息技术企业为样本,研究得出企业技术研发活动与公司经营绩效存在负相关关系。杨百寅等[6]通过问卷调查研究发现,并未找到企业研发投入显著影响企业绩效的证据。对于上述分歧,文章认为有两方面的原因:一是学者们以特定行业视角如高新技术企业、制造业等为研究样本,对技术创新与企业绩效的直接关系展开研究,未考虑研究结果的普适性;二是没有将技术创新影响企业绩效的具体情景因素纳入考量。

现代企业制度下,高层管理者是推动企业发展、促进企业创新的重要因素。根据委托代理理论,为了自身利益最大化,较低风险的技术创新投入更容易受到管理层的青睐[7],这类创新投入往往回报也较低。为了激发企业创新动力,薪酬契约作为一种有效的激励机制,促使高管人员不再局限于自身利益最大化,而是为了股东和自身利益一致性努力工作做出贡献。那么,作为高管激励的重要内容,究竟薪酬激励在技术创新与企业绩效中起到怎样作用?进一步,企业产权性质、企业规模、外部环境会影响企业绩效,对技术创新、高管薪酬激励与企业绩效三者关系产生怎样的影响?这些问题是推动企业技术创新活动,促进企业绩效提升的关键问题,有待进一步深入研究。为此,研究引入高管团队薪酬差距,对技术创新与企业绩效的关系展开研究,并进一步分析产权性质、企业规模和外部环境对三者关系的影响。研究可能的贡献在于:第一,从高管激励视角,将高管团队薪酬差距纳入分析框架,补充和探索技术创新与企业绩效之间关系的边界条件研究,丰富了技术创新研究的理论成果;第二,考虑到不同产权性质、企业规模以及行业竞争环境的企业所拥有资源和竞争优势的差异,对技术创新与高管团队薪酬差距对企业绩效的影响进行进一步分析,帮助企业重视技术创新,提高企业绩效具有重要实践意义。

1 理论分析与研究假设

1.1 技术创新与企业绩效

企业绩效是对企业具体目标实际实现水平的衡量和比较,是企业在一定时期内的生产和经营的成果。技术创新是企业开拓新市场、拓展现有市场、增强竞争能力的关键。在快速变化的商业环境中,企业必须通过不断创新来提升自身竞争能力[8]。大量关注技术创新与企业绩效关系的研究给出了较高的技术创新能力导致企业绩效提高的积极评价。如CECCAGNOLI[9]以美国上市制造企业为样本,指出创新活动可以带来企业绩效的提升。LAI等[10]研究发现,企业技术创新的程度越高,其竞争优势越明显。CAMISN等[11]基于资源基础理论,指出企业产品和工艺的技术创新对公司业绩的影响是正向且显著的。单春霞等通过对581家上市公司进行实证分析,结果表明研发经费投入对公司业绩具有正向的推动作用,并且存在一定的滞后效应。贾振全[12]对163家公司的实证研究,发现公司的研发投资能够提高公司的业绩。

随着数字经济快速迭代,企业之间竞争不断加剧,技术创新在发挥企业竞争优势中起着至关重要的作用[13],是提高企业绩效的重要因素。一方面,技术创新有助于企业新产品和服务的开发,积极应对技术和市场的变化[14],通过迅速进入新市场提高企业市场份额,从而获取高收入和高利润。另一方面,技术创新使得企业获取竞争对手所不具有的资源和能力[15],增強企业竞争优势,优化了企业生产和提供服务的方式,有助于实施成本领先战略,从而降低运营成本,提升企业绩效水平。基于此,本文提出假设。

H1:技术创新正向影响企业绩效。

1.2 高管团队薪酬差距的调节作用

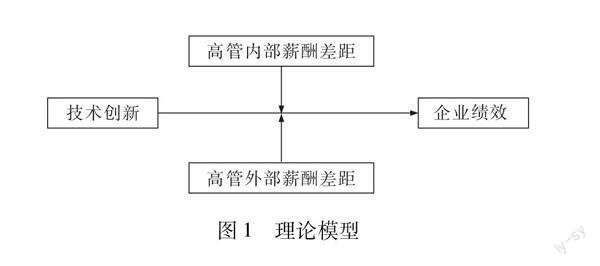

高管团队是企业创新活动的重要决策者和推动者,其做出不同的投资决策会导致差异化的创新产出。随着上市公司高管薪酬信息的公开,薪酬差距作为薪酬契约的重要组成部分,已成为影响企业高级管理层战略决策的重要性因素。高管团队的薪酬差距可分为内部薪酬差距与外部薪酬差距。前者表征公司高管团队中核心高管与非核心高管之间的薪酬差异;而后者则表征不同企业间的高管团队的薪酬差异。

基于锦标赛理论,薪酬差距越大,管理者的获胜心理越强烈[16],进而增强高管为获得较高的薪酬而重视企业创新活动的动机,提高工作努力程度,有利于企业绩效水平的提升。基于社会比较理论,企业高管会进行社会比较和公平判断,不断评估薪酬的合理性和处境的相对公平,进而产生心理满足感或心理落差[17]。获取较高薪酬的高管更有可能感知到自我价值的重要性,产生心理满足感,为了证明自身价值足以与高薪酬的匹配性,也更愿意做出与企业价值趋同的决策来提高企业绩效。基于经理人市场理论,在职业经理人可以在市场上自由流动的情况下,信誉机制作为一种无形的合同,可以激发管理者的积极性[18],重视有助于企业持续发展的技术创新活动。获取较高薪酬的高管因为过去的表现建立起良好的声誉,得到更高的报酬,进而促使其他高管为了获取较高的激励回报也加入到现有岗位的竞争中,从而产生“鲶鱼效应”,反过来又会促使原先拥有高薪酬的企业高管们,为维护自己的名誉和薪水,更大化地发挥工作才能[19],致力于提升企业绩效,促进企业可持续发展。基于此,本文提出假设。

H2a:高管内部薪酬差距正向调节技术创新与企业绩效的关系。

H2b:高管外部薪酬差距正向调节技术创新与企业绩效的关系。

本研究理论模型如图1所示。

2 研究设计

2.1 样本来源

文章以2011—2021年中国沪深A股上市公司的数据为研究样本。为确保数据质量,对ST、*ST公司样本及数据异常和缺失值的公司样本进行剔除。经过筛选,最终获取22 545个观测值。本文相关数据均通过CSMAR数据库获取,且对连续变量均进行上下1%缩尾处理,以避免极端值的干扰。

2.2 变量测量

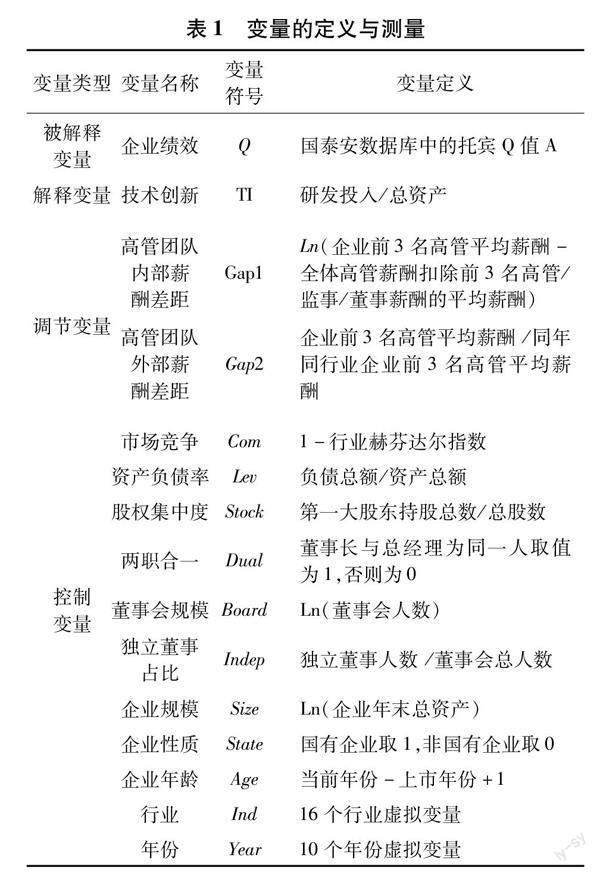

2.2.1 被解释变量

企业绩效(Q)。企业绩效水平的测量指标可划分为短期和长期两个维度。由于企业技术创新是一项长期投资,其产出成果在短期内难以充分体现,因此文章从长期维度进行考量,参照周贻和张伟[20]的研究,选取托宾Q值度量企业绩效。

2.2.2 解释变量

技术创新(TI)。现有的研究在衡量企业技术创新程度方面各有差异,为了增强研究的可靠性和准确性,借鉴使用数量最多的度量方法。参照秦德智等[21]的研究,选取研发投入强度指标来度量企业技术创新,不仅能反映企业对于技术创新的重视程度,还能体现企业在研发方面的实际投入水平。

2.2.3 调节变量

高管团队内部薪酬差距(Gap1)和高管团队外部薪酬差距(Gap2)。参照李倩等[22]的研究,采用内部绝对薪酬差距度量高管团队内部薪酬差距;参照翟淑萍等[23]的研究,根据企业前3名高管薪酬总额来计算企业高管平均薪酬,再根据相同年份及行业分别计算同行业企业平均高管薪酬,最后采用企业高管平均薪酬与同行业企业高管平均薪酬的比值,对高管团队的外部薪酬差距进行度量。

2.2.4 控制变量

依据上市公司实际情况,結合相关参考文献,设置控制变量。具体测量方法见表1。

2.3 模型设定

为了检验技术创新(TI)与企业绩效(Q)的关系,构建如下模型:

Qi,t=β0+β1TIi,t+β2Gap1i,t+β3Gap2i,t+β4Comi,t+β5Levi,t+β6Stocki,t+β7Duali,t+β8Boardi,t+β9Indepi,t+β10Sizei,t+β11Statei,t+β12Age+β13∑Ind+β14∑Year+εi,t(1)

为了检验高管团队薪酬差距的调节作用,构建如下模型:

Qi,t=β0+β1TIi,t+β2Gap1i,t×TIi,t+β3Gap1i,t+β4Gap2i,t+β5Comi,t+β6Levi,t+β7Stocki,t+β8Duali,t+β9Boardi,t+β10Indepi,t+β11Sizei,t+β12Statei,t+β13Age+β14∑Ind+β15∑Year+εi,t(2)

Qi,t=β0+β1TIi,t+β2Gap2i,t×TIi,t+β3Gap1i,t+β4Gap2i,t+β5Comi,t+β6Levi,t+β7Stocki,t+β8Duali,t+β9Boardi,t+β10Indepi,t+β11Sizei,t+β12Statei,t+β13Age+β14∑Ind+β15∑Year+εi,t(3)

上述式中,Gap1×TI,Gap2×TI分别为高管团队内部薪酬差距与技术创新的交互项、高管团队外部薪酬差距与技术创新的交互项。

3 实证结果与分析

3.1 描述性统计

所涉及变量的描述性统计结果显示(见表2):企业绩效(Q)的最小值为0.857,最大值为8.195,说明上市公司间的绩效水平存在较大差距。技术创新(TI)的均值为2.768,最大值为14.289,表明上市公司间的技术创新水平差异大。高管团队内部薪酬差距(Gap1)的均值为13.097,最小值为11.393,高管团队外部薪酬差距(Gap2)的最小值为0.207,最大值为4.906,说明高管团队薪酬差距较大。此外,对模型中所涉及变量进行共线性检验,结果显示VIF值均小于5,表明不存在严重的多重共线性问题,适合进一步回归分析。

3.2 回归分析

表3汇报了针对假设H1、H2a与H2b的固定效应模型回归分析结果。具体地,列(1)检验了技术创新(TI)对企业绩效的影响效应,TI的回归系数显著为正(β=0.042,p<0.01),表明技术创新正向影响企业绩效。这是因为,技术创新是企业绩效的重要驱动因素,能够帮助企业更快地对市场需求的变化做出反应,抢占市场先机,从而获取更大的市场优势。而随着时间的推移,技术创新所带来的优势使得企业在运营中变得更加高效,企业的创新努力会促进资源的获取,并通过更具生产力的资源利用来降低其平均成本,获得更大的企业利润,进而对企业绩效起到正向的促进作用。因此,假设H1成立。

表3中列(2)和列(3)显示,Gap1×TI,Gap2×TI的回归系数均显著为正,且达到了1%的显著性水平。这说明,高管团队薪酬差距在技术创新与企业绩效之间有正向调节作用。为了进一步验证调节效应,绘制高管团队内外部薪酬差距的调节作用图。如图2和图3所示,技术创新对公司业绩有显著的促进作用,在较高的薪酬差距水平下,技术创新对公司业绩有较大的影响。而且,就企业绩效的增长速度而言,随着技术创新投入的增加,较高的高管团队薪酬差距所对应的增长速度要大于低薪酬差距所对应的增长速度。原因在于,基于锦标赛理论,较高的薪酬差距可以发挥出锦标赛式的激励效果,在竞赛中获胜,有助于高管获得高额的薪酬增长,进而激励管理层推动有助于提升企业收益的技术创新活动,从事更多创新行为。而随着薪酬差距的增加,基于经理人市场理论与社会比较理论,薪酬差距作为一种有效的激励手段,既可以满足高管的物质需求,又能够满足高管对尊重和社会地位的需要,实现其自身价值。在此情形下,高管为了证实所获薪酬的合理性,同时也为了维护在经理人市场中的良好声誉,会通过提升技术创新的投入强度,以提高公司的绩效。与之相对,在较低的薪酬差距水平下,薪酬差距发挥的激励作用不足,很难对高管形成有效激励,企业高管谋取高额薪酬的空间和动机不足,他们基于薪酬收益而投入时间、精力为企业贡献知识、技能的意愿降低,推动企业创新活动的动机相对不强。因此,假设H2a和H2b得到验证。

3.3 异质性研究

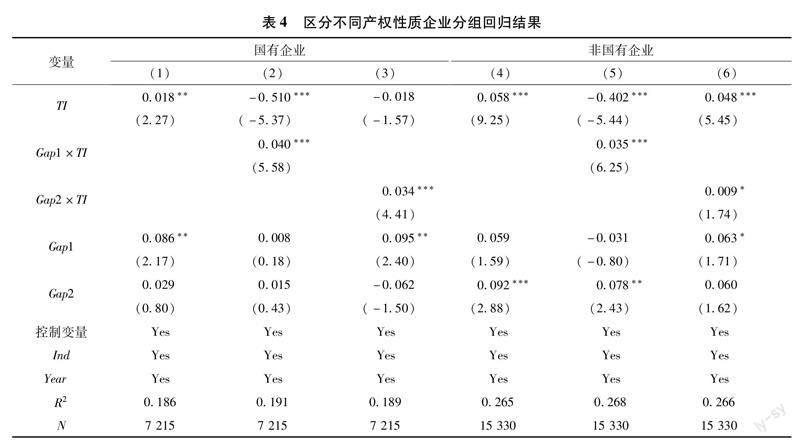

3.3.1 产权性质的影响

不同产权性质的企业绩效表现未必一致。文章基于产权性质将样本进行分组回归予以检验,具体见表4。从列(1)和(4)中可以看到,无论是国有企业还是非国有企业,技术创新的回归系数均显著大于0,说明企业技术创新水平越高,企业绩效越高,其中非国有企业的影响程度要高于国有企业。这是因为,不同产权性质企业的资源配置、管理流程、风险偏好等并不相同,非国有企业的战略决策灵活性更强,具有更高的风险容忍度,获取、整合、配置创新资源的柔性更强,有利于技术创新成果转化,对企业绩效的促进作用更明显。从列(2)、(3)、(5)、(6)中看到,国有企业与非国有企业的高管团队薪酬差距与技术创新的交互项均显著为正。可见,高管团队薪酬差距的调节机制在国有企业和非国有企业中均有效。

3.3.2 企业规模的影响

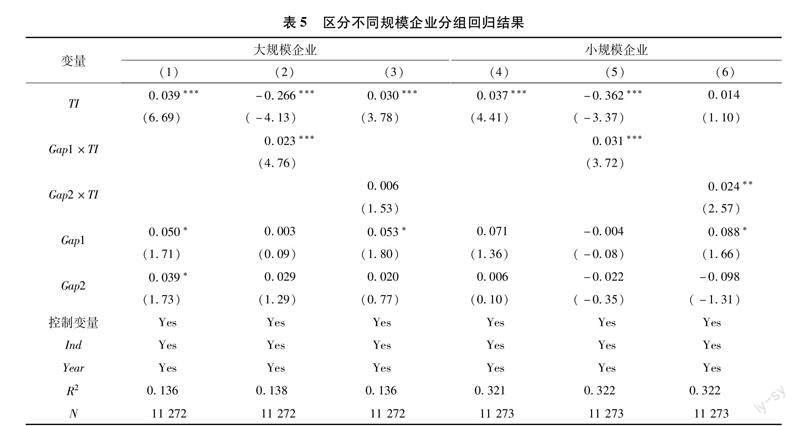

规模不同的企业在经营发展过程中通常表现出不同特征,为了进一步探究技术创新在不同规模企业中对企业绩效影响的差异,以及高管团队薪酬差距的调节效果的差异,文章采用企业规模的中位数划分样本为大规模与小规模企业。表5报告了按企业规模分组时的回归结果。结果显示,小规模企业中Gap1×TI(β= 0.031)、Gap2×TI(β= 0.024)的系数显著且为正,大规模企业Gap1×TI(β= 0.023)系数显著,Gap2×TI(β= 0.006)系數不显著。以上结果说明在小规模企业中,薪酬差距的调节作用要更显著;在大规模企业中,内部薪酬差距的调节作用程度减弱,而外部薪酬差距的调节作用则不显著。这是因为,与大规模企业相比,小规模企业高管得到企业薪酬激励获得的边际效益更高,对其进行激励更能激发管理层致力于企业创新的主动性和积极性,激励高管推动企业技术创新,促进企业绩效提升。

3.3.3 行业竞争环境的影响

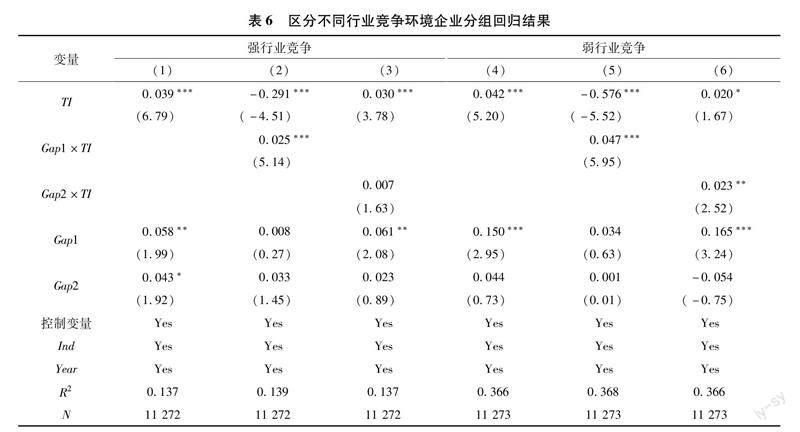

企业面临的外部环境不同,企业扩张与生存压力也会存在明显差异。技术创新活动是一项长期、持续的经营活动,并非短时间内就能实现利润,而且风险属性高,属于典型的“不确定性”经济活动。当企业处于强行业竞争的外部环境中时,对于企业的财务状况来说,如果技术研发投入过大,却没有达到预期效果,可能会造成企业不必要的损失[24]。为考察在不同行业竞争环境下技术创新、高管团队薪酬差距与企业绩效关系的差异,本文按照行业竞争的中位数将样本分为强行业竞争、弱行业竞争两组,对关键变量系数间的差异及其显著性进行对比分组回归。具体回归结果见表6。结果显示,不论强行业竞争还是弱行业竞争环境的企业,技术创新对企业绩效均有显著的正向促进作用,其中面临弱行业竞争环境的企业的影响程度高于强行业竞争的企业。在薪酬差距的调节作用方面,Gap1×TI回归系数在强行业竞争企业样本和弱行业竞争企业样本中显著大于0,而Gap2×TI在强行业竞争企业样本中正向但不显著(β=0.007),在弱行业竞争企业样本中显著为正(β=0.023)。这是因为,激烈的行业竞争环境增加了管理层预测、评估技术创新投资回报的难度,战略目标失败的可能性增加,增强了管理层的风险规避倾向,引致更为谨慎的创新研发投资。此时,薪酬差距的调节作用会被削弱。而弱市场竞争环境,不仅可以降低企业的创新风险,还能为企业高管层注入“强心剂”,薪酬激励能更好激发管理层的创新动力。

3.4 稳健性检验

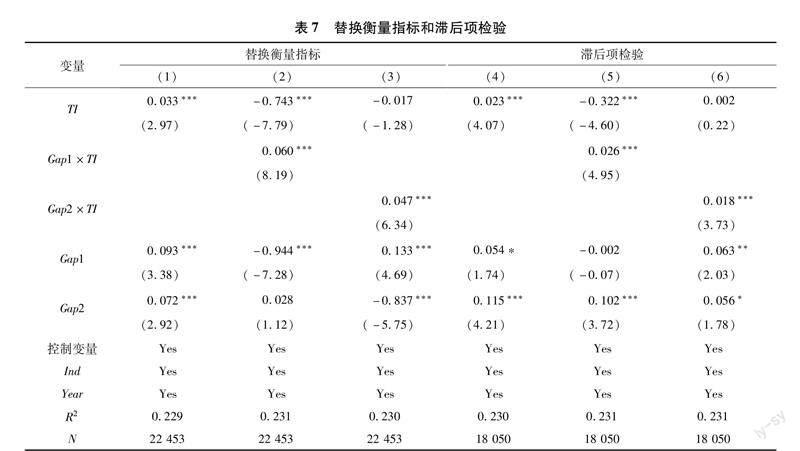

3.4.1 替换衡量指标

选取研发投入的自然对数作为自变量衡量企业技术创新。结果见表7列(1)、(2)、(3)中所示,技术创新与企业绩效依然显著正相关,高管团队薪酬差距的调节作用依然成立。

3.4.2 反向因果关系

企业技术创新影响企业绩效水平,反过来,企业绩效水平也会影响企业技术创新投入。考虑到两者之间存在的反向因果关系可能造成的潜在内生性问题,为避免此类内生性问题,借鉴已有研究,采用滞后一期的技术创新替代当年的技术创新作为自变量重新进行回归分析。回归结果见表7列(4)、(5)、(6),Gap1×TI、Gap2×TI的回归系数仍然显著,再次支持了原假设。

3.4.3 子样本检验

借鉴LI等[25]的研究,采用随机选取的80%子样本进行稳健性检验。结果见表8,研究结论仍然得到支持。

4 研究结论与管理建议

4.1 研究结论

选取中国上市公司的样本数据,采用固定效应模型在实证检验技术创新对企业绩效的影响中,进一步检验高管团队薪酬差距的调节作用。结论如下:首先,技术创新对企业绩效存在显著的正向影响。该结论也证实了前人学者的研究结论,即企业技术创新投入会促进绩效的提升。其次,高管团队的内部薪酬差距和外部薪酬差距都能够积极地调节技术创新对企业绩效的促进作用。尽管学术界长期关注技术创新对组织结果的影响,但过去的研究大多着眼于宏观政策与组织层面,很少从管理者层面出发研究其相互关系。文章发现,在技术创新与企业绩效之间的关系中,高管团队薪酬差距起到了明显的正向调节效应。这意味着对技术创新的研究既要关注其对组织结果的影响,也要探讨该影响的情景因素,从而厘清两者关系的情景机制,发挥对管理实践的指导意义;最后,通过分析不同产权性质、企业规模及行业竞争环境下,技术创新与高管团队薪酬差距对企业绩效的影响发现,在非国有企业与大规模企业中,技术创新对企业绩效的促进作用更为明显,且行业竞争程度的提高,对高管团队薪酬差距的正向调节效应会产生一定的抑制作用。

4.2 管理建议

1)转变理念,重视企业技术创新投入。在数字经济迅速发展的时代,企业必须拥有快速适应这种变化的能力,并及时调整自身的业务模式,抓住经济发展所带来的成长契机。因此,管理者应转变理念,正视创新活动在企业发展中的关键地位,积极推动企业技术创新投资,深耕细分领域,切实提升创新能力,同时要确保要素投入的有效性,提高技术创新活动的效率,努力增强创新技术的消化吸收。具体而言,企业可从流程管理、人才培养与引进、技术成果应用与保护等多方面推动企业创新活动,释放企业创新活力。

2)增强动力,健全高管薪酬激励机制。公司高层管理人员的投资决策制约着企业的技术创新投入,他们的行为直接影响到企业技术创新的推动力和执行力。激励公司高层管理人员是企业主动实施技术创新的内部驱动力,建立健全科学、高效的高管薪酬激励机制可以强化技术创新之于企业绩效的促进作用。因此,企业应以合适的薪酬差距激发高层管理者的责任感和使命感,促使其积极主动投身于企业的技术创新活动。具体而言,企业应完善高管薪酬激励机制与评价机制,将高管薪酬与技术创新成果评价结合起来,适当拉大薪酬差距,提高外部薪酬竞争力,增强高管与企业的价值趋同感,从而减少高管机会主义行为,激励高管推动技术创新活动,实现企业技术创新的新突破。

3)适应变化,提高企业创新和治理柔性。由于企业的所有制类型、企业规模和外部市场竞争环境的不同,企业实施技术创新的动力及高管对薪酬分配公平性的感知也会存在差异。拥有较高柔性的企业,应对不确定性的能力会更强,能以较低的调整成本来适应内外部环境的变化,从而实现持续创新与发展。具体而言,一方面,企业应提高创新柔性,通过对创新战略和创新资源配置状况的调整,快速地对环境变化所带来的市场机会或威胁做出反应。就非国有企业、大规模企业及弱行业竞争环境中的企业而言,应更加重视企业技术创新;另一方面,在制定具体的高管薪酬激励制度时,应当结合企业自身具体情况和战略发展要求,根据不同的情形进行设计和动态调整,增强薪酬差距的有效性,兼顾效率与公平的原则重构薪酬体系,充分发挥薪酬契约的积极作用,提高企业治理柔性。

参考文献:

[1] GK O,PEKER S.Understanding the links among innovation performance,market performance and financial performance[J].Review of Managerial Science,2017,11(03):605-631.

[2]BOWEN E F,ROSTAMI M,STEEL P.Timing is everything:A meta-analysis of the relationships between organizational performance and innovation[J].Journal of Business Research,2009,63(11):1179-1185.

[3]张完定,崔承杰,王珍.基于治理机制调节效应的技术创新与企业绩效关系研究——来自上市高新技术企业的经验数据[J].统计与信息论坛,2021,36(03):107-118.

[4]ROSENBUSCH N,BRINCKMANN J,BAUSCH A.Is innovation always beneficial?A meta-analysis of the relationship between innovation and performance in SMEs[J].Journal of Business Venturing,2011,26(04):441-457.

[5]陸玉梅,王春梅.R&D投入对上市公司经营绩效的影响研究——以制造业?信息技术业为例[J].科技管理研究,2011,31(05):122-127.

[6]杨百寅,高昂.企业创新管理方式选择与创新绩效研究[J].科研管理,2013,34(03):41-49.

[7]王新红,曹帆.高管股权激励与企业双元创新投资——影响与机制[J].财会月刊,2022(22):38-47.

[8]单春霞,仲伟周,张林鑫.中小板上市公司技术创新对企业绩效影响的实证研究——以企业成长性?员工受教育程度为调节变量[J].经济问题,2017(10):66-73.

[9]CECCAGNOLI M.Appropriability,preemption,and firm performance[J].Strategic Management Journal,2009,30(01):81-98.

[10]LAI W,CHANG P.Corporate motivation and performance in R&D alliances[J].Journal of Business Research,2009,63(05):490-496.

[11]CAMISN C,VILLAR-LPEZ A.Organizational innovation as an enabler of technological innovation capabilities and firm performance[J].Journal of Business Research,2014,67(01):2891-2902.

[12]贾振全.战略柔性视角的技术创新对企业绩效影响研究[J].技术经济与管理研究,2021(06):3-7.

[13]AMBROSINI V,BOWMAN C.What are dynamic capabilities and are they a useful construct in strategic management?[J].International Journal of Management Reviews,2009,11(01):29-49.

[14]BROWN S L,EISENHARDT K M.Product development:Past research,present findings,and future directions[J].The Academy of Management Review,1995,20(02):343-378.

[15]GARC A-MORALES V J,JIM NEZ-BARRIONUEVO M M,GUTI RREZ-GUTI RREZ L.Transformational leadership influence on organizational performance through organizational learning and innovation[J].Journal of Business Research,2012,65(07):1040-1050.

[16]邵剑兵,吴珊.高管团队薪酬差距对双元创新的影响研究——来自高新技术企业的经验证据[J].证券市场导报,2021(03):39-49.

[17]张勇.高管薪酬差距市场竞争与企业组织效率[J].财会通讯,2023(08):45-49.

[18]黎文靖,岑永嗣,胡玉明.外部薪酬差距激励了高管吗?——基于中国上市公司经理人市场与产权性质的经验研究[J].南开管理评论,2014,17(04):24-35.

[19]N S K,DAVID R.Outside directorships and corporate performance[J].Journal of Financial Economics,1990,27(02):389-410.

[20]周贻,张伟.技术创新对企业绩效影响的实证检验[J].统计与决策,2022,38(17):170-174.

[21]秦德智,邵慧敏,苏琳淳.技术创新对股权结构与企业绩效的中介效应——来自创业板上市制造企业的实证[J].科技进步与对策,2019,36(16):77-83.

[22]李倩,焦豪.高管团队内薪酬差距与企业绩效——顾客需求不确定性与企业成长性的双重视角[J].经济管理,2021,43(06):53-68.

[23]翟淑萍,毕晓方,李欣.薪酬差距激励了高新技术企业创新吗?[J].科学决策,2017(06):1-28.

[24]王楠,张立艳,李思晗.研发投入市场结构对高技术企业绩效的影响[J].中国科技论坛,2017(07):72-79.

[25]LI J,ZHOU C,ZAJAC J E.Control,collaboration,and productivity in international joint ventures:Theory and evidence[J].Strategic Management Journal,2009,30(08):865-884.

(责任编辑:严焱)

收稿日期:2023-07-03

基金项目:教育部人文社会科学研究规划基金项目(17YJA630020);上海市一流学科建设项目(S1201YLXK)

作者简介:唐洁(1998—),女,湖南邵阳人,硕士研究生,主要从事人才资源管理方面的学习与研究。