国家税收竞争力与中国企业对外投资

2023-12-11陈德球申李莹

陈德球 申李莹

摘要:东道国税收对跨国企业对外投资的影响一直是国际商务领域关注的重点。大多数研究关注了东道国税率高低的影响,而很少讨论东道国与母国整体税收环境差异对企业对外投资决策的影响。将中国企业到海外寻求优于母国的东道国税收环境定义为企业对外投资的税收套利动机,并基于2014—2020年开展国际化经营的中国A股上市公司样本研究税收套利动机对中国企业对外投资的影响。研究发现,东道国与中国之间的税收竞争力差异越大,对中国企业的吸引力越大,证实了“税收套利”假设。异质性检验表明,企业所在地的税收征管强度和企业自身的融资需求显著刺激了企业的税收套利动机。承诺实施全球涉税信息交换制度(CRS)并与更多的东道国配对,有助于抑制跨国企业税收套利动机对中国税基造成的侵蚀。

关键词:税收竞争力;税收套利;对外投资;反避税;税收制度环境

文献标识码:A 文章编号:100228482023(06)005812

一、问题提出

在经济全球化背景下,有利的经济环境、立法环境和营商环境有助于吸引全球生产要素、增加政府税收并促进经济增长。其中,国际税收竞争力不仅是一国营商环境的重要组成部分,也是国际竞争力的重要体现。多年来,各国通过施行不同的税收体系和实施不同的税制改革措施以提高自身的国际税收竞争力,增加国际资本吸引力。例如,国际税收是近年来日本、英国等国税制改革的重点。在过去的数十年间,美国较高的企业税率和复杂的税收规则极大限制了全球资本的赴美投资。2017年底,美国国会通过了税收改革法案,并大力推动国际税制改革,以期引领直接投资方向、吸引关键产业回流美国、重塑美国全球竞争力。国际税收竞争力的重要性由此可见一斑。然而,受制于不同的经济发展水平和税制改革效果,不同国家在税率、税目、纳税流程以及防范偷税漏税等方面存在较大的差异,即不同国家的税收竞争力存在不对称性,这为全球范围内的税收套利提供了机会。

截至2020年底,中国对外直接投资流量规模达到1 537.1亿美元,位列全球第一位,存量规模达到25 806.6亿美元,位列全球第三位。如此瞩目的新兴现象引起了国际商务领域对新兴经济体企业境外投资的重视,并催生了很多不同的理论观点。在国际商务领域的分析框架下,新兴经济体企业对外投资的动机是多重的,包括自然资源寻求、市场寻求、战略资产寻求、制度套利等。其中,通过在低税率国家投资达到税收规避目的也是跨国企业境外投资的常见动机,因此大量研究将东道国税率作为企业对外投资的影响因素展开了研究。首先,东道国税率直接影响跨国企业对外投资的区位选择[1],即不同的税收负担将促使投资者将投资转向税率相对更低的国家。其次,东道国税率还会间接影响跨国企业的创新资源配置和创新绩效等[2]。

然而,现有关于税收与对外直接投资关系的研究仍然存在以下不足:一是仅考虑东道国税率这一单边因素对企业境外投资的影响,忽略了东道国和母国之间双元税收差异的影响。事实上,跨国企业的总体税负同时取决于母国和东道国的税收政策。激烈的国际税收竞争使得不同国家的税收竞争力呈不对称性,跨国企业对税收差异的敏感性也将随之提升。二是大量研究关注了东道国税率对企业境外投资的影响,忽略了东道国税收制度环境的多维性。根据世界银行和普华永道联合发布的《世界纳税报告》,东道国税收环境不仅体现在税率的高低,还体现在纳税流程、税收数目等多个方面。因此,为了更全面地了解中国跨国企业对外投资的动机,本文将延续制度套利的逻辑,着重研究东道国与母国的税收环境差异对中国企业对外投资决策的影响,即主要回答“中国企业对外投资是否受到税收套利动机的影响”这一问题。进一步地,本文还从国家保护税基角度出发,检验现有反避税制度是否有助于抑制中国企业的税收套利动机。

与现有文献相比,本文可能的贡献主要体现在以下几个方面:第一,通过将国家税收的研究拓展至双边差异层面,拓展了关于新兴经济体企业对外投资动机的研究。虽然近年来部分学者开始关注税收异质性特征的影响[3],但其均侧重于讨论一国境内税收差异导致的套利行为。相比之下,本文则立足于国与国之间的税收差异,讨论了母国和东道国的双边税收差异驱动的“税收套利”行为。此外,Gan等[4]检验了美国与经济合作与发展组织(OECD)国家的政府债务差异导致的税收差异对美国企业跨国并购的影响,而本文则基于各国综合税收竞争力得分重新度量了国家税收差异并考察了对中国企业对外投资决策的影响。可见,本文的研究有助于拓展新兴经济体企业对外投资动机的研究,并为其提供了来自中国的经验证据。第二,本文不再局限于税率的影响,而是综合考虑税收环境的多维度方面,补充了税收与企业对外投资关系的实证研究。在国际商务领域,现有文献已经较为充分地讨论了东道国税率值对企业对外投资决策的影响[5]。虽然低税率对外商直接投资有很大的吸引力,但综合税收环境优劣也是企业需要考虑的重要因素[6]。因此,本文通过使用更综合的代理变量度量国家税收环境,有助于从宏观角度拓展税收与企业投资的相关研究。第三,本文的研究丰富了国际税收竞争的资本流动效应研究。已有文献大多采用理论模型或是基于国家层面的宏觀数据研究国际税收竞争对资本流动的影响[7],本文则利用手工搜集整理的上市公司海外投资数据,从企业对外投资深度的微观角度证实了国际税收竞争力对国际资本的吸引力,同时从反避税角度考察了全球涉税信息交换制度对打击企业跨境避税的政策效果,为中国更好地参与世界税收竞争、完善反避税制度建设提供了重要的政策启示。

二、理论分析与研究假设

为了实现利润转移和税收规避目的,跨国企业往往采取复杂的避税计划,包括改变应税收入的确认时间、集团内部支付特许权使用费、建立海外子公司、转移定价等多种方式。例如,爱尔兰的税收体系不仅透明且极具竞争力,是全球闻名的“税收洼地”,吸引了诸如苹果、亚马逊、辉瑞等大量跨国企业将子公司甚至欧洲总部设置在爱尔兰。目前,全球前10大信息技术公司中的9家、前10大制药公司中的9家、前10大飞机租赁公司中的9家、近20个生物医药行业跨国企业和超过500家国际金融机构在爱尔兰设有分支机构。爱尔兰极具竞争力的税收政策也吸引了大量中国企业对其投资。截至2020年底,中国对爱尔兰全行业累计直接投资额达到11亿美元,主要来自多家航空租赁企业和华为等高科技企业的投资数据来自商务部《对外投资合作国别(地区)指南》(2021年版)。

在理论研究层面,虽然早期的一些研究认为投资者并不关心税收问题,但是随着全球各国之间税收竞争逐渐加剧,学者们开始重新思考税收对企业境外投资决策的影响。王永钦等[5,8]均发现了东道国税率和外国直接投资之间的显著负向关系。平均而言,东道国税率每提高1%,会导致外国直接投资减少3.3%。进一步地,曹越等[2]研究发现,东道国税率不仅直接影响跨国企业的整体创新产出水平,还会通过影响跨国企业在国内外的创新资源配置进而影响国内外创新产出的相对水平。可以发现,现有关于税收与企业对外投资决策的研究已经较为充分地讨论了东道国税率绝对值水平的影响。

随着资本跨境流动更加频繁,跨国企业对国家整体税收制度差异的敏感性也逐渐上升。根据Dunning提出的国际生产折衷理论,跨国企业进行对外投资的动机来源于所有权优势(ownership)、区位优势(location)和内部化优势(internalisation),即OLI框架。由于东道国的税收竞争力同时影响了跨国企业建立海外子公司的所有权优势、东道国相对其他投资国的比较区位优势、跨国企业在出口与投资之间的选择而享有的内部化优势,因此东道国相对税收优势也是吸引跨国企业对外投资的关键因素之一。对税收制度环境相对更有利的东道国进行投资,已经成为世界范围内跨国企业的一种常见做法[9]。然而,已有文献大多考察了东道国税率绝对值的影响,而忽视了东道国相较于母国的税收制度差异的影响。基于上述研究缺口,有必要寻找新的研究视角讨论税收对企业对外投资决策的影响。

基于套利的观点或许有助于更全面地理解税收差异与企业对外投资之间的关系。同时参与两个市场且有目的地利用两个市场的差异性特征以套取利益的行为被称为套利。为了规避环境限制并提高盈利能力,企业的套利行为存在于多种研究场景中。无论是产品市场,还是金融市场和外汇市场的任何限制都将导致企业被迫或主动套利。自然地,套利的类型也是多样的,包括汇率套利、监管套利、税收套利和信贷套利等。而在国际商务领域关于新兴经济体企业对外投资动机的众多理论解释中,制度套利观一直占据主流地位。制度套利(institutional arbitrage)是指企业有目的地利用母国和东道国之间的制度差异,通过将业务转移至制度环境更有利的东道国实现获利的行为[10]。虽然均以制度理论为理论基础,但制度套利与制度距离的分析角度不同。制度距离(institutional distance)强调的是企业需要克服的母国和东道国之间的制度差异,而制度套利观点则将制度差异视为一种可利用的资源和战略机遇。

在国际税收竞争的研究框架下,各国税收制度环境因自身不同的经济发展水平和税制改革效果等原因存在较大差异,这为拓展税收差异与企业对外投資关系的研究提供了现实基础。借鉴制度套利的分析逻辑和Gan等[4]的研究,本文认为税收套利也是中国企业对外投资的动机之一。税收套利这一概念最早由Tepper等[1112]在关于企业养老基金管理的研究中提出,并成为西方年金基金投资理论中的基础理论模型之一。具体而言,国际商务领域的税收套利动机是指,跨国企业为了寻求更有利的税收环境会主动地利用母国和东道国之间的税收环境差异,通过改变企业的组织结构,将部分业务和利润转移至更具税收竞争力的东道国从而实现税收套利。这是因为税收是营商环境的重要组成部分,而税收竞争力更是国家竞争力的重要体现,将显著影响企业在一国经营的制度性交易成本和企业绩效[13]。进一步地,国家税收竞争力体现在多个方面,不仅涉及实际税负水平的高低,还包括报税流程、纳税所需时间、电子报税平台建设等税收征管环境的优劣[14]。可见,具有竞争力的国家税收环境不仅有助于企业降低税收负担,提高资源配置效率,还有助于降低企业面临的税收行政负担和税收遵从成本[6],故而税收竞争力成为资本跨境流动和跨区域流动的关键动机之一[15]。多年来,各国之间激烈的税收竞争导致其税收竞争力存在显著差异[16],这为资本跨境流动进而套取税收利益提供了机会。通过对更具税收竞争力的国家进行投资,跨国企业可以利用转移定价、业务搬迁等方法将应税收入从母国转移至更具税收竞争力的东道国,从而实现税收套利[4]。因此,根据税收套利观点可以预计,在其他条件相同的情况下,东道国和母国之间的税收竞争力差异越大,跨国企业对东道国投资的动机越强。

基于上述理论分析和现实性依据,本文提出如下研究假设:跨国企业对外投资受到税收套利动机的驱使,且东道国和母国的税收竞争力差异越大,税收套利的动机越强。

三、研究设计

(一)样本与数据

本文的研究对象为中国沪深A股非金融类且开展国际化经营的上市公司。由于《世界纳税报告》自2014年开始公布中国的税收竞争力得分,2020年之后该项目因故停止,因此本文将样本区间定为2014—2020年。在此基础上,按照以下标准对初始样本进行处理:(1)剔除数据缺失的样本;(2)剔除ST和*ST的上市公司;(3)剔除目的地属于中国香港、澳门、台湾以及避税天堂(百慕大、英属维尔京群岛和开曼群岛)等地区的投资数据;(4)为剔除异常值的影响,对模型中所有连续变量在1%和99%水平上进行缩尾处理。经过上述处理后,最终得到16 335个公司—东道国—年度观测值。本文所使用的企业对外投资数据来源于笔者手工搜集整理的上市公司历年年报中关于海外子公司经营的披露信息,并与国泰安数据库进行交叉比对。国家税收竞争力数据来源于世界银行和普华永道每年联合发布的《世界纳税报告》,公司层面控制变量数据来源于国泰安经济金融研究数据库,国家层面控制变量数据来源于世界银行、联合国贸易和发展会议(UNCTAD)数据库以及外交部网站等。

(二)变量说明

1.被解释变量

投资深度。本文使用跨国企业在某一给定东道国的投资深度来度量该国对企业的吸引力,并借鉴现有文献对企业国际化深度的常用度量指标对其进行度量。考虑到中国上市公司披露的海外投资规模、海外销售收入占比、海外总资产占比、海外员工占比等数据的缺失值较多,因此本文参考Marano等[1718]的研究,使用企业在某一给定东道国的子公司数量的自然对数衡量企业在该国的投资深度(Sub)。

2.解释变量

税收竞争力差异。参考Podviezko等[19]的研究,使用《世界纳税报告》中对给定国家在“纳税次数(number of payments)” “纳税时间(time to comply)”“总税收和缴费率(total tax and contribution rate)”“报税后流程指数(postfiling index)”等四个方面的综合得分衡量一国的税收竞争力,并使用东道国得分与中国得分之间的差值衡量两国的税收竞争力差异(TD)。

3.控制变量

为避免遗漏解释变量问题,参考Gaur等[20]的研究,本文引入了可能对跨国企业对外投资深度产生重要影响的控制变量,包括来自公司层面和国家层面的因素。公司层面的控制变量包括:公司规模(Size),使用年末总资产的自然对数衡量;资产收益率(ROA),使用当年净利润/年末总资产衡量;资产负债率(Lev),使用年末总负债/年末总资产来衡量;公司年龄(Age),使用公司成立年数的自然对数衡量。国家层面的控制变量包括:两国地理距离(GD),使用东道国首都和北京之间距离的自然对数衡量;两国文化距离(CD),以学者Hofstede构建的文化评价指数为基础,使用东道国和中国文化评价指数平均得分之间差异的绝对值衡量;两国外交关系(Dip),使用东道国和中国正式建交年数的自然对数衡量;东道国经济规模(GDP),使用东道国国内生产总值(现值美元)的自然对数衡量;东道国自然资源禀赋(Res),使用东道国矿石、金属和油气出口占比之和衡量。同时,引入年份虚拟变量和行业虚拟变量以控制年份和行业因素的影响。其中,行业分类按照中国证券监督管理委员会行业分类标准,制造业“C”字头代码取2位,其他行业代码取1位,并剔除金融行业。

(三)模型构建

为检验东道国与母国的税收竞争力差异对跨国企业对外投资的影响,本文以跨国企业在东道国的投资深度为被解释变量,以税收竞争力差异为解释变量,并加入相应的控制变量,构建如下普通最小二乘法(OLS)回归模型:

Subi,c,t=β0+β1TDi,c,t+βCVsi,c,t+Year+Ind+ξi,c,t(1)

其中,下标i代表上市公司,c代表东道国,t代表年份;Subi,c,t为t年企业i在东道国c的投资深度,代表东道国对企业的吸引力;TDi,c,t代表t年東道国c与中国的税收竞争力差异;CVs代表公司层面和国家层面的控制变量;Year为年度虚拟变量,Ind为行业虚拟变量,以分别控制年度和行业固定效应;ξi,c,t表示随机误差项。各系数的标准误均在上市公司层面进行聚类调整。本文关心的是TDi,c,t的估计系数β1,若β1显著为正,表明东道国与母国的税收竞争力差异提高了企业在该国的投资深度,即税收套利是企业对外投资的动机之一。

四、实证检验与结果分析

(一)描述性统计

本文所涉及主要变量的描述性统计结果见表1。可以看出,中国企业在各东道国的投资深度平均为0846,最小值为0693,最大值为3871,这表明不同跨国企业在不同东道国的投资情况存在较大差异。东道国与母国的税收竞争力差异平均为14500,最小值为-27261,最大值为32580,标准差为12347。从控制变量的情况看,样本企业之间的规模差异和年龄差异较大;东道国之间的经济规模和自然资源禀赋均存在较大差异。其他变量的描述性统计结果与以往研究大体类似,说明研究样本具有一定的代表性。此外,相关性分析结果显示,税收竞争力差异和投资深度之间的相关系数为正,这与本文研究假设的预期相符;除了Size与Lev的相关系数略大于05之外,解释变量和控制变量以及控制变量之间的相关系数基本小于05,表明变量间不存在严重的多重共线性问题。严谨起见,本文运用膨胀方差因子(VIF)进行多重共线性检验。结果显示VIF都较小,进一步表明不存在多重共线性问题。

(二)基准回归分析

税收竞争力差异对跨国企业投资深度影响的OLS回归结果见表2。其中,第(1)列为未加入控制变量的回归结果,TD的估计系数为0002,在1%的水平上显著为正;第(2)列为加入控制变量后的回归结果,TD的估计系数为0002,在1%的水平上显著为正。可以发现,无论是否纳入控制变量,核心解释变量的估计系数均显著为正,这表明东道国与母国的税收竞争力差异越大,跨国企业对该国的投资深度越大,即税收套利的动机越强。上述结果表明,本文的研究假设得到了验证。此外,从第(2)列中还可以看出,跨国企业规模越大、东道国经济规模越大、两国文化距离越小、地理距离越大,则企业对东道国的投资深度越大。

(三)企业是否通过税收套利实现了避税?

通过税收套利实现的收益是多方面的,但降低税率可能是其中最为直观可测量的一个维度。因此,本文将检验在税收差异更大的东道国投资是否有利于企业的税收规避目的,以进一步验证企业的税收套利动机。如前文所述,本文核心解释变量“税收竞争力差异”体现的是中国与某东道国之间的税收竞争力差异,而每个上市公司可能投资于一个或者多个东道国,因此前文实证检验基于的数据是公司—东道国—年度层面的。为了进一步检验跨国企业是否通过海外税收套利实现了税收规避,需要采用合理的方法将前文数据加总到公司—年度层面。为此,本文借鉴Marano等[1718]的做法,以企业在各东道国的子公司数量占该企业当年所有海外子公司总数的比重为权重,对税收竞争力差异进行加权求和,以此计算企业当年面临的平均税收差异。具体度量方式如下:

WTDi,t=∑nc=1Subi,c,t/Subi,t×TDi,c,t(2)

其中,WTDi,t代表t年企业i面临的东道国与母国的平均税收差异;Subi,c,t代表t年企业i在东道国c的子公司数量;Subi,t代表t年企业i的所有海外子公司数量;TDi,c,t代表t年东道国c与中国的税收竞争力差异。

为检验东道国与母国的平均税收差异对企业税收规避的影响,参考吴联生[21]的研究,构建如下OLS估计回归模型:

ETRi,t=γ0+γ1WTDi,t+γCVsi,t+Year+Ind+ξi,t(3)

其中,被解释变量ETR表示企业避税程度,使用企业实际税率来衡量,等于(所得税费用-递延所得税费用)/息税前利润。实际税率越低代表企业的避税程度越高。核心解释变量WTD表示企业面临的平均税收差异,度量方式如式(2)所示。CVs代表控制变量,参考吴联生[21]的研究,本文在式(3)中引入下列控制变量:公司规模(Size);资产收益率(ROA);资产负债率(Lev);公司年龄(Age);有形资本密集度(Cap),使用年末固定资产净值/年末总资产衡量;存货密集度(Inv),使用年末存货净值/年末总资产衡量;经营活动净现金流量(OCF),使用经营活动净现金流量/年末总资产衡量。Year为年度虚拟变量,Ind为行业虚拟变量,ξi,t表示随机误差项。各系数的标准误在企业层面聚类调整。本文关心的是WTD的估计系数γ1,若γ1显著为负,表明企业面临的平均税收差异降低了企业的实际税负,即提高了企业的避税程度。

回归结果显示,WTD的估计系数为-0.002,在1%的水平上显著为负。这表明,东道国与母国的平均税收差异有助于降低企业的实际税负,企业面临的平均税收差异越大,企业的实际税负越低。这一结果说明,企业在税收竞争力强于母国的东道国投资起到了一定的避税作用,再次证实了企业对外投资的税收套利动机。

综上可知,本文的研究假设得到了实证支持,即中国企业对外投资受到税收套利动机的驱使,且通过税收套利实现了一定的税收规避目的。

(四)异质性检验与分析

为了进一步考察在不同条件下跨国企业税收套利动机的差异性,本文分别从企业外部税收征管强度和企业自身融资需求的角度将全样本划分为不同子样本进行分组检验。

1.企业所在地税收征管的影响

避税虽然会给企业带来收益,但是也可能造成违规成本、声誉损失等成本的增加。作为一种有效的外部治理机制,税收征管与企业避税行为之间有着紧密的关系。一般而言,税收征管强度有助于抑制企业避税[22],但这一观点仅适用于国内情境。地区税收征管强度越大,企业在当地的避税行为受到的限制越多,从而越刺激其在对外投资过程中的税收套利动机。为检验上述观点,本文考察了跨国企业所在地区税收征管强度对其税收套利动机的影响。参考陈德球等[23]的研究,使用各地区实际税收收入与预期可获取的税收收入之比衡量该地区税务当局的税收征管强度(TE)。其中,预期可获取的税收收入估算公式如下:

Ti,t/GDPi,t=α0+α1IND1,i,t/GDPi,t+α2IND2,i,t/GDPi,t+α3OPENi,t/GDPi,t+ξi,t(4)

其中,下标i表示地区,t代表年份;Ti,t为地区i在t年末的稅收收入,IND1,i,t为地区i在t年末的第一产业产值,IND2,i,t为地区i在t年末的第二产业产值,OPENi,t为地区i在t年末的进出口总额,GDPi,t为地区i在t年末的国内生产总值。通过式(4)的拟合可以得到各地区在t年末预期可获取的税收收入。TE值越高,表示地区税收征管强度越大。

进一步地,根据税收征管强度的年度中位数将全样本划分为税收征管强度大和税收征管强度小两个子样本。分组检验结果如表3第(1)(2)列所示。税收竞争力差异的估计系数在税收征管强度大的样本中为0.002,在1%的水平上显著为正;在税收征管强度小的样本中为0.001,在10%的水平上显著为正。组间系数比较在1%水平上显著。这一结果表明,跨国企业的税收套利动机主要体现在税收征管强度大的样本中,即企业所在地的税收征管强度显著刺激了企业在对外投资中的税收套利动机。

2.企业融资需求的影响

企业常常为了缓解融资约束进行避税,且自身的融资需求越大,企业的避税动机越强烈[24]。可以预计,企业的融资需求越大,其在对外投资过程中的税收套利动机也将越强烈。为此,本文进一步考察了跨国企业的外部融资需求强度对其税收套利动机的影响。首先,参考齐保垒等[24]的研究,使用下式计算企业的融资需求:

Fin=Asset-L.A/L.A-ROE/1-ROE(5)

其中,Fin为企业融资需求,Asset为企业资产总额,L.A为滞后一期的企业资产总额,ROE为净资产收益率;式(5)的右侧第一项为企业实际增长率,第二项为可持续增长率。

在计算出各企业的融资需求后,再根据其行业年度中位数将全样本划分为融资需求大和融资需求小两个子样本。

分组检验结果如表3第(3)(4)列所示。税收竞争力差异的估计系数在融资需求大的样本中为0.002,在1%的水平上显著为正;在融资需求小的样本中为0.001,在5%的水平上显著为正。组间系数比较在1%水平上显著。这一结果表明,跨国企业的税收套利动机同时存在于融资需求大和融资需求小的样本中,但融资需求大的企业其税收套利动机也更强烈。

(五)稳健性检验与分析

参考现有文献从以下五个方面对本文的基准回归进行稳健性检验,以保证前述结论的可靠性。第一,为避免反向因果导致的内生性问题,将核心解释变量滞后一期并重新估计式(1)。结果如表4第(1)列所示,TD的估计系数在1%的水平上显著为正,表明估计结果稳健。第二,为避免样本选择偏差导致的内生性问题,使用Heckman两阶段模型对其进行解决。首先将所有拥有海外子公司和未拥有海外子公司的非金融类A股上市公司作为样本,使用Probit模型估计样本公司是否设立海外子公司的概率,再将计算得出的逆米尔斯比率(IMR)作为控制变量加入式(1)。结果如表4第(2)列所示

篇幅限制,第一阶段回归结果此处不再汇报,留存备索。,TD的估计系数在1%的水平上显著为正,表明结果稳健。第三,使用企业在某东道国的子公司数量占该企业所有海外子公司数量的比重作为代理变量对被解释变量进行再度量。如表4第(3)列所示,TD的估计系数在1%的水平上显著为正,表明结果仍然稳健。第四,为减少国家层面的企业自相关,参考汪涛等[25]的做法,将标准误聚类到东道国层面再次进行回归。如表4第(4)列所示,TD的估计系数在5%的水平上显著为正,表明更换标准误聚类层级不会改变本文的主要结论。第五,随机分配所有公司—东道国—年度观测值的解释变量并重复式(1)进行安慰剂检验。如表4第(5)列所示,TD的估计系数不再显著,表明前述结论不太可能是由某些公司—东道国—年度层面未考慮到的因素导致的。整体而言,本文基准回归的主要结论具有稳健性。

五、进一步研究:反避税制度的作用检验

前述实证检验证实了企业对外投资的税收套利动机,并且企业通过税收套利降低了实际税负。然而,在国家层面,跨国企业的跨境避税行为却存在另一个现实性担忧:税基侵蚀问题。具体而言,跨国企业通过不同的海外子公司组合达到在各国间实现利润转移的目的,虽然有利于跨国企业获得节税收益,但也将严重侵蚀母国税基[26]。因此,围绕税基侵蚀的讨论及反避税制度的设计是当前各国政府的重要议程[27]。近年来,中国也积极参与世界各国打击跨国企业规避全球纳税义务行为的浪潮中。习近平主席在二十国集团(G20)领导人第九次峰会上指出:“加强全球税收合作,打击国际逃避税,帮助发展中国家和低收入国家提高税收征管能力。”随后,国家税务总局发布了《一般反避税管理办法(试行)》等多个强化反避税管理的规章和规范性文件。那么,现有国际反避税制度是否抑制了跨国企业的税收套利动机呢?在世界各国积极打击跨境转移利润、侵蚀各国税基行为的时代背景下,有必要分析检验现有反避税制度的效果如何。

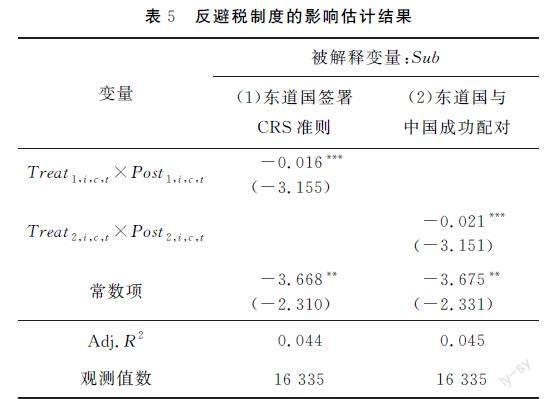

2013年,G20发布“税基侵蚀和利润转移(BEPS)”行动计划,掀起了世界各国共同致力于打击税基侵蚀和利润转移的浪潮。受美国《海外账户税收合规法案》影响,G20委托OECD于2014年发布了《金融账户涉税信息自动交换标准》(简称CRS准则),旨在不同国家之间进行账户信息交换、提高全球税收透明度。数据显示,在2017年首批交换信息的50个国家(地区)近2 000个双边交换关系中,已有50万自然人被披露了离岸资产,被额外征税约850亿欧元。与其他国际反避税框架相比,CRS准则影响的国家范围相对更广,交换的账户涉税信息也更全面。截至2022年1月31日,已有115个国家(地区)承诺实施金融账户涉税信息交换制度。其中,中国在国际层面承诺将从2017年起实施CRS准则。可以预计,CRS制度的实施将有效提升全球税收透明度,并降低税收套利对企业境外投资的吸引力。基于此,本文考察了东道国在签署CRS准则前后对中国企业的吸引力是否发生显著变化,并构建以下模型进行实证检验:

Subi,c,t=α0+α1Treat1,i,c,t×Post1,i,c,t+αCVsi,c,t+Year+Ind+ξi,c,t(6)

其中,Treat1,i,c,t×Post1,i,c,t为t年东道国c是否签署CRS准则的虚拟变量,若在t年东道国c签署了CRS准则,则Treat1,i,c,t×Post1,i,c,t为1,否则为0。具体而言,Treat1,i,c,t为区分对照组和实验组的虚拟变量,若某个东道国签署了CRS准则,则取值为1,否则为0;Post1,i,c,t为时间虚拟变量,若在签署CRS准则之后,则取值为1,否则为0。各系数的标准误均在上市公司层面进行聚类调整。由于本文控制了个体和年度双重固定效应,因此该模型等同于多时点双重差分模型。本文关心的是Treat1,i,c,t×Post1,i,c,t的估计系数α1,若α1显著为负,表明东道国在签署CRS准则后对中国企业的吸引力显著下降。实证结果如表5第(1)列所示。可以看出,Treat1,i,c,t×Post1,i,c,t的估计系数为-0.016,且在1%的水平上显著。这表明在东道国承诺实施CRS后,中国企业在该国的子公司数量显著减少。这一结果意味着,东道国签署CRS准则显著降低了该国对中国企业的吸引力,有助于抑制中国企业在该国的税收套利行为。

然而,需要指出的是,承诺实施CRS准则并不具有法律约束力,部分国家(地区)同意签署CRS准则实际上是迫于国际舆论压力,而其真正实施CRS制度的时间尚未可知。这一情况可能损害CRS准则的效力,因此有必要进一步检验这一制度的作用效果。在CRS准则提供的三种信息交换模式中,双边交换模式有利于减弱上述情况的影响。双边交换模式是指,签署CRS协约并愿意与之进行信息交换的签署国之间若达成配对,则可以在约定时间内定期交换报告范围内的账户信息。据OECD官网披露,截至2021年10月,已有102个国家(地区)与中国激活账户信息自动互换关系(简称配对)

结合本文研究问题,此处侧重考察那些同意交换信息给中国的国家(地区)。。因此,可以预计,若东道国与中国成功配对,将显著抑制中国企业在该国的税收套利动机。在此基础上,本文进一步实证检验了东道国与中国成功配对前后对中国企业的吸引力是否发生显著变化,并构建以下模型进行实证检验:

Subi,c,t=α0+α1Treat2,i,c,t×Post2,i,c,t+αCVsi,c,t+Year+Ind+ξi,c,t(7)

其中,Treat2,i,c,t×Post2,i,c,t为t年东道国c是否与中国成功配对的虚拟变量,若在t年东道国c与中国成功配对,则Treat2,i,c,t×Post2,i,c,t为1,否则为0。具体而言,Treat2,i,c,t为区分对照组和实验组的虚拟变量,若某个东道国与中国成功配对,则取值为1,否则为0;Post2,i,c,t为时间虚拟变量,若在成功配对之后,则取值为1,否则为0。类似的,本模型也等同于多时点双重差分模型。各系数的标准误均在上市公司层面进行聚类调整。本文关心的是Treat2,i,c,t×Post2,i,c,t的估计系数α1,若α1显著为负,表明东道国在与中国成功配对后对中国企业的吸引力显著下降。

实证结果如表5第(2)列所示。可以看出,Treat2,i,c,t×Post2,i,c,t的估计系数为-0.021,且在1%的水平上显著。这表明在东道国与中国配对成功后,中国企业在该国的子公司数量显著减少。这一结果意味着,东道国与中国之间的配对显著降低了该国对中国企业的吸引力,即CRS准则的双边信息交换模式同样有助于抑制中国企业的税收套利行为。

综合上述结果可以发现,CRS准则这一反避税制度有助于抑制跨国企业的税收套利动机,为签署国防范和解决税基侵蚀问题提供了有效的制度支持。

六、结论与建议

在經济全球化背景下,税收套利动机能够为分析中国企业对外投资行为提供一个较为关键的解释角度。在理论层面,通过在优于母国的东道国税收环境中投资经营,跨国企业不仅可以获得节税收益,还可能降低税收行政负担和税收遵从成本等制度性交易成本。那么,在税收与企业对外投资的研究框架下,中国企业对外投资决策是否受到税收套利动机的驱动?中国企业能否通过税收套利最终实现避税目的?税收竞争力差异对中国企业对外投资决策的影响是否因不同条件而异?现有反避税制度能否有效抑制跨国企业税收套利造成的税基侵蚀?基于此,本文利用手工搜集整理的中国A股上市公司对外投资数据,实证检验了中国企业在对外投资中的税收套利动机。本文研究结论表明:(1)东道国与中国之间的税收竞争力差异越大,该国对中国企业的吸引力越大,体现为中国企业在该国设立的子公司数量越多,证实了“税收套利”假设。(2)通过税收套利,中国企业实现了税收规避目的,体现为实际税率的下降。(3)异质性检验表明,企业所在地的税收征管强度和企业自身的融资需求显著刺激了企业的税收套利动机。(4)一系列稳健性检验表明,本文的主要结论是稳健和可靠的。(5)全球涉税信息交换制度(CRS)发挥了抑制跨国企业税收套利动机的作用:在东道国承诺实施CRS后,中国跨国企业在该国的子公司数量显著减少;在承诺实施CRS的东道国与中国成功配对后,中国跨国企业在该国的子公司数量也显著减少。

本文的研究结论具有重要的政策启示。首先,本文的研究为提高中国对外投资质量提供了思路。作为国际投资体系的后发者,新兴经济体往往将海外投资作为一种“跳板”以获得创新资源等全球优质要素,实现追赶甚至超越。然而,以避税为目的的海外投资不仅造成本土税基侵蚀问题,也不利于企业通过海外投资提高创新能力和管理效率。为实现更高水平的对外开放,降低避税目的对企业对外投资质量的扭曲,中国政府应适当引导企业对外投资的方向,积极签订避免双重税收协定等税收条约;此外,通过优化国内税收制度降低税收征管的负面征税效应,同时拓宽企业融资渠道,缓解企业融资约束。其次,在新冠病毒感染疫情的危机冲击下,全球跨国投资规模大幅下降,加剧了世界各国对国际资本的竞争。本文的研究结论表明,更具税收竞争力的东道国税收环境对跨国企业具有较大的吸引力。为此,中国政府可以进一步完善国内税收制度,营造高效稳定的营商环境,借助税收竞争力吸引更多外商投资。具体而言,中国政府可以通过深化税制改革降低纳税次数,提高税收行政效率进而缩短纳税时间、优化纳税流程,制定更具指向性的税收优惠政策以减轻外商企业税负。最后,本文的研究结论对于中国完善反避税制度也具有一定的政策启示。在大力实施“走出去”战略的同时,中国政府应积极参与全球涉税信息交换体系,与更多的国家和地区定期或不定期互换涉税信息,遏制海外投资造成的不良偷漏税问题;此外,中国政府可以依托数字化技术的最新应用,主动构建特色的国际反避税制度,提高中国在国际投资市场上的税收话语权,为全球反避税提供中国智慧。

参考文献:

[1] BUETTNER T, RUF M. Tax incentives and the location of FDI: evidence from a panel of German multinationals[J]. International Tax and Public Finance, 2007, 14(2):151164.

[2] 曹越,王琼琼. 东道国税率、企业避税与跨国企业创新[J]. 财经研究,2021(6):4760.

[3] FUNG H G, YAU J, ZHANG G. Reported trade figure discrepancy, regulatory arbitrage, and roundtripping: evidence from the ChinaHong Kong trade data[J]. Journal of International Business Studies, 2011, 42(1):152176.

[4] GAN Y, QIU B H. Escape from the USA: government debttoGDP ratio, country tax competitiveness, and USOECD crossborder M&As[J]. Journal of International Business Studies, 2019, 50(7):11561183.

[5] 王永钦,杜巨澜,王凯. 中国对外直接投资区位选择的决定因素:制度、税负和资源禀赋[J]. 经济研究,2014(12):126142.

[6] 于文超,殷华,梁平汉. 税收征管、财政压力与企业融资约束[J]. 中国工业经济,2018(1):100118.

[7] KRAUTHEIM S, SCHMIDTEISENLOHR T. Heterogeneous firms,“profit shifting” FDI and international tax competition[J]. Journal of Public Economics, 2011, 95(1/2):122133.

[8] FEDDERKE J W, ROMM A T. Growth impact and determinants of foreign direct investment into South Africa, 19562003[J]. Economic Modelling, 2006, 23(5):738760.

[9] HABERLY D, WJCIK D. Tax havens and the production of offshore FDI: an empirical analysis[J]. Journal of Economic Geography, 2014, 15(1):75101.

[10]WITT M A, LEWIN A Y. Outward foreign direct investment as escape response to home country institutional constraints[J]. Journal of International Business Studies, 2007, 38(4):579594.

[11]TEPPER I, AFFLECK A R P. Pension plan liabilities and corporate financial strategies[J]. Journal of Finance, 1974, 29(5):15491564.

[12]BLACK F. The tax consequences of longrun pension policy[J]. Financial Analysts Journal, 1980, 36(4):2128.

[13]夏后學,谭清美,白俊红. 营商环境、企业寻租与市场创新:来自中国企业营商环境调查的经验证据[J]. 经济研究,2019(4):8498.

[14]梁平汉,邹伟,胡超. 时间就是金钱:退税无纸化改革、行政负担与企业出口[J]. 世界经济,2020(10):5273.

[15]王凤荣,苗妙. 税收竞争、区域环境与资本跨区流动:基于企业异地并购视角的实证研究[J]. 经济研究,2015(2):1630.

[16]MARDAN M, STIMMELMAYR M. Tax competition between developed, emerging, and developing countries: same same but different?[J]. Journal of Development Economics, 2020, 146:102491.

[17]MARANO V, KOSTOVA T. Unpacking the institutional complexity in adoption of CSR practices in multinational enterprises[J]. Journal of Management Studies, 2016, 53(1):2854.

[18]蒋为,张明月,陈星达. 银行国际化、海外监管套利与风险资产持有[J]. 中国工业经济,2021(5):7694.

[19]PODVIEZKO A, PARFENOVA L, PUGACHEV A. Tax competitiveness of the new EU member states[J]. Journal of Risk and Financial Management, 2019, 12(1):3452.

[20]GAUR A S, PATTNAIK C, SINGH D,et al. Internalization advantage and subsidiary performance: the role of business group affiliation and host country characteristics[J]. Journal of International Business Studies, 2019, 50(8):12531282.

[21]吳联生. 国有股权、税收优惠与公司税负[J]. 经济研究,2009(10):109120.

[22]蔡宏标,饶品贵. 机构投资者、税收征管与企业避税[J]. 会计研究,2015(10):5965.

[23]陈德球,陈运森,董志勇. 政策不确定性、税收征管强度与企业税收规避[J]. 管理世界,2016(5):151163.

[24]齐保垒,杜英,孙泽宇. 资本市场开放与企业避税:基于“沪港通”和“深港通”交易制度的准自然实验[J]. 财贸研究,2021(8):8298.

[25]汪涛,贾煜,崔朋朋,等. 外交关系如何影响跨国企业海外市场绩效[J]. 中国工业经济,2020(7):8097.

[26]BUETTNER T, OVERESCH M, WAMSER G.Anti profitshifting rules and foreign direct investment[J]. International Tax and Public Finance, 2018, 25(3):553580.

[27]HERGER N, KOTSOGIANNIS C, MCCORRISTON S. Multiple taxes and alternative forms of FDI: evidence from crossborder acquisitions[J]. International Tax and Public Finance, 2016, 23(1): 82113.

[本刊相关文献链接]

[1]

编辑:郑雅妮,高原