老年照护保障与家庭消费

2023-12-11王树苏杰姜迪

王树 苏杰 姜迪

摘要:长期护理险试点是中国积极应对老龄化、健全社会保障体系的重要实践。引入长期护理险的理论模型对家庭消费行为进行分析,采用中国养老与健康追踪调查(CHARLS)2011—2018年4期面板数据,以长期护理险试点作为准自然实验,运用双重差分法评估长期护理险试点对家庭消费的政策效果。研究发现:长期护理险试点促进了家庭消费,改善了家庭消费结构;作用机制检验表明,长期护理险通过影响家庭劳动参与率、非医疗消费和预防性储蓄三个渠道影响家庭总消费;异质性检验结果显示,长期护理险试点对中低收入家庭、独生子女家庭以及有重度失能老人家庭的消费提振作用更为明显。因此,应有序扩大长期护理险试点范围和支付范围,加大社区护理和居家护理服务力度等,为积极应对老龄化以及推动内循环为主、双循环互促的发展战略提供政策参考。

关键词:社会保障;老龄化;长期护理险;家庭消费;双重差分

文献标识码:A 文章编号:100228482023(06)008611

一、问题提出

内需不振一直是长期困扰中国宏观经济的难题[1]。党的十九届五中全会强调“要畅通国内大循环,破除消费领域的体制机制障碍,全面促进居民消费”。党的二十大报告明确指出,“着力扩大内需,增强消费对经济发展的基础性作用和投资对优化供给结构的关键作用”。2022年中央经济工作会议指出,“要从战略全局出发,从改善社会心理预期、提振发展信心入手,纲举目张做好工作,首先要着力扩大国内需求”。2023年7月28日,国务院办公厅转发国家发展和改革委员会《关于恢复和扩大消费措施的通知》指出,“加快构建新发展格局,着力推动高质量发展,把恢复和扩大消费摆在优先位置”。2022年中国最终居民消费率为53.9%,明显低于發达国家整体水平。造成中国居民消费不足的原因是多方面的,现阶段,中国老龄化程度持续加深是其中的重要原因之一。根据第七次全国人口普查结果,中国60岁及以上老年人口为2.64亿人,全国老龄工作委员会预测,2030和2050年,中国的失能老人将达到6 168万和9 750万人,失能人数大规模增加带来的照料服务需求上升和高额医疗费用,加重了家庭的养老负担,强化了居民的预防性储蓄动机,抑制了居民消费的提升。因此,如何降低照护成本、消除养老焦虑、充分释放居民消费潜力是政府和学界关注的重要议题。

为积极应对人口快速老龄化以及家庭照护压力的增加,长期护理险制度(简称“长护险”)应运而生。2012年7月,青岛市率先在城镇地区开展长护险试点工作,2015年将其试点范围扩大至农村。2016年7月,《人力资源社会保障部办公厅关于开展长期护理保险制度试点的指导意见》指出,将长春市、承德市、齐齐哈尔市等15个城市列为试点城市。2020年9月,国家医疗保障局会同财政部联合印发《关于扩大长期护理保险制度试点的指导意见》,将长护险试点范围扩至49个城市。长护险作为中国福利性老年照护制度的重要实践,能够为失能人员提供基本生活照料以及对与之密切相关的医疗护理服务费用给予补贴,减轻家庭的经济负担。社会保障是影响居民消费的重要因素[2],长护险的实施是否能够扩大内需、促进消费扩容提质呢?这是本文关注的重点问题。

本文可能的边际贡献在于:首先,运用理论模型分析长护险对家庭消费的内在作用机制。其次,采用中国养老与健康追踪调查(CHARLS)2011—2018年4期面板数据,借助长护险试点这一政策冲击,运用双重差分模型评估长护险试点对家庭消费的影响。再次,通过分析家庭劳动参与、非医疗消费和预防性储蓄,对长护险试点政策促进家庭消费的作用机制进行实证检验,所得结论可为研究正式照护与家庭消费的关系提供经验证据。最后,从家庭特征方面,进一步探究长护险政策效应的异质性,所得实证结果可为政府积极应对人口结构转型以及推动“双循环”新发展格局形成提供决策思路。

二、文献综述

目前,关于长护险政策实施效果的研究主要集中于三个方面。一是探究长护险对家庭照护是“挤出”还是“挤入”,目前有两种观点。朱铭来等[3]认为长护险会挤出家庭照护;而Bascans等[4]认为,当存在家庭利他主义时,长护险会促进家庭照护。二是研究长护险对子女工作时间和劳动参与率的影响,大多数实证研究发现,长护险制度为失能人员提供护理服务,减少家庭照料,保障了参保家庭子女正常参与就业[5]。于新亮等[6]研究发现,长护险试点对女性就业率提升作用更为明显,这有助于促进就业权益均等化。三是评估长护险的医疗服务价值及其健康效应,长护险制度通过基本生活照料服务费用补贴等方式降低医疗支出,减轻家庭经济负担[7],更重要的是该制度的实施不仅改善了中老年人的身体健康,而且对精神健康也有显著提升作用[8]。

与本文密切相关的另一类文献是关于社会保障对居民消费的影响研究,主要聚焦已成熟的社会保障制度(养老和医疗保险)对居民消费的影响。从理论上来说,Feldstein[9]认为养老保险对消费的影响取决于引致退休效应和财富替代效应的大小。引致退休效应是指参与养老保险的人们会选择提前退休,进而减少年轻时消费;财富替代效应是指参与养老保险的人们会减少养老储蓄,增加年轻时消费。Gruber等[10]认为参加医疗保险能够降低家庭医疗费用的不确定性,稳定消费预期,并减少预防性储蓄,进而促进消费。从经验证据上来看,一方面,一些学者认为社会保障会降低居民消费,如养老保险的养老金缴费率显著提高了家庭储蓄率,抑制了家庭的消费[1112]。另一方面,有的学者认为社会保障会促进居民消费,如研究发现越南参加医疗保险的家庭比未参保家庭消费扩容效应更明显[13]。参加养老保险对家庭消费有着显著正向作用,同时居民幸福感也得到显著提高[14]。更值得注意的是,部分学者认为社会保障与居民消费的关系会受到其他因素的影响,地理区位[15]、参保类型[16]、流动性约束[17]、借贷约束[18]等都是导致社会保障对居民消费影响存在异质性的重要原因。

梳理上述文献发现,在长护险政策效应研究方面,现有研究主要集中在试点政策实施能否减少家庭的照护需求,能否促进子女工作时间或是劳动参与率,对家庭医疗费用的影响以及能否产生健康效应等方面,而与家庭消费相关层面的研究主要体现在养老保险等传统社会保障领域。鲜有文献关注长护险对家庭消费的影响,且相关研究并没有深入探讨其内在作用机制。因此,本文运用理论模型分析其内在作用机制,并采用CHARLS 2011—2018年4期面板数据对相关命题进行论证。

三、理论模型

本文采用两期Dimond模型,在传统模型中引入了长护险,并将家庭的保险体系扩展为由长护险、养老保险和医疗保险三者共同作用的保险体系。深入分析长护险在家庭、企业和政府间的内在传导机制,其中,政府主要负责长护险的资金平衡,企业则通过长期护理照料部门来影响整个市场劳动力和资金的流动,家庭主要由成年期和老年期的代表性个体组成。同时引入双向代际转移效应来分析由长护险引起的消费变化,最后通过求解消费、储蓄和劳动参与率等均衡方程来分析长护险对消费影响的实现机制,并提出相关命题。

(一)代表性家庭行为

首先,将代表性个体的存活期间分为成年期和老年期,引入利他主义的效用函数,即成年期的代表性个体会对老年人进行照料,同时在照料的过程中会获得效用,因此,代表性个体的效用函数不仅包括自身消费的效用,同时也包含从所照顾老年人的消费中得到部分效用。C1t表示代表性个体在成年期的消费,而C2t表示其在老年期的消费,其中δ表示老年期消费与现期的贴现值。Ct+1表示成年期代表性个体父母的消费函数,β表示其对父母消费的重视程度,Φ1t表示代表性个体父母的健康程度,ζ则表示其对父母健康的关心程度,Φ2t表示代表性行为人老年期的健康程度,γ同样表示健康效用的折现系数。在代表性个体进入成年期后,会获得固定单位的工作时间,可以标准化为1,此时需要部分时间来抚养孩子和赡养老人,所花费的时间分别为φ和ρ,而在市场上的工资水平为wt,由此得到代表性个人在成年期的工资为(1-φ-ρ)wt。成年期个体需要照顾后代,所需的抚养费用为ε,此时的总和生育率为nt,家庭总的抚养费用为εnt。成年期所需要缴纳的长护险费用占工资的比例为τ,而养老保险和医疗保险所占工资比例为e和m,考虑到双向代际转移效应,此时代表性个体会为老人付出部分赡养费用ξt,成年期进入老年期的概率为ν,因此成年期的赡养费用为νξ,而成年期的消费为C1t,储蓄为S1t,由此得到成年期的预算约束方程为

C1t=(1-φ-ρ)(1-τ-e-m)wt-S1t-εnt-νξt(1)

当代表性个体进入老年期,此时不会有任何收入,其消费主要依靠子女的赡养费用εt+1,养老金的收入lt+1,成年期的储蓄S1t,此时跨期利息水平为Rt+1,处于老年期的代表性个体会付出价格为Γt+1,数量为t+1的长期养老护理服务,另外会付出价格为Ξt+1,数量为ηt+1的医疗服务,由此得到老年期的预算约束为

C2t=RtS1t+lt+1+ntεt+1-(Γt+1t+1+Ξt+1ηt+1)(2)

此时,老年人的健康程度为Φ,主要取决于家庭照料、长期养老护理照料和医疗服务,a表示对家庭照料的偏好因子,a越大表示对家庭照料的偏好越大,1-a越大则表示对长期养老护理照料偏好越大,而照料服务和医疗服务有类似的关系,b表示对家庭照料和护理机构整体照料的偏好程度,由此求解均衡条件下的均衡方程为

C1t=C2t/(δRt)(3)

nt=abγ/(ε/C1t-δνξ/C2t)(4)

φt=abζC1t/[(1-τ-e-m)wt](5)

(二)企业行为

考虑完全竞争市场中,企业的产出方程为Yt=AKθtL1-θt,其中,A>0,0<θ<1,Y表示企业的总产出,Kt表示社会的资本存量,Lt表示劳动力数量。其中,成年期代表性个体总的劳动时间为(1-φ-ρ),而长期养老护理部门与医疗部门的劳动力需要对老年人进行照顾,此时老年人的数量为Lt-1,因此两部门工作所需的时间为t-1Lt-1和ηt-1Lt-1,设kt=Kt/[(1-φ-ρ)Lt]-t-1Lt-1-ηt-1Lt-1,对生产要素进行边际分析后分别得到资本Rt和劳动力的价格wt[19]:

Rt=θAkθ-1t(6)

wt=(1-θ)Akθt(7)

此时,长期养老护理部门与医疗部门所获得的收入主要来源于日常经营所获的收入和政府财政转移收入,在市场均衡的条件下,劳动力可以自由流动,长期养老护理部门与医疗部门工作人员的工资与市场产出部门收入相等。

(三)政府行为

政府对养老保险、医疗保险和长护险的资金统筹安排,其中养老保险主要表现为“账户积累制”,即通过工作期的积累在退休后获得养老金,而长护险和医疗保险主要表现为“现收现付制”,即通过缴纳直接可以享受相关服务,因此将长护险的报销比例设定为,而医疗保险的报销比例为σ,实现养老保险、医疗保险和长护险收支平衡的條件为

lt+1=Rt+1(1-φ-ρ)ewt(8)

/(1-)=(1-φ-ρ)τwtLt/(Γt+1tLt-1)(9)

σ/(1-σ)=(1-φ-ρ)mwtLt/(Ξt+1ηtLt-1)(10)

(四)市场均衡

所有的资产在1个周期内折旧,而所有的储蓄和养老保险基金将成为下个时期的资本,因此Kt+1=St+(1-φ-ρ)ewtNt。在稳态条件下劳均资本k*为

k*=(1-a)bεγθRew/[l(1-ε)(1-θ){δ+(1-a)bγθ/(1-θ)+(1-b)γθ/[(1-θ)(1-σ)]+

abγ+(1-a)bγ/δ+(1-b)γ/δ}](11)

(五)研究命题

根据均衡条件求解家庭总消费与劳动资本的关系为

C=(1+δR)(1-τ-e-m)φRk(1-θ)/(θabζ)(12)

结合式(11)(12)可知,C/>0,即居民的家庭消费C将随着长护险报销的比例增加而增加,由此得到本文的第一个命题:

命题1:如果家庭参保了长护险,其年均家庭消费要高于未参保长护险的家庭。

进一步分析其内在作用机制,求解家庭成员劳动参与率与长护险之间的关系可得

(1-φ-ρ)=(1-a)Rbεγ/[w(1-){δ+(1-a)bγθ/(1-θ)+(1-b)γθ/[(1-θ)(1-σ)]+

abe+(1-a)bγ/δ+(1-b)γ/δ}](13)

根据式(13)求导可得:(1-φ-ρ)/>0,结合式(1)可知长护险可以提升年轻家庭成员的劳动参与率(1-φ-ρ),由此增加了家庭收入并提升了消费。参保长护险后,失能老年人可以得到更加专业的照护,由此减少了子女的非正式照料,提升了年轻家庭成员的劳动参与率,从而可以获得更多的收入并促进消费,由此得到本文的第二个命题:

命题2:长护险可以提升家庭成员的劳动参与率,增加家庭收入,并促进家庭消费。

S=-(1-φ-ρ)eR(1-θ)k/θ-(1-a)γ(1-τ-e-m)φRk/(aζ)-

(1-b)γ(1-τ-e-m)φRk/[abζ(1-σ)](14)

由式(11)(14)可得,S/<0,其中,S表示家庭储蓄,即长护险会降低家庭的预防性储蓄,在参保了长护险后,由于居民预期在失能后将会获得专业护理机构的照料,同时也可报销部分的护理费用,因此居民会减少预防性储蓄,从而增加现期的消费,由此得到本文的第三个命题:

命题3:长护险可以降低居民家庭的预防性储蓄,增加家庭的总消费。

求解代表性家庭所需非医疗消费与劳动资本之间的关系:

=[(1+δR)(1-τ-e-m)φRk2(1-θ)2ζ(1-σ)-(1-b)γwθ2(1-τ-e-m)φζ]/

[(1-σ)ab(1-θ)ζ2kθ](15)

结合式(11)(15)可得非医疗消费与长护险之间的关系为:/>0,长护险可以通过医疗专护、护理院医疗护理和社区巡护等方式为老人提供更好的专业护理服务,由此可以将大量“以医代养”或者“医养不分”的老人转移至护理照料机构,或者增加其居家和社区照护服务,通过传播健康观念和老人健康管理等手段提升其健康水平,降低未来医疗方面的不确定风险,稳定消费预期,从而增加家庭的非医疗居民消费,由此得到本文的第四个命题:

命题4:长护险可以减少健康风险并稳定消费预期,促进家庭非医疗消费,进而促进家庭的总消费。

四、研究设计

(一)计量模型设定

为识别长护险试点政策对家庭消费的影响,本文采用双重差分模型进行研究。模型设定如下:

lnCijt=Δ0+Δ1(Lij×Tt)+Xij+υi+Λt+ijt(16)

其中,lnCijt为被解释变量,代表i城市的第j个家户在t年的家庭消费情况;Lij表示家户j所在的i城市是否属于长期护理保险试点城市,Tt为试点政策实施前后的二值变量,Lij×Tt为本文核心解释变量长护险试点;Δ0表示常数项;υi、Λt、ijt分别表示家户固定效应

本文的家户固定效应是指在采用双重差分模型分析时控制家庭的变化,具体操作为控制数据库中的家庭户号后采用双重差分模型进行分析,由此可以消除家庭层面不随时间变化且不可观测的因素所带来的干扰。、时间固定效应和随机扰动项;Xit代表一系列控制变量。

(二)数据来源

本研究数据来源于中国健康与养老追踪调查(CHARLS),该数据库由北京大学国家发展研究院收集中国45岁及以上中老年家庭和个人的微观调查数据构成,其调查内容主要包括个人基本信息、健康状况、经济状况和社会保障等。调查间隔时间为2~3年,CHARLS全国样本于2011年开展了第一轮调查,2013、2015和2018年分别进行了第二至四轮调查,2018年为最新的全国样本第四轮调查。本研究使用CHARLS数据库优势在于:第一,长护险制度实施的主要受益人群是中老年人,CHARLS数据的调查对象是45岁及以上中老年人,符合本文研究需要。第二,本文研究长护险试点政策对家庭消费的影响,在CHARLS数据库中有专门针对家庭总消费以及消费类型的问题。第三,本研究以2016年长护险试点城市为研究对象,时间节点上的4期数据符合本文研究需要,同时也为采用双重差分法研究长护险的政策效果提供了可能。

(三)指标选取

1.被解释变量

被解释变量为家庭消费。其指标来自于CHARLS问卷数据“您家过去一年在以下各项消费中的支出”。同时,为考察消費内部结构的差异,本文借鉴范宪伟[20]的做法将家庭消费分为日常性消费和高层次消费,以高层次消费占家庭总消费的比重衡量家庭消费结构的变化程度[21]。考虑到价格波动和异方差影响,对消费变量进行处理,以2011年为基期利用消费者物价指数(CPI)进行平减,并取对数。

2.核心解释变量

核心解释变量为长护险试点。如果家户j所在的i城市在t年成为长护险试点城市,那么t年及以后核心解释变量赋值1,否则为0。根据人力资源和社会保障部公布的长护险试点城市名单和时间进行赋值。

3.控制变量

参考以往研究的做法,本文选取以下控制变量:户主特征变量,包括性别、年龄、年龄平方、户口以及教育年限;家庭特征变量,包括家庭规模、收入、住院以及拥有资产的情况;性别,男性为1,女性为0;户籍方面,非农业户口为1,农业户口为0;教育年限,本文借鉴吕光明等[22]的做法,根据学历计算得到;家庭规模,用家庭人数表征[23];家庭收入,通過工资、经营、财产、转移性收入计算得到;家庭有人住院赋值1,否则为0;拥有资产分为住房和金融资产两个方面,有住房赋值1,无赋值0,金融资产根据问卷家庭拥有现金、存款、债券、股票金额等财产计算得到,对收入变量和金融资产取对数处理。

五、实证分析

(一)平行趋势检验

在进行平行趋势检验后,长护险政策未实施之前,对照组和处理组家庭总消费、高层次消费、家庭消费结构不存在显著差异,随着长护险制度实施的推进,二者发生明显分异,即通过平行趋势检验。

(二)基准回归结果

表1报告了长护险试点政策对家庭消费的影响结果。其中,第(1)列估计结果显示,长护险试点的系数显著为正,表明相比非试点地区,试点地区在长护险政策实施后家庭消费受到的提振作用更大,由此证明了本文的命题1。第(2)(3)列报告了长护险试点对家庭的日常性消费和高层次消费的影响,结果显示长护险试点对日常性消费没有显著影响,而对高层次消费具有明显的增进作用,说明长护险试点促进了家庭消费提质升级。为进一步验证长护险试点对消费升级的促进作用,以高层次消费占家庭总消费比重来衡量家庭消费结构,第(4)列估计结果表明长护险试点可以显著提高试点地区高层次消费占比,即长护险试点促进了家庭消费升级。根据试点城市长护险支付范围的差异进行分样本估计,即将处理组按照支付范围划分为不包含居家自主护理费用和包含居家自主护理费用两组样本,估计结果如第(5)(6)列所示,可见包含居家自主护理费用样本的估计系数大于不含居家自主护理费用样本,这表明长护险支付范围越广其所带来的消费增进效应就越强。

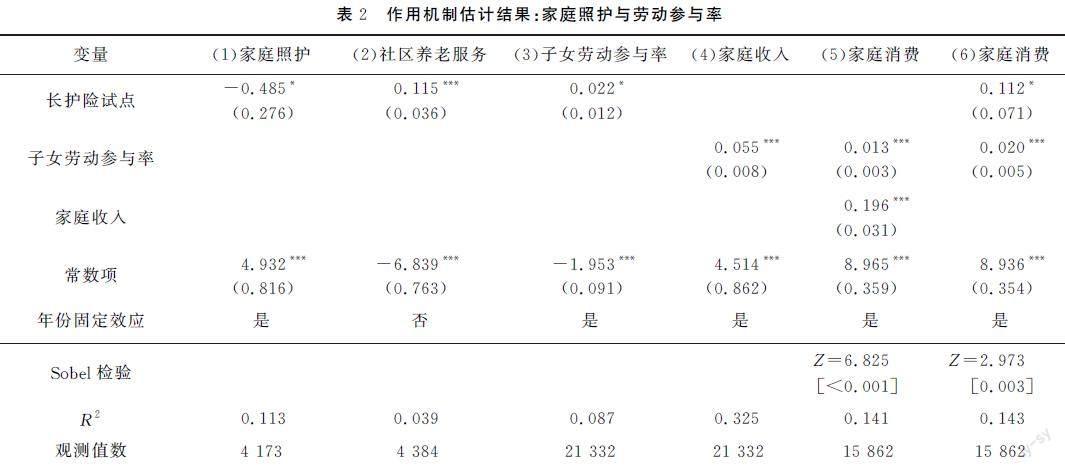

(三)作用机制检验

前文证实了长护险试点政策能够促进家庭消费,根据上述理论模型的分析,长护险试点政策可能通过提升家庭劳动参与率和降低家庭预防性储蓄等途径促进家庭消费,而在现实当中是否存在这样的效应?本文通过计量分析对其内在作用机制进行了实证检验。

受传统儒家孝文化影响,当家庭中存在失能老人时,其子女是家庭照料的主要承担者。家庭老年照料会迫使子女因赡养义务而主动退出劳动力市场或减少劳动工作时间[24],而长护险制度通过养老服务、医疗护理机构,为失能老人提供社会照护服务,减轻了子女的家庭照护压力,提高了子女就业和劳动参与率[5],在提高家庭收入的基础上促进了消费。为验证收入效应这一可能的机制,本文将照护方式的选择

照护方式包括家庭照护和社区养老服务,本文家庭照护用过去一个月家庭(子女、配偶、父母、其他亲属等)提供给生活需要帮助的人照料时间(小时/月)对数值衡量。作为被解释变量进行了回归分析,并通过子女劳动参与率

子女劳动参与率=子女参加劳动人数/家庭子女总数。作为中介效应对家庭消费进行了回归分析,结果如表2所示。从第(1)(2)列估计结果可以看出,长护险试点政策的实施会通过给予养老护理机构补贴等方式,降低社会照护成本,增加社会照护需求,进而挤出家庭照护。从第(3)~(5)列估计结果可以看出,长护险试点显著提升了子女劳动参与率,说明长护险试点对家庭照护形成了“挤出效应”,减少了子女为父母提供的基本生活照料时间,增加了子女工作时间,提升了年轻家庭成员的劳动参与率,从而增加了家庭收入,刺激了居民消费,结论通过了Sobel检验,由此证明了本文的命题2。根据第(3)(6)列估计结果可知,在考虑子女劳动参与率的中介效应后,长护险也会通过提升子女劳动参与率直接促进家庭消费量的增加,结论同样通过了Sobel检验,为上述结论提供了佐证。结合上述结果可知,长护险制度既减轻了子女赡养压力,又增加了居民收入,实现了社会效益和经济效益的双赢。

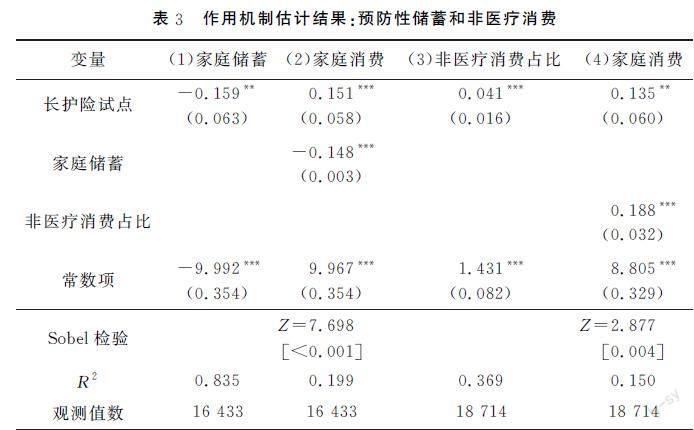

预防性储蓄理论认为人们为了降低可能发生的不确定性风险,会将部分收入用于预防性储蓄,降低当前消费。长护险试点政策的实施会对基本照料服务以及与之相关的医疗护理费用予以补贴,减少家庭在医疗护理方面的费用支出,同时会减少预防性储蓄,降低未来医疗方面的不确定风险,稳定消费预期,从而刺激居民消费。为验证预防性储蓄这一可能的机制,本文将家庭储蓄 家庭储蓄=ln(家庭收入/家庭消费)。和非医疗消费占家庭消费比重作为中介效应对居民消费进行回归分析,结果如表3所示。由第(1)(2)列可知,长护险可以通过减少家庭预防性储蓄促进家庭消费,结论通过了Sobel检验,由此论证了本文的命题3。长护险制度为居民未来的老年生活提供了一种保障,能够有效地缓解中国目前低消费、高储蓄的现状,使得居民“有钱消费”“敢于消费”成为可能。第(3)(4)列估计结果表明,长护险可以通过提高家庭非医疗消费占比促进家庭消费,结论通过了Sobel检验,由此验证了本文的命题4。这说明长护险制度可以通过医疗护理费用报销等方式显著减少家庭医疗支出,居民会将这部分减免的医疗支出用于非医疗消费[25]。由此可知长护险不仅可以优化家庭消费结构,同时可以促进家庭的非医疗消费支出,进而提升家庭总消费。

(四)基于家庭特征的异质性分析

中国传统的老年照料方式以家庭照料为主,不同的家庭会根据自身的家庭特征,如经济状况、子女数量和老年人健康状况等因素进行合理安排,在资源优化配置的基础上对老年人进行照料[26]。长护险制度的实施将成为老年照料的重要补充方式,由此改变家庭的资源配置,进而对家庭消费产生影响。因此,在考虑家庭特征的异质性后,长护险对家庭消费的影响或可发生变化。为此,本文根据家庭特征的异质性进一步分析长护险试点政策对家庭消费的影响

篇幅所限,结果留存备索。。

1.经济状况

收入是衡量家庭经济情况的重要指标,不同的经济情况受到长护险制度的影响各有不同。因此,本文以全样本中家庭收入66.6%的分位数作为节点,划分为中低收入家庭和高收入家庭,分别进行回归。回归结果表明,对于高收入家庭而言,长护险试点对家庭消费影响效应较小,而对中低收入家庭,长护险试点对家庭消费影响效应较大,这表明长护险试点对中低收入家庭消费扩容提质作用更为明显,也会间接缩小消费不平等、促进包容性发展。

2.子女数量

在传统儒家孝文化影响下,“养儿防老”的家庭代际支持是老人生活的主要依靠。考虑到独生子女政策的特殊性,本文按照子女数量对全样本进行分组,划分为独生子女家庭和多子女家庭两组分别进行回归。回归结果表明,在多子女家庭样本中,长护险试点对家庭消费影响效应较小,而在独生子女家庭样本中,长护险试点对家庭消费影响相对较大。这表明长护险试点对家庭消费促进作用更易在独生子女家庭出现,因此,国家应对独生子女家庭实施更多长护险的优惠政策。

3.老年人健康状况

倘若家庭中存在失能老人,则需要家庭成员提供大量的基本生活照料活动和经济支持,家庭养老资源基础也因此不断被削弱。本文根据家庭中有无失能老人进行分组,回归结果显示,在家中无失能老人样本中,长护险试点对家庭消费影响效应较小,而在家中有失能老人样本中,长护险试点对家庭消费作用更大。将家中有失能老人样本划分为家中有轻度失能老人和家中有重度失能老人,估计结果表明,对于有重度失能人员家庭而言,长护险的消费增进效应更大,这表明长护险试点对家庭消费促进作用更易在有重度失能老人家庭出现。因此,长护险试点不仅能缓解家庭照料重度失能老人的困境,更有利于促进这些家庭的消费。

(五)稳健性检验

本部分采用了多种方法进行稳健性检验。第一,剔除极端值,即对被解释变量进行1%的双侧截尾处理;第二,安慰剂检验,包括虚拟试点时间和虚拟实验组的安慰剂检验;第三,PSMDID检验;第四,排除其他政策干扰,即将医养结合试点政策虚拟变量引入基准模型中,以验证文章核心观点的稳健性;第五,城市等级及社区层面,即对基准模型分别进行剔除直辖市和省会城市样本、聚类到社区层面的处理。回归结果显示①:在消除极端值影响的情况下,其回归结果仍与主回归结果一致,再次证明了文章核心结论的稳健性。

六、结论与政策建议

现阶段,中国正处于构建国内国际双循环新发展格局的关键时期,如何充分发挥中国超大规模的市场优势和内需潜力,增强消费对经济发展的基础性作用,建立完善的老年照护保障体系是一个重要影响因素,而长护险作为一种新型照护保险,将会对家庭消费产生深远的影响。因此,本文基于引入长护险的理论模型对家庭消费行为进行了分析,并提出了相关理论命题。采用CHARLS 2011—2018年4期面板数据,分析了长护险试点对家庭消费的影响及其作用机制,并以家庭特征差异为视角,考察了长护险试点政策效果的异质性,最后通过多种方法进行了稳健性检验。研究发现:长护险试点能够提振居民消费,改善家庭消费结构,促进消费升级。作用机制分析结果表明,长护险主要通过增加子女劳动参与率、减少家庭预防性储蓄和提升家庭非医疗支出促进家庭的消费。异质性分析结果表明,长护险对中低收入家庭、独生子女家庭以及有重度失能老人家庭消费提振作用更为明显。在采用了剔除极端值、安慰剂检验和排除其他政策干扰等方法进行回归分析后发现本文的结论仍然成立,由此证明了本文结论的稳健性。

基于上述研究结论,本文提出以下政策建议:第一,要有序扩大长护险制度试点范围,支持人口老龄化问题突出地区率先开展试点。中央和地方政府要总结、吸收长护险试点地区的经验得失和有益成果,重视长护险制度消费扩大政策的甄别,充分释放政策红利。非试点地区可借鉴试点地区的实践经验,逐步推广试点地区的政策,融入长护险制度建设中来。第二,适当扩大长护险的支付范围,可以考虑将居家自主护理费用纳入护理补贴范围内,一方面可以缓解当前护理资源短缺的问题,另一方面还能够减轻人们居家养老的经济负担,促进居民总体消费水平的提升。第三,完善长护险制度,减轻适龄劳动子女的家庭照料负担。建设专业护理服务团队,加大社区护理和居家护理服务力度,正确引导人们选择照护模式,实现家庭照護和社会照护相互配合,互为补充,共同为失能家庭的长期护理问题保驾护航。第四,合理设置长护险补贴方式,鼓励子女参与老年人长期照料工作。对参与老年照料活动的子女,给予带薪休假、照护津贴等福利;对有护理服务经验的子女,增设专门护理服务岗位;新工作岗位的增加,能够提高居民收入,让人们“有钱消费”。第五,出台匹配老年人、慢性病医疗护理需求的政策措施,促进卫生服务体系改革与外部环境相适应。明确医疗护理费用报销范围和比例,降低医疗方面不确定性风险,以解决人们的后顾之忧,真正让人们“敢于消费”。第六,发展“社会养老”模式的同时,不能将“社会养老”和“家庭养老”分割开来。应该加强二者联结互动,更为及时准确地了解不同家庭的现实照料需求,以便根据实际需要精准施策,有效应对当前养老难的问题,让制度红利更多惠及人民群众,促进社会和谐发展。

参考文献:

[1] 孙伟增,邓筱莹,万广华.住房租金与居民消费:效果、机制与不均等[J].经济研究,2020(12):132147.

[2] 刘飞,王欣亮,白永秀.城乡协调分异、社会保障扭曲与居民消费差距[J].当代经济科学,2018(3):3544,125.

[3] 朱铭来,何敏.长期护理保险会挤出家庭照护吗:基于2011—2018年CHARLS数据的实证分析[J].保险研究,2021(12):2138.

[4] BASCANS J M, COURBAGE C, OROS C. Meanstested public support and the interaction between longterm care insurance and informal care[J]. International Journal of Health Economics and Management, 2017,17(2):113133.

[5] 于新亮,黄俊铭,康琢,等.老年照护保障与女性劳动参与:基于中国农村长期护理保险试点的政策效果评估[J].中国农村经济,2021(11):125144.

[6] 于新亮,左雅璇,冯霄汉,等.长期照护保险、女性就业与劳动平权:基于世代交叠模型和合成控制法的研究[J].财经研究,2021(10):95109.

[7] 王贞,封进.长期护理保险对医疗费用的替代效应及不同补偿模式的比较[J].经济学(季刊),2021(2):557576.

[8] 马超,俞沁雯,宋泽,等.长期护理保险、医疗费用控制与价值医疗[J].中国工业经济,2019(12):4259.

[9] FELDSTEIN M. Social security, induced retirement, ;and aggregate capital accumulation[J]. Journal of Political Economy, 1974, 82(5): 905926.

[10]GRUBER J, YELOWITZ A.Public health insurance and private savings[J]. Journal of Political Economy, 1999(107): 12491274.

[11]白重恩,吴斌珍,金烨.中国养老保险缴费对消费和储蓄的影响[J].中国社会科学,2012(8):4871.

[12]杨继军,张二震.人口年龄结构、养老保险制度转轨对居民储蓄率的影响[J].中国社会科学,2013(8):4766.

[13]WAGSTAFF A.The economic consequences of health shocks: evidence from Vietnam[J]. Journal of Health Economics, 2007, 26(1):82100.

[14]邓大松,杨晶.养老保险、消费差异与农村老年人主观幸福感:基于中国家庭金融调查数据的实证分析[J].中国人口科学,2019(4):4355.

[15]胡宏兵,高娜娜.城乡二元结构养老保险与农村居民消费不足[J].宏观经济研究,2017(7):104113.

[16]黄丛洋,胡苏云.基于CHFS数据的多重医疗保险对家庭消费的影响研究[J].中国卫生经济,2022(5):2731.

[17]PARKER J A. The reaction of household consumption to predictable changes in social security taxes[J]. The American Economic Review, 1999(89) : 959973.

[18]康书隆,余海跃,王志强.基本养老保险与城镇家庭消费:基于借贷约束视角的分析[J].世界经济,2017(12):165188.

[19]王树.“第二次人口红利”与经济增长:理论渊源、作用机制与数值模拟[J].人口研究,2021(1):8297.

[20]范宪伟.退休与家庭消费行为:兼论“退休消费之谜”[J].宏观经济研究,2020(10):126136.

[21]齐红倩,刘岩.人口年龄结构变动与居民家庭消费升级:基于CFPS数据的实证研究[J].中国人口·资源与环境,2020(12):174184.

[22]吕光明,刘文慧.中国子女教育对老年父母健康的异质性影响研究[J].中国人口科学,2020(4):7283.

[23]王树.老龄化、二次人口红利与家庭储蓄率[J].当代经济科学,2020(6):8895.

[24]BOAZ R F, MULLER C F. Paid work and unpaid help by caregivers of the disabled and frail elders[J]. Medical Care, 1992, 30(2):149158.

[25]臧文斌,刘国恩,徐菲,等.中国城鎮居民基本医疗保险对家庭消费的影响[J].经济研究,2012(7):7585.

[26]张川川,陈斌开.“社会养老”能否替代“家庭养老”:来自中国新型农村社会养老保险的证据[J].经济研究,2014(11):102115.

[本刊相关文献链接]

[1] 邱国庆,杨志安.人口老龄化、扭曲效应与财政可持续性[J].当代经济科学,2022(4):1930.

[2] 李翠妮,葛晶,赵沙俊一.人工智能、老龄化与经济高质量发展[J].当代经济科学,2022(1):7791.

[3] 昌忠泽,姜珂,冯扬.人口老龄化对人力资本投资的影响及贡献研究[J].当代经济科学,2021(5):2943.

[4] 王树.老龄化、二次人口红利与家庭储蓄率[J].当代经济科学,2020(6):8895.

[5] 杨华磊,张文超,沈政.多生育降低了产出吗?[J].当代经济科学,2020(1):3748.

[6] 张占军,班斓,袁晓玲.老龄化与污染对中国经济转型的倒逼机制研究[J].当代经济科学,2018(4):113123.

[7] 王笳旭,冯波,王淑娟.人口老龄化加剧了城乡收入不平等吗:基于中国省际面板数据的经验分析[J].当代经济科学,2017(4):6978.

[8] 黄顺绪,严汉平,李冀.人口年龄结构、多元出口市场与比较优势演化[J].当代经济科学,2017(1):1320.

[9] 王笳旭.人口老龄化对我国城乡居民消费差距的影响研究:基于省际动态面板数据的实证分析[J].当代经济科学,2015(5):109115.

[10]孙蕾,王亦闻,门长悦.中国人口老龄化的区域差异研究:基于省级面板数据的实证分析[J].当代经济科学,2015(1):1824.

编辑:张静,高原