基于因子分析法的物流行业上市公司财务绩效评价研究

2023-12-06甄海旭,吴宝宏

甄海旭,吴宝宏

[摘 要]近年来,电子商务市场和互联科技迅速发展,物流行业也随之蓬勃发展。文章对44家沪深上市的物流行业公司进行财务绩效评价研究,首先建立适用于因子分析法的财务绩效评价指标体系,接下来对44家物流行业上市公司2021年的相关数据运用因子分析法从偿债、盈利、营运、成长4个维度进行财务绩效评价分析,最后根据综合因子得分分析行业整体财务状况,为改善企业财务状况、促进行业健康发展提出相应建议。

[关键词]财务绩效评价;因子分析法;物流行业上市公司

doi:10.3969/j.issn.1673 - 0194.2023.18.022

[中图分类号]F259.23;F253.7;F832.51[文献标识码]A[文章编号]1673-0194(2023)18-0067-03

0 引 言

近几年,电子商务交易规模持续增加,保持迅猛发展趋势。互联网的发展带动了物流行业的崛起,物流行业在我国各个经济领域发挥了举足轻重的作用。财务绩效评价为企业的自我诊断和提升企业核心竞争力提供了有力的理论支持。周启林[1]、代春倩[2]、李璐[3]、黎明[4]、姚晖[5]等人运用因子分析法,分别针对农业、饲料业、林业、化妆品行业上市公司以及我国高校财务绩效进行评价。当前,对我国物流行业上市公司财务绩效进行评价的文献相对较少,本文尝试运用因子分析法对我国物流行业上市公司进行财务绩效评价。

1 因子分析模型构建

1.1 指标选取

选取2021年我国物流行业上市公司作为研究对象,剔除其中数据异常、缺少数据以及ST、*ST的公司,共选取44家物流行业上市公司。从偿债、营运、盈利、成长4个维度筛选财务指标,成长能力有主营业务收入增长率(X1)、净利润增长率(X2);盈利能力有每股收益(X3)、净资产收益率(X4)、总资产收益率(X5)、销售净利率(X6);偿债能力有流动比率(X7)、速动比率(X8)、资产负债率(X9)、现金流量比率(X10);营运能力有总资产周转率(X11)、应收账款周转率(X12),共计12个财务指标。

1.2 模型构建

财务绩效评价结果会因为不同性质的指标产生不同的较大的变动,因此要除去指标中不同量纲对矩阵的影响,就要在评价过程中对财务指标数据原始矩阵X'ij进行标准化处理,针对不同指标进行不同标准化处理,形成新的矩阵X'(xij)m×n。其中,i是行,j是列,m是行,n是列,x是原始指标矩阵,X是标准化处理后的矩阵。

正向指标:

X'ij=(xij-min(xj))/(max(xj)-min(xj))(1)

负向指标:

X'ij=(max(xj)-xij)/(max(xj)-min(xj))(2)

2 物流行業上市公司财务绩效评价

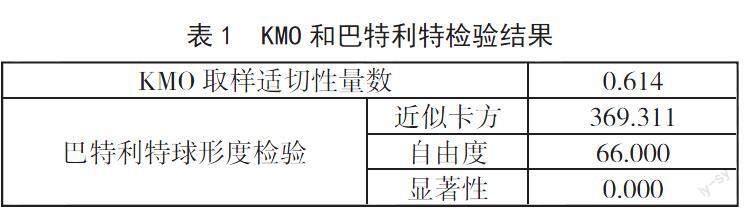

2.1 KMO和巴特利特检验

一般认为巴特利特球形度检验显著性P值小于0.05、KMO值大于0.5是实施因子分析的必要条件。本文对从东方财富网选取的2021年物流行业上市公司财务指标数据进行适用性检验,结果如表1所示。其中,KMO值为0.614,比0.5大,表示各变量之间的相关性较强,建立出的因子分析模型较好;近似卡方值为369.311,自由度为66.000,显著性为0.000,比0.05小,证明该样本数据服从正态分布理论,各变量之间存在相关性且差异显著,因此本实验可用因子分析法进行研究。

2.2 总方差解释

通过SPSS 27.0软件,采用主成分分析方法对上述12项财务指标提取数据间公因子,得出成分的因子特征值与其累计方差值。与此同时,保留特征值大于1的4个公因子,如表2所示。4个公因子的方差贡献率分别为35.022%、22.921%、10.525%和8.426%,累计贡献率达到76.894%,说明这4个公因子较好地反映了样本的信息,且这4个公因子较为理想,适合做因子分析。

2.3 公因子命名与解释

旋转后的因子载荷矩阵较初始矩阵来说能够更好地解释原始变量,因此使用SPSS 27.0软件对因子载荷矩阵进行方差最大化正交旋转。根据其相关性程度对4个公共因子分别进行命名,速动比率(0.943)、流动比率(0.932)、现金流量比率(0.741)、资产负债率(0.696)与F1因子的相关性程度较高,可以得出F1因子代表偿债能力;净资产收益率(0.899)、总资产收益率(0.883)、销售净利率(0.776)、每股收益(0.633)与F2因子的相关性程度较高,可以得出F2因子代表盈利能力;应收账款周转率(0.875)、总资产周转率(0.783)与F3因子相关性程度较高,可以得出F3因子代表营运能力;净利润增长率(0.833)、主营业务收入增长率(0.646)与F4因子相关性程度较高,可以得出F4因子代表成长能力。将12个指标分为偿债能力、盈利能力、营运能力和成长能力,结果如表3所示。

3 因子得分计算与因子模型建立

根据表4成分得分系数矩阵,可以得出4个公因子得分的计算公式:

F1=0.018X1+0.059X2+0.021X3-0.162X4-0.043X5-0.054X6-0.371X7+0.363X8+0.161X9+0.323X10+0.033X11+

0.119X12(3)

F2=-0.048X1-0.101X2+0.169X3+0.406X4+0.323X5+0.329X6+0.117X7-0.116X8+0.106X9-0.128X10-0.043X11-0.041X12(4)

F3=0.111X1-0.173X2+0.158X3+0.021X4-0.033X5-0.19X6-0.102X7+0.044X8-0.094X9+0.15X10+0.417X11+

0.539X12(5)

F4=0.47X1+0.705X2+0.179X3-0.169X4+0.038X5-0.115X6-0.05X7+0.07X8-0.046X9+0.038X10+0.053X11-0.19X12(6)

主因子综合得分计算公式如下:

F=(0.350×F1+0.229×F2+0.105×F3+0.843×

F5)/0.769(7)

4 物流行业上市公司财务绩效分析

根据上述因子得分公式,可得出公司2021年各个公因子的得分排名以及因子综合排名,财务绩效得分排名前五的公司有东航物流(0.404)、永泰运(0.369)、密尔克卫(0.365)、海晨股份(0.354)、物产环能(0.345)。综合得分以0为评价标准,综合得分为正数,说明公司的经营状况较好;负数,说明公司的经营状况较差。本文共44家样本数据,综合得分均大于0,说明物流行业发展较好,呈现向好态势。

从偿债能力得分来看,偿债能力得分与综合得分即绩效得分大致以正相关关系呈现,且偿债能力指标得分占综合得分的35.022%,说明偿债能力指标对物流行业上市公司财务绩效的影响较为重大。因此,物流行业上市公司应重视可以影响公司偿债能力的因素,偿债能力指标得分较低的公司管理层需要注意。

从盈利能力因子得分来看,盈利能力得分与综合得分大致以正相关关系呈现。盈利能力指标得分占综合得分的22.921%,对财务绩效的影响也相对较为重大。得分低于平均值的公司占比为54.55%,低于平均值的公司应注意盈利能力。其中,新宁物流盈利能力指标得分为负数,原因可能是2021年新宁物流贷款逾期金额不断增加,同时该公司全资子公司产品竞争力下降、经营不善,导致其盈利能力下降,2021年持续亏损。当前,我国电商领域存在巨大的市场,但价格战愈加激烈,竞争趋于同质化,一旦产品缺乏竞争力,价格上又不存在优势,利润空间便会被急剧压缩。

从营运能力因子得分来看,营运能力得分高于平均值的公司占比为38.64%,得分为负的公司占34.1%,说明物流行业上市公司的营运能力有所欠缺,企业营运能力得分与绩效得分没有明显的相关性。物流行业上市公司营运能力得分普遍不高,主要是由于物流行业上市公司物流管理与调度缺乏科学性,资金配置不合理,特别是大型重资产占比较多的物流公司,大规模周转材料的储存和看管也会消耗大量的物力成本与人力成本,由此产生大量的闲置成本。

从成长能力因子得分来看,成长能力指标得分与绩效得分没有呈现出明显的相关性,虽然成长能力指标得分占综合指标得分的8.426%,但成长能力得分低于平均值的公司占比为52.27%,物流行业上市公司仍应提升对成长能力的重视程度。成长能力因子得分最高的公司是飞力达。2021年该公司主营业务收入及净利润均达到近年来历史新高,飞力达持续推进“5G+智能制造”,打造首个无人化供应链,建成综合保税区无人化供应链运行控制中心,促使企业成长能力指标得到提升。随着“互联网+”的不断发展,物流行业已经形成多元主体竞争、多层次服务共生的格局,企业应顺应时代发展作出转变。

5 结论与建议

采用因子分析法对我国物流行业上市公司财务绩效进行分析评价研究,发现物流行业企业偿债能力、盈利能力与财务绩效呈显著正相关态势。近年来,随着电子商务市场和互联科技的迅速发展,物流行业也蓬勃发展。然而,物流行业企业目前仍存在问题,因此给出以下相应建议:首先,制订合理的资金管理计划。在正常经营的状态下,企业要强化财务风险控制,提升资产质量,同时制订融资计划来控制资金成本,降低企业日常经营风险,从而提升企业偿债能力。其次,注重客户需求,将服务及产品逐渐向供应链的上下游拓展,加强对细分市场领域的开发,提升产品竞争力,增加产品服务类型,提升企业盈利能力。另外,降低营运成本,提升信息化水平,科学管理物流资源,制订科学的物流计划,最大限度盘活库存,降低因储存与看管造成的闲置成本,增强企业营运能力。同时,还应提升技术研发能力并完善信息系统,注重智慧供应链管理的现代物流服务,提升产业竞争力,满足客户个性化需求,从而促进企业发展。总的来说,物流各行业企业应针对自身发展态势及问题,结合本行业发展特征,把握政策方向,因势利导、因地制宜,拓宽企业经营领域与业务范围,找寻适合企业发展的道路,提升企業竞争力,从而促进行业健康发展。

主要参考文献

[1]周启林,吴玥烨,马玉康.基于因子分析和DEA的农业上市公司财务绩效评价研究[J].统计与管理,2021(6):55-60.

[2]代春倩,刘丹,郑雪菲.基于因子分析法的饲料上市企业财务绩效评价[J].中国饲料,2021(19):111-114.

[3]李璐,赵晓晴,刘宗烨,等.应用因子分析法对林业企业的绩效评价[J].东北林业大学学报,2021(5):153-156,162.

[4]黎明,熊伟.基于因子分析与聚类分析的化妆品上市公司绩效评价[J].财会通讯,2020(14):96-99.

[5]姚晖,张梁.我国高等院校财务绩效评价研究[J].会计之友,2017(22):109-114.