数字化转型对中小上市企业成本黏性的影响

2023-12-06刘胜英,马锦虎

刘胜英,马锦虎

[摘 要]文章以2016—2021年中小板上市企业为样本,采用Python、回归分析等实证方法,实证分析数字化转型对中小上市企业成本黏性的影响。实证结果表明,数字化转型能有效降低中小上市企业的成本黏性,且经过稳健性检验后仍然成立。希望文章能为中小上市企业成本管理提供新思路,助力企业更好地开展数字化转型工作。

[关键词]数字化转型;成本黏性;中小上市企业

doi:10.3969/j.issn.1673 - 0194.2023.18.012

[中图分类号]F275;TP39[文献标识码]A[文章编号]1673-0194(2023)18-0037-03

0 引 言

在世界经济格局发生剧烈变化、通货膨胀以及行业竞争加剧的背景下,对企业来说,有效的成本管理更为重要。而成本黏性的提出对传统管理会计分析工具产生了影响,进而影响企业内部的成本管控。与此同时,数字化主导的新一轮工业革命正重塑世界格局。而如何让作为国内具有经济韧性保障的中小上市企业驶入数字化转型的“快车道”,成为各级政府的“必答题”、企业的“自命题”。那么,数字化转型能否有助于中小上市企业在全新发展格局下找到发展瓶颈,创造新的价值?本文将尝试从成本黏性的角度回答。

现有文献的研究重点集中在对中小上市企业数字化转型现状和困境的描述性分析和规范性讨论上,对中小上市企业数字化转型作用机制的研究相对匮乏。

综上所述,本文旨在通过研究找出中小上市企业数字化转型与成本黏性的关系,弥补现有文献的不足,为中小上市企业的治理与发展提供理论支持。

1 理论分析与研究假设

安德森(Anderson)等人在20年里对7 629家公司进行了抽样调查,证明了销售收入增加所导致的销售成本增加的百分比大于同等销售收入减少所导致的销售成本减少的百分比,证实了美国企业总成本存在不对称的黏性现象,并将这种现象定义为成本黏性[1]。孙铮等人基于中国上市公司的样本数据,发现中国企业也存在类似的成本黏性现象[2]。王晓巍等人指出,企业可以通过数字化建设、搭建内控风险模型等实现内控数据的自动抓取,将内控由被动变为主动,降低运营风险,加强企业内部控制。而有效的内部控制可以改善企业的代理问题,减少人为干预,进而降低成本黏性[3]。同时,企业数字化转型中利用大数据、人工智能实现产品“智造化”,有效减少劳动力的投入,改变劳动者结构,拓宽人力资本的收缩空间,从而在一定程度上降低企业成本黏性。

根据以上理论分析,本文提出以下假设:

H:数字化转型能降低中小上市企业的成本黏性。

2 研究设计

2.1 样本选择

本文选取2016—2021年中小板上市企业为研究样本,在样本选取时依次剔除以下企业:①样本期内处于*ST和ST状态以及上市时间不到两年的企业;②金融、保险类公司;③行业类别为信息传输、软件和信息技术服务业的企业;④财务数据严重缺失的企业。经过筛选,本文最终得到944家中小上市企业作为研究对象,共计5 204个样本观测值。为了防止异常值对研究结果的影响,本文对连续性变量进行1%和99%的缩尾处理。

2.2 變量定义

2.2.1 被解释变量

企业成本黏性:本文参考Anderson的模型(ABJ模型)测度方法,即采用公司当年的销售费用和管理费用之和(SG&A)的对数(logSG&A)与前一年对数之差衡量。

2.2.2 解释变量

解释变量包括以下几方面内容。

(1)营业收入变动(logΔSG&A):采用公司当年营业收入(REV)的对数与前一年对数之差衡量。

(2)营业收入下降(D):此变量为哑变量,如果企业的营业收入相较于上一年有所下滑取1,否则取0。

(3)数字化转型(Dig):参考楼永、袁淳的做法,采用关键词词频来度量数字化转型程度[4-5],具体方法如下:第一,收集相关文献,用Python进行分词处理,提取出数字化转型高频词汇并进行词频统计,建立中小企业数字化转型特征词库;第二,对上市公司年报进行分词统计,下载样本公司年报并根据自建的数字化转型词典对样本公司年报进行分词处理和数字化转型词频统计;第三,构建数字化转型程度指标(Digi,t),采用相对指标度量数字化转型程度,具体

如下:

(1)

式(1)中,ai,t表示股票代码为i的公司t年的词频,表示总样本公司t年数字化转型关键词词频。

2.2.3 控制变量

为了控制可能影响成本黏性的其他因素,本文参考相关研究,选取了相关控制变量,具体变量说明见表1。

2.3 模型设定

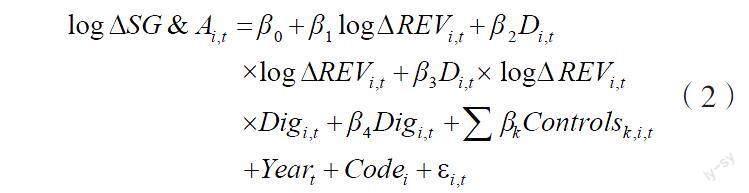

为了验证数字化转型对中小上市企业成本黏性的影响(假设H),本文构建如下模型进行实证回归分析。

(2)

模型(2)中的i、t分别表示企业和年份,Controls为各控制变量,εi,t为随机扰动项。在模型中,若β2的回归结果显著为负,则说明企业存在成本黏性;若β3的回归结果显著为正,则表明数字化转型可以降低中小上市企业的成本黏性,假设H成立。

3 实证分析

3.1 描述性统计

为了检验所选观测值是否合理,了解样本数据的分布,本文对主要变量进行了描述性统计,统计结果如表2所示。

从表2可以看出,所选观测值较为合理。营业收入变动(logΔREV)的均值与销管费用变动(logΔSG&A)的均值均大于0,说明在样本期内中小上市企业整体呈增长态势,但与包含大型企业样本的已有文献发现的增长率相比,中小企业增长率明显较低,发展“乏力”。哑变量(D)的均值为0.263,表明有26.3%的样本企业观测年度营业收入相比上年度有所下降。数字化转型(Dig)的平均值为0.111,标准差为0.170,说明中小上市企业当前数字化转型程度整体偏低,正处于初步转型阶段。

3.2 回归结果及分析

为了探究数字化转型是否能够降低中小上市企业成本黏性(假设H),本文按照有无解释变量和控制变量,分四次进行回归分析,具体回归结果如表3所示。

列(1)(2)检验企业是否存在成本黏性,未加入解释变量(Dig)。从列(1)可以看出,系数β2为负,且都在1%的水平下显著,表明中小上市企业成本黏性存在,加入控制变量后,如列(2)所示,结论并未发生变化。列(3)(4)在上述回归的基础上加入了解释变量(Dig)及其交互项,其回归系数β3为0.35,在1%的水平下显著,表明数字化转型能够降低中小上市企业的成本黏性。加入控制变量后,系数β3在1%的水平下依然显著为正,假设H成立。

4 稳健性检验

为了保证实证结果的稳健性,本文作了如下稳健性检验。

替换因变量:将销管费用之和替换为营业总成本,即用营业收入变动时,营业成本的变动率来衡量成本黏性。

替换自变量:参考已有文献,将上市企业财务报表附注中披露的与数字化转型有关的无形资产占全样本无形资产总额的比例,作为衡量企业数字化转型水平的替代变量。

补充变量:在前文保留企业固定效应和年份固定效应的基础上,加入行业固定效应和省份固定效应。

稳健性检验的结果与前文所述一致,由于篇幅有限,文本就不再列示回归结果。

5 结论与建议

本文选取了2016—2021年中小板上市企业作为样本,利用文本分析法构建了数字化转型指标,通过回归分析法分析了数字化转型对中小上市企业成本黏性的影响。研究发现,数字化转型能有效降低中小上市企业的成本黏性。同时,本文进行了稳健性检验,实证结果没有改变本文结论。由此可见,数字化转型为企业降低成本黏性提供了一种新的思路,是企业破解发展困境的“必修课”。

针对上述结论,本文提出如下可行性建议:第一,抓住机会,转变观念。对于中小上市企业的数字化转型来说,首要工作是转变理念,建立远景目标。企业高层管理者对数字化转型要有清晰的认识:数字化转型是一种经营方式的转变,数字化只是一种手段,转型才是答案。第二,探索中小企业数字化转型新模式。对于大部分中小上市企业来说,充分利用好头部企业的数字经济平台和云平台的相应服务,就可以建立企业独特的数字化转型系统,“一站式入住”的数字化转型方案更适合中小上市企业。第三,政府助力中小上市企业数字化转型之路。政府要加大对中小上市企业数字化转型的资金支持力度,积极落实有关中小上市企业的减税降费政策。

主要参考文献

[1]ANDERSON M C,BANKER R D,JANAKIRAMANJ S N.Are selling,general,and administrative costs"sticky"?[J].Journal of Accounting Research,2003(1):47-63.

[2]孙铮,刘浩.中国上市公司费用“粘性”行为研究[J].经济研究,2004(12):26-34,84.

[3]王晓巍,孙泽伟.融资约束和内部控制对成本粘性的影响研究:以制造业上市公司为例[J].东北农业大学学报(社会科学版),2021(4):58-70,77.

[4]袁淳,肖土盛,耿春晓,等.数字化转型与企业分工:專业化还是纵向一体化[J].中国工业经济,2021(9):137-155.

[5]楼永,刘铭.中小企业数字化变革:从迟徊观望到乘势而上——基于文本挖掘法的变革路径与绩效研究[J].工业技术经济,2022(2):3-13.