数字金融、信贷期限结构与企业投资行为

2023-11-29毛建辉

摘 要:利用2011-2020年中国A股非金融上市企业年度财务数据和宏观经济数据,基于信贷期限结构视角实证检验数字金融对企业实业投资和金融投资的作用效应和内在机理。研究发现,数字金融能够显著提升企业的信贷期限结构;数字金融通过延长企业信贷期限调节企业投资行为,促进企业实业投资,抑制金融投资;数字金融对企业实业投资和金融投资的影响在高融资约束和市场化程度高地区企业中更为显著;数字金融对企业投资行为的作用效应能够提升企业创新水平和降低经营风险。

关键词:数字金融;信贷期限结构;实业投资;金融投资

中图分类号:F120 文献标识码:A 文章编号:1001-148X(2023)05-0121-09

收稿日期:2023-01-12

作者简介:毛建辉(1990-),男,江西上饶人,讲师,硕士生导师,博士,研究方向:资本市场与公司治理。

基金项目:江西省教育厅科技项目,项目编号:GJJ2200509;中国博士后基金项目,项目编号:2021M691353。

一、引 言

近年来,金融部门快速膨胀和实体企业的金融资产过度投资问题凸显,中国经济整体上呈现“脱实向虚”现象。国家统计局公布的2020年年度数据显示,即使在经济增长放缓背景下,金融业增加值同比增长率仍然达到7%,而制造业增加值同期增长率仅有2.3%。由此可见,实体企业热衷于将资金配置到金融资产,导致主业发展受挫,研发资金持续紧张,企业金融化趋势明显[1]。然而,“实体为本,金融为器”,资金在金融体系空转容易诱发风险,不利于中国经济高质量发展。因此,如何抑制实体企业过度金融投资,引导金融回归服务实体经济的本源,对正处于转型期的中国经济意义重大。党的十九大报告指出,“必须把发展经济着力点放在实体经济上,守住不发生系统性金融风险的底线,深化金融体制改革,增强服务实体经济的能力。”2020年召开的两会强调,“增加企业实业投资,提高企业的竞争力和综合实力,是中国经济高质量发展必不可少的一环。”

金融是经济运行的中枢,为经济增长提供了驱动力。数字金融作为新兴业态,利用数字技术实现了传统金融业务与新型金融模式的融合,是深化金融改革的重要创新。已有文献关注了数字金融对企业的影响。大部分研究肯定了数字金融对企业的积极效应,解维敏等(2021)[2]发现数字金融提升了信贷资源配置效率。陈中飞和江康奇(2021)[3]研究发现数字金融显著促进企业全要素生产率的提升。马连福和杜善重(2021)[4]发现数字金融能够提升企业的风险承担水平。但也有部分学者认为数字金融发展会对企业产生负面影响。例如李扬(2019)[5]发现数字金融增强了金融风险的复杂性和隐蔽性,提高了金融监管的难度,为实体企业进行金融套利提供了规避监管的机会。由此可见,数字金融对原有金融生态的重塑,改变了企业投融资环境,必然会影响企业投资行为。那么,数字金融是促进还是抑制企业实业投资和金融投资?内在机理是怎样的?这种作用效力是否会受企业异质性和环境的影响?数字金融对企业投资行为影响的经济效果怎样?这些都是本文有待进一步探索的问题。

本文的边际贡献:第一,已有关于数字金融与企业投资行为关系的研究主要基于融资约束[6]、管理层短视[7]等视角,本文首次基于信贷期限结构分析两者间的关系,有效弥补了已有研究的不足;第二,已有关于企业投资的相关研究大部分是以实业投资和金融投资主体单独展开,并且认为两者存在“此消彼长”的关系,鲜有将两者置于统一的框架下验证这种关系,本文研究扩展了已有研究的深度和广度。

二、理论分析与研究假设

新古典经济学说认为,金融发展难以满足经济发展所需时,金融能够激发资源配置功能,促进经济增长。数字金融作为金融发展在数字时代的实践应用,其发展促进了金融创新,带动了金融工具种类的增多和服务范围的扩大,为企业提供资金支持,有效引导资本配置,进而对企业投资行为产生影响。具体而言:

第一,数字金融可以通过数字技术的运用弥补传统金融的缺陷,提升金融服务实体项目效率,提高企业实业投资。首先,数字金融通过场景、数据的运用,使得金融运行体系更加便捷、高效、安全,降低实体项目金融服务门槛,改善了企业实业投资的融资环境,促进企业实业投资。其次,数字金融极大提升了金融机构信息发布、搜索以及信息整合能力,有利于评估企业实业投资的融资需求,准确估算企业的融资缺口,缓解企业实业投资与金融服务的结构性错配问题,降低企业实业投資融资成本,激发企业实业投资活力。最后,数字金融通过数字技术运用,提高了信贷审批效率,压缩了寻租空间,在完成资金供需匹配的同时,也引导资金流向具有投资潜力的实业投资项目,极大提升了企业实业投资项目的融资效率,进而促进企业实业投资。

第二,数字金融抑制了融资优势企业影子银行的规模和金融投资回报率,进而抑制企业金融投资。一方面,数字金融从供需两个层面影响融资优势企业影子银行的规模。从需求层面而言,数字金融提升了中小企业金融服务的覆盖率[8],使得“金融机构-融资优势企业-中小企业”的资金供应链模式发生改变,降低了中小企业对影子银行资金的依赖度,降低了企业实业投资的融资成本,进而促进实业投资。从供给层面而言,银行信贷市场与影子银行的贷款业务存在竞争关系,数字金融发展降低了金融机构与中小企业的信息不对称,使得金融机构通过影子银行将信贷资金二次配置给中小企业的供给减少,降低了非金融企业金融资产配置的意愿。另一方面,数字金融可以影响融资优势企业的金融投资回报率,进而降低企业金融投资意愿。数字金融通过大数据、区块链等数字技术进行信用评估,降低了金融机构与中小企业之间的信息不对称,使得中小企业获得信贷资金的难度降低,减少了其对资本成本较高企业的融资意愿,进而使得融资优势企业通过影子银行渠道获得金融投资的回报率下降,进而抑制企业金融投资。

第三,数字金融引导资本流向实体经济,进而促进企业实业投资,抑制金融投资。首先,数字金融通过云数据的挖掘和整理有助于形成更为精确的信用评估结果,以合理的期限结构和风险满足企业实业投资的资本需求,防范金融资源错配,引导资本流向企业实业投资,降低金融投资。其次,数字金融对传统金融业务的完善不仅有助于缓解企业实体项目的融资约束,防范冷性市场扭曲,还能提高融资项目各项数据的精准度,降低金融机构的不良贷款率,缓解热性市场扭曲,提升企业实业投资项目金融资源的配置效率,增加资本积累。最后,数字金融运用数字技术对企业数据的精准挖掘和分析,有助于政府掌握企业财务掌握,发放财政补贴和税收返还等缓解企业融资约束,降低市场失灵带来的损失,促进企业资本積累。当企业资本积累达到一定程度时,不仅有助于提升企业的内源性融资能力,将企业储蓄转为实业投资,还能遏制企业为获得现金流而持有金融资产,进而抑制企业金融投资。

基于以上分析,本文提出以下假设:

H1:数字金融抑制企业金融投资。

H2:数字金融促进企业实业投资。

金融机构信贷契约的主要目标是实现收益最大化,债务期限作为信贷契约的重要条款,规范着借贷双方的权力和义务。随着债务期限的延长,金融机构越缺乏企业未来财务状况信息,即借贷双方的信息不对称程度会随着债务期限的延长而变得越严重[9]。当企业与金融机构的信息不对称程度较低时,企业提供的财务信息质量较高,金融机构对企业监督的难度降低,金融机构为其发放长期贷款的意愿增加。而当企业与金融机构的信息不对称程度较高时,企业提供的财务信息透明度较低,金融机构对企业的监管难度升高,为降低信贷风险,金融机构为其提供长期贷款的意愿下降。数字金融通过数字技术的运用,使得银行等信贷机构能够对企业信息做全方位的搜集和评估,构建全面的信用评估系统,降低企业与金融机构的信息不对称,优化信贷风险识别方式,进而使得金融机构为企业提供长期贷款的意愿增加。基于以上分析,本文提出以下假设:

H3:数字金融具有期限结构效应,数字金融有效延迟企业的信贷期限结构。

通过前面分析可知,数据金融具有信贷期限结构效应,有效延长了企业的信贷期限。期限匹配理论认为,当企业的债务期限与资产期限相匹配时,可以降低资产现金流不足以满足利息支付和投资所需产生的风险[10]。因此,信贷期限结构是决定企业投资行为的前置因素,金融机构信贷资金供给与企业资金需求期限是否匹配是影响企业投资结构的重要原因。实业投资和金融投资的投资期限存在显著差异,其中,实业投资具体投资周期长、不可逆等特点,而金融投资的投资周期则相对较为灵活。对于实业投资而言,当企业信贷期限结构与实业投资相匹配时,即信贷期限延长,企业的资产流动性压力下降,激励企业选择实业投资[11]。对于金融投资而言,随着信贷期限的延长,企业现金流的稳定性提升,通过跨期储备流动性的必要性下降。此外,张前程和范从来(2021)[12]发现,期限结构效应有助于推动技术进步和基础设施建设进而提升实业投资的回报率,使得实业投资和金融投资的收益差距缩小,企业进行金融投资套利的动机减弱。由此可见,数字金融的期限结构效应促进企业的实业投资,抑制企业的金融投资。基于以上分析,本文提出以下假设:

H4:数字金融的期限结构效应对企业投资行为具有显著影响,即数字金融改善了企业的信贷期限结构,强化了企业实业投资,弱化了企业金融投资。

三、研究设计

(一)数据来源与样本选取

本文研究样本为2011-2020年沪、深A股上市企业年度观测值。财务治理和宏观经济数据来源于万得数据库和国泰安数据库,数字金融数据来源于北大互联网金融中心编制的《数字普惠金融指数》,并将原始数据按以下标准做了处理:(1)剔除银行、保险等金融行业上市公司;(2)剔除样本缺失严重的上市公司;(3)剔除样本期内被标注ST和*ST的上市公司;(4)剔除资不抵债等数据异常的上市公司;(5)为保持样本观测值的连续性,剔除上市不足三年的上市公司;(6)为降低数据离群值对回归分析的干扰,对主要连续变量做了上下 1% 缩尾处理。经过以上处理,最终获得26744个企业—年度样本观测值。

(二)模型构建

为了研究数字金融、信贷期限结构与企业投资行为的关系,并验证研究假设是否成立,本文设计多元回归模型进行检验。模型(1)和模型(2)主要考察数字金融对企业实业投资和金融投资的影响,检验假设H1和假设H2。

CAPINVit=α0+α1DIFjt-1+∑αCONTROL+εit(1)

FPINVit=β0+β1DIFjt-1+∑βCONTROL+εit(2)

其中,CAPINV表示企业实业投资,FPINV表示企业金融投资,DIF表示数字金融,CONTROL表示企业控制变量,包括企业和宏观层面,ε表示残差项。考虑到系统可能存在的内生性问题,如无特殊说明,本文将所有回归方程的解释变量和控制变量均做滞后一期处理。如果假设H1和假设H2成立,则要求DIF的系数通过显著性检验,并且α1>0,β1<0。

模型(3)主要考察数字金融对企业信贷期限结构的影响,检验假设H3。

DEBTit=γ0+γ1DIFit-1+∑γCONTROL+εit(3)

其中,DEBT表示信贷期限结构,DIF表示数字金融,CONTROL表示企业控制变量,包括企业和宏观层面,ε表示残差项。如果假设H3成立,则要求DIF的系数通过显著性检验,并且γ1>0。

模型(4)和模型(5)结合前面模型主要考数字金融的期限结构效应对企业投资行为的影响,检验假设H4。

CAPINVit=α′0+α′1DIFjt-1+α′2DEBTit-1+∑α′CONTROL+εit (4)

FPINVit=β′0+β′1DIFjt-1+β′2DEBTit-1+∑β′CONTROL+εit(5)

其中,CAPINV表示企业实业投资,FPINV表示企业金融投资,DIF表示数字金融,DEBT表示信贷期限结构,CONTROL表示企业控制变量,包括企业和宏观层面,ε表示残差项。如果假设H4成立,则要求DEBT的系数通过显著性检验,并且α′1>0,β′1<0。

(三)变量定义

1.被解释变量

企业投资行为(INV):本文将企业投资行为区分为金融投资和实业投资两个维度度量。具体定义如下:

实业投资(CAPINV):借鉴张成思和张步昙(2016)[13]的研究,本文采用固定资产、无形资产和其他长期资产支付的现金在总资产的占比衡量实业投资,公式为,CAPINV =(固定资产+无形资产+其他长期资产支付的现金)/总资产。

金融投资(FPINV):金融投资通常采用金融资产持有水平和金融渠道获利的占比衡量。其中,金融资产持有水平是一个静态指标,主要用于刻画企业的“预防性储蓄”动机[14]。金融渠道获利占比是一个动态指标,在一定程度上反映企业金融资产投资动态变化。此外,我国会计准则对企业金融资产的会计处理尚不规范,金融资产的投资活动资料分散在多个会计科目中,如果简单加总很可能会产生一定的衡量误差[15]。因此,本文借鉴Demir(2009)[16]的研究,采用金融渠道获利占比衡量企业金融投资,公式为,FPINV1 =(投资收益+公允价值变动损益+净汇兑收益—联合或合营企业的投资收益—营业利润)/营业利润绝对值。

2.解释变量

数字金融(DIF):借鉴郭峰等(2020)[17]的研究,本文采用北大互联网金融中心编制的《数字普惠金融指数》衡量各省份数字金融发展水平,鉴于数字普惠金融指数数值较大,本文将其除以100,同时在稳健性检验中,采用各地级市《数字普惠金融指数》衡量数字金融发展水平。

信贷期限结构(DEBT):借鉴张前程和范从来(2021)[12]的研究,本文采用长期借款占借款总额的比重衡量,DEBT的值越大,表明企业信贷期限结构越长。

3.控制变量

借鉴毛新述等(2022)[18]的研究,本文加入一系列可能影响企业投资行为企业特征和宏观经济变量作为控制变量。企业特征变量主要有:企业规模(SIZE,总资产取自然对数)、企业年龄(AGE,观测时间减成立时间取自然对数)、盈利能力(ROA,净利润与总资产的比值)、成长能力(GROWTH,营业收入增长速度)、资产负债率(LEV,总负责与总资产的比值)、总资产周转率(TOVER,营业收入与总资产的比值)、托宾Q值(TQ,市值与总资产的比值)、现金流量净额(FCF,经营活动产生的现金流量净额与净利润的比值)、产权性质(SOE,国有企业取值为1,否则取值为0)。宏观经济变量主要有:经济发展(GGDP,GDP增长速度)、货币政策(GM2,M2增长速度)。

(四)描述性统计

表2为变量描述性统计结果,由表中结果可知,就企业投资行为(INV)而言,实业投资的均值为0.04590,最小值为0.00165,最大值为0.14417,说明A股上市企业实业投资占比不高,并且不同企业的实业投资存在较大差异。金融投资的均值为-0.54531,标准差为0.7909,结合前文金融投资的定义可知,如果企业不存在金融投资行为,FPINV值需要小于-1[16],说明A股上市企业存在一定的金融投资行为,并且不同企业投资程度存在较大差异。就数字金融(DIF)而言,标准差为0.97030,最小值为0.1622,最大值为4.31927,说明不同地区的数字金融发展程度差异明显,最差的地区仅为最好地区额1/27。就信贷期限结构(DEBT)而言,均值为0.27955,说明A股上市长期贷款在企业贷款占比不高,仅为短期贷款的1/2.58,这可能与长期贷款风险较高,为降低坏账比率,银行放贷相对比较谨慎有关。其余变量的控制与已有研究保持一致,不再赘述。

四、实证结果分析

(一)数字金融对企业投资行为的影响及传导机制检验

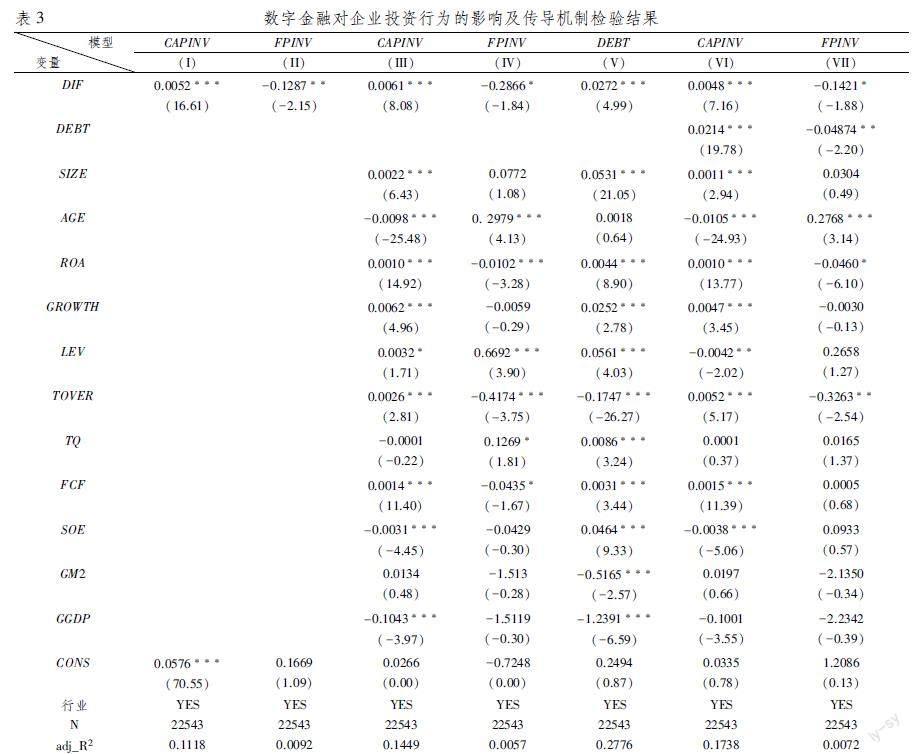

表3为数字金融对企业投资行为的影响及传导机制检验的实证结果。列(I)和列(II)为未加入控制变量模型(1)和模型(2)的估计结果,列(III)和列(IV)为加入控制变量后模型(1)和模型(2)的估计结果,由表中结果可知,列(I)和列(III)中数字金融(DIF)的系数显著为正,列(II)和列(IV)中数字金融(DIF)的系数显著为负,说明数字金融对企业实业投资具有显著正向影响,而对金融投资具有显著负向影响,即数字金融促进企业实业投资,抑制金融投资,支持了本文假设H1和假设H2。正如前面分析所述,数字金融通过数字技术的运用弥补了传统金融的缺陷,提升了金融服务实体项目的效率,抑制融资优势企业影子银行的规模和金融投资回报率,引导资本流向实体经济,进而促进企业实业投资,抑制金融投资。列(V)为模型(3)的估计结果,数字金融(DIF)的系数显著为正,说明数字金融对企业信贷期限结果具有显著正向影响,即数字金融有效延长企业信贷期限结构,支持了本文假设H3。正如理论分析所言,数字金融通过数字技术的运用,使得银行等信贷机构能够对企业信息做全方位的搜集和评估,降低企业与金融机构的信息不对称,优化信贷风险识别方式,进而使得金融机构为企业提供长期贷款的意愿增加,进而延长企业信贷期限结构。列(VI)和列(VII)为模型(4)和模型(5)的估计结果,列(VI)中信贷期限结构的系数显著为正,列(VII)中信贷期限结构系数显著为负,同时结合列(III)-(V)的实证结果,说明数字金融的期限结构效应对企业投资行为具有显著影响,即数字金融改善了企业的信贷期限结构,强化了企业实业投资,弱化了企业金融投资,支持了本文假设H4。正如假设分析所述,数据金融具有信贷期限结构效应,有效延長了企业的信贷期限结构,信贷期限结构延长有助于推动技术进步和基础设施建设进而提升实业投资的回报率,使得实业投资和金融投资的收益差距缩小,企业进行金融投资套利的动机减弱。

(二)稳健性检验限于篇幅,假设H2和假设H3稳健性检验结果未做报告,如有需要可向作者索取。

1.替换企业投资行为变量

一方面,考虑到处置资产收回产生现金净额的影响,借鉴柯艳蓉等(2019)[19]的研究,本文在实业投资变量中考虑这一因素的影响作为稳健性检验,公式为,CAPINV′ =(固定资产+无形资产+其他长期资产支付的现金—处置资产收回的现金净额)/总资产。另一方面,借鉴顾雷雷等(2020)[20]的研究,本文采用企业期末金融资产持有水平衡量企业金融投资,公式为,FPINV′ =金融资产/总资产。表4提供了替换投资行为变量的实证结果,由表中结果可知,列(I)中数字金融(DIF)的系数显著为正,列(II)中数字金融(DIF)的系数显著为负,这与前文回归结果完全一致,表明替换企业投资行为变量后,数字金融与企业投资行为的结论是稳健的。

2.替换数字金融变量

借鉴徐伟呈等(2022)[21]的研究,本文采用地级市层面数字金融指数衡量数字金融发展水平。由表4实证结果可知,列(III)中数字金融(DIF)的系数显著为正,列(IV)中数字金融(DIF)的系数显著为负,这与前文的回归结果保持一致,表明替换数字金融变量后,数字金融与企业投资行为的结论依然稳健。

3. 替换研究方法

在公司金融相关研究中,采用多元回归模型同时固定行业是一种比较常规的做法,但考虑到内生性问题产生的复杂性,本文调整研究方法进行稳健性检验。具体参考陶峰(2017)[22]的研究,采用“企业—年份”双向固定效应模型,并按地级市进行聚类调整。由表4实证结果可知,列(V)中数字金融(DIF)的系数显著为正,列(VI)中数字金融(DIF)的系数显著为负,这与前文回归结果保持一致,表明替换研究方法后,数字金融与企业投资行为的结论依然稳健。

4.考虑其他因素的影响

在研究区间中,2015年股市上下剧烈震荡,期间金融资产价格波动剧烈,企业实业投资和金融资产波动剧烈,数字金融对企业投资行为的影响可能不能得到很好反映,因此,本文将2015年的样本剔除后再次进行稳健性检验。由表5实证结果可知,列(I)中数字金融(DIF)的系数显著为正,列(II)中数字金融(DIF)的系数显著为负,这与前文回归结果完全一致,表明数字金融与企业投资行为的结论是稳健的。表明考虑其他因素的影响后,数字金融与企业投资行为的结论是稳健的。

5.考虑内生性问题

考虑到变量间反向因果关系引致的内生性问题,本文借鉴谢绚丽等(2018)[23]的研究,以滞后一期的省级互联网普及率作为工具变量,采用两阶段回归法再次进行回归分析。列(III)的结果显示,工具变量(互联网普及率)与数字金融存在显著正相关关系,并且列(III)一阶回归的F统计量值为20.16,Cragg-Donald Wald F统计量值为127.63,表明工具变量互联网普及率满足相关性要求并且不存在工具变量识别不足和弱工具变量问题。表5列(IV)中数字金融(DIF)的系数显著为正,列(V)中数字金融(DIF)的系数不显著,但系数为负,这与前文回归结果基本一致,表明数字金融与企业投资行为的结论是稳健的。表明考虑内生性问题后,数字金融与企业投资行为的结论依然稳健。

五、进一步研究

(一)异质性分析

1.融资约束异质性

一般而言,融资约束高的企业陷入财务困境的可能性较大,为了规避风险,金融机构向其提供信贷支持的意愿下降,使得这类企业面临更大的融资约束。数字金融借助大数据、人工智能等数字技术为信贷业务注入智慧因素,通过对企业多维度数据的搜集、处理和决策,深层次剖析企业信用和经营状况,全方位识别企业偿债能力和意愿,精准授予企业信贷额度,有效提高金融机构的风险控制能力,进而缓解高融资约束企业的融资约束问题。因此,数字金融对高融资约束企业实业投资的提升起到了“雪中送炭”作用,但随着融资问题的改善,这种促进作用减弱。对于企业的金融投资,当企业融资约束较高时,为了预防财务危机,企业会降低实业资产,增加短期金融资产的持有量,而随着数字金融发展使得融资约束降低,企业会将更多资金投向实业投资,抑制金融投资。当企业融资约束较低时,企业基于预防动机持有短期金融资产的动机下降,因而数字金融对低融资约束企业的金融投资影响不显著。由此,本文进一步检验数字金融对企业投资行为的影响是否会因企业融资约束差异而表现有所不同。借鉴Hadlock et al(2010)[24]的研究,构建SA指数衡量融资约束,将样本分为高融资约束和低融资约束两组。表6提供了实证结果,由表中结果可知,列(I)和列(II)中数字金融(DIF)系数均显著为正,并且列(I)系数大于列(II),表明数字金融对高融资约束企业实业投资的促进作用大于低融资约束企业。列(III)中数字金融(DIF)系数显著为负,列(IV)中数字金融(DIF)系数不显著,表明数字金融抑制高融资约束企业金融投资,而对低融资约束企业影响不显著。

2.市场化异质性

在市场化程度高的地区,必然伴随较高的经济发展程度和健全的竞争机制,产品和要素市场发育比较完善,资金、人才、技术等生产要素流动障碍小,市场交易成本低,有助于充分挖掘数字金融的驱动效力,改善传统金融的不足。例如,普惠金融将公共数据进一步拓展和透明化,使得公共数据与传统金融机构的金融数据有机结合,减缓企业与金融机构间的信息不对称,获得信贷支持,缓解融资约束,进而促进企业的实业投资,提高资本的配置效率,并引导资金从金融领域流向实业领域,抑制企业的金融投资;在市场化程度低的地区,由于市场发育和要素市场的不完善,为数字金融提供的支持有限,因而其对企业实业投资的正向促进作用较小,企业金融投资的敏感度较低。由此,本文进一步检验数字金融对企业投资行为的影响是否会因地区市场化程度差异而表现有所不同。本文采用市场化指数将各省区分为高市场化地区和低市场化地区两组。表6提供了实证结果,由表中结果可知,列(V)和列(VI)中数字金融(DIF)系数均显著为正,并且列(V)中系数大于列(VI),表明数字金融对高市场化程度地区企业实业投资的促进作用大于低市场化程度地区企業。列(VII)中数字金融(DIF)系数显著为负,列(VIII)中数字金融(DIF)系数不显著,表明数字金融抑制高市场化程度地区企业金融投资,而对低市场化程度地区企业影响不显著。

(二)经济后果分析

通过前文分析可知,数字金融会促进企业实业投资,抑制企业金融投资,并且这种影响在不同融资约束和市场化程度下表现有所差异,那么数字金融这种作用是否改善企业创新水平和经营风险,从而实现防范和化解重大金融风险的目标呢?为了进一步探索该问题的结论。本文以企业创新和经营风险为因变量,构建如下实证模型:

RDit=α0″+α1″DIFjt+α2″INVit+α3″DIFjt×INVit+∑α″CONTROL+εit (6)

RISKit=β0″+β1″DIFjt+β2″INVit+β3′DIFjt×INVit+∑β″CONTROL+εit(7)

其中,RD为企业创新,本文采用专利的申请数量加1取自然对数衡量,RISK为经营风险,本文采用三年内经行业调整后的资产回报率的标准差衡量。

表7提供了数字金融实证结果,由表中结果可知,列(I)和列(IV)系数显著为正,列(II)和列(III)系数显著为负,表明数字金融发展通过促进企业实业投资、抑制金融投资水平而提升企业创新水平和降低经营风险。对此合理的解释是,数字金融通过数字技术的运用,抑制了融资优势企业影子银行的规模和金融投资回报率,抑制金融投资,引导资本流向实体经济。而当金融投资投得到抑制后,企业会将精力用于主营业务,为了获得产品竞争优势,更多的资本会被投入产品研发中,进而提升企业创新水平,降低经营风险[25]。

六、结论与政策建议

本文利用2011-2020年中国A股非金融上市企业年度财务数据和宏观经济数据,基于信贷期限结构视角实证检验数字金融对企业实业投资和金融投资的作用效应和内在机理。研究结果表明,数字金融能够显著提升企业的信贷期限结构,佐证了数字金额的信贷期限结构效应存在性。同时,数字金融通过延長企业信贷期限调节企业投资行为,促进企业实业投资,抑制金融投资。进一步研究发现,企业融资约束较高时,数字金融促进企业实业投资和抑制企业金融投资的作用更为显著。数字金融对高市场化地区企业的实业投资促进作用和金融投资抑制作用同样较为明显。经济后果分析表明,数字金融发展通过促进企业实业投资和抑制金融投资水平,提升企业创新水平和降低经营风险。基于研究结论,提出以下政策建议:

第一,鉴于数字金融能够促进企业实业投资,抑制金融投资,需要进一步完善数字金融基础设施建设,扩大数字金融的覆盖广度和应用深度。同时,强化数字金融的普惠性、靶向性和政策性特征,引导资本流向具有发展潜力的企业,提升数字金融服务实体经济的效率并抑制实体企业金融化现象。第二,鉴于数字金融通过影响信贷期限结构调节企业投资行为,监管部门应加强金融乱象的治理以利于数字金融的信贷期限效应的发挥。并将监管制度化、长期化,从源头上控制资金的空转现象,以利于企业实业投资的长期稳定。第三,鉴于数字金融对企业投资行为的影响在高融资约束和高市场化程度地区企业更显著,因此,应提升数字金融的靶向性和灵活性,实行差异化管理。一方面,对于融资约束较高的企业,信贷机构可以考虑运用数字工具加以甄别,给予符合创新企业发放人才贷款、中长期研发贷款等方式缓解企业资金压力,以利于企业实业投资,促进金融服务实体经济的效率。另一方面,对于市场化程度低的地区,应持续推进金融市场化改革,利用大数据、云计算等数字技术,充分发挥数字金融对该地区企业的正向促进作用。

参考文献:

[1] 杜勇,谢瑾,陈建英.CEO金融背景与实体企业金融化[J].中国工业经济,2019(5):136-154.

[2] 解维敏,吴浩,冯彦杰.数字金融是否缓解了民营企业融资约束?[J].系统工程理论与实践,2021,41(12):3129-3146.

[3] 陈中飞,江康奇.数字金融发展与企业全要素生产率[J].经济学动态,2021(10):82-99.

[4] 马连福,杜善重.数字金融能提升企业风险承担水平吗[J].经济学家,2021(5):65-74.

[5] 李扬.完善金融制度是金融科技健康发展的前提[J].清华金融评论,2019(5):21-23.

[6] 李宾,龚爽,曾雅婷.数字普惠金融、融资约束与中小企业财务可持续[J].改革,2022(5):126-142.

[7] 张嘉伟,胡丹丹,周磊.数字经济能否缓解管理层短视行为?——来自真实盈余管理的经验证据[J].经济管理,2022,44(1):122-139.

[8] 李建军,李俊成.“一带一路”倡议、企业信贷融资增进效应与异质性[J].世界经济,2020,43(2):3-24.

[9] Myers SC. Determinants of Corporate Borrowing[J].Journal of Financial Economics,1977,5(2):147-175.

[10]段云,国瑶.政治关系、货币政策与债务结构研究[J].南开管理评论,2012,15(5):84-94.

[11]陆正飞,韩霞,常琦.公司长期负债与投资行为关系研究——基于中国上市公司的实证分析[J].管理世界,2006(1):120-128.

[12]张前程,范从来.信贷期限结构与实体经济资本回报率[J].国际金融研究,2021(6):23-33.

[13]张成思,张步昙.中国实业投资率下降之谜:经济金融化视角[J].经济研究,2016,51(12):32-46.

[14]Brown JR ,Petersen B C Cash Holdings and R&D Smoothing[J].Journal of Corporate Finance,2011,17(3):694-709.

[15]胡聪慧,燕翔,郑建明.有限注意、上市公司金融投资与股票回报率[J].会计研究,2015(10):82-88,97.

[16]Demir F. Financial Liberalization,Private Investment and Portfolio Choice: Financialization of Real Sectors in Emerging Markets[J].Journal of Development Economics, 2009,88(2):314-324.

[17]郭峰,王靖一,王芳,等.测度中国数字普惠金融发展:指数编制与空间特征[J].经济学(季刊),2020,19(4):1401-1418.

[18]毛新述,翟慧君,郑登津.央企董事会建设与企业投资[J].会计研究,2022(2):99-116.

[19]柯艳蓉,李玉敏,吴晓晖.控股股东股权质押与企业投资行为——基于金融投资和实业投资的视角[J].财贸经济,2019,40(4):50-66.

[20]顾雷雷,郭建鸾,王鸿宇.企业社会责任、融资约束与企业金融化[J].金融研究,2020(2):109-127.

[21]徐伟呈,范爱军.数字金融、内驱机制与实体经济增长——基于实体企业金融化的研究视角[J].山西财经大学学报,2022,44(1):28-42.

[22]陶锋,胡军,李诗田,等.金融地理结构如何影响企业生产率?——兼论金融供给侧结构性改革[J].经济研究,2017,52(9):55-71.

[23]谢绚丽,沈艳,张皓星,等.数字金融能促进创业吗?——来自中国的证据[J].经济学(季刊),2018,17(4):1557-1580.

[24]Hadlock C J,Pierce J R. New Evidence on Measuring Financial Constraints: Moving Beyond the KZ Index[J].Review of Financial Studies,2020,23(5):1909-1940.

[25]王红建,李茫茫,汤泰劼.实体企业跨行业套利的驱动因素及其对创新的影响[J].中国工业经济,2016(11):73-89.

Digital Finance,Credit Term Structure and Corporate Investment Behavior

MAO Jian-Hui

(School of Accounting, Jiangxi University of Finance and Economics,Nanchang 330013,China)

Abstract: Based on the annual financial data and macroeconomic data of China′s A-share non-financial listed companies from 2011 to 2020, this paper empirically tests the effects and internal mechanism of digital finance on enterprise industrial investment and financial investment from the perspective of credit term structure. The results show that digital finance can significantly improve the credit term structure of enterprises, which proves the existence of the credit term structure effect of digital finance. At the same time, digital finance regulates the investment behavior of enterprises by extending the credit term of enterprises, promotes the industrial investment of enterprises, and restrains the financial investment. Furthermore, the heterogeneity test finds that the impact of digital finance on enterprise investment and financial investment is more significant in the sample of enterprises in regions with high financing constraints and high degree of marketization. The economic consequences show that the effect of digital finance on enterprise investment behavior can improve enterprise innovation level and reduce business risk.

Key words:digital finance; term structure of credit; industrial investment; the financial investment

(責任编辑:赵春江)