税收征管数字化升级对企业劳动投资效率的影响

2023-11-29刘进杨柳

刘进 杨柳

摘 要:利用中国“金税三期”工程分批实施为准自然实验,运用双重差分法检验税收征管数字化升级对企业劳动投资效率的影响。研究表明,税收征管数字化升级显著提升了企业劳动投资效率,且对劳动投资不足和投资过度均有显著缓解作用。进一步检验发现,税收征管数字化升级对劳动投资效率的作用机制在于缓解代理问题和降低避税行为;该影响在民营、外部融资依赖度高、分析师关注度低、税收优惠地区的企业中更为显著。

关键词:税收征管数字化升级;劳动投资效率;“金税三期”;避税行为;代理问题

中图分类号:F276.5 文献标识码:A 文章编号:1001-148X(2023)05-0072-09

收稿日期:2023-04-16

作者简介:刘进(1978-),女,江苏盐城人,副教授,博士,研究方向:数字化与财税研究;杨柳(1997-),女,湖北十堰人,硕士研究生,研究方向:财税研究。

基金项目:国家社科基金后期资助项目“先进制造业竞争力研究”,项目编号:21FGLB005;江苏高校哲学社会科学研究重大项目“‘双循环新发展格局下江苏先进制造业智能化建设研究”,项目编号:2021SJZDA030。

一、引 言

劳动力作为影响经济增长速度和质量最为重要的要素,成本大约占全球经济附加值的2/3[1],对企业高质量发展具有重要影响。高质量发展的标志是经济转向劳动生产率驱动,其核心是资源配置效率提升。劳动投资效率是微观企业对劳动力配置合理性的重要表现,现有研究主要基于委托代理理论,从企业内部治理以及资本市场的监督制约角度研究劳动投资效率的影响因素,近几年大数据影响也受到相关研究的关注。欧阳洁等(2023)[2]提出税收征管数字化升级会降低影响企业投资结构,尤其会影响劳动密集型企业的投资。本文在此基础上,进一步分析税收征管数字化升级与企业劳动投资效率的关系。

在一定程度上政府可视为企业的特殊股东[3],政府有动机通过税收执法加强对企业管理层和股东的监督,规范管理层及大股东行为。2013年国家推出“金税三期”税收征管数字化升级系统并进行试点,到2016年实现全面上线运行。“金税三期”工程覆盖了所有税种和涉税环节,推进了税收征管的信息化和精准化[4],增强了企业纳税的遵从度[5-6]。现有文献关注到税收征管数字化升级能提高数据源的信息透明度,降低企业盈余管理水平和治理企业关联交易[7-8],并提高企业风险承担水平[9]。大数据征收管理的方法从经验分析转向大数据分析,与企业形成信息共享机制,规范并影响企业经营行为。但目前研究还较少关注到税收征管数字化升级对企业劳动投资决策的影响。本文利用“金税三期”工程这一税务系统改革刻画税收征管数字化升级行为,并以此作为准自然实验,采用双重差分模型,实证检验税收征管数字化升级对劳动投资效率的影响。

二、文献回顾与理论分析

“金税三期”工程对税收征管的效率和效力具有重要促进作用[10]。首先,税收征管数字化升级为税务机关收集海量数据提供了技术便利。“金税三期”构建了统一的技术平台,使得税务数据可以在各税务部门和涉税环节顺畅流转,便于税收执法人员跨地域追踪纳税人的涉税行为,极大地提升了税务机关的信息收集能力,提升了企业的纳税遵从度[5]。其次,税收征管数字化升级依托大数据分析能及时发现相应的税收风险,加强对纳税人的监管。“金税三期”基于数学建模构建税收预警机制,通过提取企业共同的数据或对企业关键性财务指标分析,高效地找到高风险企业及其税务风险点[11],极大地提升了税务机关的税收监管能力。最后,税收征管数字化升级有利于涉税信息相互印证,提升信息的真实性和透明度,改善纳税环境。税收征管数字化升级通过改善信息环境和缓解代理问题,降低盈余管理[7]和股价崩盘风险[12],治理企业关联交易[8],并提高企业风险承担水平[9]。欧阳洁等(2023)[2]研究發现税收征管数字化升级会降低影响企业投资结构,尤其会影响劳动密集型企业的投资。李艳等(2020)[13]研究发现,税收征管数字化升级对企业增值税总体税负无显著影响,但显著缩小了企业间的税负差距、改善了纳税环境的公平性。虽然税收征管数字化升级会使一部分逃税企业实际税负上升,但同时也促进了税收优惠政策的落实,考虑两方面的作用,税收征管数字化升级对企业总体税负影响不大[10]。

现有关于劳动投资效率的研究认为,信息不对称和代理问题是引起劳动力非效率投资的重要原因。信息不对称不利于企业信息的有效传递,引致的融资约束可能会带来企业劳动投资不足。代理问题的存在会造成股东和管理层的利益不一致,在劳动力投资中偏离股东利益,引发劳动力非效率投资现象。对于劳动投资效率的影响因素,现有研究发现内部控制[14]和高质量的财务报告信息[1]可以缓解代理问题和信息不对称,降低企业劳动力非效率投资。从宏观环境角度,环境不确定性加剧企业代理问题和削弱管理层有效决策的能力,抑制了企业劳动投资效率[15]。从资本市场角度,卖空约束放松改善企业信息环境,提升了企业劳动投资效率[16]。此外,社会责任有助缓解融资约束,提升劳动投资效率[17]。社会信任会降低劳动投资不足,抑制雇佣不足和解雇过度[18]。从数字经济发展来看,数字经济通过优化人力资本结构和削弱管理层权力对劳动投资效率产生影响[19]。税收征管数字化升级采用互联网等信息技术,能够对企业的涉税行为全方位监管,缓解代理问题和信息不对称,影响企业劳动投资效率,但现有文献还较少关注两者之间的关系。

根据上述文献回顾,信息不对称和代理问题是劳动投资效率的重要影响因素。信息技术发展为税收征管数字化升级提供了新的技术支持,提升了涉税信息的监管能力[20]。“金税三期”作为我国税收信息化的重要一环,实现了税收征管的大数据建设,提升了税收执法信息透明度,有助于对管理层和股东形成监督,降低企业避税行为,对劳动投资效率产生积极影响。

一方面,税收征管数字化升级有助于遏制管理层和股东的自利行为,缓解代理问题[21]。“金税三期”增强了税收执法力度,有利于揭示管理层和股东自利行为,使公司价值趋于最大化[22]。管理层将股东价值最大化作为目标,充分评估决策效果,降低劳动投资过度问题。税收征管数字化升级通过提升违规成本,加强信息技术监督,有利于保证契约执行[23]。劳动投资包括雇佣、解雇和培训等多项固定成本[24],融资约束容易带来企业劳动投资不足。大数据税收监管也可以抑制大股东的掏空行为,为企业劳动投资增加资金支持,缓解劳动投资不足问题。

另一方面,税收征管数字化升级规范企业的纳税行为,信息更透明,有助于抑制企业避税[25]。“金税三期”工程通过统一的平台实现全税种、税收各环节的覆盖,使税收执法更加透明、规范和公开,实现了由结果监督到过程监控的转变,加大了企业构建虚假业务的难度,对避税行为产生抑制作用[26]。企业避税行为会扭曲资源配置效率[27],税收征管数字化升级可以推动纳税人主动或被动地透明信息,缓解企业的信息不对称问题,降低信息使用者的交易成本[28]。此外,由于“金税三期”系统实现了信息互通和数据共享,税务机关可以将纳税人涉税信息和其他部门数据进行比对分析,能够有效提升数据的真实性[13],使企业融资成本下降,降低劳动投资不足。通过信息披露,信息有效传递,从而促进企业进行资源有效配置,有助于劳动投资效率的提升。综上分析,提出以下研究假设:

假设H:税收征管数字化升级有助于提升企业劳动投资效率。

三、研究设计

(一)样本选择

“金税三期”工程是从2013年逐步上线推广实施,至2016年实现全覆盖。因此,本文以2010-2018年沪深A股上市公司作为初始样本,剔除ST公司、金融行业公司以及观测值缺失的样本,最终得到14498个样本。本文对模型中的连续变量在1%和99%的水平上进行缩尾处理,所有初始数据来源于CSMAR数据库。

(二)变量定义

1.被解释变量。对于劳动投资效率的衡量,本文借鉴已有文献的做法,使用企业员工数量增长率来衡量企业的劳动力投资NetHire,使用NetHire对其他经济变量回归,回归方程的残差取绝对值即为劳动投资效率。在孔东明等(2017)[29]、Jung et al.(2014)[1]的研究基础上,建立如下回归模型:

SaleGrowth为营业收入增长率,SizeR为市值的自然对数,ΔROA为资产回报率的变化值,Return为年度股票回报,ΔQuick为速动比率的变化值,Lev为长期负债率。Lossbin根据上一年的ROA,从0到-0.025以区间长度为0.005平均划分为五个区间,若ROA在-0.005~0间,Lossbin1=1,否则为0,以此类推。之所以加入上述啞变量是因为Pinnuck和Lillis(2007)[30]研究表明,亏损企业劳动力投资的增量低于盈利企业,亏损较小的企业对劳动力投资可能更加敏感。因此,本文在模型(1)中加入五个亏损哑变量来计算劳动投资效率。模型回归得到残差,对残差取绝对值来衡量劳动投资效率,|Abhire|值越大,劳动投资效率越低。

2.解释变量。由于“金税三期”工程是分阶段在各省市实施,许多城市是在年中甚至年末才完成上线工作。考虑到信息系统地运行需要调试,并且税收征管数字化升级发挥治理效应也需要时间,本文认为税收征管数字化升级对企业劳动投资效率的影响具有一定的滞后性。因此,如果企业i所在的地区在第t年实施了“金税三期”,那么企业i的第t +1年Reform取1,否则取0。

3.模型构建。为了检验税收征管数字化升级对劳动投资效率的影响,本文构建如下模型:

|Abhire|it=α+βReformit+γControli,t+ηt+δi+εit(2)

上述模型中,|Abhire|表示企业劳动投资效率,Reform表示税收征管数字化升级虚拟变量,Control为控制变量,ηt为时间效应,δi为个体固定效应。β为税收征管数字化升级对企业劳动投资效率的影响,由于|Abhire|值越大,劳动投资效率越低,因此当β为负时,说明税收征管数字化升级提高了企业劳动投资效率。模型(2)中加入的控制变量如表1所示。

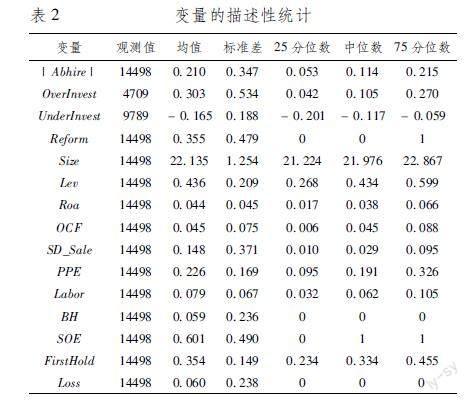

4.描述性统计。表2统计结果表明,|Abhire|的均值为0.210,标准差为0.347,说明企业间劳动投资效率存在较大的差异。进一步,将样本分为劳动投资过度(OverInvest)和劳动投资不足(UnderInvest)两种情况,结果表明多数企业存在劳动投资不足的情况。

四、实证结果分析

(一)基准回归

表3列示了模型(2)的回归结果。第(1)列是税收征管数字化升级对劳动投资效率的整体回归结果,结果显示,Reform的回归系数均在1%的置信水平显著为负,表明税收征管数字化升级会显著提升企业的劳动投资效率,假设得到支持。第(2)、(3)列进一步将劳动投资分为投资过度和不足,结果显示,税收征管数字化升级会缓解企业劳动投资过度和投资不足。

进一步,根据Jung et al.(2014)[1],劳动投资过度又可以分为雇佣过度Overhiring和解聘不足Underfiring,劳动投资不足可以分为雇佣不足Underhiring和解聘过度Overfiring。雇佣过度是指,在劳动投资过度的子样本中预期员工人数增长率为正时的劳动过度投资;反之,则表明解聘不足。雇佣不足是指,在劳动投资不足的子样本中预期员工人数增长率为正时的劳动过度投资;反之,则表明解聘过度。

将全样本分为雇佣过度、解聘不足、雇佣不足和解聘过度四个子样本分别进行回归,回归结果表4显示,税收征管数字化升级对企业雇佣过度、解聘不足和雇佣不足产生显著缓解作用,而对解聘过度不产生显著影响。这可能是源于我国2008年实施了新的劳动保护法,加强了对劳动力保护,限制了企业过度解聘劳动力。

(二)稳健性检验

1.更换变量度量方式。前文是以员工数量增长率来衡量企业的劳动投资,由于劳动投资既可以表现为员工数量增加,也可以表现为薪酬增加。因此,本文采用企业支付给职工以及为职工支付的现金与总资产之比,重新衡量劳动投资。回归结果见表7列(1),最终回归结果与前文的结论一致。

2.改变研究样本。为了避免样本跨越时间过长,可能存在政策以外其他因素的干扰,本文将样本时间缩短为2012-2016进行检验。表7列(2)为缩小样本后的回归结果,结果显示税收征管数字化升级仍显著提升了劳动投资效率。

3.内生性问题。利用“金税三期”工程政策实施作为外生冲击,采用PSM-DID缓解内生性问题。双重差分模型使用的前提是平行趋势假设,要求“金税三期”工程政策实施前后,处理组与控制组具有相同的趋势。因此,本文加入了一组时间趋势变量Before2、Before1、Current、After1、After2,它们分别代表“金税三期”工程实施的前两年到实施后三年。当企业年度样本在改革年度之前两年,Before2变量赋值为1,否则为0,以此类推。

检验结果如表5所示,Before2、Before1与Current的系数均不显著,说明“金税三期”工程实施当年以及之前年度处理组与控制组的劳动投资效率并无显著差异,同时这也表明税收征管数字化升级对劳动投资效率的影响存在一定滞后性。After1与After2系数显著为负,表明税收征管数字化升级能够显著提升企业劳动投资效率。

本文采用PSM解决样本选择偏差来保证处理组企业和控制组可进行比较的合理性。选取企业资产负债率、资产回报率、经营性现金流量占比、有形资产比率、劳动人数比率、产权性质、大股东持股作为协变量。表6结果显示,一对一匹配后各变量在处理组和控制组之间偏差均小于10%。基于PSM匹配后的样本,本文采用双重差分法检验税收征管数字化升级对劳动投资效率的影响,结果如表7列(3)所示。在排除企业层面特征的差异后,税收征管数字化升级仍然提升了劳动投资效率。

五、进一步分析

(一)作用机制检验

1.企业避税。“金税三期”工程作为我国税收信息化的重要一环,通过自动数据核实、匹配和比较,提高了税收征管数字化升级的效率和效力,能够有效抑制企业避税行为。已有研究表明,避税行为会增大信息不对称,加重了非效率投资[31]。税收执法的规范可以一定程度上降低避税行为,缓解避税对投资效率的负向影响[25]。因此,本文认为企业避税可能是税收征管数字化升級影响劳动投资效率的作用机制。借鉴刘行和叶康涛(2013)[31],本文采用会税差异(BTD)、扣除应计利润影响的会税差异(DDBTD)来衡量企业避税程度。其中,BTD采用利润总额减去应纳税所得额再除以期末总资产。DDBTD使用模型(3)求得:

BTDi,t=αTACCi,t+μi+ξi,t (3)

TACC等于净利润减经营活动产生净现金流再除以期末总资产,DDBTD=μi+ξi,t。BTD、DDBTD越大,避税行为越激进。检验结果如表8中列(1)和列(2)所示,无论采用哪种方式度量企业避税,Reform系数在1%的水平上显著为负,即税收征管数字化升级能够抑制企业避税,从而提升企业劳动投资效率。

2.代理成本。基于委托代理理论,现有文献研究表明税收执法能够降低管理层机会主义,改善公司治理,降低股价崩盘的风险,提升企业经营效率[21-22]。税收执法能抑制两类代理问题,改善企业治理环境[32]。因此,“金税三期”工程作为税收征管数字化升级的一种方式,为了验证此项制度的企业治理效应,本文根据叶康涛和刘行(2014)[33]的做法,分别采用两种方法衡量代理成本,即管理费用与营业收入之比记为Agency1,其他应收款与总资产之比记为Agency2。检验结果如表8中列(3)和列(4)所示,Reform系数均显著为负,表明税收征管数字化升级能够缓解企业股东与管理者之间以及大股东与小股东之间的代理问题,进而提升劳动投资效率。

(二)异质性分析

1.产权性质。从避税动因来看,我国不同产权性质企业存在差异。相比于国有企业,民营企业的目标是实现股东财富最大化,因此有着更高的动机进行税收筹划。按产权性质,将样本分民营企业与国有企业两组,检验了税收征管数字化升级对劳动投资效率的影响在多大程度上受制于产权特征。实证结果如表9,可以看出国企样本不显著,民企样本在1%的水平上显著负相关。采用组间系数差异检验显示,组间系数差异检验结果对应的p值为0.0084,表明两者差异在10%的水平上显著,即相比于国有企业,税收征管数字化升级对劳动投资效率的影响在民营企业中更明显。

2.外部融资依赖程度。外部融资依赖程度高时,企业更有动机进行盈余管理[34],采用非正常手段对财务报表进行操纵,以便获取更多的资金。而盈余管理和信息不对称会带来企业在劳动投资决策时偏离最佳水平,造成非效率投资。而税收征管数字化升级可以发挥治理作用。Ghoul和Pittman(2011)[35]研究发现税收执法可以有效缓解信息不对称,使企业与投资者之间的信息更透明。因此,本文认为当企业外部融资依赖程度更高时,税收征管数字化升级对劳动投资效率的影响会更强。因此,本文参考Duchin et al.(2010)[36]的方法,使用模型(4)计算企业的外部融资依赖程度EFD:

EFD=Capitalout-CashflowCapitalout(4)

其中,Capitalout指资本支出,Cashflow指调整后的经营活动现金流。实证结果如表9所示,税收征管数字化升级对劳动投资效率的影响在融资需求高的企业中显著为负,而在融资需求低的企业中不显著,组间系数差异检验结果对应的p值为0.0155,表明两者差异在5%的水平上显著,税收征管数字化升级对企业劳动投资效率的影响在融资需求高的企业中更为显著。

3.分析师关注度。分析师降低沟通壁垒,有利于提升企业信息传递效率[37],降低融资成本,为劳动投资提供资金[38]。同时,分析师作为企业外部治理机制,可以发挥监督效应[39]。因此,分析师关注度高时,税收征管数字化升级对企业的劳动投资效率影响会减弱。本文中采用分析师数量加1后取自然对数来衡量分析师关注度,按中位数将企业分两组检验。表10可以看出分析师关注度低的样本显著负相关,而关注度高的样本不显著。组间系数差异检验显著,即与分析师关注度高时相比,在分析师关注度低时,税收征管数字化升级对劳动投资效率影响更显著。

4.税收优惠地区。为加速民族自治地方经济建设发展,我国民族区域自治区在税收方面享有较大的优惠。《中华人民共和国民族区域自治法》规定,经省政府批准,企业可以实行减税或免税。由于地区税收优惠政策存在差异,避税动机也会存在不同,本文认为税收征管数字化升级对民族区域自治地区的企业与非民族区域自治地区的企业劳动投资效率的影响幅度应该不同。本文将五个自治区即内蒙古、广西、宁夏、新疆、西藏的企业放到税收优惠地区组,分组检验的结果如表10所示,可以看出非税收优惠地区样本中,税收征管数字化升级显著提升了劳动投资效率,而税收优惠地区样本不显著,组间系数差异检验结果对应的p值为0.0820,表明两者差异在10%的水平上显著,即相比于税收优惠地区,税收征管数字化升级对劳动投资效率的影响在非税收优惠地区中更明显。

六、结论与建议

本文以中国A股上市公司为样本,利用“金税三期”工程刻画税收征管数字化升级并以此作为准自然实验,构建PSM-DID模型,检验税收征管数字化升级对企业劳动投资效率的影响。本文研究表明,税收征管数字化升级能显著提升企业劳动投资效率,具体而言,税收征管数字化升级缓解了企业劳动投资过度和投资不足。进一步将劳动投资分为雇佣过度、解聘不足、雇佣不足和解聘过度,分组检验发现税收征管数字化升级的作用主要缓解了解聘不足、雇佣过度和雇佣不足,对解聘过度则影响不显著。作用机制研究表明,企业避税和代理成本是税收征管数字化升级影响劳动投资效率的重要渠道。通过分组检验研究发现,税收征管数字化升级与劳动投资效率之间的正向关系在民营企业、外部融资依赖度高、分析师关注度低、税收优惠地区的企业中更显著。

通过上述的理论和实证研究,提出政策建议。第一,持续深化税收执法制度改革,加强税收执法效率。完善的税收执法体系作为外部治理机制之一,可以有效提升企业要素资源配置效率。因此,政府部门应当持续优化国家税务系统,采用先进的信息技术建立税务网络体系,连接各部门税务数据,使得信息技术覆盖税收执法全环节,提高税务稽查效率。第二,企业应充分评估税收征管对企业的影响,不断加强公司治理,提升企业全要素生产率。在纳税申报过程中,应配合税务机关,并借助税收征管数字化升级平台审视企业信息披露质量,提升企业治理水平。第三,关注企业融资难、税负重的实际情况。资金获取受限使得企业难以优化资源配置,不利于实现高质量发展。因此,政府应为企业融资创造良好的市场环境,出台优惠政策降低融资难度。制定各类税收优惠政策,减轻企业负担,给予企业更大的经营自主性。同时,企业也应该优化内部治理环境,为外部融资创造良好的内部条件,降低融资成本,提高资源配置效率。

参考文献:

[1] Jung B, Lee W J, Weber D P, et al. Financial Reporting Quality and Labor Investment Efficiency[J].Contemporary Accounting Research,2014,31(4):1047-1076.

[2] 欧阳洁,黄永颖,张克中.税收征管的数字化转型与企业投资:中国的经验证据[J/OL].财贸研究,2023(2):1-21.

[3] Desai M A, Dyck A, Zingales L G. Theft and Taxes[J].Journal of Financial Economics,2006,84(3):591-623.

[4] 王葛杨.关于运用大数据推進税收治理现代化的思考[J].税务研究,2020(11):140-143.

[5] 唐博,张凌枫.税收信息化建设对企业纳税遵从度的影响研究[J].税务研究,2019(7):62-69.

[6] 寇恩惠,岳林峰,刘柏惠,王凯.征管信息化与纳税遵从——更多的信息、更少的逃税[J].经济科学,2020(6):19-33.

[7] 孙雪娇,翟淑萍,于苏.大数据税收征管如何影响企业盈余管理?——基于“金税三期”准自然实验的证据[J].会计研究,2021(1):67-81.

[8] 刘慧龙,张玲玲,谢婧.税收征管数字化升级与企业关联交易治理[J].管理世界,2022,38(6):158-176.

[9] 闫华红,李晓艳,刘静.税收征管数字化升级对企业风险承担水平的影响研究[J].财政研究,2022(9):89-103.

[10]樊勇,李昊楠.税收征管、纳税遵从与税收优惠——对金税三期工程的政策效应评估[J].财贸经济,2020,41(5):51-66.

[11]Li J J, Wang X, Wu Y P, et al. Can Government Improve Tax Compliance by Adopting Advanced Information Technology? Evidence from the Golden Tax Project III in China[J].Economic Modelling,2020, 93:384-397.

[12]徐捍军.大数据税收征管降低了股价崩盘风险吗?——基于“金税三期”的准自然实验[J].上海财经大学学报,2021,23(2):93-107.

[13]李艳,杨婉昕,陈斌开.税收征管、税负水平与税负公平[J].中国工业经济,2020(11):24-41.

[14]李小荣,韩琳,马海涛.内部控制与劳动力投资效率[J].财贸经济,2021,42(1):26-43.

[15]卜君,孙光国.环境不确定性会影响企业劳动投资效率吗?[J].经济管理,2020,42(10):23-38.

[16]褚剑,方军雄.卖空约束放松能够改善企业劳动投资效率吗?[J].外国经济与管理,2020,42(2):84-96.

[17]陶欣欣,江轩宇,谢志华,等.社会责任履行影响企业劳动投资效率吗[J].会计研究,2022(6):120-133.

[18]申丹琳,江轩宇.社会信任与企业劳动投资效率[J].金融研究,2022(9):152-168.

[19]翟淑萍,韩贤,毛文霞.数字经济发展能提高企业劳动投资效率吗[J].当代财经,2022(1):78-89.

[20]Casaburi L, Troiano U. Ghost-house Busters:The Electoral Response to a Large Anti-tax Evasion Program[J].Quarterly Journal of Economics,2016,131(1):273-314.

[21]Xu W C, Zeng Y M, Zhang J S,et al. Tax Enforcement as a Corporate Governance Mechanism:Empirical Evidence from China[J].Corporate Governance:An International Review,2011,19(1):25-40.

[22]江轩宇.税收征管、税收激进与股价崩盘风险[J].南开管理评论,2013,16(5):152-160.

[23]童锦治,黄克珑,林迪珊.税收征管、纳税遵从与企业经营效率——来自我国上市公司的经验证据[J].当代财经,2016(3):24-32.

[24]Hamermesh D. Labor Demand[M].NJ:Princeton University Press,1993.

[25]张玲,朱婷婷.税收征管、企业避税与企业投资效率[J].审计与经济研究,2015,30(2):83-92.

[26]田彬彬,范子英.税收分成、税收努力与企业逃税——来自所得税分享改革的证据[J].管理世界,2016(12):36-46,59.

[27]毛程连,吉黎.税率对外资企业逃避税行为影响的研究[J].世界经济,2014,37(6):73-89.

[28]Guedhami O, Pittman J. The Importance of IRS Monitoring to Debt Pricing in Private Firms[J].Journal of Financial Economics,2007,90(1):38-58.

[29]孔東民,项君怡,代昀昊.劳动投资效率、企业性质与资产收益率[J].金融研究,2017(3):145-158.

[30]Pinnuck M, Lillis A M. Profits Versus Losses:Does Reporting an Accounting Loss Act as A Heuristic Trigger to Exercise the Abandonment Option and Divest Employees? [J].Accounting Review,2007, 82(4):1031-1053.

[31]刘行,叶康涛.企业的避税活动会影响投资效率吗?[J].会计研究,2013(6):47-53,96.

[32]曾亚敏,张俊生.税收征管能够发挥公司治理功用吗?[J].管理世界,2009(3):143-151,158.

[33]叶康涛,刘行.公司避税活动与内部代理成本[J].金融研究,2014(9):158-176.

[34]卢太平,张东旭.融资需求、融资约束与盈余管理[J].会计研究,2014(1):35-41,94.

[35]Ghoul S E, Pittman J O. The Role of IRS Monitoring in Equity Pricing in Public Firms[J].Contemporary Accounting Research,2011,28(2).

[36]Duchin R, Ozbas O, Berk A. Sensoy, et al. Costly External Finance, Corporate Investment, and the Subprime Mortgage Credit Crisis[J].Journal of Financial Economics,2010,97(3):418-435.

[37]陈钦源,马黎珺,伊志宏.分析师跟踪与企业创新绩效——中国的逻辑[J].南开管理评论,2017,20(3):15-27.

[38]Derrien F, Kecskes A. The Real Effects of Financial Shocks:Evidence from Exogenous Changes in Analyst Coverage[J].The Journal of Finance,2012,68(4):1407-1440.

[39]李春涛,赵一,徐欣,李青原.按下葫芦浮起瓢:分析师跟踪与盈余管理途径选择[J].金融研究,2016(4):144-157.

The Impact of Tax Enforcement Digitization on Corporate Labor Investment Efficiency

LIU Jin, YANG Liu

(School of Business, Jiangnan University, Wuxi 214122, China)

Abstract: Taking the tax system reform of the “Golden Tax-III” project as a quasi-natural experiment, the double difference method is used to test the impact of tax enforcement digitization on labor investment efficiency. We found that tax enforcement digitization has significantly improved the efficiency of corporate labor investment. Generally speaking, tax enforcement digitization has alleviated the shortage of corporate labor investment and reduced the excessive labor investment. The mechanism analysis shows that the tax enforcement digitization improves labor investment efficiency by reducing tax avoidance and alleviating agency problems. In the discussion of heterogeneity, the positive relationship between tax enforcement digitization and labor investment efficiency is more significant in enterprises that are private, highly dependent on external financing, with low attention of analysts and in areas with tax incentives.

Key words:tax enforcement digitization; labor investment efficiency; the “Golden Tax-III” project; tax avoidance; agency problem

(責任编辑:李江)