我国辣椒产业发展现状、趋势及对策

2023-11-28乔立娟赵帮宏宗义湘寇春雨董雨涵

乔立娟 赵帮宏 宗义湘 寇春雨 董雨涵

(河北农业大学经济管理学院,河北保定 071001)

辣椒是我国种植面积最广的蔬菜之一,全国各地均有种植,可周年生产(邹学校和朱凡,2022)。辣椒作为我国最大的单品蔬菜,在满足城乡居民鲜食与调味需求的同时,在食品加工、医药美妆、休闲农业、出口贸易等领域发挥重要作用,是加工方式最多、产业链条最完善的蔬菜作物,已形成干制、脱水、水煮等初级加工,酱制、盐制、榨油、泡制等深加工以及辣椒红素、辣椒碱等精深加工的产业链条,并涌现出2 000 多家规模以上辣椒育种、加工与出口企业。

1 2022 年我国辣椒产业发展形势

1.1 种植面积稳中趋升,西北产区优势逐步凸显

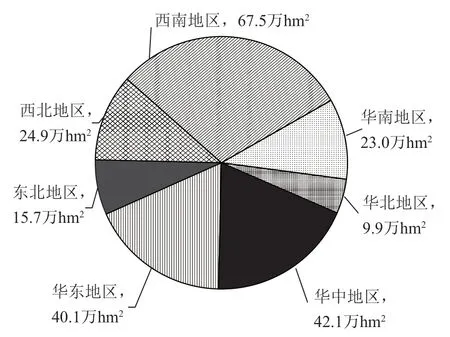

2022 年,我国辣椒种植面积223 万hm2,总产量约6 400 万t,年产值在2 700 亿元以上。辣椒以露地种植为主,露地种植面积163 万hm2,占比为73.15%,温室种植面积12.3 万hm2,占比5.51%,塑料大棚和小拱棚种植面积47.7 万hm2,占比21.34%。以云贵川为代表的西南地区是我国辣椒最大产区,种植面积占全国总面积的30.23%。贵州省是我国辣椒种植第一大省,种植面积占全国的16.21%。华中地区和华东地区辣椒种植面积占比为分别为18.85%与17.97%。以新疆、内蒙古为代表的西北地区辣椒种植面积为24.9 万hm2,占全国的11.17%。长江流域11 省(市)辣椒种植面积为75.24 万hm2,占全国总面积的33.7%。2022 年,传统产区重庆、四川、贵州、云南、陕西辣椒种植面积同比下降5%~10%,内蒙古、新疆面积同比增长4.6%,山东、河南、河北等地与上年基本一致(图1)。

图1 2022 年我国辣椒种植区域分布

2022 年我国干辣椒种植面积为60 万hm2,同比增长3%左右,总产量约290 万t。贵州省也是我国干辣椒种植面积最大的省份,2022 年种植干辣椒20 万hm2,以单生朝天椒、线椒种植为主。河南、山东、河北是我国重要的簇生朝天椒产区,种植面积17.8 万hm2,总产量占全国的33%。新疆干辣椒种植面积约为7.8 万hm2,其中工业用色素辣椒3.3 万hm2,是全球最大的色素辣椒种植基地。内蒙古干辣椒种植面积3.1 万hm2,其中开鲁县干辣椒面积占到78.3%,是我国北方最大的干辣椒生产基地(图2)。

图2 2022 年我国干辣椒种植区域分布

1.2 辣椒出口“量额双增”,干辣椒进口量大幅增长

辣椒在我国蔬菜出口贸易中占据重要地位,2022 年我国辣椒出口额8.5 亿美元,占蔬菜总出口额的7.57%,同比增长1.3 百分点。虽然2020—2022 年间塞港问题、海运费用上升和船期问题对国际贸易影响较大,但我国辣椒出口仍为上升态势。鲜辣椒2022 年度出口量11.4 万t,出口额1.45亿美元,分别比上年同期增长34.6%与71.0%,其中,向泰国、俄罗斯、中国香港和越南的出口量占总出口量的72.86%,出口集中度较高。自2018 年以来,我国鲜辣椒进口量持续下降,2022 年进口量2.49 万t,同比下降38.97%,主要进口缅甸、泰国和越南的小米辣类高辣度鲜辣椒(图3)。

图3 2000—2022 年我国鲜辣椒进口量与出口量

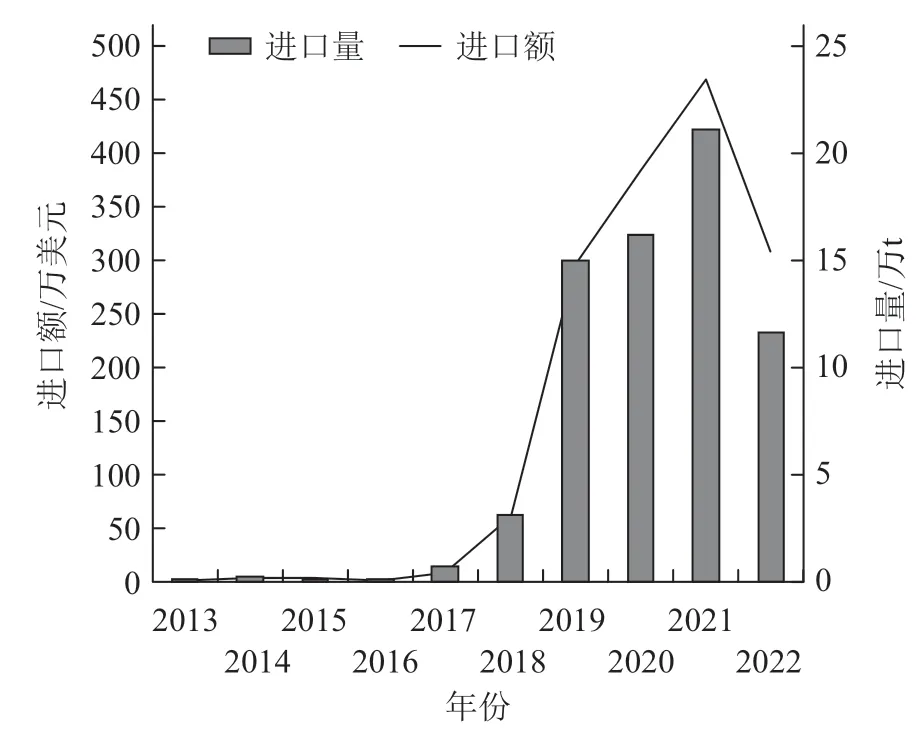

2022 年度,我国干辣椒出口仍保持增长态势,出口量为24.85 万t,出口额为7.05 亿美元,同比分别增长6.30%与14.82%,其中已磨干辣椒出口量为18.8 万t,出口额5.4 亿美元,同比分别增长8.4%和16.4%。值得关注的是,我国干辣椒进口量自2018 年以来大幅上升,2021 年达到最高峰22.87万t。2022 年虽有所回落,但进口量仍达到13.55万t(图4)。我国进口干辣椒以未磨干辣椒为主〔注:干辣椒的国际贸易HS 编码有两大类,一类为未磨干辣椒(HS 编码090421),主要指未加工处理的整椒;一类为已磨干辣椒(HS 编码090422),指干辣椒丝、辣椒粉、辣椒面等初加工辣椒产品〕,2022 年从印度进口未磨干辣椒12.5万t,占进口总量的92.25%。我国已磨干辣椒出口量占全球比例从2013 年的16.7%增至2022 年的43.7%,并于2016 年超过印度成为世界第一大已磨干辣椒出口国。

图4 2000—2022 年我国干辣椒进口量与出口量

1.3 市场需求强劲,价格上涨,干辣椒价格水平处于历史高位

2022 年国内辣椒价格仍保持高位,鲜辣椒年均价格为9.94 元 · kg-1,同比下降4.97%,但仍为2012 年以来的年均第二高价(图5)。

图5 2012—2022 年我国鲜辣椒平均市场价格

根据不同品种鲜辣椒价格对比发现(图6),自2017 年以来,青椒年均价格持续上升,从3.50元 · kg-1增至2022 年的5.62 元 · kg-1,年均增长12.1%;彩椒价格也从2021 年10.75 元 · kg-1增至2022 年12.44 元 · kg-1。2023 年上半年彩椒均价达到15.43 元 · kg-1。红椒(羊角椒)、红尖椒(牛角椒)与绿尖椒(牛角椒)2022 年度平均价格分别为9.42元 · kg-1、12.37 元 · kg-1和6.97 元 · kg-1同比分别上涨14.3%、11.5%和15.2%。(图6)。

图6 2012—2023 年我国不同品种鲜辣椒平均市场价格比较

2022 年我国干辣椒市场价格涨幅明显(图7),遵义干辣椒批发价格指数从2022 年1 月的1 284.36 点增长至12 月1 524.84 点,年度增幅达到18.72%。对比不同品种干辣椒价格发现,三樱椒价格最低,但自2021 年2 月以来,价格累计增长了57.78%;满天星价格最为平稳,2021 年2 月以来价格累计增长6.7%;艳椒价格最高,自2021年以来,价格分别增长43.11%与28.34%。与此同时,国内市场印度进口椒价格走势与三樱椒趋同(图7)。

图7 2021—2023 年我国干辣椒批发价格指数

1.4 平均单产与种植效益提升,鲜辣椒利润率高于干辣椒

根据国家特色蔬菜产业技术体系试验站68 个主产县的390 个固定监测点辣椒种植户成本收益统计数据,2022 年鲜辣椒平均单产为31.65 t · hm-2,同比增长1.08%;平均产值为11.63 万元 · hm-2,同比增长15.19%,达到2016 年以来最高值。与此同时,鲜辣椒种植成本持续上涨,2022 年总成本为5.92万元 · hm-2,同比增长27.6%,其中物质与服务成本、人工成本以及土地成本分别上涨33.14%、31.37%和7.16%。成本上涨使得2022 年鲜辣椒种植的成本利润率为96.35%,较2021 年下降21.1 百分点。

2022 年我国干辣椒平均产量为5.92 t · hm-2,同比增长20.76%,其中新疆地区干辣椒平均单产达到8.55 t · hm-2。2022 年干辣椒平均产值为7.96万元 · hm-2,同比增长13.22%。干辣椒产值增长的同时,种植成本不断上涨,2022 年平均投入成本达到4.33 万元 · hm-2,同比增长5.96%,其中物质与服务成本同比上涨32.65%。受干辣椒机械化水平提升影响,人工投入成本下降11.8%。但整体来看,干辣椒种植收益水平仍低于鲜辣椒,2022 年度干辣椒净利润为3.63 万元 · hm-2,是鲜辣椒净利润的63.65%;干辣椒成本利润率为83.39%,比鲜辣椒低12.96 百分点。

1.5 辣椒技术集成创新加快,良种覆盖率大幅提升

近年来,辣椒育种、栽培、病虫害防治、加工保鲜与机械装备研发等技术集成创新的加快,为辣椒单产增长与质量提升奠定良好基础。辣椒产地重金属评级、病害快速检测、辣椒加工人工接种发酵、辣椒籽蛋白多肽等技术的研发与推广大大提升了辣椒生产与加工效率。伴矿景天与辣椒间套作进行土壤改良(王高飞 等,2021)、辣椒枯萎病生物防治(赵志祥 等,2021)、利用东亚小花蝽防治辣椒西花蓟马(王杰 等,2023)等绿色生产技术广泛应用,2016—2020 年间,辣椒205 种农药残留限量国家标准监测合格率达97%,质量安全总体较好。加工干辣椒已实现育苗、定植、水肥一体化、绿色防控、采收、加工的全程机械化,新疆与内蒙古线椒、色素椒机械化水平分别达到80%、60%,辣椒生产者价格降到10 元 · kg-1。

辣椒品种培育及良种覆盖率大幅提升,2022年我国辣椒种子自给率达到 98%,在保证中国辣椒种业安全的同时大大降低了种子成本(邹学校等,2022)。但由于设施辣椒材料创新性不足,温室栽培的长季节辣椒国外品种占90%(王立浩等,2021)。我国辣椒杂交育种技术全球领先,线椒杂交品种覆盖率达到90%以上,朝天椒类达到30%。并以市场需求为导向选育出适宜干制加工“艳椒系列”“黔辣”“尊辣”品种、适合剁制加工“博辣系列”品种,并针对新疆、内蒙古产区研发推广红椒转色快、成熟集中的机械化专用品种博辣60、红龙23、艳椒485 等辣椒新品种。

2 辣椒产业发展面临的新趋势

2.1 技术创新成为辣椒产业发展重要推动力量

市场消费端对规模化、标准化、绿色化辣椒产品的需求增长带动了育苗集约化、生产机械化、栽培标准化、产品安全化、加工多样化的全产业链技术创新升级。首先,我国“非粮化”政策和“绿色化”政策导向,将加速小麦辣椒套作、玉米辣椒套作、辣椒集约化育苗等生产模式和技术的研发与推广,并带来经济效益与生态效益的双提升。其次,辣椒产业机械化水平将快速提升,适宜机械化统一采收的辣椒品种的研发推广以及辣椒采后分拣、去把、烘干集成设备将加速普及,并带动宜机化种植模式与农机的深度融合。最后,鲜辣椒采后保鲜、辣椒腌制加工副产品综合利用、发酵辣椒菌种优选、“低盐”“减盐”生产等加工技术创新也将在提升产业效益中发挥重要作用。

2.2 辣椒加工制品市场竞争日益加剧

各类辣椒加工制品通过电商平台、直播带货与微商等渠道进入全国乃至国际市场,在全国统一大市场的竞争下,辣椒加工行业“内卷”现象突出。一方面,我国辣椒初级加工与辣椒酱类深加工准入门槛低,产品同质化现象普遍,目前辣椒酱类产品除传统的价格竞争以外,还在产品口感、品质、包装、宣传方面寻求竞争优势。另一方面,随着辣椒深加工技术水平的提升,越来越多的加工企业进入辣椒红色素等精深加工领域,我国辣椒红色素的产量从2017 年的4 704 t 增长至2022 年的10 725 t,国内市场辣椒红色素整体供大于求,加工企业利润增长空间受限。

2.3 新生代辣椒消费群体扩张带来更广阔市场空间

我国是世界第一大辣椒消费国,食辣人群已超过6 亿人,随着居民对辣椒接受程度的提高,食辣群体仍将继续增长(斯波,2018)。根据国家特色蔬菜产业体系2021 年调研数据显示,我国食辣人群主要集中在21~40 岁,占所有食辣人群比例的58.44%。女性群体已成为辣椒制品消费的主要群体,女性人群对辣味火锅的消费比例高达90.26%,食辣群体呈现年轻化的特点(图8)。辣条等辣味休闲食品、重庆火锅底料、麻辣小龙虾复合调味料以及以辣椒为重要配料的剁椒鱼头等预制菜的热销,带动了家庭辣椒消费的迅速增长。

图8 我国城乡居民辣味食品消费频次

3 我国辣椒产业面临的主要问题

3.1 辣椒种植生产经营风险大,收益不稳定

虽然种植辣椒的收益水平高于粮食作物,但近年来水稻、小麦等粮食作物单产与价格水平的同步提升,使农户种植辣椒的比较收益下降。近两年肥料等农资价格上涨进一步推高了辣椒种植成本,挤压了辣椒种植户的利润空间。此外,辣椒种植收益还受到市场价格波动、自然灾害、病虫害、市场操纵等风险因素影响,收益水平不确定性较大。2022 年河南持续暴雨、重庆与贵州持续干旱、山东与河北辣椒病害以及2023 年5 月新疆巴州辣椒主产区突降暴雪等灾害均导致辣椒单产不同程度下降。受市场供求失衡影响,辣椒价格“辣翻天”与断崖式下跌交替出现,2022 年至2023 年7 月,小米辣最高市场价格达到140 元 · kg-1,低价时仅7 元 · kg-1。

3.2 进口印度干辣椒对国内市场形成冲击

2018 年以来,我国进口印度干辣椒数量大幅攀升,进口量从2017 年的0.71 万t 增长至2021 年的21.38 万t,2022 年虽然有所回落,但也达到11.76 万t。我国进口印度干辣椒占印度总出口量的比例从2013 年的1.0%增长至2021 年38.4%,进口量从0.068 万t 增至21.200 万t,进口额从125万美元增至4.7 亿美元,2022 年进口量虽然有所回落,但仍高达11.6 万t(图9)。2022 年我国进口印度干辣椒年均价格为2 631.30 美元 · t-1,是国内辣椒平均价格水平的49.61%,凭借其价格低、辣度高的优势,印度干辣椒迅速进入我国辣椒批发交易市场、加工企业甚至销售终端市场(寇春雨 等,2022),占国内市场总量的5%~8%,对国内辣椒价格行情、消费偏好以及种植户收益形成一定冲击。

图9 我国进口印度干辣椒交易量与交易金额

3.3 辣椒规模化经济效益不显著,标准化和规模化供给难度大

由于辣椒属于劳动密集性作物,作业环节多,用工量大,机械化作业水平低,专业合作社与龙头企业等规模主体很难通过标准化大生产提高种植效率,使得辣椒仍以农户小规模种植为主。一方面由于农民专业合作社等新型农业经营主体规模经济优势不显著,2022 年专业合作社鲜辣椒产量为29.82 t · hm-2,比个体农户少0.80 t · hm-2,比种植大户少3.47 t · hm-2;专业合作社鲜辣椒产值为10.60 万元 · hm-2,比种植大户少2.17 万元 · hm-2,专业合作社在辣椒产量和产值方面的优势均不显著(表1)。另一方面,工商资本通过“产加销”全产业链方式进入辣椒种植环节,则面临人工成本高、监管困难、土地流转难度大以及生产经营风险集聚等问题,生产成本大幅上升同时,并未带动产量同步增长,难以通过工业化大生产实现辣椒产品标准化、规模化供给。

表1 2022 年全国专业合作社、农户、种植大户鲜辣椒成本收益比较

4 对策建议

4.1 加大辣椒产业政策支持力度

政府应在技术创新、经营主体培育与金融保险服务等领域加大政策支持,推进辣椒全产业链发展。首先,加大对辣椒新品种选育、专用机械研发、加工技术创新等领域科研项目支持,并安排专项经费用于各主产区辣椒新品种、新技术的引进筛选与试验示范;其次,加大对辣椒产业化龙头企业、专业合作社、家庭农场等经营主体的培育力度,鼓励加工企业与种植主体建立合理、长期、稳定的利益连接机制;最后,建立完善的辣椒生产经营风险管理体系,主产区农业部门应积极推出辣椒价格指数保险、气象指数保险等政策性农业保险,稳定经营主体辣椒种植收益。

4.2 以良种推广推进辣椒全程标准化生产

辣椒种子作为农业芯片,是产业发展水平提升的关键。为推进辣椒产业化水平提升,首先应制定从辣椒产地环境、种子种苗、农资机械、田间生产管理、采收包装运输、采后处理与加工等产品质量标准,构建辣椒生产全产业链技术规程或标准体系,完善辣椒标准化生产体系建设;其次应加快适宜大规模机械化作业的辣椒品种研发推广,尽快实现辣椒产品形态、生长期、集中成熟度的标准化;最后,针对辣椒加工业与餐饮业需求,对专门用于提取辣椒红素和辣椒碱专用的工业辣椒品种、高辣度干辣椒品种、酱用辣椒专用品种,应确定辣度、色价、固体物含量等产品标准,为辣椒工业化规模生产创造有利条件。

4.3 大力提升辣椒全程机械化水平,降低辣椒种植成本

辣椒种植过程中用工难、用工贵已成为制约产业规模化、集约化发展的主要瓶颈。辣椒全程机械化将是产业高质量发展的必由之路。为此,一方面应强化全程机械化作业的示范与培训,在内蒙古、新疆、甘肃等产区进行辣椒工厂化育苗、自动化移栽、智能化水肥管理与自走式收获机械作业的试验示范,探索农机与农艺结合的最优路径,培训辣椒机械化作业队伍,着力提升机械化作业水平;另一方面,加大对机械设备研发机构与生产企业的金融与资金支持,加快设备的更新换代,提高作业效率的同时试行辣椒设备融资租赁等金融创新与专项购置补贴,逐步实现以机械代替人工、节本增效的目标。

4.4 引导工商资本介入辣椒全产业链条,提升产业竞争力

辣椒产业化水平提升要求资金、技术与人才要素的持续投入,工商资本在带动各类要素下乡、实现城乡要素有机结合和自由流动中发挥重要作用(李蛟,2023)。工商资本介入辣椒全产业链条,首先应根据辣椒主产区的发展优势与特色,以市场需求为导向制定产业发展规划,避免工商资本盲目投资;其次,基于我国不同产区辣椒产业化发展水平,引导工商资本优化投资布局,在西南地区着重布局辣椒加工、餐饮相关企业,在西北地区引导工商资本介入可规模化经营的加工辣椒种植等环节,在安徽、山东等省份布局辣椒机械作业、技术信息服务等环节;最后,工商资本与农村土地、劳动力要素结合需要尊重农民意愿,保障农民权益,引导工商资本进行“合伙人制”“业主制”“支部引领制”等机制创新,并通过合同形式明确各方权利与义务。