本科高校会计学(ACCA方向)课程体系满意度调查研究

——以M高校为例

2023-11-20尹启华卢嘉豪

尹启华,何 龙,卢嘉豪

(绍兴文理学院商学院,浙江绍兴,312000)

一、引言

ACCA(特许公认会计师公会)是英国的专业会计师协会,是享誉全球的国际会计师组织。国内已有多所高校开设ACCA专业,其中包括多所“985”“211”的知名高校。ACCA持证者就业率高、起薪丰厚,众多一线、二线城市也为ACCA持证者提供了各类补贴和落户政策,因此ACCA受到社会各界的高度关注。

M高校的会计学专业系浙江省重点专业,于2000年开始招收本科生,2015年与机构N合作创办会计学ACCA方向班,结合国际职业资格ACCA的培养特色,重新构建原有的会计专业课程体系。[1-2]该校制定了不同于传统会计专业的人才培养方案,将ACCA的考试课程体系与原有的教学体系有机融合,形成具有自身特色的课程体系。[3]本文根据M高校会计学(ACCA)课程体系的设置情况,使用问卷调查法和访谈法,了解学生对课程体系的满意度,探索本科高校优化课程体系和加强与中介机构合作的具体路径,以提升高校国际化办学水平。

二、研究设计

(一)研究对象

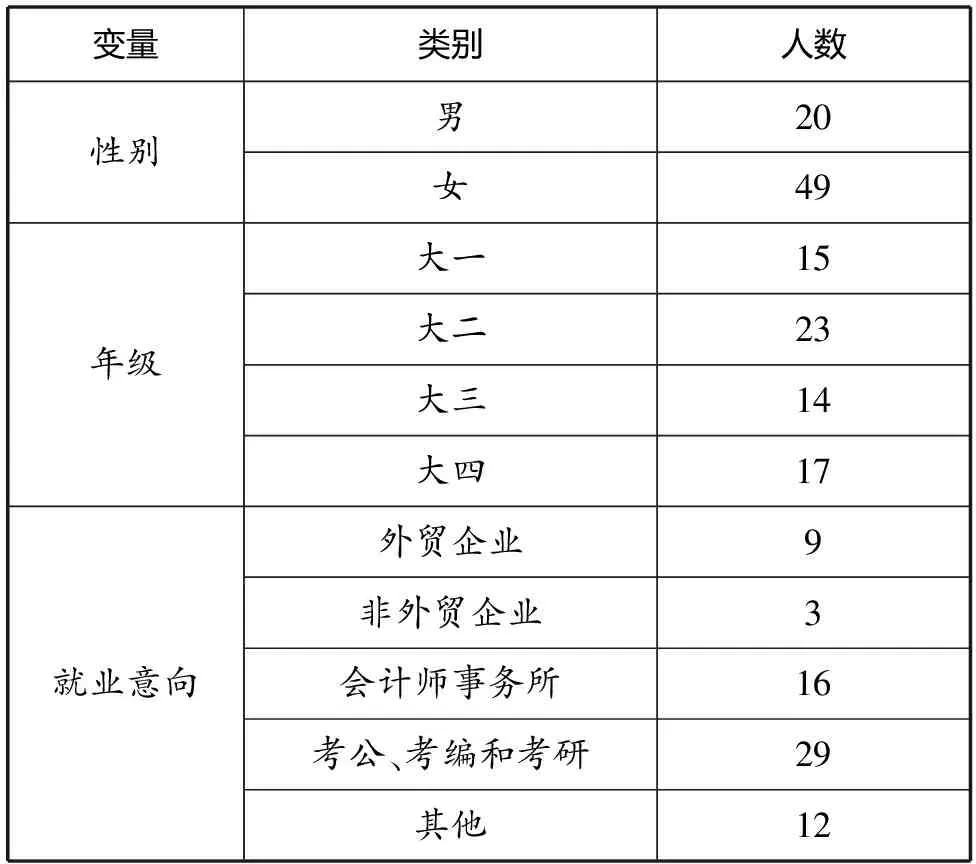

本文以M高校会计学专业ACCA方向班一至四年级的学生为调查对象,发放自编的课程设置满意度调查问卷共70份,回收有效问卷69份,有效回收率为98.6%。调查对象的基本情况如表1所示。

表1 调查对象基本情况 单位:人

(二)研究方法

1.访谈法

本文以开放式访谈为主,随机抽取M高校会计学ACCA方向班一至四年级的20名学生,每个年级抽取5名学生,进行大约1.5小时的访谈,主要调查学生对课程体系设置的建议及内在需求。经被访学生同意,本文对访谈内容进行了记录,以便后续进行数据分析和验证问卷调查结果的有效性与可靠性。

2.问卷法

调查问卷主要分为两个部分:第一部分是梳理受访学生的基本信息,第二部分是课程体系满意度调查。调查问卷主要通过专业问卷调查平台“问卷星”进行发放,调查内容涉及课程设置满意度、课程目标满意度、课程内容满意度、课程管理满意度、课程效果满意度5个二级指标共24个子项目,并通过性别、年级、就业意向三个指标进行具体分类。问卷调查采用李克特五级量表衡量学生的满意程度,包括“非常满意”“基本满意”“不确定”“不太满意”“非常不满意”五个等级,分别赋分为5、4、3、2、1。采用SPSS 23.0对数据进行处理。经检验,该问卷的KMO值为0.763,Bartlett检验的p值小于0.05,量表整体和各维度的克隆巴赫信度系数均大于0.8,表明该调查问卷具有较高的可信度。有效问卷的筛选要求如下:第一,问卷中无规律性作答趋势,如未出现大量同一选项、有规律的波浪形作答等;第二,问卷的填写时长≥70秒。

三、研究结果

(一)课程体系整体满意度

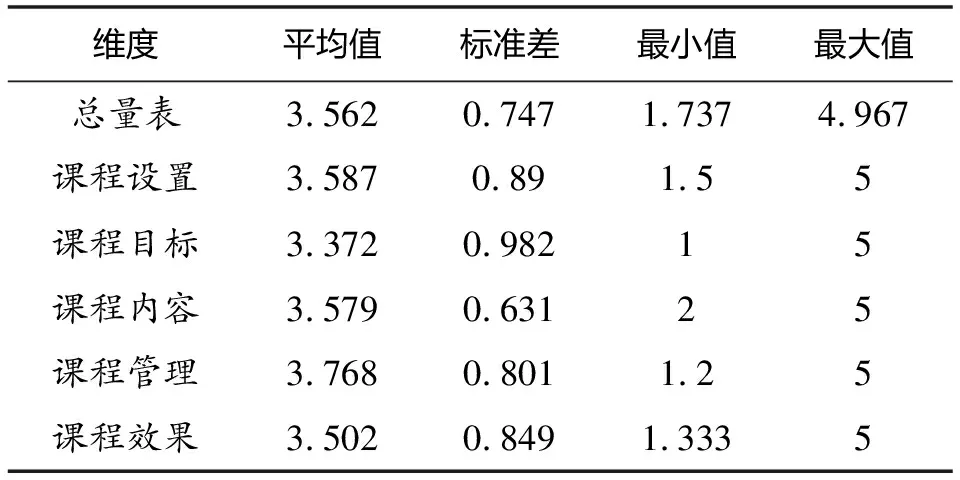

量表整体和各维度满意度的描述性统计如表2所示。从表2可以看出,课程体系中满意度均值最高的是课程管理,达到了3.768;均值最低的是课程目标,达到了3.372。尽管各维度之间存在差距,但差距并不明显。从课程体系总体满意度来看,学生对课程体系的总体满意度为3.562,整体满意度一般,表明学生认为课程体系存在一定的问题,学校需要根据实际情况进一步调整和优化课程体系。

表2 课程体系各维度的描述性统计

(二)课程体系满意度的差异比较

1.性别差异

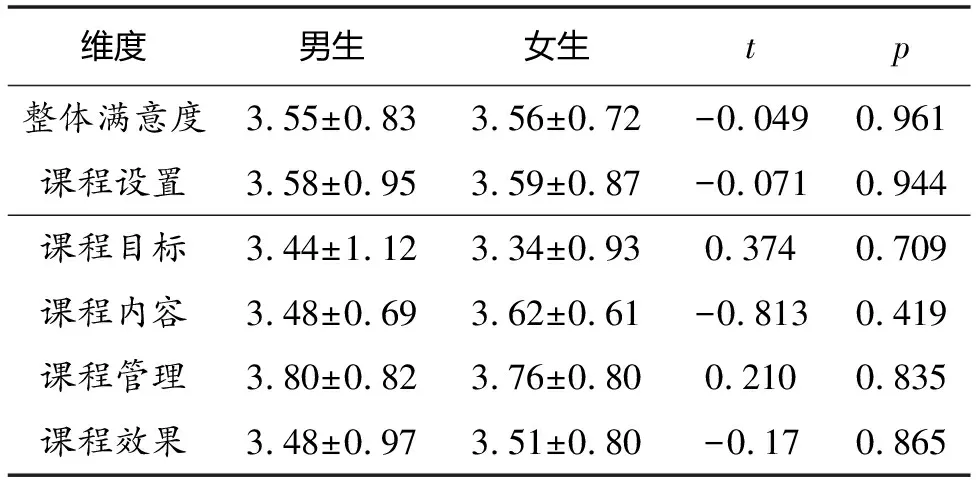

本文采用独立样本t检验对不同性别的学生分别进行课程体系满意度检验。结果表明,男女生之间对课程体系各维度满意度的差异并不显著。具体而言,男女生对课程管理的满意度均最高,女生对课程目标、课程管理维度的满意度低于男生,但对其他维度的满意度均高于男生,具体数值如表3所示。

表3 性别差异(M±SD)

2.年级差异

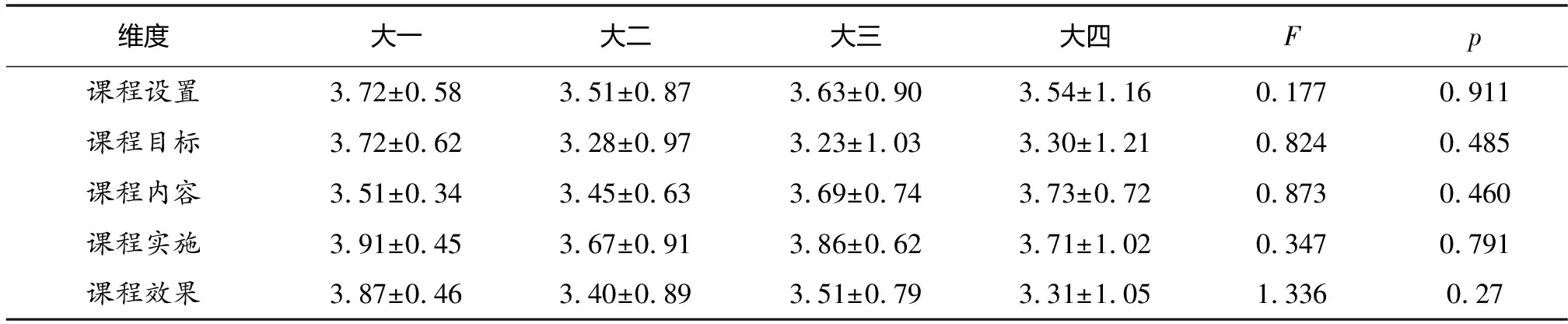

采用单因素方差分析,对学生进行课程体系满意度的差异检验。总体而言,不同年级的学生对课程设置、课程目标、课程内容、课程实施、课程效果5个维度的满意度均呈现一致性,没有显著差异,具体数值如表4所示。

采用单因素方差分析,对学生在实习实训方面课程内容满意度的差异检验结果如表5所示。结果表明,四个年级的学生在实训内容满意度方面存在显著差异(p<0.05)。事后多重比较显示,大三和大四的学生对实习实训课程内容维度的满意度高于大一和大二的学生。

从各年级学生对实习实训课程的满意度可以看出,四个年级的学生对实习实训课程的满意度均值区间为3.47—4.06,其中一、二、三年级之间的均值差距较小。总体来看,学生对实习实训课程比较满意,其中四年级学生的满意度最高,达到了4.06。

3.就业意向差异

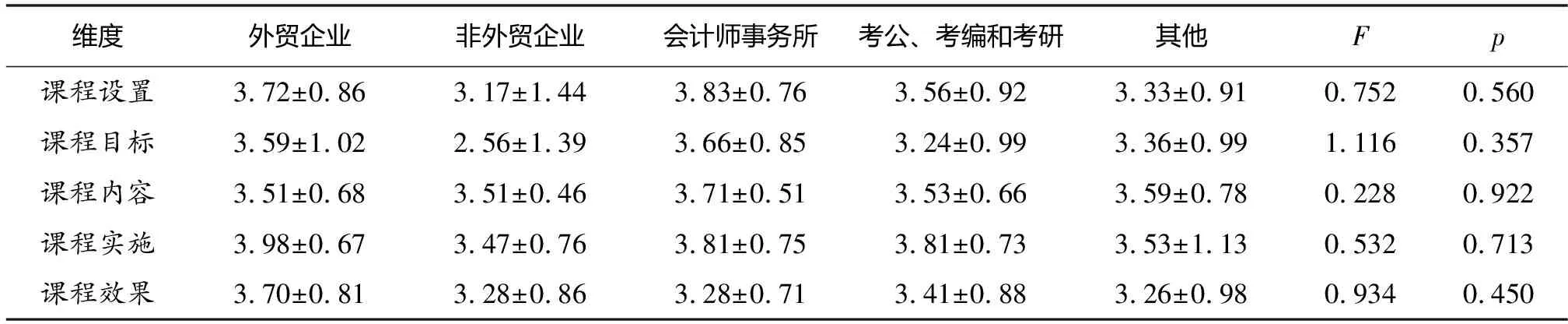

采用单因素方差分析,对不同就业意向的学生进行课程体系满意度的差异检验,结果如表6所示。总体来看,学生对课程体系的满意度在就业意向方面未呈现显著差异。从具体数值来看,就业意向为非外贸企业的学生对课程目标的满意度要低于其他就业意向的学生。

4.核心课程差异

采用单因素方差分析,对学生对各阶段核心课程的满意度进行检验,结果如表7所示。总体来看,学生对F1—F4、F5—F9和P阶段的核心课程的满意度具有一定差异,但四个年级之间的差异并不显著。具体而言,F1—F4课程的满意度比其他阶段的满意度更高,均在4.00及以上,而另外两个阶段的满意度都在3.52和3.71之间。

四、分析与讨论

(一)学生对课程管理的满意度最高

由问卷调查结果可知,学生对课程体系的总体满意度为3.562,总体评价一般。在课程体系各维度中,学生对课程管理的满意度最高,达到了3.768。这表明学生比较认可管理模式。这在一定程度上源于学校制定了比较详细的管理制度,并引进了大量优秀的课程师资。调查结果显示,针对“您对校内课程师资力量、教学资源等是否满意”这一问题,76.81%的学生选择了“非常满意”或“比较满意”。

表4 年级差异(M±SD)

表5 实习实训课程的满意度差异(M±SD)

表6 就业意向差异(M±SD)

表7 不同阶段核心课程的满意度差异

M高校ACCA课程的授课师资均为ACCA会员,80%以上为海外留学硕士。校内课程均由博士或具有副高及以上职称的教师授课。由此可知,较为严格的管理制度和优秀的师资力量,使得学生对课程管理有较高的满意度。

(二)不同年级的学生对课程体系的满意度存在一定差异

问卷调查结果显示,不同年级的学生对课程体系的满意度存在一定差异。一、二年级的学生对相关课程的难度和知识体系缺乏足够的认知,因而在初步接触会计专业课程时会比较茫然。三年级学生和临近毕业的四年级学生接触会计专业的时间较长,因此他们对会计课程体系有着更深入、全面的了解。对于实训课程,一、二年级学生的满意度总体低于三、四年级学生。由于低年级学生仅参加了会计学模拟实训和综合模拟实训,对会计事项的主要程序及基本方法有所了解,但对会计理论结构的理解和掌握不够深入,加上参与实训的时间比较短,短期内难以将会计理论应用于会计实训,导致会计实训效果不佳。对于实习课程,一、二、三年级学生的满意度远远低于四年级学生,这与四年级学生参加了第七、八学期的商业案例分析实习和毕业实习有关。

(三)学生之间的学习能力和就业意向差异较大

由访谈得知,学生之间的学习能力差异较大。部分学生的英语基础较好,在理解和应用会计理论知识方面表现较好,能够快速掌握新知识并通过相关科目考试,而部分学生则需要更多的时间和精力才能理解会计理论知识,这种差异受个人学习兴趣、学习方法和学习能力的影响。问卷调查结果显示,就业意向与课程体系满意度之间存在一定的关联性。就业意向为外贸企业、会计师事务所的学生,更适合学习ACCA方向班的课程,这是因为ACCA方向班的课程教学目标更符合这部分学生的个人学习需求,进而更容易得到他们所期望的工作。因此,提升教学质量与教学效果应立足于学生的个人需求,这是践行OBE教育理念和凸显“以学生为中心”教学方式的重要体现。[4]

(四)学生对不同阶段核心课程的满意度存在差异

对于专业核心课程,学生对F1—F4的核心课程满意度较高,对F5—F9和P阶段的核心课程满意度较低,这与三个阶段课程之间难易程度的跨度太大有关。在初级的F1—F4阶段,课程的难度系数较小,学生比较容易理解课程的基本知识点,因此对其满意度较高;在中级的F5—F9阶段,课程难度系数快速加大,难度系数较高的简答题和案例分析题比例增加,导致不少学生对自身能力产生怀疑;在高级的P阶段课程中,课程难度系数进一步加大,不少学生逐渐失去学习后续课程的信心,因此对其满意度较低。

五、提升策略

(一)改进专业课程教学体系

通过访谈得知,线上课程均有录制回放的功能,方便学生在课余时间整理和复习课程内容。因此,部分基础较差的学生更倾向于线上教学。部分学生认为课程安排不太合理,一年级的核心课程较少,学生在学完校内课程之后还要参加课程机考,机考时间与二年级的校内课程产生冲突,这给学生的考证之路造成了阻碍。鉴于此,学校应适当增加一年级的核心课程,鼓励学生在一、二年级时多参加ACCA考试,这有助于缓解学生后期面对课业、考证、就业的三重压力。

(二)增加低年级学生的实习实训内容

通过访谈得知,一、二、三年级学生的实习课程只有1门,四年级则是3门;一、二年级学生的实训课程为2门,三、四年级则是4门。部分低年级学生提出实习课程偏少,希望学校能够多组织学生进入企业实地参访,帮助学生积累一定的实习实训经验。M高校和机构N可以共同商议实习实训的内容,制定一套可资借鉴的实习实训教学方案,丰富低年级学生的实习实训经验,为提升其后续的就业竞争力打下基础。同时,学校还可通过加强校企合作和产学协同方式,增加产教融合平台的数量,提升校外实践基地的质量,为学生提供更多的实习实践机会,切实提升学生的财务实战能力。[5-6]

(三)创新专业课程的考核方式

通过访谈得知,课程的期末考核采用传统笔试方式,考核方式较为单一。首先,学校可以考虑在专业课程考核中融入实操性内容,从实践层面衡量学生的专业素养。其次,学校应考虑学生需要通过全球考试才能最终获得证书的特殊性,采取灵活的期末考核方式。已经通过校外ACCA某个科目考试的学生,无需重新复习相同的内容去参加校内同一科目的期末考试。这可以在一定程度上节约学生的学习时间,避免造成时间和资源的浪费。最后,学校可采取课程期末考核与ACCA科目全球考试相结合的方式,使用ACCA科目考试成绩代替传统的期末考核,创新会计专业课程的考核方式,提升学生的学习兴趣。

(四)融入更多个性化的培养方式

调查结果显示,不同学生在学习能力、就业意向等方面的差异较大。学校可针对不同学生制订个性化的学习计划,根据学生的学习兴趣和学习能力因材施教,将思政教育元素融入课程体系,安排适当的学习任务。[7]近年来,外贸类企业对财会人才的需求逐渐减少,多数学生倾向于考公、考编。因此,学校在建设ACCA方向班课程体系时,应充分尊重学生的自主选择权和就业意向,适当增加相关专业选修课程的数量,减少专业必修课程的数量,为学生提供更多选择。

六、结语

重构会计专业的课程培养体系是提高ACCA方向班教学质量和学生学习满意度的重要途径。学校可从多个维度提升会计专业学生对课程体系的满意度:重新设计和优化课程内容与教学方法,增加低年级学生的实习实训内容,创新专业课程的考核方式,融入更多个性化的培养方式。多样化的改革举措可以更好地满足会计专业学生的学习需求和学习期望,帮助学生更好地成长成才。