股权质押背景下股份回购动机及经济后果研究

2023-11-19洪潇莹刘倩男

洪潇莹 刘倩男

摘要:随着2018年股份回购新政出台,我国资本市场掀起了股份回购的热潮,而这些股份回购的企业中存在控股股东股权质押的企业占比高达70%以上,即上市公司股份回购与股权质押之间存在紧密联系。以金发科技为案例研究对象,探讨上市公司在控股股东股权质押背景下回购股份的动因及经济后果。研究发现,金发科技股份回购的真实目的是缓解控股股东股权质押风险的虚假式回购;通过股份回购,公司股价得到稳定提升,有效规避了股权质押风险,同时公司的偿债能力被削弱,而盈利能力得到增强。基于此,提出相关改进建议,期望通过研究,能丰富我国上市公司股份回购动因和经济后果的研究,帮助投资者辨别上市公司股份回购的真实动机,对监管股权质押市场、保护中小投资者利益提供一定借鉴。

关键词:股权质押;股份回购;动因;经济后果

0 引言

股权质押是我国上市公司控股股东融资的重要方式,我国先后在1995年和2018年颁布有关法律和政策对股权质押进行规定并提供保障。股份回购是上市公司利用自有资金或举债从二级市场购入本公司一定数量股票的资本运作行为,也是一种市值管理工具。伴随着2018年《公司法》新增股份回购形式,我国股份回购进入新时代,这使得2018年主动回购股份企业数量由2017年的34家剧增至503家;同时,这些股份回购的企业中控股股东股权质押企业数量从2017年的33家增加至355家。由此看出,上市公司股份回购与控股股东股权质押之间存在紧密联系。究其原因,对于高比例股权质押的企业来说,当上市公司股价下跌至质押平仓警戒线时,质押股权股东存在强制平仓引起的控制权转移风险。而股份回购通过减少市场上流通股,能在一定程度上提高股价,为此缓解股权质押风险。因此,股权质押下的股份回购存在复杂的交易动机,企业进行股票回购究竟是掩盖企业高质押风险,还是避免股价被市场低估,投资者需要仔细甄别。在此背景下,识别股份回购背后的真正动因,并研究股份回购的经济后果,显然具有重要的理论与现实意义。本文以金发科技股份有限公司(以下简称“金发科技”)为例,探讨股权质押和股份回购之间的关联和经济后果,丰富了股权质押与股份回购的研究案例,為投资者认识上市公司股份回购隐藏动机和经济后果提供借鉴。

1 文献综述

1.1 股份回购的研究

1.1.1 股份回购动因

国内外学者普遍认为股份回购的动因主要有信号传递假说、财务杠杆假说和自由现金流假说3种。首先,信号传递假说由Dann[1]首次提出,他研究发现公司通过回购股份提高股价,股价提高的主因是回购公告传递的积极信号。Rogers[2]认为向市场发出公司发展良好的信号是公司实施股份回购的最终目的。刘莹[3]认为公司实施股份回购能够在短期内为公司创造正效应。其次,财务杠杆假说认为如果企业举债进行股份回购,负债总额增加,股东权益减少,产权比例提升明显,即杠杆效应明显[4]。侯啸天和葛长付[5]通过研究,发现财务杠杆理论能够合理解释一些公司的股票回购动因。最后,自由现金流假说由Jensen[6]首次提出,投资所需资金外的闲置资金可用于股份回购,降低管理层可自由支配资金,将多余现金流分配给股东,提高股价。David[7]发现公司产生大量资金流时,企业通过股票回购运用闲置资金,降低企业代理成本、避免管理层随意分配资金。何瑛等[8]表示,现金流充足的上市公司通过股票回购有效利用资本,降低闲置资金占比。

1.1.2 股份回购经济后果

国内外学者认为股份回购会带来积极或消极的经济后果。就积极的经济后果而言,股份回购可以调节股份比例,调节企业财务杠杆,优化资本结构[9]。罗薇[10]研究表明,上市公司通过股份回购可以向市场传达公司发展前景良好的信息,从而提高企业的影响力,优化公司资金结构。Wiemer和Diel[11]研究表明,股票回购有助于优化公司资产结构,进而提高每股收益率,增加公司价值。就消极的经济后果而言,Trond和Hajek[12]指出,尽管股票回购短期内可以提高市值,但从长期看来,公司的获利能力和营运能力并没有得到改善,甚至一些指标变得更糟。孙鹏[13]通过研究发现股份回购可能会减少公司投资方面的支出,支付的压力也会变大,不利于财务目标的实现。

1.2 股权质押的研究

1.2.1 股权质押动因

在已有文献研究中,国内外学者普遍认为股权质押动因分为善意和恶意两种。部分学者认为股东股权质押是善意动因。Fong等[14]发现从上市公司自身利益出发,股权质押是为保持并增加自身的控制权。杜丽贞等[15]研究发现上市公司股东利用股权质押解决自身融资约束或者财务困境。也有部分学者认为股东股权质押是恶意动因。Zhang L和Zhang J等[16]认为,在法律制度漏洞和大股东拥有公司权力较大情况下,大股东会利用股权质押在一定程度上增加其侵占企业利益的可能性。陈泽艺等[17]研究表明,大股东在股权质押过程中通过占用公司资金侵占中小股东利益。

1.2.2 股权质押经济后果

控股股东股权质押是一把“双刃剑”,在带来积极影响的同时,也可能带来消极影响。Dou等[18]发现,宣布股权质押会加剧企业内外部信息不对称问题,可能会降低投资者情绪,从而降低公司股票市场预期,最后引起负面的市场效应。Bargeron等[19]指出,公布股票回购预案后,公司超额收益呈阶梯函数变化,回购计划公布与执行的市场反应存在差异。谢德仁等[20]研究发现,控股股东股权质押降低上市公司的股价崩盘风险,股价崩盘风险降低以另一种方式提高公司整体风险,公司风险没有得到实质性降低。向秀莉等[21]研究发现,当上市公司管理层过度自信时,容易操控上市公司进行股票回购,在此情况下公司价值因股票回购行为而降低。

1.3 股权质押与股份回购的关系

越来越多的企业在股权质押过程中进行股份回购,因此部分学者对股权质押与股票回购之间的关系展开研究。Chan[22]研究发现存在控股股东股权质押的上市公司,通过股票回购保持并提升股价以避免因股价下跌产生的清算压力和控制权转移风险。温丽萍[23]认为部分存在大股东股权质押的上市公司通过股票回购进行利己操作。何威风等[24]研究发现,上市公司股票回购在一定程度上取决于大股东股权质押,当大股东股权质押或质押比例较高时,公司倾向于通过股票回购降低潜在质押风险。王国俊等[25]通过研究发现上市公司大股东质押比例与股票回购行为及累计回购比例成正相关。宋坤和田祥宇[26]发现上市公司股票回购能降低现有和潜在的质押风险。

通过梳理国内外的文献研究,国内外学者股权质押和股份回购已有丰富的研究成果。股份回购的动因,主要有信息传递假说、财务杠杆假说和自由现金流假说3种。针对股份回购经济后果,学者认为有积极和消极两种影响并影响企业和市场。就股权质押而言,学者认为其動因有善意和恶意两种,其经济后果亦有积极和消极两种。就股份回购和股权质押之间的关系而言,目前的文献数量尚且有限,研究深度也有待增强,尤其是案例研究较为匮乏。因此本文选取金发科技研究企业的股权质押和股份回购情况,并深入探究其动因和经济后果。

2 案例介绍

2.1 案例企业简介

金发科技成立于1993年,2004年在上海证券交易所上市。作为塑料行业龙头企业,金发科技聚焦高性能新材料科研、生产、销售和服务,拥有改性塑料、完全生物降解塑料等7类自主知识产权产品,致力于为人类生活提供全新材料解决方案。

2.2 股权质押情况

经查阅公司发布的股权质押相关公告,笔者发现公司高比例股权质押行为集中在公司的实际控制人袁志敏身上。本文整理了金发科技2018—2022年股权质押的数量和占总股本比例,见表1。

通过分析金发科技股权质押情况可以发现,其股权质押主要集中在2018年,并且股份回购均由其实际控制人袁志敏实施。此外,金发科技几次股权质押并没有在质押公告中披露具体质押到期日。结合控股股东持股数量可以发现,金发科技实际控制人的持股数量在2018年的变动不大,但在2018年质押股权51 038万股约等于其实际持有股数,由于公告没有披露质押到期日,因此在2018年10月后袁志敏已经100%质押股权。

2.3 股份回购过程

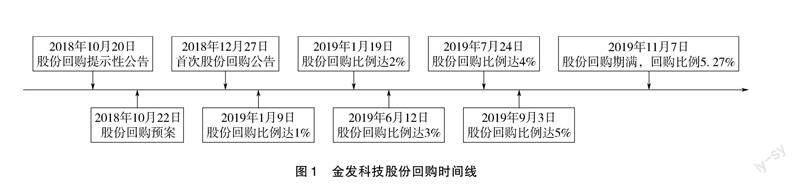

在2018年4月,其实际控制人袁志敏第一次进行股权质押,股价开始一路走低,甚至在当年10月第二次股权质押后降到最低3.5元/股,随后金发科技便开始了股份回购之路,见图1。2018年12月26日,金发科技以集中竞价交易的方式实施首次回购。2019年1月,金发科技先后发出回购股份比例达到1%和2%的公告,此时股价回升至4.6元/股。5个月后回购股份由1%达到3%,2018年9月3日回购比例达到5%,此时金发科技股价持续超过5.9元/股,最高峰达到8.25元/股。这也导致股份回购方案无法继续实施,因此2个月内回购比例不超过0.3%。基于上述情况,2019年11月7日,金发科技宣布股份回购期满,停止股份回购。截至最后一次回购,金发科技回购股份累计支付7.27亿元。此后,股价虽有波动,但再未低于6元/股。

3 股权质押下股份回购动因

基于上文发现,金发科技股权质押和股份回购存在一定关联性,因此对股份回购的真实动因进行探究,以判断股份回购是规避股价被低估的真实回购还是掩盖高质押风险的虚假式回购。结合年报发现,金发科技2017年主导建设产业孵化器,打造专业孵化体系和服务团队,到2018年将建成面积超100万平方米的孵化器园区。并且在2018年10月,通过现金收购宁波银商投资有限公司和宁波万华石化投资有限公司,收购完成后金发科技对子公司的担保余额从7.47亿元剧增至40.21亿元,同时两家公司申请的借款以100%股权质押作担保。这导致2018年企业支出大量资金用于对外股权投资和基建建设,并承担大额担保风险,使得金发科技资金链紧张,财务风险加剧。为缓解资金流紧张,金发科技实际控制人袁志敏先后在2018年4月和10月选择股权质押以换取资金进行融资。结合股权质押情况,2018年4月,袁志敏将4.11%股份予以解除质押,与此同时袁志敏将持有的4.11%股份再次质押,说明公司此时资金压力极为紧张。在2018年10月实际控制人袁志敏将持有的18.79%股份100%进行质押融资,导致平仓压力增加。

而此时,正值A股市场行情处于历史低位,金发科技的股价也不甚理想。2018年4月袁志敏第一次股权质押后,股价自此日起持续下跌,并在10月袁志敏再次质押后跌至最低3.5元/股,此时距离2018年股价最高点6.89元已跌去49.2%。由于袁志敏100%质押股权,股价持续下跌至平仓警戒线使其存在控制权转移风险。基于上述情况,合理推测此时金发科技的股价很可能跌至股权质押的警戒线或平仓线。

恰逢此时,回购新政出台。新政简化了回购程序,放宽了资金来源,自此A股市场掀起了股份回购的热潮。为缓解股权质押风险,金发科技实际控制人存在通过股份回购进行市值管理的动机。2018年11月23日,金发科技发布股份回购报告书,认为公司股价背离实际经营情况进而市值被低估进行股份回购。因此,金发科技进行股份回购的真实动因很可能是掩盖股权质押风险的虚假式回购。

4 股权质押下股份回购经济后果

4.1 回购后股价分析

金发科技的股票回购导致公司股价出现正、负的超额回报,进而导致股权质押风险发生变化。本文采用事件研究方法,探讨股份回购后市场态度,观察金发科技发布股份回购提示性公告日、回购方案公告日和实施首次回购公告日股价,比较上证指数收益率和金发科技股价收益率,并分析金发科技股票回购公告后超额收益率。

详细步骤如下:

第一步,确定事件点。将金发科技发布回购预案时间节点,即2018年10月22日定义为事件发生日,记为T=0,如遇休市等状况,则往后顺延。

第二步,确定窗口期。将事件发生日前后的20个交易日当成窗口期,标识为[-28,29]。

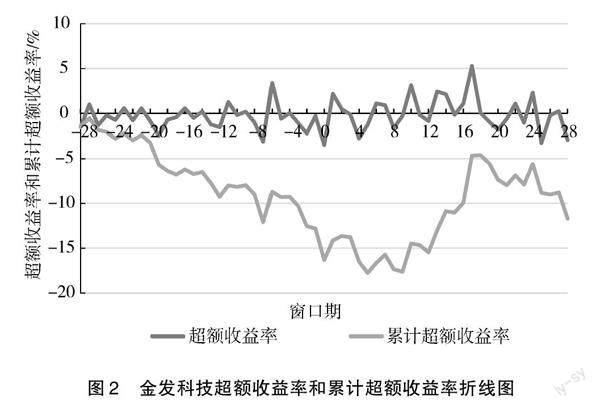

第三步,计算超额收益率和累计超额收益率。计算窗口期内金发科技每日超额收益率及累积超额收益率,并选取上证指数为市场收益率计算对象。绘制折线图见图2。

从图2可以发现,在窗口期[-6,0],超额收益率和累计超额收益率整体下降趋势显著,在T=0时,超额收益率处于最低值为-3.48%,累计超额收益率也处于较低值-16.31%。在窗口期[3,6],超额收益率整体呈现波动上升趋势,累计超额收益率虽持续下降但这期间总体下降幅度变小,说明股份回购公告发布后暂时稳定住了不断下跌的股价。虽然在T=5时,累计超额收益率降到最低点的同时超额收益率为-1.25%,但在此后二者总体呈波动上升趋势,并在T=17当天大幅攀升,超额收益率和累计超额收益率分别达到5.28%和-4.65%,也是整个窗口期最高点。在窗口期(17,28],超额收益率虽然开始下降并有所波动,但再未低于-3.48%。综合来看,市场对股份回购明显持肯定态度,短期内金发科技基本实现稳定股价。

结合金发科技股价变动可以发现,在窗口期[-28,0],股价整体下降趋势显著,T=-1时,股价达到窗口期最低值3.5元/股。在窗口期[0,8],股价变动不大,进一步证明股份回购公告发布稳定住了不断下跌的股价。在窗口期[9,18],股價整体呈现上升趋势。虽然在窗口期[19,28]股价出现小范围波动下跌,但再未低于3.5元/股。结合股份回购后续股价变动进一步证明,股份回购带来的利好信号有助于金发科技稳定并提高股价,从而降低了股权质押带来的平仓风险,并成功缓解控制权转移压力。

4.2 回购后财务绩效分析

由于股权质押下股份回购对企业财务绩效的影响主要体现在偿债能力和盈利能力,因此接下来从这两方面进一步分析金发科技在股权质押背景下股份回购的经济后果。

整体来看,股权质押背景下的股份回购使得金发科技的偿债能力呈下降趋势,其2018—2019年相关指标情况见表3。查询年报可知,金发科技经过2018年的两次股权质押,资产负债率从2017年底的51.58%上升至2018年底的53.91%,流动比率和速动比率分别从2017年底的1.59和1.11降低至2018年底的1.26和0.92,说明高比例股权质押对公司偿债能力产生负面影响。然而,金发科技的高比例股权质押带来了巨大的质押风险,为缓解风险公司进行股份回购。根据公告可知其回购资金来自自有资金或自筹资金,这导致公司偿债能力指标进一步下降。流动比率和速动比率降至最低2019年二季度的0.93和0.69,同时资产负债率从2018年的53.91%上升至2019年12月的63.3%,且明显高于塑料行业均值37.94%,表明伴随着股份回购金发科技所有者权益占比降低,长期偿债风险加大,公司整体财务风险明显上升。

盈利能力方面,金发科技在股权质押与股份回购之后整体呈现上升趋势,见表4。如表4所示,回购公告发布后的3个季度内,销售净利率、净资产收益率和每股收益均呈现上升趋势,说明短期内金发科技盈利能力有所增强。这一方面是由于内部产品创新和外部采购方式多样化降低了成本;另一方面是由于在外流通的普通股和净资产下降。回购公告发布后的第四个季度,3个指标均出现不同程度的下降,而在外流通普通股和净资产下降并没有让3个指标持续上升。结合年报可知,这是由于石油价格变动使得汽车销量减少,而金发科技的核心产品改性塑料作为汽车原材料的市场需求出现一定幅度下降,导致其盈利能力降低。综合来看,股份回购让企业盈利能力在短期内得到提升。

5 结语

本文以金发科技为研究对象,通过研究股权质押下其股份回购的动机和经济后果,给出以下建议:

(1)企业完善内部风险管控体系。金发科技的控股股东急于通过股权质押缓解资金短缺导致控制权存在转移风险,为避免转移风险通过股份回购进行事后控制,因此完善内部风险管控体系可以帮助企业降低股权质押各阶段风险。

(2)中小投资者提高对企业股份回购动机的辨别能力。金发科技通过股份回购向市场传递利好信息提高股价,从而降低控制权转移风险,但企业发布的公告传递市值被低估的信息。这需要中小投资者通过了解和分析企业经营状况等信息对企业股份回购动机进行理性判断。

(3)规范股份回购行为。金发科技通过股权质押提高股价降低控制风险,但企业经营状况并没有得到改善,由于信息不对称就可能损害中小投资者利益,甚至危害市场,因此监管部门对上市公司的股份回购行为进行规范。

参考文献

[1]DANN L Y.Common stock repurchases:an analysis of returns to bondholders and stockholders [J]. Journal of Financial Economics,1981,9(2):113-138.

[2] ROGERS D.EP-1701 inverse square corrections for WAFACs [J].Radiotherapy and Oncology,2019:133-134.

[3]刘莹.会计稳健性、股份回购与企业债务融资成本[J].财会通讯,2021(17):43-47.

[4]THEO V.Common stock repurchases and market signaling:an empirical study[J].Journal of Financial Economics,1981,9(2):139-183.

[5]侯啸天,葛长付.上市公司股份回购的主流动因研究[J].经济论坛,2017(3):73-78.

[6]JENSEN M C. Agency costs of free cash flow,corporate finance and take overs[J]. American Economics Review,1986,76(2):323-339

[7]DAVID A. Weisbach distributionally weighted cost-benefit analysis:welfare economics meets organizational design[J].Journal of Legal Analysis,2015,7(1 ):151-182.

[8]何瑛,李娇,王增民.中国上市公司宣告和实施股份回购的影响因素研究[J].管理评论,2016,28(4):12-20.

[9]BAGWELL LS,SHOVEN J B.Cash distributions to shareholders[J]. The Journal of Economic Perspectives, 1989,3(3):129-140.

[10]罗薇.浅谈上市公司股票回购[J].企业改革与管理,2016(19):213.

[11]WIEMER J,DIEL S.Strategies for share buybacks[J].Journalof Corporate Treasury Management,2018(1):297-304.

[12]ABRAHAMSEN T,HAHEK P,TROYANSKI S.Almost square dual banachspaces[J] Journal of Mathematical Analysis and Applications,2020,487(2):124003.

[13]孙鹏.现金流量管理及其在企业财务管理中的重要性[J].中外企业家,2020(6):45.

[14]FONG J C,KAO Y S,TSAI H Y,et al.Synergistic effect of endothelin-1 and cyclic AMP on glucose transport in 3T3-L1 adipocytes. [J]. Cellular signalling,2004,16(7):811-21.

[15]杜丽贞,马越,陆通.中国民营上市公司股权质押动因及纾解策略研究[J].宏观经济研究,2019(7):148-160.

[16]ZHANG L,ZHANG J.Insider ownership, subsidiary cash holdings, and economic consequences: evidence from listed Chinese companies[J].Emerging Markets Finance and Trade,2015,51(1):174-195.

[17]陈泽艺,李常青,黄忠煌.股权质押、股权激励与大股东资金占用[J].南方金融,2018(3):23-32.

[18]CALLEN J L, CHEN F,DOU Y W,et al.Accounting Conservatism and performance covenants: a signaling approach[J].Contemporary Accounting Research,2016,33(3):961-988.

[19]BARGERON L,BONAIME A,THOMAS S.The Timing and source of long-run returns following repurchases [J] Journal of Financial and Quantitative Analysis,2017,52(2):491-517.

[20]谢德仁,郑登津,崔宸瑜.控股股东股权质押是潜在的“地雷”吗?——基于股价崩盘风险视角的研究[J].管理世界,2016(5):128-140,188.

[21]向秀莉,景辛辛,田晓春.管理者过度自信对股票回购与企业价值影响的实证分析[J].统计与决策, 2018,34(16):173-176.

[22]Chan A.The role of cash holdings, working capital, dividend payout on capital investment[J].Journal of Applied Business Research,2018,34(3):419-426.

[23]温丽萍.上市公司股票回购的动因分析及改进建议:以2005—2015年上交所上市公司为例 [J]. 财会月刊,2017(14):90-94.

[24]何威风,李思昊,周子露.控股股东股权质押与股份回购[J].中国软科学,2021(7):106-119.

[25]王国俊,王跃堂,杨云逍.控股股东股权质押与上市公司股份回购政策选择[J].东南大学学报(哲学社会科学版),2021,23(4):93-102,151-152.

[26]宋坤,田祥宇.上市公司股票回购与股权质押风险[J].经济经纬,2021,38(6):140-149.

收稿日期:2023-04-24

作者簡介:

洪潇莹,女,2002生,本科在读,主要研究方向:公司治理、财务管理理论与实务。

刘倩男(通信作者),女,1993年生,硕士研究生,讲师,主要研究方向:公司金融、金融市场。

*基金项目:国家级大学生创新创业训练项目“激进并购背景下股权质押风险管控研究——美的与顾家发展路径之‘同与成长节奏之‘异”(202213290007)。