上市公司可持续发展信息披露评析

2023-10-30叶正虹

叶正虹

摘 要:研究以一家央企上市公司为例,分析其在2006-2022年期间发布的可持续发展相关报告特点,从信息披露形式、结构和内容三方面进行梳理和归纳。研究认为有必要搭建统一的披露框架,制定分行业的披露规则;整合非财务信息与财务信息的综合报告帮助使用者全面系统了解和评估企业的可持续发展前景和价值创造能力;引入可鉴证和标准化披露平台,解决“信息超载”问题,实现与信息使用者的有效沟通。

关键词:可持续发展信息披露;社会责任报告;上市公司

中图分类号:F23 文献标识码:A doi:10.19311/j.cnki.16723198.2023.20.050

0 引言

信息披露制度是资本市场规范运行与发展的基石,是企业向市场传递信号、展示实力的渠道。2023年全面实行股票发行注册制改革,将推进“以信息披露为核心”持续优化资本市场生态体系建设的进程。在全球气候变暖背景下,新技术、新业务、新金融迅速发展带来的影响已超出传统财务报告范围,如何传达企业应对气候变化、致力于环境治理以及协调自身与除股东以外利益相关者关系的信息,是当下探讨的热点。以社会责任报告为代表的非财务信息披露已积累了一定的经验。根据国泰安(CSMAR)数据库对上市公司披露数据显示,自2006年以来,已有1664家A股上市公司发布超过1万份的相关公告,自愿呈现公司在社会履责各方面的投入与所获成果。其中的国有上市公司充分展示了作为履责披露“先锋军”的担当。因此,研究选取了有色金属冶炼及压延加工业的央企云南铜业股份有限公司作为研究对象,分析其连续17年发布的可持续发展相关报告的披露特点,就整合财务信息和非财务信息的综合报告披露主题展开探讨。鉴于在实务中,“社会责任报告”“环境、社会及公司治理(ESG)报告”和“可持续发展报告”都涉及非财务信息的披露,因此研究将这些报告均纳入企业可持续发展信息披露范畴。

1 上市公司背景及其可持续发展信息披露方式

1.1 公司背景

作为2022年《财富》中国500强上榜企业和中国铜业铜产业核心平台,公司在铜以及有色金属领域建立了较为完善的产业链,其主营的矿山业务和冶炼业务均属于高污染活动,涉及多项经营风险,正如其在公告中所披露的,公司面临“宏观政策、环保要求、工业事故、矿场坍塌、恶劣天气、设备故障、火灾、地下水渗漏、爆炸及其他突发性事件所带来的风险,可能导致矿场或冶炼厂受到财产损失,并可能造成人员伤亡、环境破坏及潜在的法律责任。”正因为央企国有背景和高风险业务的特征,公司通过连续17年的积极履责信息披露展示可持续发展前景。公司入选“ESG优秀实践案例”和2022年“央企ESG·先锋50指数”就是最好的例证。

1.2 信息披露方式

通过深交所网站“上市公司公告”页面,可查询到公司自2006年以来发布的“社会责任”主题公告17次。通过官网单独设置的“社会责任”栏目,可以获得公司2017-2020年披露的4次“社会责任报告”。综合来看,公司一共发布过17次报告(2006-2022年)和1份社会责任制度(2015年)。

2 上市公司可持续发展信息披露特点

2.1 信息披露形式

公司历年发布的履责报告有着不同的标题:2012-2016年为“企业社会责任及可持续发展报告”,2020-2022年为“ESG报告”,其余年份均为“社会责任报告”。都表明公司重视自身“社会责任”、逐步探索未来“可持续发展”、聚焦于生态环境责任和面向各利益相关方责任以及基于公司治理角度的履责历程,也反映出公司的非财务信息披露规范经历着由“社会责任”转向“ESG”的趋势。此外,比较历年报告,前两年文本不足10页,2021版达到82页,特别是2013年之后的报告年均超过50页。这表明上市公司积极响应市场需求,通过披露可持续发展信息展示公司的“软实力”。

2.2 信息披露结构

早期报告(2006-2010年)偏向于大篇幅文字与少量表格的公告形式;2011年起增加“前言”和目录部分,形成较为完整的报告模式;随后,关于公司履责活动和资源投入信息整合的图表逐年增多;2017、2020-2022版报告制作精美,通过颜色搭配和版式设计,充分运用数据可视化形成文字叙述与图表搭配、可读性较强的宣传手册。相较于早期,近期报告通过多元维度展示了更多提炼精准、内容充分的定性和定量信息。

2.3 信息披露内容

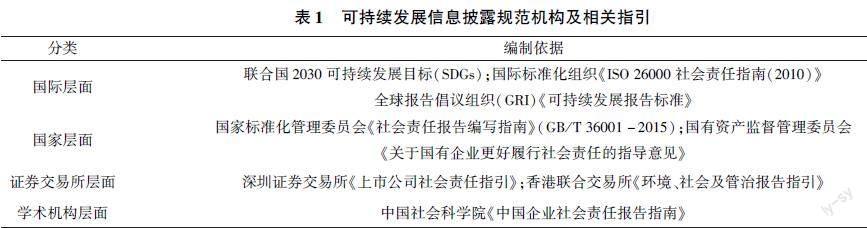

2.3.1 编制依据

自2017版以来,公司在报告中明确了各履责维度信息和关键绩效披露的编制依据,多达8套指引(见表1)。研究根据发布披露规范机构性质的不同,将这些指引划分为四个层面,包括国际组织、国家政府部门、证券交易场所以及学术机构。不同层面的指引基于各机构组织的目标对企业可持续发展信息披露提出了要求。这既表明了全球对于可持续发展目标实现的愿景,传达了宏观经济环境与资本市场对上市公司可持续发展信息披露的迫切需求,也反映出有越来越多的监管机构和专业组织参与到制定企业履责信息披露标准的行列之中。然而“多重规范”可能带来的披露目标冲突、披露成本问题以及可持续发展评价也凸显出对于“社会责任”“ESG”以及“可持续发展”框架亟待厘清的现实需求。

2.3.2 披露主旨

在早期报告中,公司将“社会责任”界定为:“在创造利润、对股东利益负责的同时”承担“应对国家和社会的全面发展、自然环境和资源,以及股东、债权人、职工、客户、消费者、供应商、社区等利益相关方承担所应有的责任”。随后对标深交所的《上市公司社会责任指引》,表示将:“以全面贯彻落实科学发展观为指导,大力推进可持续发展战略”,“以履行企业社会责任为基本价值观”,“促进公司与社会、社区、自然的协调、和谐发展,实现‘经济效益、社会效益、生态效益三丰收。”在最新几期报告中,公司期望传递有关企业愿景、宗旨、核心价值观、安全环保核心理念、环保方针和企业文化的信息。披露主旨陈述的变迁,体现上市公司坚守“三重底线”(经济绩效、社会正义和生态相容)的履責认知,遵循“首先对股东和员工负责;其次处理好与其他利益相关者关系;最后在有余力情况下为社会作贡献的表现”的履责顺序,并将履责信息披露作为建立竞争优势和战略管理的工具。

2.3.3 披露维度

在2020年之前的报告中,公司将维护股东利益视为第一责任,表示将进行“规范经营管理、确保资产增值”,其次分别为“对客户负责”(质量和服务)、“对职工负责”(成长和安全)和“对社会负责”(回报社会与绿色矿业);2013版对当期“没有达成利润目标”的披露也验证了股东利益最大化的首要责任地位。此外,自2012版起,公司将履责活动根据利益相关者关系归纳为8个角度(政府、投资者、员工、用户、供应商、社区、社会、非政府组织),并梳理了利益相关者的“要求与期望”“公司采取的行动”以及各方之间的信息“沟通方式”,这也是对之前报告中履责维度的提炼、归纳与拓展。在近几期报告中,公司根据ESG报告模式,重点披露环境责任(绿色管理、生产,绿色文化,生物多样性与绿色矿业)、社会责任(员工权益,战略合作,志愿与公益,时代劳模与工匠精神)、治理责任(党建,主业发展,改革创新,风险管理)与社会责任管理(理念,组织,沟通等)。履责披露维度变化折射了“企业目标之争”主题:是股东利益最大化还是利益相关者利益最大化?此外,除展示“好消息”外(见表2),有6期报告提及“公司存在的不足”,这恰好发生在公司作为深证100指数样本的应规披露期间。那么,应如何处理信息披露各维度中的“喜”与“忧”?披露力度应如何呢?这可以反映信息披露方与各利益相关者博弈的结果,值得深入剖析。

3 上市公司可持续发展信息披露探讨

3.1 搭建统一的信息披露框架

历年履责披露表明,报告编制基础从最初的“无据可依”发展至近期的“多重规范”,可持续发展信息的重要性与披露的复杂性显而易见。2021年成立的国际可持续发展准则理事会(ISSB)正在全面启动全球统一可持续发展信息披露规范的制定,然而单一一套标准的成形需要一定的时间、流程和验证。如何协调可持续发展信息披露目标,整合各专业机构和组织已有的工作成果,并在此基础上推动综合报告编制指引的制定,将是一项任重道远的工作。统一的可持续发展信息披露框架的搭建,符合当前全球应对气候变化的行动安排,可以解决当下“多重规范”带来的披露问题,增强信息的一致性和可比性,也有助于厘清“可持续发展”概念及披露维度考量。

3.2 制定分行业的信息披露规则

值得关注的是,可持续发展信息具有较强的行业属性,如研究对象所从事的高污染业务使得公司面临特定的经营风险,而这些信息恰是企业价值管理及信息使用者关注的重点。因此,基于成本效益原则,有必要就企业行业特性的可持续性表现进行深度披露。当前,全球综合报告推动组织之一的可持续发展会计准则委员会(SASB)已制定了一套行业分类系统,涉及77个行业包括披露主题、会计指标、技术协议和活动指标的标准,欧洲财务报告咨询小组(EFRAG)也准备在第二套欧洲可持续发展报告标准(ESRS)草案中纳入特定行业的标准。在分行业信息披露规则制定中,有必要借鉴行业典型企业的履责披露实践与成果,达成“有的放矢”效果,聚焦于对使用者有价值的信息,同时也减轻企业披露负担。

3.3 整合非财务信息与财务信息

历年报告还表明,应规披露的财务报告与以可持续发展为导向的自愿披露之间存在交集和互补。因此,有必要通过增强财务信息与非财务信息之间的关联性,提升报告体系的整体性和耦合性,发挥报告之间的比较优势和叠加效应。可持续发展信息披露透视的是公司融合战略目标、业务发展与资金管理从而提升企业价值的底层逻辑。无论是当前对于财务信息有用性消减的质疑还是履责披露下的“企业目标之争”,归根到底要明确的是,企业信息披露的目的是帮助使用者更加全面系统地了解和评估企业可持续发展前景和价值创造能力。这与巴鲁克·列夫等(2021)提出的“战略性资源与效果报告”观点一致。通过对现有报告模式的改进,推出融合财务信息和非财务信息的综合报告,通过资源投资、战略性资源、资源维护、资源配置和价值创造的主线思路,采用逻辑清晰、框架明确的呈报模式,将影响决策的重要信息整合起来,增强信息的有用性和可比性。

3.4 “信息超载”与信息使用者的有效沟通

巨潮资讯网站公告“浏览量”指标反馈了值得思考的问题:谁对企业可持续发展信息感兴趣?使用者对这些信息披露的评价如何?公司的17份报告每年都与当期年度财务报告同时发布,后者的浏览量是前者的4~6倍,存在较大差异。公司在ESG报告中增加的“意见反馈”通过封闭性和开放式问题设置也许是实现与信息使用者沟通的方式之一。信息披露框架构建的前提应是充分获取信息使用者的决策需求与阅读偏好。此外,由于主动传达信息通常被视为是公司“印象管理”的举措。在阅读了多达几百页的年报后,信息使用者是否会翻阅陈述空泛、部分内容与年报重叠、通常传递“好消息”且没有第三方鉴证的ESG报告呢?研究认为,在统一披露框架指引下,有必要借助于数字化技術搭建公共披露平台,一方面从可验证的监管部门直接导入如专利权、三废排放、安全事故、不合规等信息,解决“报喜不报忧”问题,另一方面根据行业模块设置专有评价指标要求公司进行标准化呈报,则可在一定程度上避免“信息超载”带来的信息量大、质量不高与价值较低问题。

参考文献

[1]陆建桥.国际财务报告准则发展当前的形势、挑战与未来趋势[J].会计研究,2020,(10):312.

[2]陈迅,韩亚琴.企业社会责任分级模型及其应用[J].中国工业经济,2005,(9):99105.

[3]Dutordoir M,Strong N C,Sun P.Corporate social responsibility and seasoned equity offerings[J]. Journal of Corporate Finance,2018,(50):158179.

[4]黄世忠,叶丰滢.可持续发展报告与财务报告的关联性分析[J].财会月刊,2023,44(5):39.

[5]巴鲁克·列夫,谷丰著,方军雄译.会计的没落与复兴[M].北京:北京大学出版社,2021:164165.