美债现“熊陡” 高杠杆周期股承压 推荐医疗保健、科技看好银行能源

2023-10-28佩塔文(LiliaPeytavin)

佩塔文(Lilia Peytavin)

自今年夏季以来,10年期美国国债对2年期美国国债的收益率曲线已经从倒挂,走陡了近60个基点,引发这一趋势变化的是长期债券收益率的上升,这一变化产生了“熊陡”的趋势,也就是整体收益率曲線出现上移。

从历史上看,“熊陡”期间是股市表现最好的环境之一,因为它反映了增长前景的改善。与此相一致的是,周期性股票、小盘股和价值型股票往往表现优异,而长期成长型股票和防御型股票通常表现不佳。

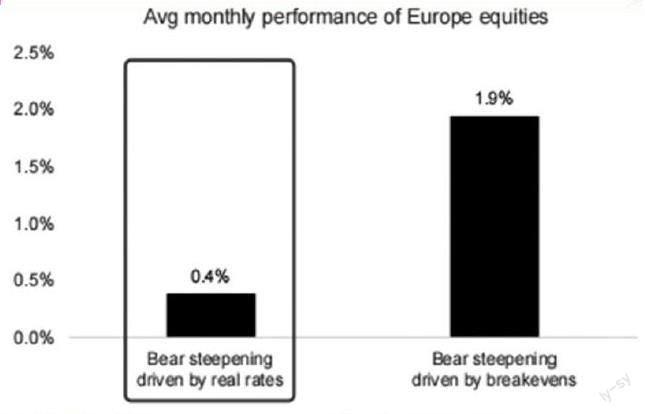

然而,当“熊陡”是由于实际利率上升,而不是通胀预期上升驱动时,股票市场通常难以上涨,周期性股票也不再跑赢大市,而价值仍然跑赢增长。

不过我们认为,无论是受到实际利率还是通胀上升预期的驱动,这次“熊陡”的走势可能都不利于股市和周期性资产。

目前的风险是,全球金融危机之后的情况出现逆转,收益率上升令股市和周期性资产承压。面临进一步“熊陡”加剧风险的最明显的地方似乎是杠杆,即房地产、公用事业、小型股和那些资产负债表疲软的标的。我们认为,如果融资成本进一步上升,资产负债表的质量较好的公司将处于更有利的地位,我们继续推荐医疗保健和科技,同时银行和能源等价值板块也将有更好的表现。

根据我们的研究,绝大多数的“熊陡”时期(长期利率上升)发生在全球金融危机之后。美国自1990 年以来的主要“熊陡”事件发生在2010 年、2013 年、2015 年、2016 年和2021 年以及今年夏天。

自今年夏季以来的“熊陡”,在最初阶段可能确实受到增长预期上升的推动,但之后更多可能是由实际利率和不断上升的通胀上升预期两者共同推动的。

“熊陡”期间,是股票表现最好的环境,有限的样本反映了“熊陡”期间,通常ISM和GDP增长预期的改善。相比之下,“牛陡”期间(短期利率下降)历来不利于股市,因为它往往与央行需要在衰退来袭时降息的时间吻合。

因此,“熊陡”期间,通常伴随着周期性股票跑赢防御型和小盘股,价值型股票跑赢增长型股票。

然而,有一个重要的细微差别:当熊陡由实际利率推动时,股市就会表现不佳。虽然大多数“熊陡”都是由于通胀预期提高所致,但在25%的情况下,“熊陡”是由于实际利率上升所致。1997 年、2003年和2013年就发生了由实际利率驱动的大规模“熊陡”。

当这种情况发生的时候,就会对板块表现产生强劲的影响。

例如,当实际利率上升导致“熊陡”时,电信、医疗保健、药品/杂货公司和公用事业公司的表现往往更好,而当通胀预期上升带动债券抛售时,这些板块的表现往往会较差。

相反,周期性板块通常在实际利率驱动的“熊陡”情况下表现不佳,而在通胀预期上升推动的“熊陡”情况下表现明显更优。

这意味着,当实际利率推动“熊陡”时,建筑和材料、旅游和休闲、汽车以及大宗商品相关行业的表现通常较差,而当“熊陡”是由通胀预期上升推动时,它们的表现往往较好。

对于这些行业中的许多公司来说,这是很直观的。建筑材料板块中许多公司的走势与通货膨胀率趋同。

数据来源:Datastream,高盛国际研究

另一方面,通胀预期上升往往伴随着能源价格的上涨,这对能源公司和基础资源公司都是有利的。

我们有各种理由相信,无论是由实际利率还是通胀上升预期的驱动,这次“熊陡”可能不利于股市和周期性板块。

首先,目前,债券收益率的上升并不一定反映了更好的增长预期,而是反映了通胀上升预期的上升。人们越来越担心,较高的公共债务水平会导致债券供应过剩。不过,从积极的一面来看,人工智能也有可能带来生产率增长,提高趋势增长率、投资需求。这与全球金融危机之后发生的历史性“熊陡”的情况也不同,当时利率处于创纪录的低位,而利率上升被视为增长预期改善的迹象。

其次,利率的上升水平已经相当高了,达到了创纪录的4%-5%,利率的进一步上升对股票和周期性资产构成了压力。

同时,股票估值看起来不是很有吸引力。股票风险溢价已经下降到4%,是15年来的最低点。这意味着股票消化更高利率的缓冲似乎要少得多。

自7 月底“熊陡”发生以来,股市下跌了8%,其中医疗保健业绩优于其他行业。然而,公用事业公司的表现明显不佳,这可能反映出人们对债务成本上升的担忧日益加剧。同时,自那时以来,价值跑赢增长5%,但周期性板块跑输了防御型板块2%。

如果债券收益率曲线出现“ 牛陡”(短期利率下降)会怎样?从历史上看,牛陡一直是股市最糟糕的环境,因为在大多数时候,它都与衰退风险加大和央行出人意料地降低短期利率有关。

然而,股市的表现也取决于短期利率下降背后的驱动因素。

当短期利率的下跌主要是由实际利率推动时,股票的表现相当不错,每月上涨1.6%,周期性板块跑赢。这是因为在这种情况下,预计政策利率的下降速度将快于通货膨胀。

然而,当短期利率下跌是由于通胀预期的下降幅度大于政策利率时,股市往往会大幅下跌,在这种情况下,周期性市场的表现不如防御型板块。这通常是一种政策利率调整不够快以适应经济前景恶化的环境。

(作者系高盛研究部欧洲股票策略分析师。文章仅代表作者个人观点,不代表本刊立场。文中所提个股仅做分析,不做投资建议。)