“灵丹妙药”还是“雪上加霜”?数字普惠金融对农户家庭贫困脆弱性的影响研究

2023-10-19孙锐张林蔡承智

孙锐 张林 蔡承智

摘要:随着我国脱贫攻坚的全面胜利,绝对贫困全部消除,但相对贫困问题依然突出,数字普惠金融有望在其中发挥重要作用。文章基于中国家庭追踪调查(CFPS)2018年的数据,使用期望贫困的脆弱性VEP方法测算贫困脆弱性,并从消费升级视角,实证分析数字普惠金融对农户家庭贫困脆弱性的影响及作用机制,最后分情形探讨数字普惠金融对农户家庭贫困脆弱性影响的异质性。研究结果表明:(1)数字普惠金融能有效降低农户家庭的贫困脆弱性,并且可以通过促进消费升级(消费结构升级、消费方式升级)来抑制农户家庭贫困脆弱性;(2)异质性检验表明,数字普惠金融对低收入、二代户以及处在中部地区的农户家庭贫困脆弱性抑制效果最为显著。实现共同富裕,应充分发挥数字普惠金融在贫困减缓中的作用,持续推进数字金融产品下沉与受惠范围,减小因“数字鸿沟”引起的“金融红利”差距。

关键词:数字普惠金融;消费升级;贫困脆弱性;CFPS

一、引言

长久以来,中国在减贫缓贫道路上不断摸索前行。自2013年习近平总书记赴湖南调研时首次提出“精准扶贫”重要思想后,中国政府运用科学有效机制精准识别贫困人群,实施电商扶贫、产业扶贫、金融扶贫等一系列切合实际的针对性扶贫措施。2020年我国取得现行标准下9 899万农村贫困人口全部脱贫的伟大成就,区域性整体贫困得以消除。但绝对贫困之消并不等同于相对贫困之无,扶贫事业不仅要考虑基于收入标准的绝对贫困,更要深耕多维性和次生性的相对贫困。因此,如何有效巩固脱贫成果,找准脱贫人口发展内生动力,防止规模性返贫是新时代亟需考虑的重要议题,也是实现全体人民共同富裕的迫切要求。

随着信息技术蓬勃发展,从“宽带中国”到“数字乡村”建设,以“互联网+”为标志的“三农”发展新模式成为推动农村高质量发展的新引擎[1]。在此背景下,数字普惠金融应运而生,成为一种消除贫困、改善收入分配不均的有效金融制度[2],也是达到我国脱贫攻坚目标的有效途径[3]。传统金融的信息不对称、风险大,使得金融交易成本高[4],低收入群体和弱势群体普遍易遭受金融排斥,从而造成农户贷款困难,资金缺乏,缺少摆脱家庭贫困的内生动力。同时,传统金融的信息约束、成本约束、抵押约束三大固有摩擦,使得金融资源难以下沉农村,抵达末端群众[5],客观上加剧了“尾部”客户的金融排斥[6]。在数字赋能下,基于大数据、物联网、区块链等新兴金融技术手段的数字普惠金融打破物理时空限制,联结信息孤岛,扩大金融覆盖面,提高金融资源分配效率[7],有效完善了农村金融体系[8]。

关于数字普惠金融与贫困之间的关系,多名学者从不同的角度展开了研究。如在宏观层面上,罗振军等[9]运用空间杜宾模型探究数字普惠金融对我国农村多维贫困空间分布特征及减贫的空间效应,发现我国农村多维贫困表现出显著的空间集聚分布特征,并发现数字普惠金融对中、东、西部地区的农村多维贫困均具有显著的抑制作用和空间关联性。梁永堂等[10]基于2015—2018年国家贫困县数据,研究了数字普惠金融在经济落后地区的减贫效应,发现数字普惠金融既可通过电子商务的直接效应又可通过先富带后富的间接效应助力减贫。在微观层面上,吴金旺等[11]通过对浙江嘉兴微观个体行为进行调研,实证分析发现数字普惠金融的发展对个体能起到显著的减贫效应,并且个体的户籍、学历、性别、以及职业等控制变量对减缓贫困也会产生较为显著影响;但也有学者指出现阶段数字普惠金融的发展加剧了城镇和农村人群的相对贫困[12]。以新兴技术为载体的数字普惠金融对个体互联网工具、金融素养等资源禀赋方面的要求更高[13],容易导致农村低收入弱势群体难以享受“数字红利”[14 -15],使得脱贫农户再次陷入贫困脆弱性恶性循环的怪圈[16]。关于数字普惠金融究竟是加剧还是缓解农户家庭的贫困发生,尚未得出统一定论。

现有研究为数字普惠金融对农户的减贫增效提供了一定的理论依据,但目前大多数学者仅仅采用收入标准来静态衡量一个家庭特定时点的福利水平,缺乏考虑家庭未来福利及陷入贫困概率的事前测度[17]。贫困脆弱性是对未来陷入贫困的一种概率度量,将风险和风险管理引入贫困研究,不仅可以弥补静态贫困线标准的不足,而且有利于从前瞻性的角度制定减贫战略[18]。并且,鲜有学者关注消费升级在数字普惠金融抑制贫困中发挥的作用机理。鉴于此,本文的边际贡献可能在于:第一,着眼于农户家庭未来贫困这一研究视角,使用贫困脆弱性这一前瞻性指标,分析数字普惠金融对农户贫困的影响效应,有效弥补了现有研究的不足。第二,将消费升级纳入数字普惠金融减贫增效的分析框架中,剖析减贫作用机理,拓展了关于现有数字普惠金融的研究范畴。第三,实证检验数字普惠金融在不同收入、代际、区域农户家庭中的减贫异质性,为数字普惠金融政策差异化制定与实施提供理论基础与实施依据。

二、理论分析与研究假说

(一)贫困脆弱性的测度

对于贫困脆弱性的测量,目前学术界主要有三种经典的测度方法:期望效用的脆弱性(VEU)、期望贫困的脆弱性(VEP)、風险暴露的脆弱性(VER)。本文参照CHAUDHURI[19]的研究,选取前瞻性较好的预期的贫困脆弱性VEP进行测度,该方法认为贫困脆弱性是家庭未来预期收入低于贫困线的概率大小,而概率大小则来源于家庭未来收入的分布特征。因此,本文先假定家庭人均纯收入服从对数正态分布,针对截面数据,使用三阶段可行广义最小二乘法(FGLS)对家庭下期人均纯收入期望和方差进行估计,最后根据分布函数求出家庭人均纯收入小于相对贫困线标准的概率。

首先,对家庭人均纯收入做自然对数处理,VEP理论认为收入的波动项来源于冲击,由特征变量决定,因此还需对回归后的残差平方进行OLS回归。估计家庭人均纯收入方程、残差平方项的回归方程分别如下公式(1)和公式(2):

公式(1)、(2)中,[Yit]为现阶段农户家庭年人均纯收入,[Xit]为一系列可以影响家庭人均纯收入的可观测变量。根据资本禀赋理论,资本作为重要工具,既可以直接产生经济效益又能通过个体活动创造增值效益,并有不少学者提出资本是决定农户收入的重要因素[20]。鉴于此,本文参照申云[16]的成果,从人力资本、物质资本、自然资本、社会资本四个维度来选取家庭人均纯收入的影响因素,具体变量说明见表(1),[eit]其中为残差项。

其次,为减小异方差带来的影响,本文采用三阶段可行广义最小二乘法(FGLS),构建异方差结构作为权重,再对、进行加权回归,得到渐进的、有效的、值。

根据该FGLS估计量,本文估计了未来家庭人均纯收入对数的期望值与方差,如公式(3)和公式(4)所示:

最后假设家庭人均纯收入对数服从正态分布,选择适合的相对贫困线标准,本文参照赵立娟[21]的研究,选取年人均纯收入3 535元为贫困标准,计算农村家庭相对贫困脆弱性,如公式如下:

对于脆弱线的选取,参照GUNTHER[22]的研究,选取29%为贫困脆弱线,即若家庭在下一期处于贫困的概率大于等于0.29,将该家庭纳入贫困家庭范围,小于0.29的家庭则纳入非贫困家庭。

(二)数字普惠金融对农户家庭贫困脆弱性的影响

贫困恶性循环理论指出发展中国家原有资本的匮乏是使国家长期陷于贫困的关键因素。具体从供给和需求两个维度来说,发展中国家“低收入—低储蓄能力—低资本形成—低生产率—低收入”的供给恶性循环链和“低收入—低购买力—投资不足—低资本形成—低生产率—低收入”的需求恶性循环链加剧了其陷入贫困的概率,并提出进行大规模、全方位投资,实施全面增长的投资计划以增加收入是打破贫困恶性循环的利剑。

一方面,数字普惠金融作为外生工具,具有强大的服务下沉能力和“长尾”群众通达优势,以较低的成本吸纳金融市场中分散、小额的闲置资金,将金融资产引入乡村地区,形成资金“蓄水池”,从而扩大了农村金融市场的资金供给。这不仅为广大农业经营主体提供了更多的融资渠道和融资方式,而且优化了金融服务的广度和深度[23],客观上缓解了农户家庭获得资金的环境约束,为农户获得金融支持创造条件。另一方面,创新的数字金融产品降低了客户准入门槛,使得金融服务更加趋向于平民化,打破农户与金融机构间长期以来的信息不对称壁垒,提高了农户家庭获取正规信贷服务的可及性,对偏远地区和弱势群体展现出前所未有的均衡作用,实现了金融产品“普”与“惠”的真正有效结合。因此,获取贷款支持的农户既可将资金用于非农就业,增加收入,又可将资金用于家庭教育、医疗保健、金融产品等投资行为,这促进了家庭资产积累,增强家庭抗逆能力,拓宽农户家庭的社会网络,相较于传统储蓄模式也呈现出更为显著的财富增值效用,收入的增加更有利于家庭跳出贫困的恶性循环[24]。基于此,提出本文假说H1:

假设H1:数字普惠金融能有效降低农户家庭的贫困脆弱性。

(三)消费升级在数字普惠金融与农户家庭贫困脆弱性中的影响机制

长期以来,大量农村家庭囿于资金约束,总以“量入为出”的勤俭节约型消费观念为导向,家庭消费以生存型消费为主,而发展型消费与享受型消费在消费比重中占比较低,由此造成家庭内生动力和抗风险能力与城市家庭相比存在较大差距。数字普惠金融的发展很大程度上打破了农村在传统金融体系中的金融约束困境,为农户生产发展所需要的信贷资金提供可得性和便捷性[25],既带动了农村经济发展和农村居民收入水平提升,也引致农户消费需求以及消费层次的扩大与提升,通过缓解流动性约束农户家庭长期以来对发展型商品与享受型商品的消费需求得以释放,激励农户增加家庭内部投资,资本约束的缓解促使农户家庭逐渐从“刚需性消费”转向“投资性消费”,进而促进家庭消费结构升级,极大提高了农户家庭对抗未来风险的平滑能力与贫困危机“软着陆”保障需求。

与此同时,随着互联网技术的普及,数字普惠金融创生的一系列数字产品,如支付宝、微信支付等简单、便捷、快速的第三方支付方式已逐渐走入广大农户家庭。不仅较好地满足了个人的支付需求,而且使农户与商家完成线上交易成为可能。具备“支付便捷性”与“时空穿透性”双重优良特质的数字普惠金融促进农户家庭消费方式发生变化,从线下购物为主逐渐转为线上购物为主,线上购物不仅能够缩短交易时间,增加闲暇时间,还能通过扩大交易选择面,为农户挑选出物美价廉商品提供多样化渠道,省时省钱又优化农户的消费体验与消费效用,极大促进了农户家庭消费方式的升级。

而消费升级(消费结构升级和消费方式升级)既促使农户家庭的实质性自由更好地得到满足[26],并且家庭资本与人力禀赋等发展与享受型消费投资强度的加大使得农户家庭的后继发展潜力得到有效增强,抵御风险能力得以强化,从而有助于降低家庭贫困脆弱性。同时,消费方式的升级使农户家庭更倾向于使用网络平台满足自己的消费欲望[27],交易成本的降低让农户拥有更加充沛的时间与金钱投入到投资、社交等有助资本累积进而增收的活动之中。因此,着眼于未来视角,家庭消费的升级使得农户家庭较以往来说处于一个相对较高的福利状态,未來陷入贫困的可能性降低。根据以上分析,提出本文假说H2:

假设H2:数字普惠金融能通过促进消费升级(消费结构升级和消费方式升级)来抑制农户家庭的贫困脆弱性。

三、数据来源与变量选取

(一)数据来源

本文所用数据来源于2018年北京大学中国社会科学调查中心组织的“中国家庭追踪调查”(China Family Panel Studies,CFPS)、北京大学数字普惠金融指数报告、国家统计局、百度检索。本文研究对象为农户家庭,因此,选取CFPS中家庭财务人为农业户口的家庭数据进行研究,并与个人数据库进行了信息匹配,对于部分关键值缺失数据,通过追踪以往年份数据进行补充,并将最终匹配数据与省级层面数字普惠金融指数相匹配。在剔除关键变量缺失值、极端值,数据缩尾处理后,共得到有效农户家庭9 013户。

(二)变量说明

1.被解释变量:农户相对贫困脆弱性

根据公式(1)至(5)计算得出家庭贫困脆弱性,将陷入贫困概率大于或等于0.29的农户家庭视为贫困,赋值为1,其他赋值为0。

2.解释变量:数字普惠金融指数

本文选取2018年各省数字普惠金融指数[28]作为解释变量,该指数下包含三个分项指标即数字普惠金融覆盖广度、数字普惠金融使用深度、数字普惠金融数字化程度。其中,覆盖广度主要以用户的电子账户数来衡量;使用深度体现在居民实际使用数字金融服务的情况,包括使用人数、投资业务、信贷业务等;数字化程度反映了用户在使用数字金融服务的成本与便利性。为减小测量误差,对数字普惠金融指数做对数处理。

3.中介变量:消费升级

通常来说,消费升级涵盖消费结构升级、消费方式升级以及消费者主权维护升级三个方面内容,参照邱云飞[29]的研究以及考虑数据衡量现实性,大多数学者使用消费结构升级以及消费方式升级指代消费升级。因此,本文同样也用消费结构升级与消费方式升级两个指标衡量消费升级。其中,用农户家庭发展型消费和享受型消费支出之和占家庭消费支出的比重来表示消费结构,鉴于数据可得性,其中发展型消费和享受型消费具体包括农户家庭文教娱乐支出、医疗保健支出、交通和通讯支出;此外,用“家庭网络购物所花金额占家庭总消费金额的比重”来衡量农户家庭消费方式升级,其原因在于,一般认为,网络购物花费金额所占家庭总消费比重越高的家庭,其消费方式更倾向于网络消费。

4.控制变量。本文的控制变量分为户主、家庭以及地区控制变量。由于CFPS数据库中并未直接提供户主信息,因此,选取家庭财务回答人特征变量来替代户主。户主层面控制变量包括年龄、性别、教育年限、婚姻状况、政治面貌、健康状况;家庭层面控制变量包括家庭做饭用水、燃料情况、房屋产权归属、土地资产、金融产品的拥有情况、是否得到政府救助、家庭抚养比;地区层面上,参考李昭楠[30]的研究,主要控制省份人均可支配收入。变量的描述性统计如表2所示。

(三)模型构建

1.基准回归模型

将数字普惠金融对农户家庭贫困脆弱性影响的计量模型设定如下:

式(6)中,[vul]为家庭贫困脆弱性;[X1]为数字普惠金融;[X]为一系列控制变量;[γi]为省份固定效应;[εi]为随机误差项。

2.中介效应模型

为了探究数字普惠金融对农户家庭相对贫困脆弱性的作用路径,本文借鉴温忠麟[31]的中介效应检验,使用消费升级(具体包括消费结构升级和消费方式升级)构建中介效用模型。基于消费升级的中介效应用公式(7)至(9)进行分析:

式(7)至(9)中,[Zi]为中介变量,如果[α1]显著,则认为通过第一步检验;再看[θ1]、[μ1]、[μ2],若均显著,这说明存在中介效应。

四、实证结果分析

(一)基准回归结果

基于OLS的回归结果如表3所示,本文采用逐步引入变量的方法来探究数字普惠金融对农户家庭贫困脆弱性影响的稳健性。分别为:列(1)仅加入核心解释变量。列(2)再加入户主控制变量。列(3)加入户主、家庭、省份控制变量和省份固定效应后形成完整估计模型。由表3列(1)至列(3)回归结果可以看出,数字普惠金融的估计系数在1%的水平下显著为负,说明数字普惠金融能有效降低农户家庭的相对贫困脆弱性且结果稳健,假设H1得到验证。控制变量中,在户主层面,户主年龄估计系数显著为正,说明年龄越大,家庭陷入贫困的概率越高,同时,户主受教育程度越高、具有配偶的婚姻状态、良好的健康状态都明显有助于家庭贫困脆弱性的降低。在家庭层面,具有清洁用水、清洁能源、政府救助、房屋自主归属权对家庭贫困脆弱性抑制显著,代表对具备一定物质资本的家庭来说,抵御未来风险的能力相对较强,未来陷入贫困的概率越低。同时,家庭拥有金融产品会显著抑制贫困脆弱性。是否拥有金融產品反映了农户家庭的金融素养,金融素养的提高有助于家庭理性地进行风险资产的投资,获得更高的收入回报,从而防止因抵御风险能力的欠缺与薄弱再次返贫[32-33]。结果显示,家庭抚养比越高的家庭未来陷入贫困的概率越大。老幼人口所占比例越大,家庭劳动力相对较少,家庭所面临幼教与养老负担较大,则更加可能陷入贫困。在地区层面,发现人均可支配收入越高的省份农户家庭陷入贫困的概率越大。可能的原因是,本文研究对象是农户家庭,本身处于当地的“弱势圈”中,而发达省份的城乡收入差距更加明显,从而产生“弱者越贫”的“马太效应”。

为了进一步探究数字普惠金融的各个维度分别对农户家庭贫困脆弱性的影响,深化研究数字普惠金融对农户家庭的减贫效应,本文对数字普惠金融的二级指标覆盖深度、使用深度、数字化程度分别进行回归,结果如表4所示。由此可以看出,数字普惠金融的数字化程度对农户贫困脆弱性的抑制程度最大,其次是使用深度,而覆盖广度对减贫影响并不显著。这表明,数字普惠金融的发展更应该注重“质”的提高,而并非一味追求“量”的扩大。

(二)稳健性检验

考虑到部分农户可能出于避免“露富”心理,刻意隐瞒真实收入,导致以收入标准测算的贫困脆弱性出现一定偏差。为进一步验证结果稳健性,借鉴耿亚新[34]的研究,本文更换以农户家庭人均消费为标准来估算未来陷入贫困脆弱性概率。通过农户家庭年总消费支出与家庭规模计算得出农户家庭每日人均消费金额,按照2018年中国人民银行1美元兑换人民币6.8792的汇率换算,再借鉴李恒周[35]的研究成果,选用世界银行设定的1.9美元/人/日、3.1美元/人/日、5.5美元/人/日的国际贫困标准计算家庭贫困脆弱性,并仍然采用29%的贫困概率为贫困线。样本回归结果如表5所示,结果表明,在更换贫困脆弱性计算标准后,数字普惠金融对农户家庭贫困脆弱性的抑制作用依然显著,进一步验证了结果的稳健性。此外,随着消费贫困标准的提高,数字普惠金融的抑制程度逐渐降低,说明数字普惠金融对贫困脆弱性的抑制在一定范围内会产生良好效果,当贫困超出一定程度后,数字普惠金融也难以发挥减贫之效。

(三)内生性检验

考虑到无法完全控制影响农户家庭贫困脆弱性的相关变量,可能会遗漏地区教育水平、公共服务配置差异等影响因素,由此造成遗漏变量内生性问题,参考张勋[36]等、傅秋子与黄益平[37]的研究,选取家庭“所在省份的省会城市到杭州市的球面距离”作为工具变量。杭州是数字金融发展的起源地,在数字经济发展上处于领先地位。由于空间溢出效应,可以预想距离杭州越近,数字普惠金融发展程度越高[38],但是地理上的“省会城市与杭州的球面距离”与该农户家庭贫困脆弱性并不相关,符合工具变量相关性和外生性的两个条件。因此,首先,通过农户所在省份省会城市与杭州市的经纬度,计算出两城市间的球面距离,用两阶段最小二乘法(2SLS)来识别数字普惠金融与农户贫困脆弱性的关系(见表6)。结果显示,第一阶段F值远大于10,拒绝弱工具变量假设,工具变量与核心解释变量结果显著,且数字普惠金融发展水平与贫困脆弱性回归系数显著,说明排除了内生性问题后,假设H1仍然成立。

(四)机制分析

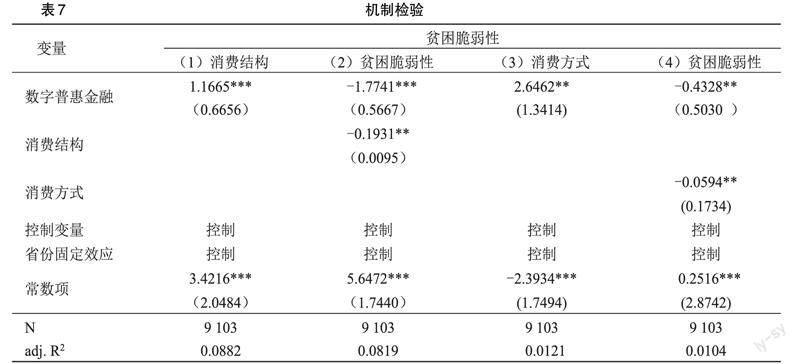

为进一步深化研究,本文选取消费升级作为中介变量探究数字普惠金融对减缓农户家庭贫困脆弱性的实现路径。基于消费升级中介效应的回归结果如表7所示。由表7中列(1)和列(3)回归结果显示,数字普惠金融对农户家庭的消费结构、消费方式升级具有显著的促进作用,列(2)和列(4)结果表明,数字普惠金融可以通过促进农户家庭消费结构升级、消费方式升级来抑制农户家庭的贫困脆弱性,即假设H2得到验证。

(五)异质性分析

1.家庭人均年收入的差异

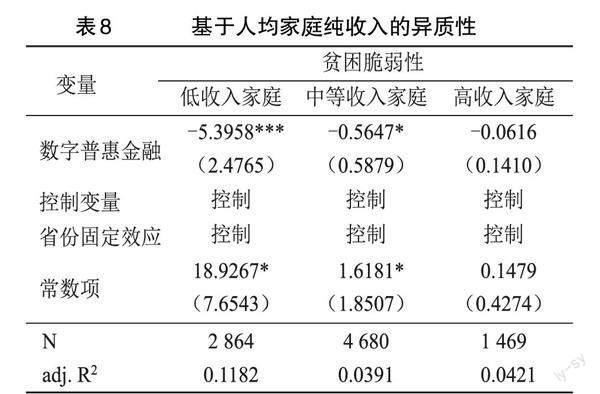

为进一步探究数字普惠金融对不同收入群体家庭贫困脆弱性的影响,依据人均家庭纯收入分位数将样本处于0~25%、25%~75%、75%~100%的家庭分别划分为低收入家庭、中等收入家庭、高收入家庭,回归结果如表8所示。可以看出,数字普惠金融对低收入农户家庭贫困脆弱性的抑制作用最为显著,其每增加1个单位,贫困脆弱性降低5.3958个单位,中等收入家庭次之,但对高收入农户家庭贫困脆弱性的回归系数不显著,即数字普惠金融对于中低收入家庭来说更是摆脱贫困的“灵丹妙药”。

2.家庭代际的差异

接下来进一步探索家庭代际数的不同,数字普惠金融对贫困的影响有何差异。将家庭仅有本人和配偶的家庭划分为一代户,将家庭中本代与父代同住、本代与子代同住的家庭划分为二代户家庭,将家庭组成既有子代又有父代及其他代际的家庭划分三代户及以上家庭。如表9回归结果显示,数字普惠金融对二代户家庭的贫困脆弱性抑制效果最为显著,这可解释为数字普惠金融有助于缓解农户家庭资金约束,为二代户家庭老人或者孩子的发展内生动力注入资金活力,有助于减小家庭未来陷入贫困的概率。

3.地区的差异

改革开放以来,各大省份由于地理位置的差异、政策支持力度不同,经济发展水平呈现参差不齐的状况,东部沿海地区经济水平最好、中部次之、西部地区发展相对落后。一般来说,经济发展水平越高的省份数字普惠金融指数越高,为探究数字普惠金融在不同区域省份减贫效果的异质性,将农户家庭所在省份分为西部、中部、东部,回归结果如表10所示。可以看出,数字普惠金融对中部地区农户家庭贫困脆弱性的抑制作用最为明显,西部次之,而东部地区却不显著。这可以解释为中部地区农户家庭本身普遍具备一定的物质基础与相应的资源禀赋,在此基础上,农户家庭享受数字普惠金融的“红利”会更加明显,潜在的“后发优势”更易被激发。而东部地区本身就是数字普惠金融的先行示范区,是数字普惠金融发展较为完善地带,农户的贫困脆弱性更加可能由其他因素造成,因此,数字普惠金融对东部地区农户家庭贫困脆弱性的抑制效果不显著。

六.结论与对策建议

(一)结论

本文基于中国家庭追踪调查(CFPS)2018年数据,通过实证分析,探究了数字普惠金融对农户家庭贫困脆弱性的影响,并通过中介效应模型研究其影响机制,得出以下主要结论:

第一,数字普惠金融是影响农户家庭贫困脆弱性的重要因素,具体来说,数字普惠金融对农户家庭的贫困脆弱性具有显著的负向作用,并且数字普惠金融的使用深度与数字化程度对农户贫困脆弱性的抑制作用更强。

第二,促进消费升级是数字普惠金融影响农户家庭贫困脆弱性的重要渠道,具有中介作用。

第三,从异质性分析来看,在人均家庭纯收入方面,数字普惠金融对中低收入家庭贫困脆弱性抑制效果更为显著;在家庭代际方面,数字普惠金融对二代户家庭的贫困抑制作用更强;在地区差异方面,数字普惠金融对中西部地区的农户家庭减贫效果更为显著。研究表明,数字普惠金融对消除农户家庭贫困脆弱性无疑是“灵丹妙药”,而非“雪上加霜”。

(二)政策建议

1.持续推进农村地区数字普惠金融建设

数字普惠金融对农户的贫困脆弱性具有显著的抑制作用,积极引导金融机构与科创公司展开合作,创新适农惠农的金融产品与服务体系,深化数字普惠金融的使用深度与数字化程度,加速数字普惠金融深入服务乡村振兴发展。

2.关注消费升级的中介作用

消费升级在数字普惠金融对农户家庭减贫过程中能有效发挥作用,应推动数字金融终端在农村地区的普及,加强基层相关部门的协调程度,使数字普惠金融可以更好地服务农村居民的消费升级。

3.实施差异化数字普惠金融政策

鼓励相关机构和主体加强数字普惠金融在中西部地区的布局,对中低收入的农户家庭开发具有倾斜性的数字金融普惠产品,在农村地区专门开展数字普惠金融培训,加强对金融知识的宣传与金融素养的培养,鼓励广大农户积极应用数字普惠金融产品,使得数字普惠金融发挥更大的减贫效应。综合措施集成运用,助力数字普惠金融巩固农村脱贫成效。

参考文献:

[1]张景娜,张雪凯.互联网使用对农地转出决策的影响及机制研究——来自CFPS的微觀证据[J].中国农村经济,2020(03):57-77.

[2]谭燕芝,彭千芮.金融能力、金融决策与贫困[J].经济理论与经济管理,2019(02):62-77.

[3]李建军,韩珣.普惠金融、收入分配和贫困减缓——推进效率和公平的政策框架选择[J].金融研究,2019(03):129-148.

[4]SHEM ALFRED OUMA,TERESA MAUREEN ODONGO,MAUREEN WERE.Mobile financial services and financial inclusion: Is it a boon for savings mobilization?[J]. Review of Development Finance,2017,7(1).

[5]徐莹,王娟.数字普惠金融与农户收入差距:加剧还是缓解[J/OL].农业技术经济:1-12[2022-10-07].DOI:10.13246/j.cnki.jae.20220902.006.

[6]赵丽.数字普惠金融、创新驱动与经济高质量发展[J].统计与决策,2022,38(15):104-107.

[7]张岳,周应恒.数字普惠金融、传统金融竞争与农村产业融合[J].农业技术经济,2021(09):68-82.

[8]崔洛源,赵鲁南.数字普惠金融促进乡村振兴的政策与方式[J].国际金融,2019(05):48-51.

[9]罗振军,于丽红.数字普惠金融、多维贫困与金融减贫效应[J].统计与决策,2022,38(11):11-15.

[10]梁永堂,祝扬.数字普惠金融的减贫效应研究——基于国定扶贫县的实证分析[J].产业经济评论,2022(05):86-99.

[11]吴金旺,郭福春,顾洲一.数字普惠金融能否显著减缓贫困?——来自浙江嘉兴调研的行为数据[J].浙江学刊,2019(04):140-151.

[12]胡联,姚绍群,杨成喻,等.数字普惠金融有利于缓解相对贫困吗?[J].财经研究,2021,47(12):93-107.

[13]傅秋子,黄益平.数字金融对农村金融需求的异质性影响——来自中国家庭金融调查与北京大学数字普惠金融指数的证据[J].金融研究,2018(11):68-84.

[14]李扬.“金融服务实体经济”辨[J].经济研究,2017,52(06):4-16.

[15]胡金焱,李建文,张博.P2P网络借贷是否实现了普惠金融目标[J].世界经济,2018,41(11):169-192.

[16]申云,李京蓉.数字普惠金融与农户相对贫困脆弱性[J].华南农业大学学报(社会科学版),2022,21(01):105-117.

[17]苏剑峰,聂荣.社会网络对农村家庭相对贫困脆弱性的影响[J].华南农业大学学报(社会科学版),2022,21(02):41-50.

[18]KATSUSHI S,IMAI,RAGHAV GAIHA,WOOJIN KANG.Vulnerability and poverty dynamics in Vietnam[J]. Applied Economics,2011,43(25).

[19]CHAUDHURIS S,JALAN J,SURYAHADI A.Assessing household vulnerability to poverty from cross sectional data:a methodology and estimates from indonesia[D].New York:Columbia University,2002.

[20]陈如静.资本禀赋、专业化生产程度对农户收入影响研究[D].西北农林科技大学,2022.DOI:10.27409/d.cnki.gxbnu.2022.02042.

[21]赵立娟,赵璐,康显超.金融借贷对农户贫困脆弱性的影响——兼论农业生产投资的中介效应[J].武汉金融,2021(08):54-61.

[22]ISABEL GUNTHER.Estimating Households Vulnerability to Idiosyncratic and Covariate Shocks:A Novel Method Applied in Madagascar[J]. World Development,2008,37(7):1222-1234.

[23]郑美华.农村数字普惠金融:发展模式与典型案例[J].农村经济,2019(03):96-104.

[24]杨龙,汪三贵.贫困地区农户的多维贫困测量与分解——基于2010年中国农村贫困监测的农户数据[J].人口学刊,2015,37(02):15-25.

[25]岳喜优,陈桂生.财政支农、数字普惠金融与农村居民消费升级[J].中国流通经济,2022,36(09):60-70.

[26]谢昌凡,李萌,杨思宇.社会保障支出的多维减贫效应及作用机制——基于家庭消费结构的中介效应分析[J].福建农林大学学报(哲学社会科学版),2020,23(02):9-18.

[27]孙治一,董珺,李德阳.农村居民消费升级:互联网素养重要吗?[J].经济问题,2022(02):103-111.

[28]郭峰,王靖一,王芳,等.测度中国数字普惠金融发展:指数编制与空间特征[J].经济学(季刊),2020(4):1401-141.

[29]邱云飞,史小坤.数字普惠金融影响居民消费升级的效应与路径研究——基于中介效應的检验[J].金融经济,2021(11):63-75.

[30]李昭楠,刘梦,刘七军.炊事燃料清洁转型能否巩固脱贫攻坚成果?——基于CFPS2018的微观证据[J].农林经济管理学报,2022,21(02):239-248.

[31]温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,22(05):731-745.

[32]赵雨,朱建军.农村居民金融素养对贫困脆弱性的影响及作用路径研究[J].新疆农垦经济,2021(07):45-54.

[33]薛凯芸,王越,胡振天.共同富裕视角下数字普惠金融对农户收入的影响——来自黄河流域中上游地区的证据[J].农业现代化究,2022,43(06):971-983.

[34]耿亚新,刘栩含,饶品样.政府救助对农户贫困脆弱性的影响及作用机制——基于PSM-DID方法的研究[J].江苏大学学报(社会科学版),2022,24(03):50-64.

[35]许恒周,牛坤在,谭荣辉.农地确权、金融可得性与农户家庭贫困脆弱性[J].经济与管理研究,2022,43(04):111-125.

[36]张勋,杨桐,汪晨,等.数字金融发展与居民消费增长:理论与中国实践[J].管理世界,2020,36(11):48-63.

[37]傅秋子,黄益平.数字金融对农村金融需求的异质性影响——来自中国家庭金融调查与北京大学数字普惠金融指数的证据[J].金融研究,2018(11):68-84.

[38]郭峰,孔涛,王靖一.互联网金融空间集聚效应分析——来自互联网金融发展指数的证据[J].国际金融研究,2017(08):75-85.

责任编辑:管仲

“Panacea” or “Insult to Injury”? Research on the Impact of Digital Financial Inclusion

on Poverty Vulnerability of Rural Households

1Sun Rui 2 Zhang Lin 1,2Cai Chengzhi

(1School of Economics, Guizhou University, Guiyang 550025, Guizhou, China;

2School of Economics, Guizhou University of Finance and Economics, Guiyang 550025, Guizhou, China)

Abstract: With the comprehensive victory of Chinas poverty alleviation campaign, absolute poverty has been almost completely eliminated, but the problem of relative poverty remains prominent, and digital inclusive finance is expected to play an important role in it. The article is based on the data from the China Household Tracking Survey (CFPS) in 2018, using the VEP method to measure poverty vulnerability. From the perspective of consumption upgrading, it empirically analyzes the impact and mechanism of digital inclusive finance on the poverty vulnerability of rural households. Finally, it explores the heterogeneity of the impact of digital inclusive finance on the poverty vulnerability of rural households in different situations. The research results are as follows. (1)Digital inclusive finance can effectively reduce the poverty vulnerability of rural households, and can suppress the poverty vulnerability of rural households by promoting consumption upgrading (consumption structure upgrading, consumption mode upgrading); (2)Heterogeneity testing shows that digital inclusive finance has the most significant inhibitory effect on the poverty vulnerability of low-income, second-generation households, and rural households located in the central region. To achieve common prosperity, we should give full play to the role of digital inclusive finance in poverty alleviation, continue to expand the potential consumers of digital financial products and the scope of benefits, and reduce the “financial dividend” gap caused by the “digital divide”.

Key words: digital financial inclusion; consumption upgrading; poverty vulnerability; CFPS

[基金項目]贵州省科学技术基金项目(项目编号:黔教合YJSKYJJ〔2021〕125)。

[作者简介]孙锐(1998-),女,安徽合肥人,硕士研究生,研究方向:农村金融;张林(1999-),女,硕士研究生,研究方向:农产品国际贸易;通讯作者:蔡承智(1966-),男,贵州正安人,博士,硕士生导师,贵州财经大学经济研究所所长,研究方向:农业生态经济。