董事网络中心度与企业双元创新

2023-10-05肖翔李珍珠代庆会

肖翔 李珍珠 代庆会

摘 要:实现经济发展质的有效提升与量的合理增长,企业需要适应环境开展与平衡探索式与开发式创新活动,提升双元创新水平。本文选取我国2010—2020年A股上市企业为样本,基于代理成本的视角探究董事网络中心度影响企业双元创新的路径。研究发现,董事网络中心度对企业双元创新有正向影响,且相比于开发式创新,网络中心度对探索式创新的正向影响更显著;两类代理成本在网络中心度与探索式创新之间发挥部分中介效应,而在网络中心度与开发式创新之间发挥部分遮掩效应。进一步研究发现,非执行董事网络中心度对双元创新的正向影响及代理成本路径均显著,而独立董事网络中心度仅有利于探索式创新,且只有第一类代理成本的中介效应显著;此外,董事网络中心度对双元创新的正向影响及代理成本路径主要表现在低市场化水平的企业中。研究揭示出董事网络中心度影响企业双元创新的代理成本路径,同时关注独立董事网络与非执行董事网络的治理效应差异,丰富和完善社会网络理论与企业双元创新理论的相关研究。

关键词:董事网络;网络中心度;探索式创新;开发式创新;代理成本

中图分类号:F2731 文献标识码:A 文章编号:1001-148X(2023)04-0131-12

收稿日期:2022-11-15

作者简介:肖翔(1970-),女,湖南涟源人,教授,博士生导师,研究方向:公司治理、投融资分析、资产管理与资产评估;李珍珠(1994-),本文通讯作者,女,河南开封人,博士研究生,研究方向:企业创新、数字化转型与公司治理;代庆会(1989-),女,河 南新乡人,博士研究生,研究方向:会计信息质量与盈余管理。

基金项目:中央高校基本科研业务费专项资金项目,项目编号:2022YJS045;国家社会科学基金项目,项目编号:19BGJ001。

① 现有文献将双元技术创新主要分为两类:突破式创新和渐进式创新、探索式创新和开发式创新。前者站在产业角度,后者基于企业层面,能够更好地反映出企业创新行为倾向以及企业间的差异,符合本文落脚在企业微观层面的研究。因此,本文研究的双元创新指的是探索式创新和开发式创新。

一、引言与文献评述

面对国内经济下行压力和国际形势复杂多变,中国式现代化经济建设迫切需要稳增长,寻求合理增长区间,而创新驱动是维持经济稳定增长、助力向前跨越、实现质的有效提升和量的合理增长的唯一选择。要充分激活创新这个第一动力,发挥科技创新的引领作用。然而,经济发展实现质的有效提升和量的合理增长,要求企业适应环境去平衡开展探索式与开发式创新两种活动,即提升双元创新水平①。双元创新这一概念是由March(1991)提出的“开发式”与“探索式”双元学习[1]被应用于创新领域而形成的。开发式创新是在组织现有知识、资源、产品、技术、市场基础上的利用再开发。而探索式创新相比于开发式创新,是一种更大幅度、更长周期、更加彻底的创新活动,要求组织学习全新的知识和技能,开拓新的产品与市场[2]。相对于开发式创新,探索式创新更着眼于长远发展,然而,若是一味追求高风险、激进型的探索式创新,就会失去量的合理增长,企业发展陷入“前劲缺失”失速风险,反之只停留在开发式创新,则容易陷入“后劲不足”效能陷阱[3]。尽管有限的资源条件下,二者的差异性使得企业难以同时兼顾,但不可否认的是,企业唯有在开发式创新和探索式创新之间找到合适的平衡点,通过科学决策资源配置释放创新的规模速度和质量效率,才能实现长期稳定的发展[4-5]。然而,由于企业决策体制中存在的机会主义行为,管理者和股东的经营权和所有权利益不一致,这使得代理冲突成为影响企业科学决策资源配置的重要障碍。因此,如何缓解代理冲突,降低代理成本,提高创新决策效用,是企业平衡双元创新、提高资源配置效率必须重视的问题。

公司治理结构中,董事会作为股东与管理者博弈的治理中枢,本应起到决策、监督与协调的作用,特别是随着新《公司法》修订推进,董事会中心主义再次成为重要议题。然而在现实环境下,董事会治理能力却捉襟见肘,从2007年的东北高速到2020年的皖通科技,管理者与控股股东利益合谋、控股股东套取中小股东利益等现象不断滋生,成为羁绊董事會有效治理的无形藩篱。原因在于,董事会处于信息获取的劣势地位并引发逆向选择和道德风险,而解决方法关键在于为董事会“引智”和“引资”,其中董事之间通过共同任职形成关系网(即董事网络)成为企业获取创新资源和关键信息的重要渠道。一方面,董事网络能够发挥治理效应。网络捕获的外界信息和专业知识,通过帮助董事提高专业技能和监督动机[6],监督管理层出于自身努力程度不可观察而利用“内部信息”损害股东利益的机会主义行为,同时缓解控股股东侵占中小股东的利益输送问题。另一方面,董事网络能够发挥创新效应。成员之间的沟通能够加强彼此的信任[7],利于合作共享与技术交流,从而传递创新资源[8-9],抑制有限决策行为。双元创新作为企业“增量”创新发展和“存量”转型升级的重要投资活动,“引智”和“引资”是更好发挥董事会治理效能的关键。因此,基于董事网络这一因素研究其缓解代理问题进而影响双元创新的结果,是企业有效配置资源和科学决策的基础。

现有关于董事网络、代理成本和企业双元创新之间关系的研究主要涉及两两之间的关系,缺乏将三者纳入同一框架深入探讨董事网络影响双元创新的代理成本机制。主要体现为:(1)董事网络与双元创新之间关系研究的认识尚未统一。一方面,基于资源依赖理论和社会镶嵌理论,相关学者认为网络中镶嵌的资源、信息和关系能够为企业创新活动引资与引智[10-11],并由此形成促进论。另一方面,基于代理理论,相关学者认为董事网络带来的权力与地位,会增强董事寻租动机和机会主义,从而不利于企业创新行为[12-13],并由此形成抑制论。上述研究结论相悖的原因可能在于:第一,大多聚焦企业整体创新,缺乏关注董事网络对探索式与开发式两类创新活动的影响差异。相比于开发式创新,探索式创新活动的风险更高,回报周期更长,因此对外部网络资源的依赖程度和要求也更高。第二,大多探讨董事网络对双元创新的直接影响结果以及内外部情境的调节作用[14-15],缺乏挖掘董事网络影响企业创新活动的传导路径[16],尤其是影响双元创新的传导机制差异。第三,偏重于研究独立董事网络[17]与整体董事网络[10-11,15]对创新的影响,忽略了非执行董事网络的创新效应及其传导机制。我国较为集中的股权结构下,非执行董事往往是战略持股企业派出的代表且具备丰富的行业经验,其良好的网络资源更有利于增强监督动机和咨询能力。因此,不同类型董事构建的网络在共享异质性资源与传递关键信息等方面的作用差异值得关注。(2)董事网络与代理成本。董事网络对代理成本的影响同样存在悖论。一方面,董事网络中镶嵌的稀有资源能够抑制信息不对称进而降低代理成本[18],另一方面则适得其反,中心地位能够增强管理层和控股股东寻租动机,结网营私最终提高代理成本[19]。究其原因可能在于未区分董事网络类型以及两类代理成本的差异。(3)代理成本与双元创新。部分研究认为代理成本的增加意味着机会主义行为更严重,不利于企业创新投资增加[20-21],也有研究发现管理层权利寻租从而致使研发投资过度[22-23]。然而,上述研究并未基于现实中我国企业普遍存在的双重代理问题,探讨企业对双元创新的风险容忍差异。

综上所述,区分创新活动差异并关注董事网络分类,挖掘董事网络影响双元创新的具体路径利于解释上述悖论。因此,考虑到企业所面临的这一外部经济制度背景,同时结合企业内部董事会构成,从代理成本视角挖掘董事网络影响企业双元创新的具体路径。本文的贡献与创新点主要体现在以下三个方面:(1)关注创新异质性以及董事网络创新效应的传导机制,构建“董事网络-代理成本-双元创新”理论框架,从代理成本视角厘清董事网络对企业双元创新的影响路径,丰富了相关理论的研究。同时,实证检验两类代理成本的中介和遮掩效应,为企业缓解代理问题,平衡开展双元创新活动提供实验证据。(2)关注企业“内部”非执行董事这一治理角色,揭示出其与独立董事网络的创新效应和治理效应差异,为强化董事会中心主以及完善董事会建设提供经验借鉴。(3)立足中国情境,结合“外部”制度背景探索环境与资源的耦合,揭示出不同市场化水平下企业构建董事网络的创新效应与治理效应差异,以期帮助我国企业在市场化进程不断加速的情境下,有效利用董事网络资源,提高双元创新水平,推动高质量发展。

二、理论分析与研究假设

(一)董事网络中心度与企业双元创新

探索式创新与开发式创新在风险和成本等方面存在较大差异,这使得两者对资源与信息的要求亦非对称。根据资源依赖理论和社会网络理论,企业提高网络中心度有利于被其他成员信任,增加合作机会和资金支持为企业“引资”,同时获取稀有资源和关键信息为企业“引智”,从而利于企业开展双元创新[24]。具体来说:(1)网络中心度代表董事个体以及董事会在整个网络中所处的相对位置,“中心”位置意味着拥有更多的联络者、更高的声望和非正式影响力,能够增加被优先选择的合作机会[9],不仅可以降低信息成本、议价成本、交易成本,减少创新资源挤占,还可以拓展融资渠道、增加融资期限、降低融资成本,从而缓解创新投资中的融资约束难题[11]。而在影响差异上,开发式创新往往是对现有资源和知识进行加工和重组,提升管理和利用效率,从而实现产品更新换代,满足更精准的市场需求;探索式创新则是创造新技术、开发新产品、寻找新市场,这类活动的投资金额、退出成本、风险系数和不确定性相对更高,从而面临更严重的融资约束,故对董事网络中的资源依赖更强。(2)网络中心度越高代表企业之间有高度的直接联结,这种互动通过强化彼此的信任减少合作矛盾,从而避免过多占用资金和董事的时间而影响双元创新投资决策,同时良好的信任使得企业之间愿意共享关键“软信息”和重要知识[25]。一方面,开发式创新本质上是对内部知识进行整合与重组的过程,关注对现有知识的完善与更新,因此对于同质性、深刻精准的知识要求更高。董事网络成员因在其他公司或过往职业中从事同质性工作会增加其意识形态的一致性[26],传递冗余信息与相似知识,有利于提高信息精度和使用效能[27],从而提供更加精准的服务,实现开发式创新。另一方面,探索式创新本质上是将内外部知识进行整合的过程,强调突破旧的知识体系,运用新的知识和技能进行创造活动,这不仅需要精准的知识提升自身吸收能力,而且进一步对异质性信息和知识的要求更高。董事网络构建主要基于非执行董事与独立董事,这在公司中相对执行董事而言具有异质性的弱联结优势,这种成员之间的异质性导致其意识形态存在差异[28],能够传递有别于执行董事惯性思维的知识结构、行业经验、竞争对手信息等,不仅能够使决策者认知上能够更加独立和全面,从而快速识别潜在风险和机遇[29],同時还有利于提高企业的资源禀赋协同能力,促进知识共享机制、匹配机制以及溢出机制对多元思想的扩散和转化[26],从而确保企业聚集、整合、培育新动能,并创造新技术、开辟新赛道,最终实现探索式创新[30]。此外,上述“软信息”还有助于企业提升公允决策能力,缓解信息不对称与代理问题导致的决策短视行为[30],即发挥治理效应,进而有利于提升企业努力效用和风险承担,正向激励决策区间的长短,尤其是探索式创新活动。

综上所述,董事网络的中心位置优势能够帮助企业获取多元化资源和关键信息,从而助力双元创新活动,并且探索式创新对于网络资源和信息具有更高的需求。据此,本文提出以下假设:

H1a:董事网络中心度对企业双元创新有正向影响。

H1b:相比于开发式创新,董事网络中心度对探索式创新的正向影响更显著。

(二)董事网络中心度与两类代理成本

管理层与股东、控股股东与中小股东的代理问题一直是公司治理的研究重点。嵌入网络的资源和信息能够帮助董事提高专业水平,从而提高监督动机和咨询能力,抑制上述代理问题。具体来说:(1)中心度高的董事被赋予更高的声望与权力[31],进而更值得维护和珍惜,以此为出发点的监督动机也更强烈。若该类董事不履行职责甚至合谋损害公司利益,将承担声誉受损的潜在风险,不仅会因丧失资源控制的优势而面临薪酬减少甚至失去未来任职机遇,还可能承担其他额外风险与成本。这些潜在成本迫使中心者承受巨大压力,从而增强其责任感与监督动机[32]。(2)一方面,较高的权威提升董事的讨价还价能力,从而利于董事保持独立性,主动监督管理层与控股股东的短视行为。另一方面,迫于合同刚性和政策限制,管理层有动机也有权利以股东价值为代价实现过度薪酬和偷懒行为,同时控股股东侵占中小股东利益的方式也更隐蔽[6]。董事网络作为企业收集和传递信息资源的重要渠道和卡口,网络成员之间通过紧密联系帮助企业以较低成本获取关键信息,弥补信息劣势[18,30]。同时,频繁的互动利于企业获取行业经验、战略理念和多边信息优势,从而帮助董事甄别上述隐蔽行为,使其更加客观、独立和全面行使监督职能。其中非执行董事自身具有股东代表属性和丰富的专业经验,其声誉机制和咨询职能相互协同,能够更好保持独立性与专业性,从而抑制两类代理问题。由此,提出以下假设:

H2:董事网络中心度对两类代理成本有负向影响。

(三)两类代理成本的中介效应与遮掩效应

开发潜在客户、注重未来收益的探索式创新是基于企业长期发展的目标,而维护现有客户、注重短期绩效的开发式创新是基于企业中短期发展的目标,因此前者在投资力度、研发韧性以及风险承担等方面要求高于后者。而代理问题是影响决策者对于风险偏好与创新项目态度的重要因素,因此代理成本对于两类创新活动的影响存在差异。(1)企业中代理冲突严重时,管理者和控股股东更可能出于机会主义而规避风险,从而青睐低风险、周期短、收益高的项目[21],同时放弃高风险、周期长、高回报的创新项目。具体来说,一方面,第一类代理问题严重时,管理层出于薪酬合同和债务合同对于净收益考核的压力,更可能利用股东权益和债权人资金进行权力寻租,甚至盲目进行“帝国建造”,导致过度投资[22]。另一方面,第二类代理问题严重时,所有权与经营权的非对称收益致使控股股东可能选择以自有小额资金撬取中小股东利益,通过控制资源流向与创新决策导致研发投资过度。由于开发式创新活动相比于探索式创新面临的风险更小、回报周期更短,同时相比普通短期项目又能带来更高的收益,往往成为管理层与控股股东实现自利动机的优先选择[23],而探索式创新活动被放弃。同时,有限资源约束下,代理问题引发的开发式创新投资增加,也会造成对于探索式创新投资的挤占。(2)与开发式创新关注已有知识和产品的更新不同,探索式创新活动要求企业获取、吸收新知识并创造新产品,这就要求企业具备更加雄厚的资金、专业的人才、充足的时间等重要资源。当企业存在严重的代理冲突时,管理层或控股股东为谋求私立迫使中小股东更加被动,甚至偏离企业发展目标。为缓解各方利益冲突,监督管理层和控股股东的机会主义行为和短视行为会占用企业大量的时间和人力等资源,从而挤占探索式创新资源,影响探索式创新决策。

综上所述,两类代理成本的增加助长管理层和控股股东的短视行为和机会主义行为,从而选择开发式创新,放弃探索式创新。那么董事网络中心度的提高通过降低两类代理成本影响企业决策区间长短,倾向探索式创新而抑制开发式创新。由此,提出以下假设:

H3a:两类代理成本对探索式创新有负向影响。两类代理成本在董事网络中心度与探索式创新之间发挥中介效应。

H3b:两类代理成本对开发式创新有正向影响。两类代理成本在董事网络中心度与开发式创新之间发挥遮掩效应。

三、研究设计

(一)样本选择与数据来源

本文选取2010-2020年本文选取2010-2020年樣本的原因是考虑到2007年会计准则变革对企业创新数据披露的影响及其时滞性,同时CSMAR中2021年企业董事任职信息的披露更新较少。A股上市企业作为研究样本,筛选标准如下:删除金融行业样本;删除被ST等T处理的样本;删除主要财务数据和董事资料缺失的样本,最终保留17489个年份-企业观测值。董事网络原始数据主要来源于CSMAR中涵盖所有A股上市企业中董事姓名、任职等信息的高管任职情况表,根据董事自身的代码区分同名董事,在将数据转为“企业-董事”的2模矩阵形式之后,利用PAJEK软件计算出每位董事四个维度的中心度,并以每个企业中所有董事中心度的中位数代表该企业的中心度。双元创新投资的数据由报表中费用化支出和资本化支出获得,为完善缺失的数据,本文还手工筛选出管理费用明细中的研发费用类支出作为探索式创新投资,并以研发投入总额相减作为开发式创新投资。其他财务数据均源于CSMAR和WIND数据库。统计分析使用软件STATA130,并对主要连续型变量进行WINSORIZE处理以避免异常值干扰。

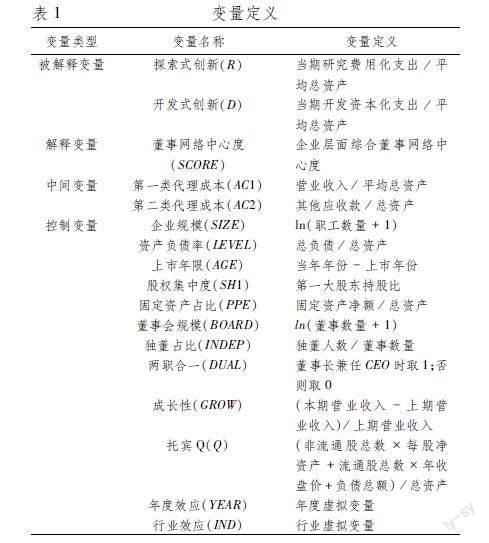

(二)变量设计(表1)

1被解释变量:探索式创新(R)与开发式创新(D)。参考毕晓方等(2017)对企业双元创新的研究[33],根据无形资产会计准则对于企业内部研究开发项目支出应区分研究阶段与开发阶段的要求,以研发活动费用化支出代表探索式创新投资,资本化支出代表开发式创新投资。此外,为与研发支出这一期间指标对应,同时为消除样本间的规模差异,将上述双元创新投资额比上平均总资产来衡量双元创新的投资强度。

2解释变量:董事网络中心度(SCORE)。参考Larcker et al(2013)、以及陈运森(2012)对于网络中心度的衡量[32,6],将代表网络中个体间直接联结的程度中心度、代表个体间联结距离的接近中心度、代表个体在网络中充当“媒介”的中介中心度、代表个体间联结质量的特征向量中心度四个指标分别按年度进行升序排列,并按照1-10打分以统一量纲,最后将四个维度的分数取均值得到每位董事的综合网络中心度,并取每个企业所有董事中心度的中位数作为企业层面的中心度指标。

3中间变量本文将代理成本定义为中间变量是为了突出其在董事网络中心度与双元创新中发挥的中介效应与遮掩效应差异。:两类代理成本(AC1;AC2)。第一类代理成本(AC1)指所有者(股东)与管理者之间的代理成本。根据我国会计准则,管理费用受到固定资产等资产减值损失的干扰,更容易被操纵,而资产周转率相对更为 “纯净”。因此,本文参考相关研究[21],用总资产周转率衡量第一类代理成本,该数值越大表示代理成本越低。第二类代理成本(AC2)指控股股东与中小股东之间的代理成本。控股股东侵占中小投资者利益一般采用“暂借款”方式形成隐蔽性高的其他应收款,从而占用资金掏空其他股东权益。因此,借鉴相关研究[6,21],以其他应收款对总资产的占比衡量第二类代理成本,该数值越大表示代理成本越高。

4控制变量。本文选取企业规模(SIZE)、资产负债率(LEVEL)、上市年限(AGE)、股权集中度(SH1)、固定资产占比(PPE)、董事会规模(BOARD)、独董占比(INDEP)、两职合一(DUAL)、成长性(GROW)、托宾Q(Q)为主要控制变量,此外,考虑行业差异和当年经济状况的影响,进一步控制行业和年份。

(三)模型构建

本文借鉴温忠麟等(2014)检验中介效应的三步法回归模型(1)-(3)[34]。具体流程为:①若α1显著,存在总效应。②若β1显著,说明董事网络中心度对代理成本有影响。③若β1、λ2均显著,且β1λ2与λ1同号,则代理成本存有中介效应,反之,两者异号则存有遮掩效应;而若λ1也显著,则存在部分中介(遮掩)效应,反之λ1不显著则存在完全中介(遮掩)效应;系数β1、λ2存在不显著时,通过报告Bootstrap的置信区间进一步检验中介和遮掩效应。

R/D=α0+α1SCORE+∑CON+ε1(1)

AC1/AC2=β0+β1SCORE+∑CON+ε2(2)

R/D=λ0+λ1SCORE+λ2AC1/AC2+∑CON+ε3(3)

上述模型中,模型(1)可分为(1-1)和(1-2),检验董事网络中心度对探索式创新投资(R)和开发式创新投资(D)的影响及差异;模型(2)可分为(2-1)和(2-2),检验董事网络中心度对第一类代理成本(AC1)和二类代理成本(AC2)的影响;模型(3)可分为(3-1)-(3-4),验证两类代理成本的中介效应与遮掩效应差异。

四、实证结果分析

(一)描述性统计分析

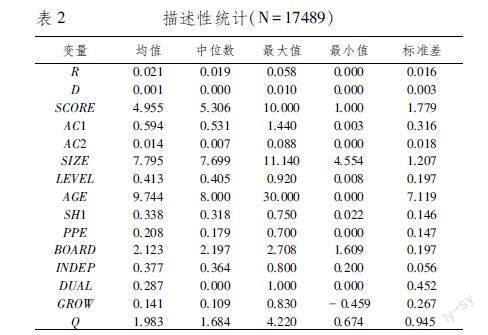

表2列明了研究变量的描述性统计结果。首先,探索式创新投资和开发式创新投资的均值分别为0021和0001,均大于中位数,最大值分别为58%和1%,而最小值均为0,这表明多半企业的双元创新投资强度尚未达到市场平均水平,同时企业对于创新活动的态度差异较大,并且探索式创新活动所需投入的资金额度相对更高。其次,董事网络中心度均值4955,低于中位数5306,标准差为1779,表明大多企业已被董事网络覆盖并且具有较高的网络中心度,网络中心位置成为企业新的重要特征,这种位置优势成为企业获取资源和信息的重要渠道。然而,不同企业之间的中心度差异较大,意味着企业获取的创新资源存在差异,这为探究董事网络中心度对双元创新的影响差异奠定基础。再次,两类代理成本最大值分别为144%和88%,而最小值为03%与 0,表明不同企业的代理成本差异较为明显,企业之间面临不同程度的两类代理问题,这必然影响其创新决策,因此为本文切入代理成本这一视角探究董事网络影响双元创新的机制提供基础。最后,第一大股东持股占比的均值为0338,表明样本企业的股权整体上较为集中,且企业之间的集中度差异较大。此外,各企业之间在其他控制变量方面均存在明显差异,且与既有研究展示的统计结果基本一致,后续研究中理应考虑这些因素的影响。

(二)回归结果分析

表3展示了根据上述检验流程对模型(1)-(3)逐步回归的结果。需要说明的是,由于创新投资和代理成本指标是数值较小的相对指标,参考肖万等(2020)的做法[35],在回归前将相关指标除以自身最大值进行调整,最终成为在0-1之间的连续型数值。①(1-1)和(1-2)中SCORE系数均显著为正,表明董事网络中心度能够正向影响探索式创新与开发式创新。且回归系数差异检验结果为544,且在5%水平上显著,表明董事网络中心度对探索式创新投资的影响显著于开发式创新投资,假设H1a、H1b通过验证,总效应的成立为进一步研究奠定基础。②(2-1)和(2-2)中SCORE系数均显著,表明董事网络中心度对两类代理成本的负向影响均显著,假设H2得以验证。③(3-1)与(3-2)中AC1与AC2系数均显著,表明增加两类代理成本对探索式创新投资的负向影响均显著,且两模型中的间接效应系数β1λ2(0004×0314;-0003×-0083)为正,与其对应的直接效应系数λ1(0006;0007)符号均一致,表明两类代理成本在董事网络中心度与探索式创新投资之间发挥部分中介效应,假设H3a得以验证。④(3-3)与(3-4)中AC1与AC2系数均显著,表明增加两类代理成本对开发式创新投资的负向影响均显著,且两模型中的间接效应系数β1λ2为负,与其对应的直接效应系数λ1符号均相反,表明两类代理成本在董事网络中心度与开发式创新投资之间发挥部分遮掩效应,假设H3b得以验证。

(三)稳健性检验

1替换变量。为验证结论的稳健性,同时替换以下变量:①双元创新。双元创新投资强度以营业收入替换平均总资产对研发支出进行平减。②董事网络中心度。用每个企业所有董事网络中心度的均值代替中位数计算企业网络中心度。③两类代理成本。借鉴陈运森(2012)研究[6],将管理费用扣减研发费用后,以营业收入对其平减衡量第一类代理成本,数值越大则表示成本越高。值得注意的是,由于管理费用包含部分研发费用,本文被解释变量之一探索式创新衡量指标也为研发费用,故予以扣减。同时,以行业均值调整后的其他应收款占比衡量第二类代理成本。变量替换后回归结果均支持原有研究结论限于篇幅,结果未列示,留存备索。。

2滞后处理。为解决董事网络与企业创新行为选用同期指标可能存在的因果颠倒问题,以及董事网络构建后可能的资源时滞性效應。本文将主要解释变量和控制变量滞后一期处理,即检验当期董事网络中心度对下期代理成本以及双元创新投资的影响。回归结果同主检验结果一致限于篇幅,结果未列示,留存备索。

3内生性问题。(1)样本选择偏误。企业未披露已发生的研发投入或者未发生研发投入都会导致研发投入数据缺失,前者则引起样本选择偏误,影响回归结果。针对这一问题,本文采用Heckman两阶段模型对数据进行“打补丁”后重新回归。在第一阶段模型中,选择企业规模、资产负债率、成长性、股权集中度、上市年限、固定资产占比以及产权性质等影响双元创新概率的因素作为解释变量,通过Probit模型回归计算出逆米尔斯比率(IMR)。在第二阶段,将第一阶段计算得出IMR作为控制变量加入模型重新回归,结论与主回归结果一致,见表4,且IMR不显著,可以排除样本选择偏误的影响。(2)互为因果。创新作为实现高质量发展的重要手段,企业也可能通过主动寻求或吸引网络资源实施双元创新战略,从而导致因果颠倒。为缓解这一潜在内生性问题,本文除使用变量滞后的方法外,还借鉴王营等(2018)的研究[11],考虑主动寻求网络资源会致使董事会规模和结构发生变化。因此,控制董事会规模与结构不变,观察上述结论是否改变是排除互为因果问题的有效办法。表5与表6分别为保持董事会规模与结构不变的结果,二者中(1-1)与(1-2)的SCORE系数差异检验结果均显著。因此主要结果未发生变化,提高上述结论稳健性。

(四)进一步研究

1区分董事类型。董事网络影响双元创新的差异除了从用代理成本路径的角度解释,还可以从董事网络分类这一角度来解释。我国股权结构与规章制度决定了董事会结构包括执行董事、非执行董事和独立董事,而执行董事兼任受到限制,因此董事网络构建主要来自非执行董事和独立董事。二者在产生过程、行为动机以及经济后果上都存有显著不同,因此其网络位置的治理效应和创新效应也可能有所差异。在治理效应方面,非执行董事一般是由非控股股东为保护自身利益而向董事会提名或派驻的董事,是表征股权制衡、缓解控股股东机会主义行为和中小股东被掏空的制度安排,一定程度上不受控股股东或管理层的任命控制,能够保证其更高的独立性,代表非控股股东利益行使决策、监督与咨询作用,从而缓解控股股东与中小股东的第二类代理问题。同时,其本身具有的行业实践经验和专业知识储备也使其网络位置能够带来更多的信息资源,从而缓解股东与管理者的信息不对称,抑制第一类代理成本[36]。而独立董事在实际产生过程中其独立性难以保障,控股股东的控制权使其掌握了独立董事的选举权,独立董事网络位置优势会倾向控股股东利益,发挥在治理第一类代理冲突上,弱化其保护中小投资者等非控股股东权益的治理效应[6]。在创新效应方面,非执行董事一般作为财务投资与战略投资双重利益代表,既要考虑短期增量利益又要考虑企业长期健康持续发展,因此能够利用自身网络资源信息充分研判,进而做出合理的双元创新投资决策。而独立董事作为外部董事,通过连接公司内部与外部,促进异质性信息的传递,推进公司决策区间由短变长,从而利于探索式创新。因此,两类董事网络中心位置对代理成本和双元创新的治理效应和创新效应会存在差异。

表7与表8分别为检验非执行董事网络与独立董事网络影响双元创新及代理成本机制的结果。其中,表7(1-1)和(1-2)结果表明非执行董事网络中心度对双元创新有正向影响,两模型系数差异检验结果并不显著,说明上述正向影响在两类创新活动中并无显著差异;(2-1)和(2-2)验证了非执行董事网络中心度能够降低两类代理成本;(3-1)至(3-4)验证了两类代理成本的中介与遮掩效应。表8(1-1)和(1-2)表明独立董事网络中心度对探索式创新有正向影响,而对开发式创新的影响并不显著;(2-1)和(2-2)结果表明独立董事网络中心度职能缓解第一类代理问题,而对第二类代理问题的影响并不显著;根据(3-1)-(3-4)的结果,同时结合观察bootstrap置信区间(见表9由于检验结果数值太小,为突出系数差异,同时便于判断bootstrap检验置信区间是否包含0,表9数据均保留原值。),表明第一类代理成本的中介效应显著,但第二类代表成本的中介效应并不显著。

2市场化水平的影响。我国各地市场化进程尚不均衡,其导致的差异可能会对董事网络中心度与双元创新之间的关系产生影响。市场化水平低的地区,资本市场不健全,市场运行不完善,产权保护和法律约束制度不规范,企业更有动机通过网络构建配置资源,弥补正式经济制度的缺失。市场化水平高意味着产业集聚效应明显,产业链、供应链与创新链的有效协同可能会使企业倾向依靠商业模式、市场品牌及资源渠道高效配置或寻租而发展,挤占企业双元创新投资。因此,这些因素会致使董事网络对双元创新的机制影响在市场化水平低的地区会更加显著。具体地,市场化水平用地区市场化指数衡量[37],市场化指数大于其年度中位数则取值为1,否则为0,剔除等于中位数的4677个样本,以此划分高低两组进行检验。基于模型(1)-(3)分组回归,结果见表10。(1-1)-(2-2)结果显示,董事网络中心度对双元创新的正向影响以及对两类代理成本的负向影响均体现在低市场化水平组的企业(四个模型的系数差异检验均显著)。基于模型(3-1)至(3-4)分组回归,并对系数不显著的组进行bootstrap检验,结果验证了仅在低市场化水平组两类代理成本机制显著。考虑篇幅,本文仅列示第一类代理成本在低市场化水平组表现的中介与遮掩效应,即(3-1)和(3-3),第二类代理成本的中介和遮掩效应结论同上。

五、结论与讨论

本文基于代理成本的视角,研究董事网络中心度对企业双元创新的影响机制。研究表明:(1)董事网络中心度对企业双元创新投资有正向影响,且对探索式创新的正向影响更显著于开发式创新。(2)董事网络中心度对企业两类代理成本有负向影响,而两类代理成本高的企业更青睐开发式创新和规避探索式创新,因此两类代理成本在网络中心度与探索式创新之间发挥中介效应,而在网络中心度与开发式创新之间发挥遮掩效应。(3)考虑我国企业“内部”董事会构成,不只局限于独立董事构建的网络,同时关注非执行董事的网络作用。对比两类董事网络,发现非执行董事网络中心度能够通过两类代理成本路径影响双元创新,而独立董事网络中心度仅能通过降低第一类代理成本正向影响探索式创新,对第二类代理成本与开发式创新的影响均不显著。这意味着非执行董事网络相比独立董事网络,能够更好帮助企业缓解第二类代理问题,平衡开展两类创新。(4)考虑企业“外部”制度环境的影响,发现董事网络中心度对双元创新的影响以及两类代理成本路径在低市场化水平的企业有更好的体现,说明董事网络作为非正式经济制度能够一定程度上彌补正式制度的缺失。

上述结论对企业平衡发展双元创新进而实现质的有效提升和量的合理增长具有以下启示:(1)发挥董事网络资源效用,提升双元创新水平。创新活动的资源依赖性要求企业提供丰富多元的资源和信息,否则投入短缺或中断会面临较高的调整成本甚至失败,影响创新效率,这就要求企业合理配置有效资源。董事网络作为一种非正式制度能够聚焦创新要素,弥补企业信息和资源缺失问题。因此企业应该根据自身战略需求有效发挥董事网络资源,平衡发展双元创新活动,尤其是市场化水平低的地区,可以有效运用董事网络这种非正式制度弥补正式制度缺憾。(2)合理运用董事网络,防范双元创新活动失衡风险。董事网络资源在作用双元创新机制中,代理成本发挥重要且异质的路径,影响企业对于双元创新活动的选择倾向,因此企业在高效运用董事网络降低代理成本进而作用双元创新选择过程中,要谨防董事网络运用造成双元创新失衡现象,影响企业量的合理增长,导致企业发展陷入“前劲缺失”失速风险。(3)完善公司董事权责定位,分类分策推进董事体系建设。独立董事和非执行董事是董事网络的主要节点,二者具有不同的特征属性和治理效应。基于此,企业可以基于自身代理问题分类选择网络资源。同时,在完善董事制度改革过程中,不仅要有效发挥独立董事的决策、监督及咨询作用,更要重视非执行董事在此方面具有的重要职责,尤其是非控股股东委派董事,从而更好发挥董事制度作为上市公司治理重要制度的安排,推动董事权责更加匹配,保护中小投资者合法权益。

此外,本文尚存在以下不足:(1)文中揭示出代理成本在董事网络提升探索式创新中的积极作用(中介效应),及其在董事网络提升开发创新中的消极作用(遮掩效应),说明代理成本并不是董事网络影响开发式创新的主要积极传导路径,后续研究可以从其他视角继续挖掘。(2)未将非执行董事区分控股股东委派董事与非控股股东委派董事。非控股股东委派董事更能直接代表中小股东的利益,后续研究可进一步区分控股股东与非控股股东委派董事的网络构建情况及其治理效应差异。

参考文献:

[1] March J G.Exploration and Exploitation in Organizational Learning[J].Organization Science,1991,2(1):71-87.

[2] Benner M J,Tushman M L.Exploitation, Exploration, and Process Management: The Productivity Dilemma Revisited[J].Academy of Management Review,2003,28(2):238-256.

[3] Andriopoulos C, Lewis M W.Exploitation-Exploration Tensions and Organizational Ambidexterity: Managing Paradoxes of Innovation[J].Organization Science, 2009,20(4): 696-717.

[4] Mom T J M,Chang Y,Cholakova M,et al.A Multilevel Integrated Framework of Firm HR Practices, Individual Ambidexterity, and Organizational Ambidexterity[J].Journal of Management,2019,45(7): 3009-3034.

[5] Wang S L,Luo Y,Maksimov V,et al.Achieving Temporal Ambidexterity in New Ventures[J].Journal of Management Studies,2019,56(4):788-822.

[6] 陳运森.独立董事的网络特征与公司代理成本[J].经济管理,2012,34(10): 67-76.

[7] Chuluun T,Prevost A,Puthenpurackal J.Board Ties and the Cost of Corporate Debt[J].Financial Management,2014,43(3):533-568.

[8] Rodríguez G C,Medina C C,Lavado A C. Internal and External Social Capital for Radical Product Innovation: Do They Always Work Well Together?[J].British Journal of Management,2014, 25(2):266-284.

[9] 阮鸿鹏,池仁勇,张军.不确定环境下组织间信任与合作创新绩效研究[J].科研管理,2022,43(5):104-112.

[10]Huang Z R,Zhang Z Y.The Relationships Among Characteristics of Interlocking Directorate Network, Technological Diversity and Innovation Performance: Evidence from Taiwans Electronics Industry[J].NTU Management Review,2020,30(3):145-182.

[11]王營,张光利.董事网络和企业创新:引资与引智[J].金融研究,2018(6):189-206.

[12]严若森,华小丽,钱晶晶.组织冗余及产权性质调节作用下连锁董事网络对企业创新投入的影响研究[J]..管理学报,2018,15(2):217-229.

[13]Chiu P C,Siew H T,Feng T.Board Interlocks and Earnings Management Contagion[J].Accounting Review, 2013,88(3):915-944.

[14]黄海昕,李玲,高翰.网络嵌入视角下连锁董事网络与战略创业行为——吸收能力的调节作用[J].科学学与科学技术管理,2019,40(12):119-138.

[15]周雪峰,李珍珠,王卫.董事会网络位置、市场化进程与企业双元创新[J].科技进步与对策,2020,37(20):66-75.

[16]周雪峰,李珍珠,王红建.董事网络位置对企业创新投资的影响——风险承担的遮掩和中介效应[J].研究与发展管理,2021,33(2):53-66.

[17]耿新,王象路.独立董事网络嵌入对企业多元化战略的影响研究——冗余资源和环境不确定性的调节作用[J].研究与发展管理,2021,33(5):108-121.

[18]Chan A L C,Lee E,Petaibanlue J,et al.Do Board Interlocks Motivate Voluntary Disclosure? Evidence from Taiwan[J].Review of Quantitative Finance and Accounting, 2017, 48(2):441-466.

[19]刘新民,傅晓晖,王垒.机会主义与利己主义:连锁董事网络代理人利益保护问题研究[J].现代财经(天津财经大学学报),2018,38(2):73-90.

[20]许建伟,陈彦斌,刘琨.外部审计质量对企业创新活动的作用机制研究[J].科研管理,2020,41(10):11-20.

[21]翟光宇,王瑶.金融发展、两类代理成本与企业研发投入——基于2009-2018年A股上市公司的实证分析[J].国际金融研究,2022(3):87-96.

[22]刘胜强,林志军,孙芳城,等.融资约束、代理成本对企业R&D投资的影响——基于我国上市公司的经验证据[J].会计研究,2015(11):62-68,97.

[23]孙俊杰,张云.金融发展、代理成本与企业创新策略[J].财经问题研究, 2019(3):50-59.

[24]Erdogan B,Karaeminogullari A,Bauer T N,et al. Perceived Overqualification at Work: Implications for Extra-Role Behaviors and Advice Network Centrality[J].Journal of Management,2020,46(4):583-606.

[25]Brennecke J,Stoemmer N. The Network-Performance Relationship in Knowledge-Intensive Contexts: A Meta-Analysis and Cross-Level Comparison[J].Human Resource Management,2018,57(1):11-36.

[26]Hudson K,Morgan R E. Ideological Homophily in Board Composition and Interlock Networks: Do Liberal Directors Inhibit Viewpoint Diversity?[J].Corporate Governance: An International Review,2022,30(3):272-289.

[27]段海艳.连锁董事、组织冗余与企业创新绩效关系研究[J].科学学研究, 2012,30(4):631-640.

[28]Withers M C,Howard M D,Tihanyi L.Youve Got a Friend: Examining Board Interlock Formation After Financial Restatements[J].Organization Science,2020, 31(3):742-769.

[29]Mazzola E,Perrone G,Kamuriwo D S. The Interaction Between Inter-Firm and Inter Locking Directorate Networks on Firms New Product Development Outcomes[J].Journal of Business Research,2016, 69(2):672-682.

[30]Klarner P,Yoshikawa T,Hitt M A.A Capability-Based View of Boards: A New Conceptual Framework for Board Governance[J].Academy of Management Perspectives,2021,35(1):123-141.

[31]Yoshikawa T,Shim J,Kim C,et al. How Do Board Ties Affect the Adoption of New Practices? The Effects of Managerial Interest and Hierarchical Power[J].Corporate Governance: An International Review,2019,28(1):2-22.

[32]Larcker D F,So E C,Wang C C Y.Boardroom Centrality and Firm Performance[J].Journal of Accounting and Economics,2013,55(2):225-250.

[33]毕晓方,翟淑萍,姜宝强.政府补贴、财务冗余对高新技术企业双元创新的影响[J].会计研究,2017(1):46-52,95.

[34]温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展, 2014,22(5):731-745.

[35]肖万,张宇彤,许林.期权属性、公司治理与可转债发行[J].南开管理评论, 2020,23(2):142-154.

[36]祝继高,李天时,YANG Tianxia.董事会中的不同声音:非控股股东董事的监督动机与监督效果[J].经济研究,2021,56(5):180-198.

[37]王小鲁,樊纲,余静文.中国分省份市场化指数报告(2018)[M].北京:社会科学文献出版社,2019.

Directors Network Centrality and Firms Ambidextrous Innovation

——Mediating and Masking Effects of Two Types of Agency Costs

XIAO Xiang,LI Zhen-zhu,DAI Qing-hui

(School of Economics and Management, Beijing Jiaotong University, Beijing 100044,China)

Abstract: Taking A-share listed companies from 2010 to 2020 as samples, this paper studies the internal path through which directors network influences ambidextrous innovation based on the perspective of agency cost. Empirical evidence shows that: Directors network centrality has a positive impact on ambidextrous innovation, and compared with exploitative innovation, network centrality has a stronger positive impact on exploratory innovation. Agency costs exert a partial mediating effect between network centrality and exploratory innovation, and a partial masking effect between network centrality and exploitative innovation. Further research find that the network centrality of non-executive directors has a positive impact on ambidextrous innovation, and both types of agency costs have a mediating effect and a masking effect. The network centrality of independent directors only promotes exploratory innovation, not exploitative innovation, and only the first type of agency cost has a significant mediating effect. Moreover, the positive impact of network centrality on ambidextrous innovation and agency cost mechanism are reflected in enterprises at low marketization level. The research findings reveal the agency cost mechanism through which directors network influences ambidextrous innovation and focus on the governance role of non-executive directors, enrich research on ambidextrous innovation theory and governance effect of directors network.

Key words:directors network;network centrality;exploratory innovation;exploitative innovation;agency cost

(責任编辑:李江)